コロナ流行後の変化? 税務署からの指導は、非接触型の「お尋ね」が増えています

納税した内容に対して、税務署からはがきや封書などの文書や電話などで質問がくることがあります。通称「お尋ね」といわれる税務署からの問い合わせです。国税庁は、コロナの流行が始まった2020年のデータを公開していて、それによると「簡易な接触」に分類されるお尋ねの件数は増えています。

税務署からのお尋ね・税務調査とは

お尋ねとは、税務署から書面が届いたり電話がかかってきたりして、税務署に来てほしいと連絡がくることです。所得税や相続税、法人税などそれぞれの税について、お尋ねはされます。このような税務署からの連絡は「簡易な接触」とよばれ、税務調査の前段階に位置付けられる調査です。行政指導であり、義務ではない状態です。

税務調査といわれる段階になると、答える義務が発生(受忍義務)し、もし答えないでいると「1年以下の懲役または50万円以下の罰金」となります。

税務調査のうち、任意の実地調査には次の3つがあります。

- 着眼調査:自宅やオフィスなど現場に税務署の担当者が来て、短期間で行う調査

- 一般調査:⾼額・悪質な不正計算が⾒込まれる事案を対象に、多額な脱漏が⾒込まれる個人を対象に行われる調査。主に帳簿が調査される

- 特別調査:多額な脱漏が⾒込まれる個人を対象に行われる調査。1件あたり10日以上が目安という、相当の日数を確保して実施される

これらの実地調査は任意ではありますが、調査を拒否したりすると裁判所からの令状とともに強制捜査が入ります。

税務署は、強制捜査はもちろん税務調査となる前に、お尋ねによって納税者による自発的な申告内容の見直しを求めています。

・不動産投資で税務調査が来る!?事前に知っておきたい対策と傾向

2020年の所得税の調査状況

一度確定申告された内容に対して、税務署の調査が入った件数や追加で必要となった納税額などのデータが国税庁から公表されています。不動産に関わる部分を見ていきます。

簡易な接触による調査が増加

新型コロナウイルスの流行の影響で実地調査は減りましたが、実地調査1件あたりの追徴税額は224 万円(前年度166万円)と増加しているようです。

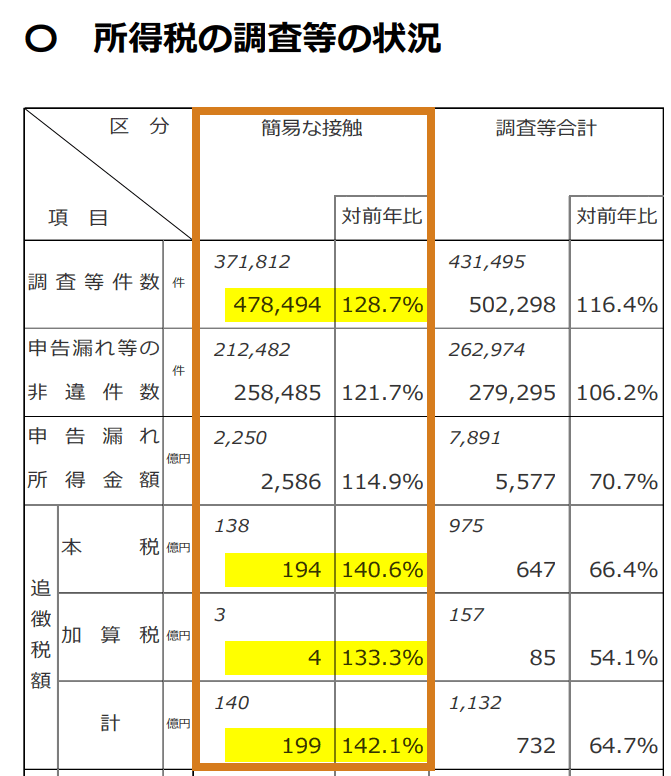

また実地調査が減った代わりに「簡易な接触」は約48万件(前年比128.7%)と増加し、追徴税額の合計は199億円(前年比142.1%)と増加しています。

※「簡易な接触」の件数には、「更正の請求」等に基づく減額更正や添付書類の未提出に対する提出依頼を⾏った件数等を含む

引用:令和2事務年度 所得税及び消費税調査等の状況(PDF)|国税庁 をRENOSY編集部が加工

引用:

引用:簡易な接触を受けて、追加で納められた税金額は194億円(前年比140.6%)、過少申告または無申告に対する加算税などの合計は4億円(前年比133.3%)となっています。

引用:令和2事務年度 所得税及び消費税調査等の状況(PDF)|国税庁 をRENOSY編集部が加工

引用:

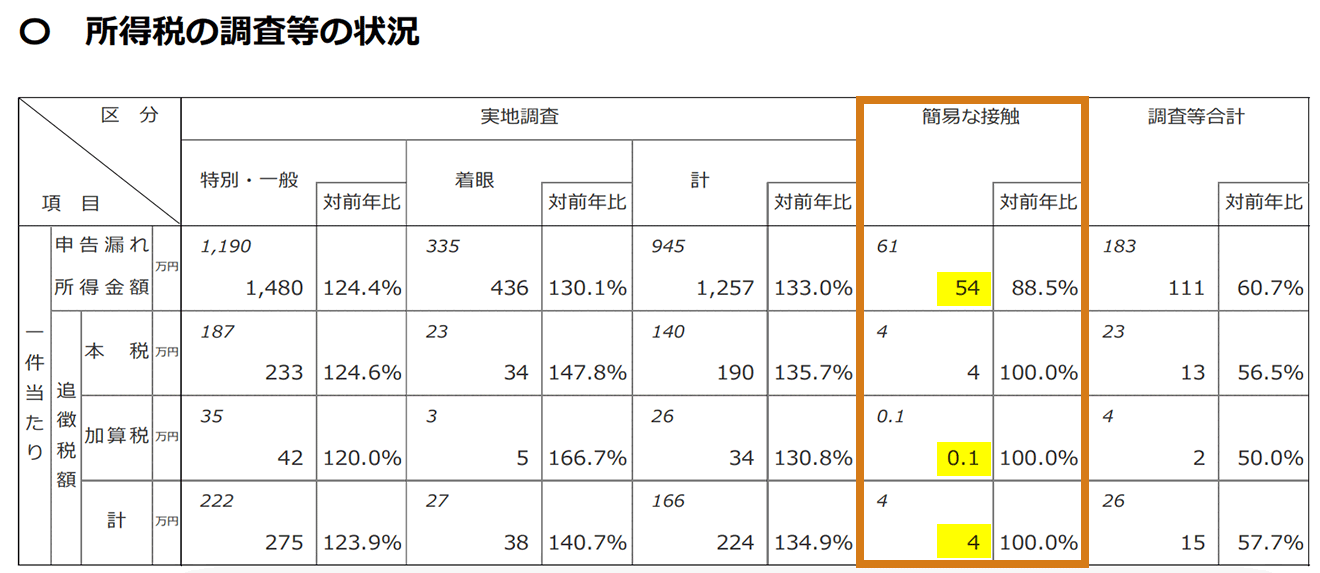

引用:1件あたりの追徴税額を見てみると、簡易な接触による調査の結果、申告漏れの所得金額が54万円、追加の納税額は4万円(前年比同率)、過少申告または無申告に対する加算税が1,000円(前年比同率)となっています。

富裕層に対する調査強化?

不動産の⼤⼝所有者や、有価証券また海外投資を⾏っている個人など、⾼額所得者に対して、積極的に調査が実施されているようです。

1件あたりの申告漏れの所得⾦額は2,259 万円(前年比127.8%)と増加傾向です。追徴税額は543万円(前年比93.5%)です。

税務署から届くお尋ねとは

税務署からは届く内容は、例えば次のようなものです。

「令和2年の所得税申告についてのお尋ね」と書かれたはがきまたは封書が届きます。

つきましては◯月◯日に◯◯税務署に来ていただけますか。都合がつかない場合は、お電話ください」

という内容が書かれています。税理士がついていない場合、納税者に直接届きます。

税理士がついている(税務代理権限証書を提出している)場合には、納税者ではなく、税理士に電話がかかってきます。

家賃収入がある場合の税金はいくら? 計算方法から確定申告まで解説

なるべく早く、自発的に対応しましょう

お尋ねは義務でなく行政指導ではありますが、そうは言っても、お尋ねが届いたら、できるだけ早く対応しましょう。お尋ねが届くまで税理士に依頼していない方でも、この段階から税理士に相談することもできます。

時間が経過するにつれ、追加で支払う税金は増えます。自発的に誤りに気づいて申告した場合も、申請の時期によって延滞税がかかります。2022年1月〜12月は、

- 納付期間の翌日から2カ月まで:年2.4%

- 2カ月以降:年8.7%

となっています。お尋ねが届いたら、なるべく早く対応するのが賢明です。

・【確定申告の修正方法】期限後に修正するなら修正申告・更正の請求をしよう

・不動産投資に確定申告は必要?経費計上できる項目から注意点を解説

・車両や光熱費は不動産投資の経費になる? 国税不服審判所の否認事例を紹介

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード