不動産投資で税務調査が来る!?事前に知っておきたい対策と傾向

不動産投資を行うならば、収支を正確に計上し確定申告をして税金を納めなければなりません。確定申告をしている人なら「税務調査が来る」可能性を考えたことはあるかもしれません。 税務調査の連絡は突然やってきます。いつ来るかわからない税務調査に対して「どんな調査をされるのか」「何を準備すればよいのか」「追徴課税は必ずあるのか」「いくらくらい追徴されるのか」と心配になるかもしれません。 しかし、正しい知識を持って適切に対応すれば、税務調査もそれほど恐れる必要はありません。この記事では、不動産の税務調査でチェックすべきポイントや実践すべき対策を詳しく解説します。

CONTENTS目次

不動産投資の税務調査が入る確率

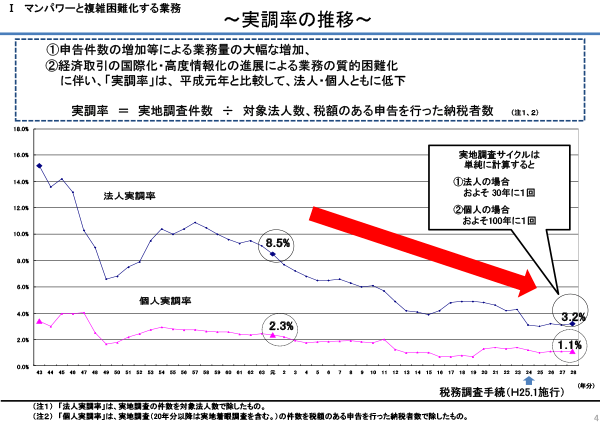

一般に、税務調査が入る確率はそれほど高いものではありません。国税庁が平成28年度に行った調査データ(税務行政の現状と課題 - 国税庁)によれば、

- 法人が3.2%

- 個人が1.1%

となっています。

このデータで単純計算すると、税務調査が入る頻度としては、

- 法人では30年に1回

- 個人では100年に1回

となります。個人では一生に一度あるかないかという確率になります。

引用:税務行政の現状と課題 - 国税庁

引用:

引用:とはいえ、これはあくまでも平均値であり、実際には何度も税務調査を受けている企業や個人もあれば、一度も税務調査を受けたことがない企業や個人もあります。業種や事業の運営状況などによっても税務調査に入られやすいかどうかは異なります。

気になるのは、不動産投資家に対する税務調査が強化されていると言われている、東京国税局が税理士会に送ったとされるお知らせです。内容は、2013年7月から「不動産所得を有する方」を対象として「決算書(収支内訳書)の内容についてのお尋ね」や「不動産の利用状況についてのお尋ね」などの照会文書を送付するというものです(参照:2013年8月号 - めぐろ青色申告会)。

それ以降、税務署は不動産所得がある人の申告内容に目を光らせていると言われているのです。

お尋ねは行政指導であり回答の義務はありませんが、税務調査の前段階と位置付けられます。したがって、不動産投資をしている人は、上の一般的な平均値よりは税務調査に入られる確率は高いと言えそうです。

税務署では国税総合管理システム(KSKシステム)というものが導入されて久しく、申告内容を決算書数値で集めた業種平均と単純比較して売上・仕入・外注費など主だった収入支出に平均より15~20%の乖離があると自動的にコンピュータがピックアップし、それを元に実地調査の指令が出されると言われています。

税務署としては事務の効率化の観点から、大規模もしくは悪質なものから是正をしているようです。

税務調査の対象となる人

事業をしている人はもちろん、サラリーマンでも給料以外の収入がある人は税務調査の対象となります。不動産投資をしていれば、専業でも副業でも税務調査の対象者です。

対象者の中でも、税務調査に入られやすい人や企業というものがあります。

最も税務調査に入られやすいのは、売上が多かったり、事業の規模が大きい個人や企業です。調査による成果が上がりにくいところよりは成果が上がりやすいところが狙われやすいと言われています。

小さな不正よりも大きな不正を優先してただす必要があるので、業績が大きい個人や企業が狙われるのはやむを得ないのかもしれません。

他には、税務調査に入られやすい業種というものもあります。現金取引が多いため売上をごまかしやすい水商売や、一人親方が多くて申告ミスが発生しやすい建設業、物を売っているわけではないので業務の実態を把握しにくいIT関係や運送業などで調査件数が多くなっています。

あとは、申告ミスを繰り返している人も税務調査を受けやすくなります。一説には、税理士に依頼せず自分で確定申告をしている人は税務調査を受けやすいとも言われていますが、実態は自分で確定申告をしている人は申告ミスが多いために目を付けられやすいということのようです。

税理士に依頼するかどうかは別にして、申告は正確に行う必要があります。

小規模の事業者は入られやすいのか

小規模の事業者は、一般的には税務調査に入られる確率は低いと言われています。上述した通り、大規模の事業者の方が調査による成果も大きくなるので、税務署としては大規模の事業者の調査の方に力を入れると考えられるからです。

しかし、小規模の事業者であっても税務調査による成果が上がりやすい状況がある場合は安心するわけにはいきません。

小規模の事業者の中には税理士に依頼せず、自分で確定申告をしている人も多いので、申告ミスや不自然な会計処理をしていると目を付けられてしまいます。

また、大規模の事業者にとっては日常業務に過ぎない取引であっても、小規模の事業者が行えば目立ってしまいます。目立った取引を行っていると小規模の事業者でも税務調査を受けやすいので注意が必要です。

入られやすいのはどんなときか

同じ個人や企業でも、税務調査に入られやすいときというものがあります。

まず、所得の変動が激しいときは要注意です。所得が大幅に増えたときには慌てて節税対策が行われることが多く、節税の度を超した脱税が発生する可能性が高いので、税務署は目を光らせてきます。

逆に、所得が大幅に下がったときも危険です。節税(あるいは脱税)のために売上をごまかしたり、経費を水増ししたりしているのではないかと疑われるからです。

次に、経費の支出が不自然に見えるときも注意が必要です。特定の費目の支出が突出して多かったり、前年まではなかった費目が突然登場したりしている場合は、やはり度を超えた節税が疑われます。特に、個人事業主の接待交際費には税務署が目を光らせているので注意しましょう。

あとは、過去に税務調査に入られて5年程度経過したときも税務調査に入られやすいです。特に、前回の税務調査で追徴課税を受けた前科がある場合は、税務署にとっては再度の成果を期待して狙いを定めやすいのです。

不動産投資の税務調査でチェックするポイント

税務調査の現場では、税務調査官は短時間で1年分(場合によっては3年分)の会計資料を精査しなければならないので、ポイントを絞ってチェックしてきます。

そのため、調査を受ける側としても、税務調査が入る連絡を受けてから調査の日までにそのポイントを中心に確認して、対策を取っておく必要があります。

収益の計上漏れがないか

不動産を賃貸して家賃収入を得ている場合、受取方法が振込みのみであれば把握しやすいですが、ときに現金の受け渡しが混じることもあるでしょう。そうしたときなどに、うっかり収入に計上するのを忘れていないかを確認しましょう。

家賃収入で計上漏れが多いのは滞納家賃です。売上は発生主義で記帳しなければならないので、滞納されている家賃も売上として計上する必要があるのです。

また、不動産本体の賃貸による家賃収入以外にも、敷地内に自動販売機を設置したり、有料の駐輪場を設けたりして付随収入がある場合も、忘れずに計上しておかなければなりません。

売上の計上時期についても確認しておきましょう。上述したように、売上は発生主義なので、滞納家賃については支払われるはずだった月の売上として計上しなければなりません。その期に計上すべき売上が漏れていたら計上漏れとして扱われるので、注意が必要です。

消費税の処理が適切か

不動産投資の会計には消費税がかかる取引とかからない取引が混在していてややこしいのですが、それだけにミスが発生しやすいため、税務署は目を光らせてチェックしてきます。

居住用建物の家賃や共益費、礼金・敷金などは非課税ですが、事務所・店舗・工場・倉庫などの事業用建物の家賃や返還しない権利金・保証金などには課税されます。土地のみの貸付は非課税ですが、駐車場代には課税されます。ただし、駐車場については住宅に付随している場合など要件を満たす場合は非課税になります。

賃貸経営に伴って支出する備品の購入費や修繕費、不動産管理会社への管理委託料などには課税されます。

消費税は課税売上が1,000万円を超えない限り納税義務はありませんが、不動産投資による収益が1,000万円以下でも、その他の事業による収益と合計して1,000万円を超えると納税義務が発生するので、注意しましょう。

個人的なものが経費に含まれていないか

経費として収入から差し引くことができるのは、不動産経営に関する支出のみです。

特にチェックが厳しいのは接待交際費です。税務署は不動産所得者には接待交際費はあまり必要ないと考えているようなので注意が必要です。個人的な飲食費や家族で外食した支出などを計上していると否認されます。

交通費についても、ガソリン代を全額計上するのは危険です。物件の調査や見回り、セミナーや研修会などに参加した場合は記録しておき、交通費の支出を説明できるようにしておきましょう。

身内の人に給料を払っている場合も要注意です。配偶者など身内の人を専従者や従業員にして給料を支払うことはよく行われていますが、税務調査が入った場合は勤務実態を調査されます。給料に見合う業務を実際に行っていない場合は雇用関係を否認されてしまいます。

賃貸物件の一室に子どもなど身内の人を無償または格安で住ませているケースもありますが、このような場合はその部分にかかる固定資産税や減価償却費などが否認されるので注意しましょう。

敷金・保証金の償却処理が適正か

敷金や保証金の償却処理も、ややこしくてミスが発生しやすいので注意が必要です。

敷金・保証金は、入居時に賃借人から預かり、その賃借人が退去するときに修繕費を差し引いて残りを返金するのが一般的です。この場合、預かったときに計上するのではなく、退去時に差し引いた修繕費相当分を収入として計上することになります。

ただし、事前に敷金・保証金から一定の金額を抜くこと(敷引き)を明示して賃貸借契約をした場合は、入居の際に敷金・保証金を受け取ったときに敷引き額を収入として計上しなければなりません。

敷引きの契約のなのに入居時に収入として計上していないと計上漏れになるので、注意しましょう。

契約関係の書類がきちんと締結されているか

税務調査では、売買契約書や賃貸借契約書、不動産管理会社との管理委託契約書など各種の契約関係書類もチェックされます。

これらの契約書類によって物件の売買価格や家賃、管理費などを正しく収受しているかをチェックされるのはもちろん、減価償却費が正しく算出されているかもチェックされます。

減価償却費の計算では土地と建物の価格割合が大きなポイントになるので、ここは必ずチェックされます。契約関係書類を確認して、きちんと説明できるように準備しておきましょう。

税務調査の対策

税務調査の対策として最も重要なことは、普段の会計処理を適切に行うことです。収入については計上時期や課税・非課税の点にも注意しつつ、計上漏れがないように正確な金額を計上することです。

経費については、接待交際費や交通費など疑われやすい費目については領収書に活動内容をメモするなどして説明できるようにしておきましょう。業務日誌などに活動内容を具体的に記録しておけば、説明もしやすいし、証拠としても価値が高いものです。

このように普段の会計処理が重要なのですが、急に税務調査が来るという連絡を受けたときにはもう手遅れかというと、そういうわけではありません。

連絡を受けてから実際に税務調査官が来るまでには通常、10~20日ほどの期間があります。この間にできることがありますし、やるべきこともあります。

狙われるポイントを再確認

税務調査が来るという連絡を受けたら、まずはこの記事で述べてきた「狙われるポイント」を再確認しましょう。そして、収支についてきちんと説明できるようにしておきましょう。

税務調査で狙われるポイントというのは、実は白か黒というわけではなく、グレーな部分が非常に多いのです。グレーだからこそ、税務調査官は説明を求めてきます。その質問に対して合理的に説明することができればセーフということになります。

また、計上漏れや計上ミスが見つかったら、税務調査が来る前に修正申告をすることもできます。

税務調査で指摘を受けて修正申告をしたり、税務署から申告税額増加の更正を受けた場合は過少申告加算税が課せられ、場合によってはさらに重加算税、無申告加算税、不納付加算税などのペナルティも課せられる可能性があります。

しかし、税務調査の通知前に自主的に修正申告をした場合は、過少申告加算税は課されません。税務調査の通知後でも調査終了前までなら、自主的に修正申告をすれば過少申告加算税の税率が軽減されます。

タイトなスケジュールで多くの作業をすることになるでしょうが、追徴課税の負担を少しでも軽減するため、できる限りのことをやるべきでしょう。

顧問税理士に立ち会ってもらう

税務調査の連絡が来たら、できれば税理士に立ち会ってもらった方がベターです。顧問税理士がいて確定申告や決算を依頼している場合は、税務調査の連絡も顧問税理士宛に来て、顧問税理士から税務調査が来ることを知らされることになります。

税理士の力を借りれば、上述した事前対策も適切に行うことができます。税務調査の現場でも、税務調査官からの質問に対して自分では要領を得た説明ができなくても、税理士なら的確な説明をすることができます。

特に、グレーな部分を指摘されたときにも、税理士が過去の判例や裁決例なども引き合いに出しつつ、会計処理の妥当性を説得的に述べることで、税務調査官に承認してもらえる可能性も高まります。ここが税理士の腕の見せ所でもあります。

顧問税理士は普段の会計処理の実情を把握しているので税務調査官に対しても説明しやすいというメリットがありますが、必ずしも税務調査に詳しいわけではないというデメリットもあります。

そんな場合は、税務調査に強い税理士を顧問税理士から紹介してもらって立ち会ってもらうということも考えてみるとよいでしょう。

まとめ

税務調査が来ても、普段から会計処理をきちんとして、証拠も確実に保管していれば、何も恐れることはありません。

仮に証拠が不十分だったり、会計ミスがあったりしても、悪質な不正をしていなければ増加する本税のほか、増加する本税のほか、過少申告加算税と延滞税だけですむので、それほど大きな問題にはなりません。

焦らずに落ち着いて、狙われやすいポイントから順に対策をとっていきましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード