[ルール変更あり]【仮想通貨と税金】確定申告は必要? 最高税率55%、雑所得の落とし穴

仮想通貨(暗号資産)を購入しようと考えている人、すでに所有している人は、仮想通貨の売買時に発生する税金の扱いはご存知ですか? ここ数年「仮想通貨」の税申告についてのご相談が増えてきています。この記事では、仮想通貨で利益を得たときの税申告について解説します。

2023年提出分の確定申告から所得の区分が変更に!

2022年12月、暗号資産の所得区分が雑所得から事業所得に変わったと国税庁からアナウンスがありました。

新しい暗号資産の区分について、詳しくは「暗号資産の所得区分、事業所得へ! 雑所得との違いは?」をご覧ください。

暗号資産の所得区分、事業所得へ! 雑所得との違いは?

[2023.02.06 追記]

仮想通貨とは

2008年10月、satoshi nakamoto(サトシ ナカモト)と名乗る人物が発表した論文を発端に、ビットコインとよばれる仮想通貨が世界で初めて誕生(2009年)、以来運用されています。

参考:Bitcoin: A Peer-to-Peer Electronic Cash System(ビットコイン:P2P 電子マネーシステム)|Bitcoin whitepaper - Bitcoin Wiki

仮想通貨は2022年1月現在、ビットコインをはじめ、イーサリアムやリップルなど日本で取り扱いがあるもの以外に9,000以上存在するようです。

仮想通貨は、円やドルなど国とその中央銀行が発行する法定通貨ではなく、価値を信頼する人たちの間でのみ通用する、通貨のような機能を持つ電子データであり、法定通貨のようにどの店舗でも支払いに利用できるとは限りません。

日本で仮想通貨と法定通貨を交換するには、金融庁・財務局に登録をした事業者(仮想通貨交換業)のみを通じて行います。「取引所」「販売所」とよばれる事業者のサービスを利用して、インターネット上で仮想通貨を入手、換金をします。

参照:

「仮想通貨」を利用する前に知ってほしいこと。 | 暮らしに役立つ情報 | 政府広報オンライン

暗号資産の利用者のみなさまへ:金融庁

仮想通貨価格、チャート、時価総額 | CoinMarketCap

なお仮想通貨は、資金決済法の改正(令和2年5月1日施行)により、法令上は「暗号資産」が正式名称です。

仮想通貨の税金と、確定申告の扱い

仮想通貨取引で利益を得た場合には、税金がかかります。仮想通貨(暗号資産)にかかる税金は「雑所得」となります。

雑所得とは

雑所得とは、国税庁のページにある通り、

利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

引用:No.1500 雑所得|国税庁

と定義されています。

定義を読んでいただくとわかる通り、仮想通貨で得た利益は、ほかの投資の株式投資やFX投資で得た利益とは区別されるということです。

雑所得のポイント

累進課税

株式投資やFXで得られた利益は、利益の金額に関わらず、税率20.315%で一定です。

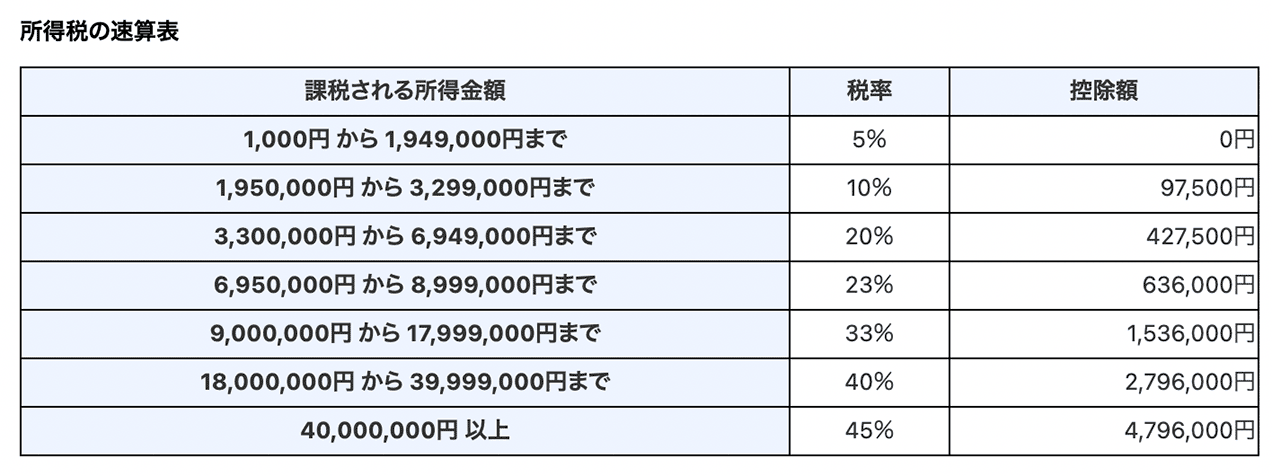

雑所得の税率はというと、「総合課税」に分類されるため、給与所得や不動産所得など、総合課税に分類される所得の合計で税率が決まります。つまり所得が多いほど税率が高くなり、住民税と合わせて最高55%の税率となります。

引用:No.226 所得税の税率|所得税|国税庁

引用:

引用:雑所得は損益通算ができない

雑所得に分類される仮想通貨は、ほかの所得による利益・損失とを相殺できる「損益通算」の適用がありません。

ある仮想通貨の売買でマイナスが出てしまった場合でも、ほかの利益が出た仮想通貨のプラスと損益通算ができません。また、総合課税ではありますが、雑所得に分類されているために、給与所得や不動産所得の利益と損益通算することもできません。

雑所得は損失の繰越ができない

株式投資で損失が発生した場合、売却して利益が出た株式投資の銘柄と損益通算してもまだ損失がある場合、翌年以後3年間、その損失が繰越でき、別の銘柄の売却益と相殺できます。

しかし、雑所得は損失の繰越もできません。

例えば、給与所得が2,000万円で、仮想通貨での損失が200万円だった場合でも、給与所得は2,000万円のまま税率45%がかかります。来年に仮想通貨で得られるかもしれない利益との相殺(繰越)もできません。

「仮想通貨は雑所得」のルールは、将来、株式投資や国内FXの譲渡益のように分離課税になる可能性はあります。しかし現時点では、多額の税金を払わないといけません。

税理士中井の課税ルール解説

仮想通貨で税金がかかるのはいつ?

仮想通貨で税金を支払うときは次の通りです。

仮想通貨取引から得られる所得が20万円を超える場合

仮想通貨を売却して得られた利益が20万円を超えたときに、確定申告が必要となります。送金時と売却時にかかった手数料は、経費としてマイナスできます。

- 送金手数料:日本円を取引所に送金する際にかかる手数料

- 売却手数料:仮想通貨を売却する際にかかる手数料

以下は、経費とはみなされません。

- 購入手数料:購入時にかかった手数料は、購入した仮想通貨にプラスして「取得価額」とみなします。

仮想通貨で課税が発生する3つのタイミング

仮想通貨を現金化したとき

仮想通貨を国が発行するお金、つまり法定通貨にしたときに、手数料をのぞいた取引額が20万円以上の際に、税金がかかります。

仮想通貨で決済したとき

仮想通貨のままリアルな世界の決済手段として、家電量販店などで商品を購入したり、インターネット上の仮想空間で情報(商品)を購入したときにも税金がかかる場合があります。

どんなときに税金がかかるかというと、通貨の値動きによって、商品の支払い時に、通貨の価格が通貨の購入時より高くなっていた場合です。商品を購入するために仮想通貨を使ったとしても、「仮想通貨の売買」が発生したとみなし、得られた利益20万円以上の際に、税金がかかります。

仮想通貨でほかの仮想通貨を購入したとき

ある仮想通貨を用いて、ほかの仮想通貨を購入したとき、その金額が20万円を超える場合にも、税金がかかります。

いずれも、累進課税のため、一年分をまとめて確定申告をします。なお、医療費控除やふるさと納税などで確定申告を⾏う方は、仮想通貨取引で得た所得が20万円以下であっても、申告をした方が税務上有利になります。

仮想通貨の確定申告

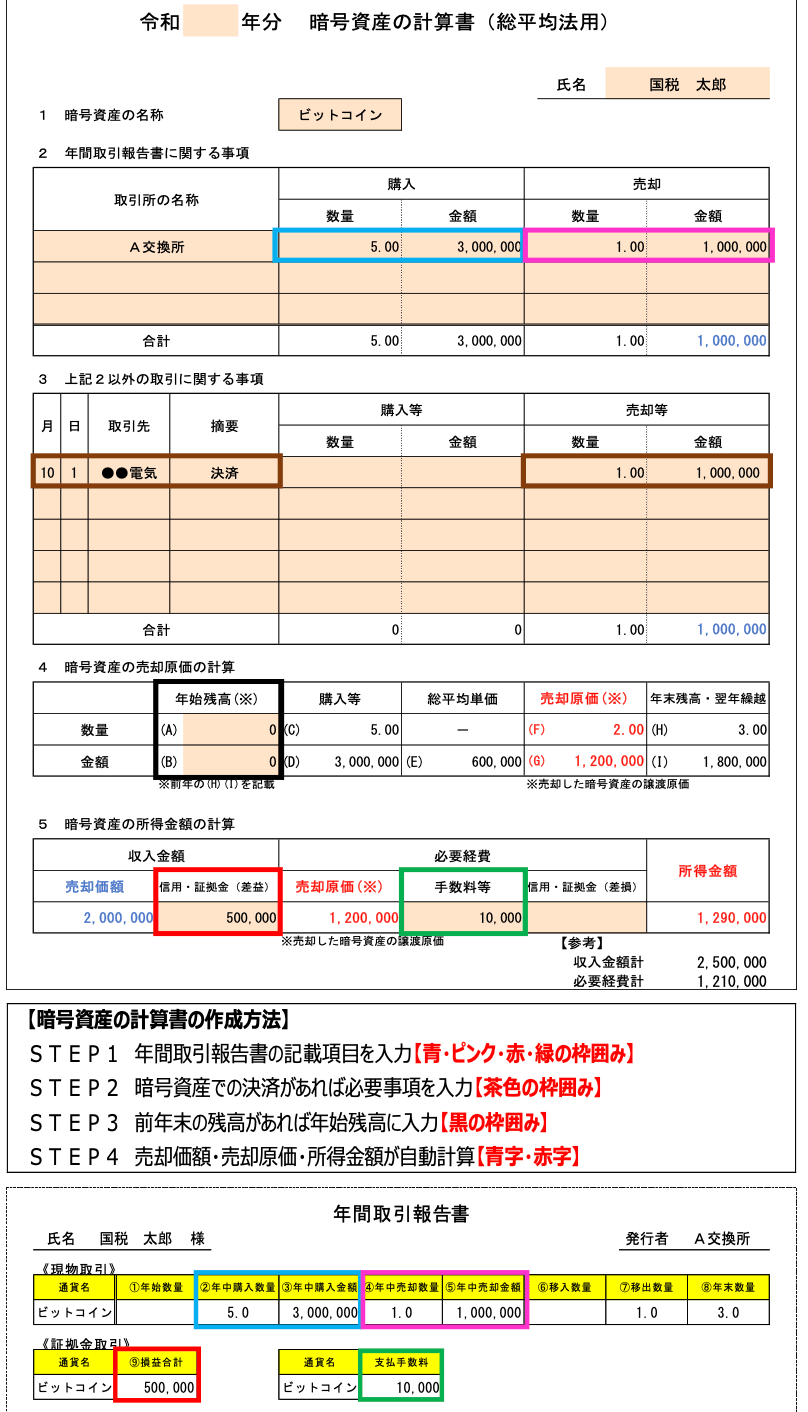

1年間の仮想通貨にかかる取引をまとめて計算します。国税庁が用意している計算表を使い、仮想通貨の種類ごとに計算していきます。さまざまな取引所で仮想通貨取引をしている場合、取引所ごとに損益を計算して合算をしなければなりません。

引用:暗号資産の計算書(総平均法用)(Excel)|国税庁

引用:

引用:取引所で取引を行った購入と売却(ブルーとピンクの囲み)、その際にかかった経費(緑の囲み)、家電量販店などで決済に用いた場合の内容(茶色)、申告する年の年末に残高があればその金額を記入します。

その他給与所得などとまとめて税率が決まります。

なお各取引所の仮想通貨取引をまとめて損益計算してくれるGtaxというソフトもありますので、活用してもよいかもしれません。

参考:仮想通貨の損益計算ソフト Gtax

仮想通貨の税率は高い! しかし税金は納めるしかない

値動きが激しい仮想通貨は、現在の税制では「雑所得」に分類され、所得が上がるにつれて税率が上がります。4,000万円の利益が出たとしても、約半分は税金として納めることになります。

FXもかつては税の分類は総合課税・雑所得で累進課税でした。平成23年度の税制改正により2012年1月取引分より申告分離課税に変わった経緯があります。仮想通貨(暗号資産)に対しても、税率が高いという声がある中で、今後、税制が変わる可能性はあります。「雑所得」に分類される間は、最高税率55%と高いですが、ルールなので税金を納めるしかありません。キチンと納税しましょう!

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード