不動産投資を始める最適なタイミングはいつ? 早い方がよい理由も解説

「不動産投資を始めたいけれど、いつがベストなタイミングなのかわからない」このような悩みをお持ちではありませんか?

年収や勤続年数、ライフステージの変化に合わせつつ、融資条件や市況を見極めながら最適な投資開始時期を判断するのは難しいものです。

本記事では、不動産投資を始める最適なタイミングや見極める要因、早く始めた方がよい理由などを解説します。

不動産投資を始めるのに最適なタイミング

不動産投資を始めるのに最適なタイミングは以下の4つです。

- 資金に余裕があるとき

- インフレの傾向にあるとき

- 条件のよい物件を見つけたとき

- 明確な目的が見つかったとき

順番に解説します。

1. 資金に余裕があるとき

自己資金が豊富にあると、返済能力があることを証明でき、金融機関からの信頼を得やすいです。その結果、不動産投資ローンの審査で好条件を引き出せる可能性が高まります。

また、物件購入時の頭金を多く支払うことで、借入金額を抑えられます。借入金額が減れば月々の返済負担も軽くなり、収支の安定化につながるでしょう。

不動産運用においては、入居者の入れ替わりに伴う一時的な空室期間の発生や、突発的な修繕費の発生など、予期せぬ出費が伴うことも少なくありません。このような事態に直面した際でも、十分な余裕資金があれば慌てずに対処でき、安心して不動産の運用を継続できます。

2. インフレの傾向にあるとき

インフレとは、物価が継続的に上昇し、お金の価値が下がり続ける現象です。しかし、実物資産である不動産はインフレに強く、資産価値が目減りするリスクを軽減できます。

たとえば、物価が上昇すると、建物の再建築コストや土地の評価額も上昇するでしょう。そうなると不動産自体の名目的な価値が上がりやすくなり、保有資産の価値をインフレから守ることが期待できます。

しかし、インフレが進むと金融引き締めのために金利が上昇する可能性があり、ローンの返済負担が増加するリスクも考えられます。インフレの動向や金利の動きなどを総合的に分析し、自身の投資戦略と照らし合わせて慎重に判断することが重要です。

3. 条件のよい物件を見つけたとき

条件のよい物件が見つかったタイミングは、市場の状況にかかわらず、投資を開始する絶好の機会となり得ます。物件そのものの質や将来性は、長期的な投資の成功を支える重要な基盤といえるためです。

たとえば、駅から近い、生活利便施設が充実しているなどの魅力的な物件は安定した需要が見込まれます。市場の一般的な家賃変動の影響を受けにくい傾向にあり、長期的に安心して保有できるでしょう。

4. 明確な目的が見つかったとき

目的が明確になったタイミングは、具体的な行動計画を立てやすく、投資を開始するうえで適しています。目的意識は、不動産投資という長期的な資産形成を成功に導くための強力な推進力となるためです。

仮に目的が明確でなかったとしても、「将来の年金対策のためにやる」など、ぼんやりと何かやりたいと思ったときが始めどきです。まずは情報収集から始めて、自分に合っているか検討してみてください。

目的がはっきりしていれば、それに合致した戦略を立てやすくなります。数多くの情報や物件の中から、自分に本当に必要なものを選び取る際の判断基準が定まるでしょう。

【年齢別】不動産投資を始めるタイミング

不動産投資を始めるタイミングは年齢によっても異なります。

本章では、20代〜60代まで年齢別に不動産投資を始めるのに適したタイミングやポイントを紹介します。

20代

20代は社会人としてのキャリアがスタートし、将来に向けてさまざまな可能性が広がる時期です。20代から不動産投資を始める最大のメリットは、時間を味方につけられる点です。

不動産投資は長期運用が基本であり、若いうちから始めることで、定年に差しかかる前に完済できる可能性が高まります。時間的余裕があるので比較的長期間のローンを組みやすく、月々の返済額を抑えた無理のない資金計画を立てられるでしょう。

不動産投資は20代で始められる? メリットや注意点、体験談も紹介

30代

30代はキャリアが安定しはじめ、収入も増加傾向に入る方が多い年代です。一方で、結婚や出産、マイホームの購入といった大きなライフイベントが集中しやすい時期でもあります。

人生の基盤が固まりつつ変化も多い30代ですが、計画的な準備と適切な判断を行えば、不動産投資を本格的にスタートさせる好機となり得ます。

30代は20代と比較して勤続年数が長くなり、年収も上昇しているケースが多いため、金融機関からの信用力が高まっていることが一般的です。不動産投資ローンの審査において、より有利な金利や融資額といった条件を引き出しやすくなる可能性があります。

30代で不動産投資を始める際には、まずは詳細なライフプランと、将来用意するべき金額を具体的に洗い出すことが大切です。そのうえで、不動産投資を始めるタイミングを見極める必要があります。金融機関が評価する「属性」をより高めておくことも、有利な条件での融資獲得につながります。

不動産投資は30代におすすめ? 始めるメリットや戦略を解説

40代

40代は職業上のキャリアが円熟期に入り、収入も安定して自己資金の蓄積も進んでいる方が多い年代です。そのため、これまでよりも大きな規模の不動産投資を検討したり、すでに物件を所有している場合は複数の物件を所有する「買い増し」を検討したりするのに適したタイミングといえます。

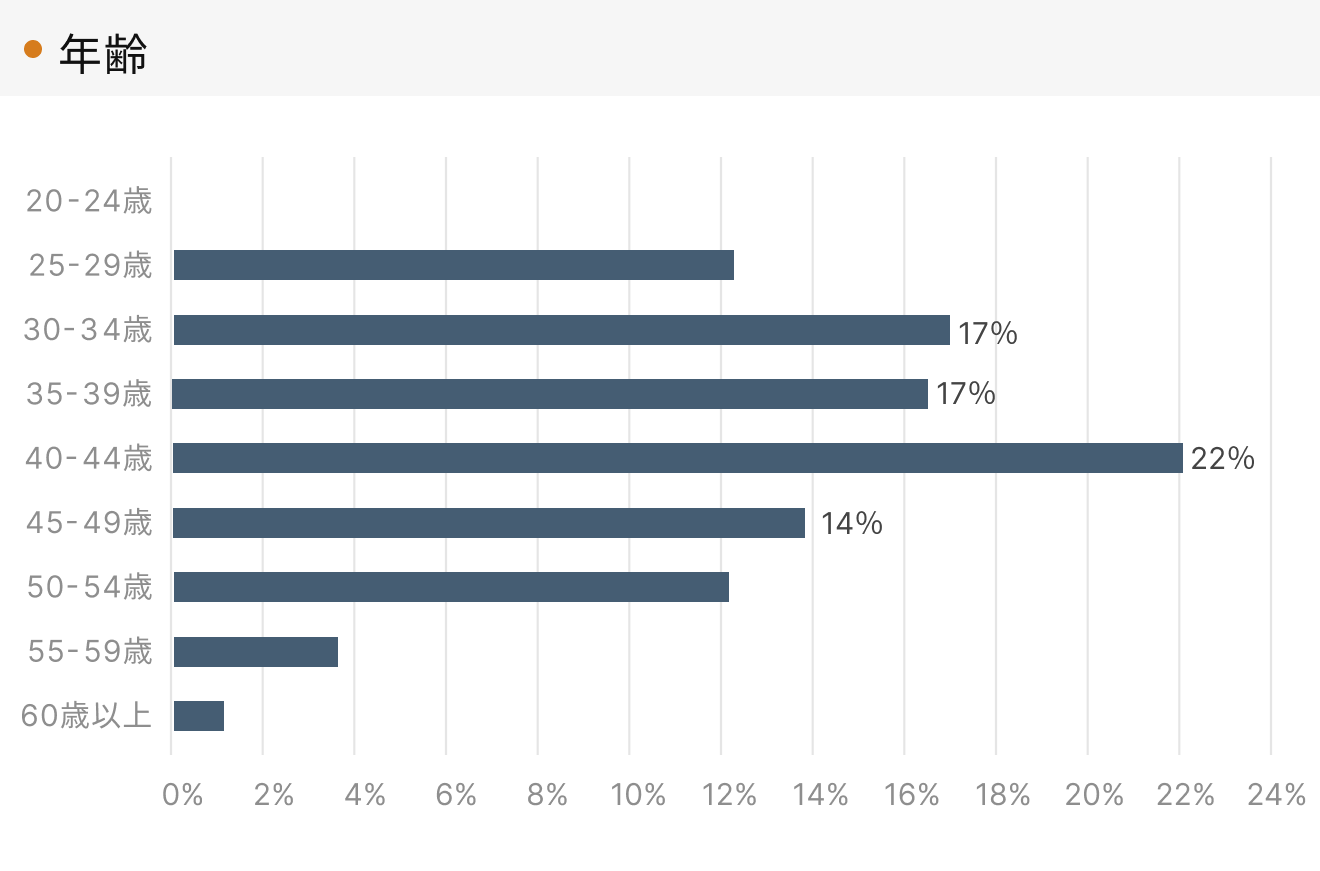

2025年3月度のRENOSYの成約顧客の年代では40代がもっとも多く、全体の36%を占めています。

一般的に、40代になると年収水準が上がり、役職に就いて社会的信用も高まるため、有利な条件で不動産投資ローンを組める可能性があります。これまでの計画的な貯蓄や資産運用によって、ある程度の自己資金が準備できていれば、購入できる物件の選択肢も大きく広がるでしょう。

一方で、40代は子どもの教育費負担がピークを迎える時期と重なりやすいこともあり、家計のバランスを慎重に考慮する必要があります。40代で不動産投資を考える際は、これまでの資産状況や現在の収入、家族構成や将来のライフプランを総合的に見直すことが大切です。

50代

50代は長年のキャリアを経て、リタイア後の生活設計をより具体的に描き始める大切な時期です。これまでの人生で培ってきた資産と経験を最大限に活かし、賢明な判断を下すことが求められます。

50代は退職までの期間が相対的に短くなるため、不動産投資ローンの審査において「完済時年齢」がより厳しく評価されがちです。そのため、新規で長期のローンを組むことは難しくなる可能性があります。

一方で、多くの方は退職金制度の利用が見込まれるなど、自己資金力はキャリアを通じてもっとも高まっていることが一般的です。RENOSYの成約者の10%以上も、50歳以上の年齢層が占めています。

60代

60代からの不動産投資は、多くの場合、退職後の生活をより豊かにするための収入の確保や円満な相続対策が主な目的です。若い頃のような積極的な規模拡大を目指すのではなく、慎重な判断と徹底したリスク管理が求められる年代です。

60代以降は、年齢的に新規で不動産投資ローンを組むことは難しくなるため、投資戦略の前提が変わります。多くは、これまでに蓄えた手元の現金を活用した物件購入、あるいはすでに所有している不動産の売却資金を利用した組み換えなどが中心となります。

自己資金の範囲内で投資を行い、新規の大きな借入れは原則として避けましょう。また、安定的に入居者が見つかり、いざというときに売却しやすい流動性の高い優良物件を選ぶのがおすすめです。

不動産投資を始めるタイミングを見極める要因

不動産投資を始めるうえで、最適なタイミングを見極めるために考慮すべき主要な要因には「外部要因」と「内部要因」があります。

以下ではそれぞれの内容を順に解説します。

1. 外部要因

不動産投資を始めるタイミングを判断するうえで、社会全体の動きである「外部要因」を正確に理解し、見極めることが重要です。外部要因は、不動産市場の状況や金融機関の融資姿勢、投資の成否に大きな影響を与えるためです。

主な外部要因には、以下の項目が挙げられます。

- 市場動向

- 金利動向

- 経済情勢

- 政策・税制の変更

たとえば、不動産価格が安定しており、低金利で融資を受けやすい状況であれば、投資を始める好機と捉えられます。一方で、不動産価格が過熱していたり、金利が急上昇している場合は、より慎重な判断が求められるでしょう。

これらの外部要因は常に変動しており、それぞれが複雑に絡み合って不動産市場に影響を与えています。そのため、一つの情報だけに目を向けるのではなく、複数の情報を多角的に分析し、総合的に判断することが不動産投資の成功には欠かせません。

2. 内部要因

内部要因とは、個人のライフステージや収入・資産といった財務状況、投資を行う目的、リスク許容度などのことです。これらの要素を深く理解し、外部環境と照らし合わせることで、初めて自身にとって最良の投資タイミングが見えてきます。

たとえば、年齢や家族構成などライフステージの変化は、必要となる資金額や求める物件の種類に影響を与えます。また、年収や勤続年数といった属性は、不動産投資ローンの審査通過可能性や借入可能額に関わってくるでしょう。

また、投資目的が明確であればあるほど、適した投資戦略や物件選びが可能となり、意思決定のブレを防ぐ軸となります。自身の内部要因を客観的に把握し、可視化することが、後悔のない不動産投資への第一歩です。

不動産投資を始めるタイミングは早い方がよい理由

不動産投資を始めるタイミングが早い方がよい理由は、主に以下の4つです。

- ローンに年齢制限がある場合が大半だから

- 返済や預金の実績を作れるから

- 資産形成の期間が長くなるから

- 健康に問題がなく融資を受けやすいから

順番に解説します。

1. ローンに年齢制限がある場合が大半だから

多くの不動産投資ローンでは、年齢制限が設けられています。ローンの申込時年齢だけでなく、ローンの返済が完了するときの「完済時年齢」にも上限が設定されているのが一般的です。

そのため、若い年齢でローンを申し込む方が、より長期間の返済プランを選択しやすくなります。返済期間を長く設定できれば月々の返済額を抑えられ、資金に余裕を持たせることが可能です。

不動産投資を検討する場合、まずは自分の年齢と、金融機関が設定している不動産投資ローンの年齢制限を早めに確認することが大切です。

2. 返済や預金の実績を作れるから

不動産投資を早いタイミングで始めることで、金融機関に対する返済実績や、計画的な預金実績を積み重ねられます。これらの実績は自身の信用力を客観的に示すものとなり、より大きな規模の不動産投資や、その他の資金調達を行う際に有利に働く可能性があります。

金融機関がローンの審査を行う際、申込者の返済能力や信用度を多角的に評価し、その中でも過去の金融取引における履歴は重要な判断材料の一つです。

3. 資産形成の期間が長くなるから

不動産投資を若いうちから始め、手残りの収支を次の投資に回したり、ローンの繰り上げ返済に充てたりすることで、利益が新たな利益を生み出すという好循環が期待できます。複利は指数関数的に大きくなり、最終的な資産額に大きな差を生み出すためです。

また、単純に家賃収入を長期間にわたって積み重ねられるのも魅力です。物件を長期間保有し、安定的に運用できれば、それだけ多くの家賃収入を得られます。

4. 健康に問題がなく融資を受けやすいから

不動産投資を始めるにあたり、多くの場合、金融機関から融資を受けることになります。その際に重要なのが、自身の健康状態です。不動産投資ローンでは、団体信用生命保険への加入が融資の条件、あるいは推奨されるケースが多くあります。

団信とは、ローン契約者の方が亡くなったり、所定の高度障害状態になったりした場合に、残りのローン残高が保険金によって弁済される仕組みの生命保険です。団信に加入する際には、過去の病歴や現在の健康状態について、保険会社に対して正確に告知しなければなりません。

既往症の種類や程度、現在の健康状態によっては、加入が難しくなったり、保険料が割増になったりすることがあります。しかし、年齢が若く、健康状態に問題がない方であれば団信の審査に通りやすく、同じ保障内容であれば保険料も比較的割安になる傾向があります。

不動産投資における買い増し・売却タイミング

不動産投資を始めてしばらく経つと、規模を拡大するための買い増しや、収益を増やすための売却をする機会も出てきます。

本章では、不動産投資における買い増しと売却の適切なタイミングについて詳しく解説します。

1. 買い増しのベストタイミング

不動産投資において、所有物件を増やしていく買い増しは、資産規模の拡大や収益増加を目指すうえで重要な戦略です。しかし、やみくもに物件数を増やせば良いわけではありません。

買い増しのタイミングは、1件目の物件運用が安定していることが前提です。

また、財務的な余裕と信用力の向上も重要なポイントです。既存物件のローン返済がある程度進み、自己資金が再度蓄積されたり、これまでの良好な返済実績によって金融機関からの信用力が高まったりすることで、追加の不動産投資ローンを受けやすくなります。

さらに、不動産価格が比較的安定しており、将来性のあるエリアで魅力的な条件の物件が出たタイミングなどは、買い増しに適しているでしょう。

2. 売却のベストタイミング

不動産投資における売却は、最終的な成果を確定させる重要な出口戦略の一つです。物件をいつ、どのような条件で売却するかによって、手元に残る利益は大きく変わってきます。

最適な不動産投資の売却タイミングは主に以下の通りです。

- キャピタルゲインを最大限に確保できると見込める場合

- 当初設定していた投資目的が達成された場合

- 所有する不動産ポートフォリオを最適化する場合

- 将来的なリスクが考えられる場合

- 所有期間が5年を超えた場合

不動産市況は常に変動しており、購入した物件の価格が、周辺相場の上昇や物件自体の価値向上によって大きく値上がりすることがあります。十分な売却益の確保が見込めるタイミングは、売却に適しているといえるでしょう。

また、不動産を売却して得た利益は「譲渡所得」として税金がかかり、税率は物件の保有期間によって異なります。物件の所有期間が譲渡した年の1月1日において5年を超えると「長期譲渡所得」となり、5年以下の「短期譲渡所得」よりも低い税率が適用されるため、税負担の違いを考慮して売却時期を戦略的に判断するのもポイントです。

タイミングを見計らって不動産投資を成功させよう

不動産投資の成功は、適切なタイミングの見極めにかかっています。資金に余裕があり、低金利でローンを組める時期は絶好のチャンスです。インフレ傾向や優良物件との出会いも重要な判断材料となるでしょう。

年齢別では、20代から30代の早期スタートが有利です。ローンの年齢制限や返済期間の長さを考慮すると、若い世代ほど恩恵を受けやすくなります。しかし、40代以降でも明確な目的設定により、不動産投資の成功は十分可能です。

外部要因として市況や金利動向、内部要因として年収や勤続年数を総合的に判断しましょう。1件目で安定収益を確保できれば、買い増しのタイミングも見えてきます。

売却は物件価格上昇時や所有期間が5年を超えたタイミングが理想です。しかし、完璧なタイミングを待つより、準備を整えて早めに行動することが資産形成への近道です。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード