円安や物価上昇が続く中、不動産投資は有効な投資となるか?

2022年に入って日本でも物価の上昇に注目が集まっています。原油など資源の価格が値上がりしているため、世界全体も物価高騰は話題となっていますが、日本では円安が同時に進行しているため、さらに頭の痛い問題となっています。

金利が低く、賃金も上昇しにくい日本では、物価上昇は実質的な資産の目減りにつながり、資産運用での対策がより重要となってきます。このような課題に対し、不動産投資は有効な一手になるのか、個人投資家である私の考えを述べていきたいと思います。

物価上昇と円安が進む現状

コロナからの経済回復の影響に加え、ロシア・ウクライナ戦争による資源の供給不安を背景とした価格の高騰により、世界的に物価高騰が進行。そのなかで日本は円安が進行したことにより、一部で物価高騰の影響を受けています。

まずは物価上昇や円安の現状について見ていきましょう。

日本の物価上昇の現状

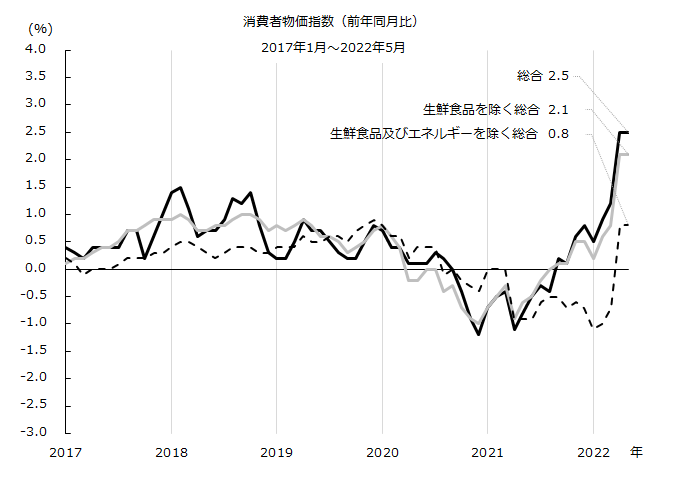

2022年、日本国内では物価上昇に注目が集まっています。

引用:国内統計:消費者物価指数|新型コロナが雇用・就業・失業に与える影響(新型コロナウイルス感染症関連情報)|労働政策研究・研修機構(JILPT)(データは総務省)

引用:国内統計:消費者物価指数|新型コロナが雇用・就業・失業に与える影響(新型コロナウイルス感染症関連情報)|労働政策研究・研修機構(JILPT)(データは総務省)

引用:国内統計:消費者物価指数|新型コロナが雇用・就業・失業に与える影響(新型コロナウイルス感染症関連情報)|労働政策研究・研修機構(JILPT)(データは総務省)

近年日本では物価が安い状態が続いていました。リーマンショック以降の物価の上昇率を見ると、前年の同じ月の物価と比較して、政府の目標とする上昇率2%を上回ることはなく、2020年のコロナ流行発生以降2021年半ばまでは上昇率はマイナスで推移していました。

しかし2021年後半ごろから物価の上昇が急速に進行。従来金融市場で重視されていた「生鮮食品・エネルギーを除く総合」は2022年5月時点で前年比0.8%、食品などを含めた「総合」は2.5%まで上昇してきています。

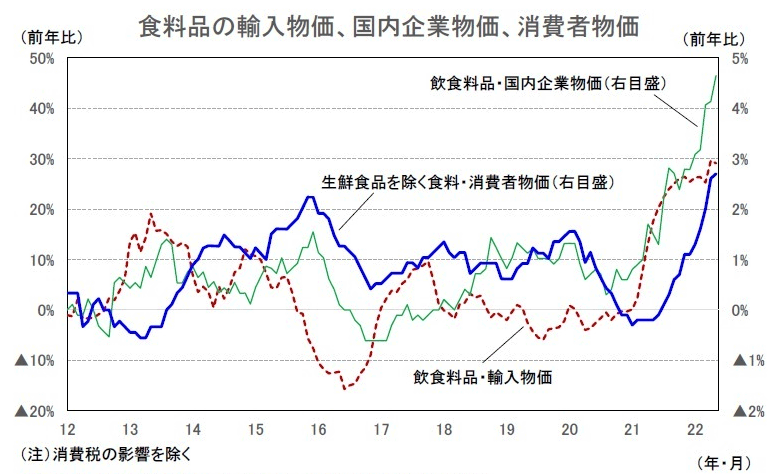

今回の物価上昇は、食費やエネルギー価格の上昇が大きく寄与しているのが特徴です。これらの価格にクローズアップすると、物価上昇が急速に進んでいる現状が浮かびます。

引用:消費者物価(全国22年5月)-コアCPI上昇率は、秋頃には2%台半ばへ|ニッセイ基礎研究所(日銀、総務省のデータ)

引用:消費者物価(全国22年5月)-コアCPI上昇率は、秋頃には2%台半ばへ|ニッセイ基礎研究所(日銀、総務省のデータ)

引用:消費者物価(全国22年5月)-コアCPI上昇率は、秋頃には2%台半ばへ|ニッセイ基礎研究所(日銀、総務省のデータ)

飲食料品・国内企業物価では前年比4%台後半と近年類を見ない水準まで高騰。飲食料品・輸入物価も上昇率は3%に迫る水準になっています。

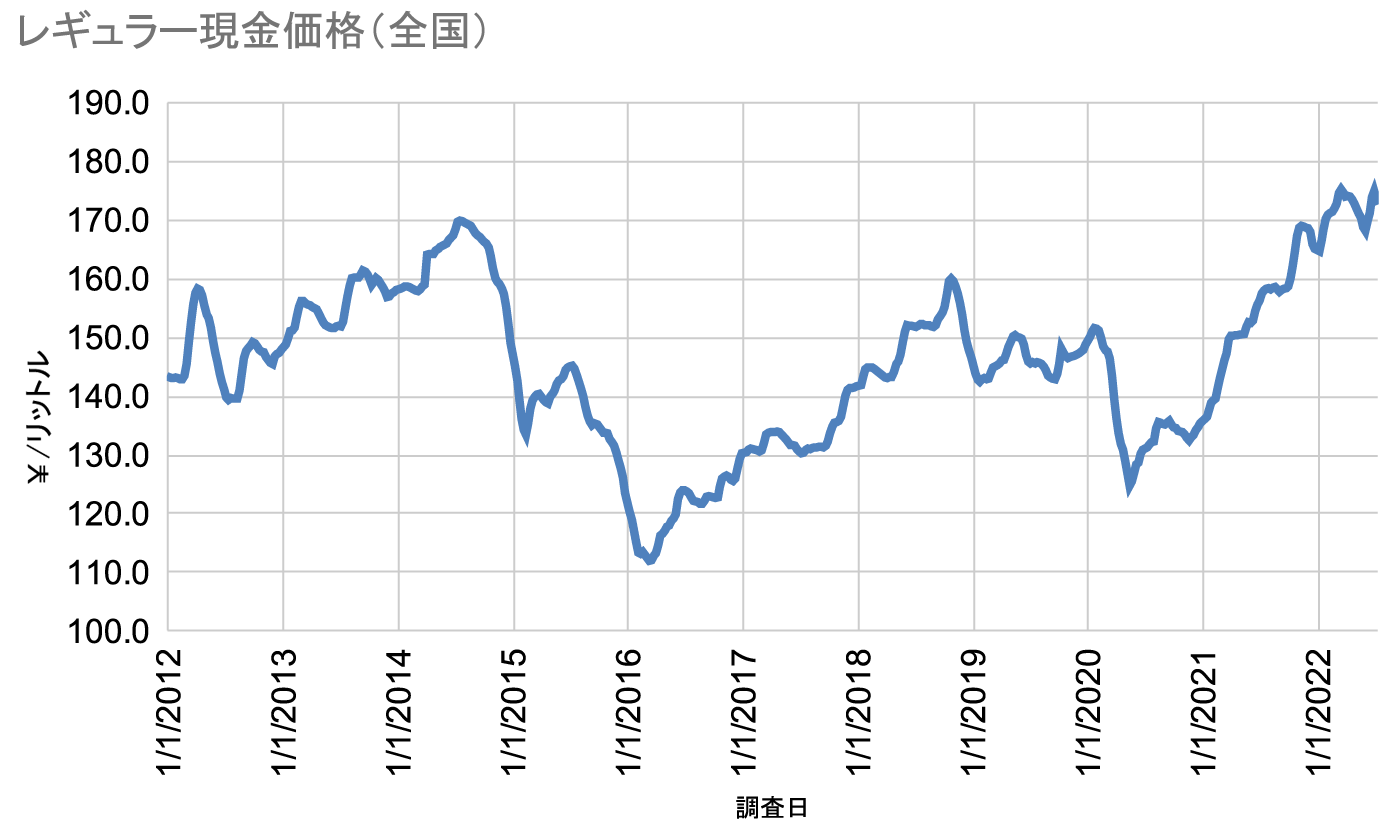

エネルギー価格の高騰も進んでいます。例えば以下のように、ガソリン価格は2014年ごろの高値を超え、過去10年で最も高い水準に達しています。

調査の結果|石油製品価格調査|資源エネルギー庁のデータから筆者作成

今回の物価上昇を主導している食品・エネルギーは、普段生活するうえで日常的に購入・利用するものです。そのため、今回は個人でも物価上昇を実感しやすい状況となっています。

物価上昇の背景1. 世界経済や情勢の影響

このような物価上昇は世界情勢によって引き起こされています。2020年に新型コロナによってグローバルに経済が悪化したのち、2021年ごろから急速に経済回復が進みました。

経済が回復するなかでは、あらゆる商品が積極的に買われるようになります。基本的に需要の強い商品の価格は上昇していくことから、実はすでに2021年ごろからさまざまな商品の価格上昇は始まっていました。

そこにさらに拍車をかけたのが、2022年に発生したロシアによるウクライナ侵攻です。ロシアとウクライナは原油・天然ガス・農産物などさまざまな資源を世界中に輸出する国でした。それが紛争による生産の停滞や、ロシアへの経済制裁による取引停止により世界中で資源が足りなくなってしまったのです。

原油価格の推移

引用:市況情報|IR資料室|ENEOSホールディングス

引用:市況情報|IR資料室|ENEOSホールディングス

引用:市況情報|IR資料室|ENEOSホールディングス

直接的には原油・天然ガスなどのエネルギーが不足しがちになって価格が高騰。また、小麦の一大産地であったウクライナから小麦などの穀物の供給が滞り、幅広い食品が影響を受けています。一見直接関係がないようにみえる食肉なども、餌となる穀物の高騰、温度管理のためのエネルギー価格の高騰の影響を受けて生産コストが上がるため、やはり価格は上昇します。

このように、ただでさえ需要の拡大で物価が上がりやすい状態であった中、資源価格の高騰が、あらゆる商品の物価を生産コストを引き上げ、結果的に足元のような物価上昇が起こっているのです。

物価上昇の背景2. 円安が日本国内の物価上昇に拍車

日本においては、この世界的な動きに加えて、円安が国内の物価上昇に拍車をかけています。

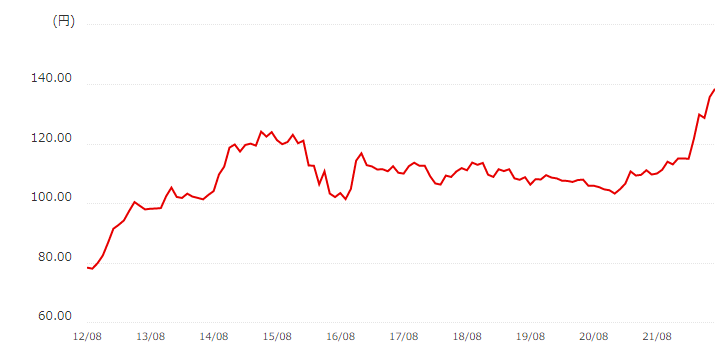

ドル円の為替の推移

引用:外国為替チャート | 三菱UFJ銀行

引用:外国為替チャート | 三菱UFJ銀行

引用:外国為替チャート | 三菱UFJ銀行

円安は、輸入する物価の価格を引き上げる傾向があります。例えばアメリカから100ドルの商品を輸入するとき、1ドル=100円の時なら、円ベースでの価格は100ドル×100円=10,000円となります。しかし、1ドル=140円となると、100ドル×140円=14,000円になってしまいます。

日本は現在、エネルギー・材料・原料の多くを海外から輸入しています。原材料の輸入コストが高くなれば、たとえ国内で製造・生産されていたとしても、あらゆる商品の価格は上昇してしまうのです。そのため、円安は国内で販売されている多くの商品の価格上昇に寄与してしまいます。

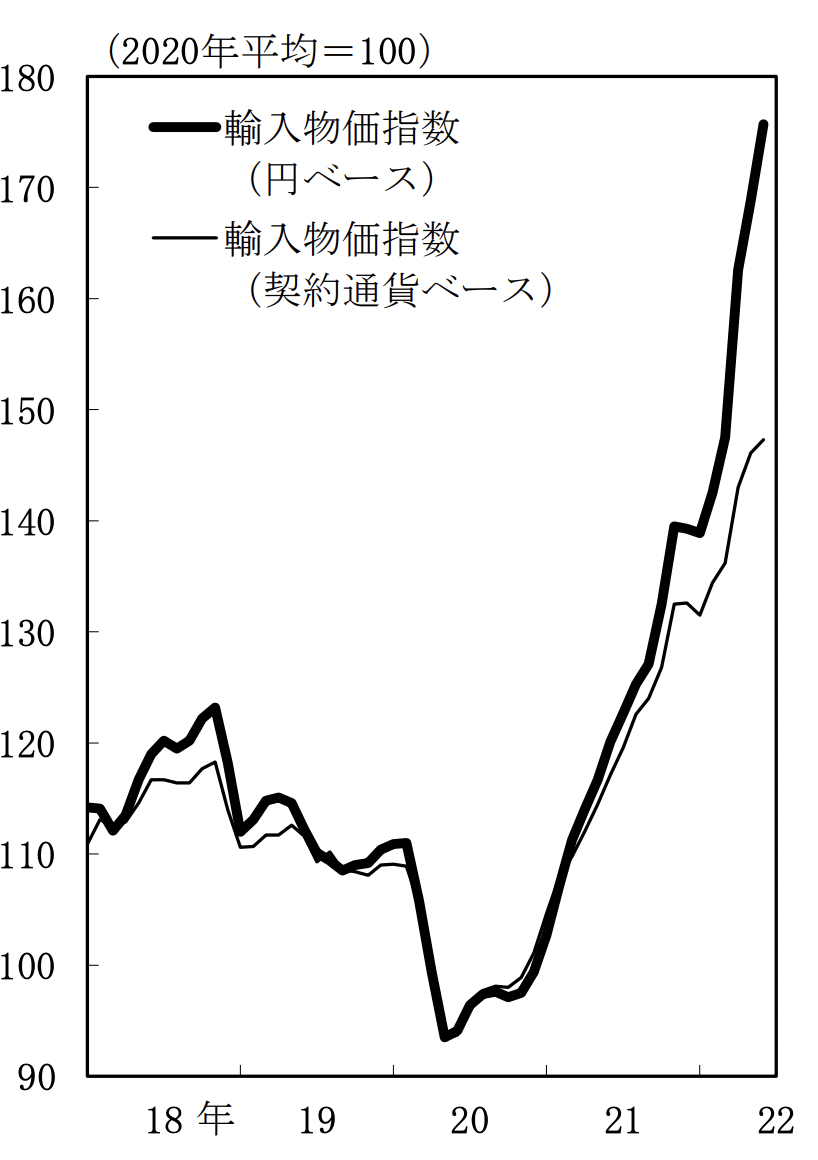

以下の通り、企業間の物価指数を表す輸入物価指数は、2022年6月の速報値で去年の同月比約1.5倍(前年比+46.3%)になっています(契約通貨ベース)。

引用:輸入物価指数|企業物価指数の公表データ一覧 : 日本銀行 Bank of Japan

引用:輸入物価指数|企業物価指数の公表データ一覧 : 日本銀行 Bank of Japan

引用:輸入物価指数|企業物価指数の公表データ一覧 : 日本銀行 Bank of Japan

資産形成における物価上昇の影響

物価上昇は、購入できる商品の数・量に関係してくる「実質的な資産価値の目減り」という形で、人々の生活や資産形成に影響を与えます。

この「実質的な」というのは見た目の金額ではなく、その資産をもとに実際に購入できる商品の量で考える、という意味です。

物価上昇が与える資産形成への影響

日本では、これまで長きにわたり物価の上昇がみられなかったこと、低成長により賃金上昇が見込みづらいことにより、物価上昇はより大きな打撃を与えるリスクがあります。

例えば、いま1万円を持っていたとして、ある商品の価格が100円だったとしたら、100個購入することができます。しかし、物価が上昇して、商品の価格が150円になったら、購入できる数は66個に減少します。

このように、物価上昇が進むと、保有している資産の金額面での価値は変わらなくとも、商品を購入できる量で表した「実質的な価値」が減ってしまうのです。

日本人は物価上昇に慣れていないという見方も

日本は新聞・ニュースなどでも言われていた通り、バブル崩壊以降から数十年にわたって、デフレ・低インフレが大きな課題となっていました。

あまりに長い期間物価が上がらなかったため、日本人の多くは、これまで物価上昇のリスクをあまり意識せずに、日々の生活や資産形成を行うことができました。

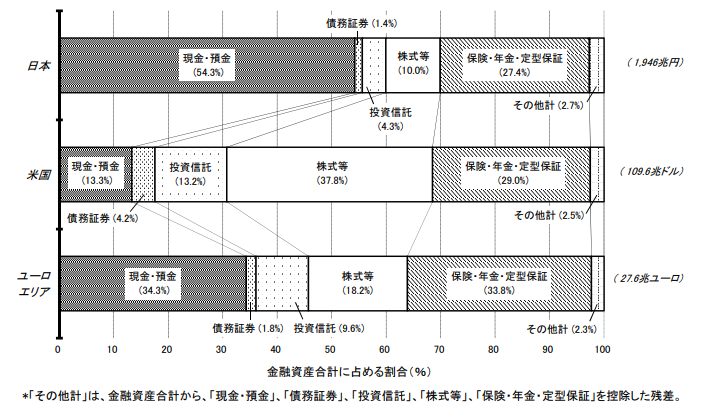

例えば、日本では余剰資産の半分以上を銀行預金で行っています。日本の銀行預金の利率は長い間0%近辺にあるため、預金に預けていても資産の金額はほとんど増えません。しかし減ってもいませんでした。

日本ではこれまで「資産の目減り」に対する心配はなかったので、このように銀行預金に多くの資産が集まっています。

日米欧の資産構成

引用:資金循環の日米欧比較(PDF)|日本銀行調査統計局

引用:資金循環の日米欧比較(PDF)|日本銀行調査統計局

引用:資金循環の日米欧比較(PDF)|日本銀行調査統計局

上記のデータからも、日本では物価上昇を意識した家計管理や資産形成が定着していないと考えられます。そのため、今後足元のような物価上昇が継続する場合には、実質的な資産価値の目減りに悩まされる日本人が増えると懸念されるのです。

日本の経済環境が物価上昇の影響を大きくする

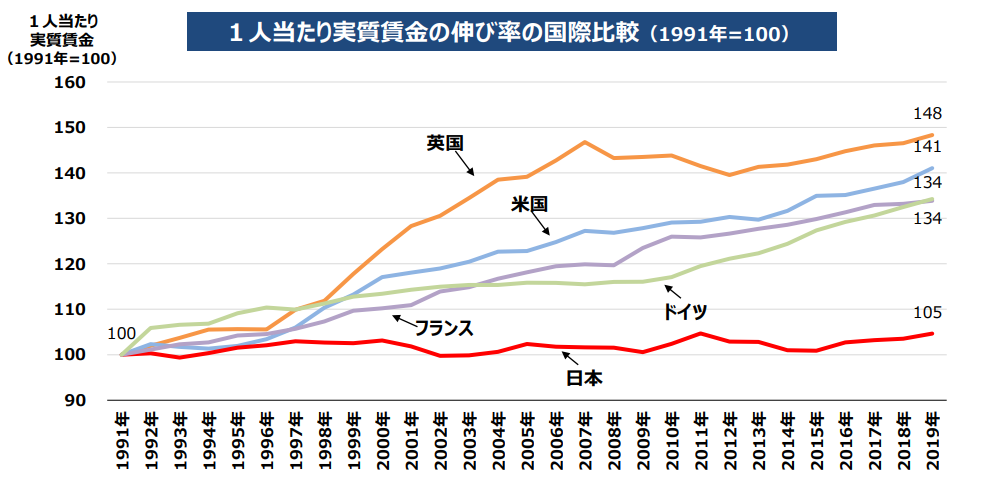

物価が上昇しても、人々の収入が伸びていけば、実際に購入できる商品の量は減らないため、大きな問題となりません。

引用:資料1 賃金・人的資本に関するデータ集|新しい資本主義実現会議(第3回)|内閣官房ホームページ(OECDデータをもとに内閣府作成)

引用:資料1 賃金・人的資本に関するデータ集|新しい資本主義実現会議(第3回)|内閣官房ホームページ(OECDデータをもとに内閣府作成)

引用:資料1 賃金・人的資本に関するデータ集|新しい資本主義実現会議(第3回)|内閣官房ホームページ(OECDデータをもとに内閣府作成)

こちらの図は、日本以外は「物価の上昇を加味した」場合の賃金の伸び率と言えます。海外では長期にわたり右肩上がりとなっているため、物価上昇を加味しても賃金が増えている=購入できる商品の量が増えている状況です。

対して、日本ではバブル崩壊以降、実質ベースで見るとほとんど賃金が伸びていません。物価上昇がほとんど起こらなかった環境下でこのような状況だったため、今後物価上昇が進んだときにも賃上げが進まなければ、実質的な収入が目減りしてしまうわけですが、これは賃金が右肩上がりに上昇していない日本にとって特に深刻な問題といえます。

このような事情から、日本においては物価上昇が人々に与える影響がさらに大きなものになるリスクがあるのです。

個人の物価上昇の対策として、不動産投資という選択肢

今後の資産形成においては物価上昇への対策が必須という状況ですが、不動産投資が有効な解決策の一つとなります。不動産をはじめとした「実物資産」は物価上昇に応じて価格が上がりやすい投資先であるため、資産の目減りを防ぐことができます。

物価上昇には実物資産への投資が有効

「実物資産」とは土地・建物などの不動産、貴金属、農産物や原油など、それ自体に価値がある資産です。

物価が上昇すれば、これらの実物資産の価格も上昇します。そのため、金額でみたときの資産の規模が拡大するため、物価上昇についていくことができます。

不動産は個人におすすめの実物資産の投資先

「物価上昇への対策に実物資産」は投資においてオーソドックスな考え方なのですが、次の3つの理由から、個人投資家には不動産投資が特におすすめです。

- 個人が保有できる実物資産は限られている

- 賃料収入が得られるのも魅力

- 銀行ローンを活用して大きな資産を持てる

これらのポイントを詳しく紹介していきます。

個人が保有できる実物資産は限られている

実は個人で直接保有できる実物資産の種類は限られています。農産物や原油などは実際に保有するためには倉庫や貯蔵庫が必要なため、直接保有するのは現実的ではありません。

個人が保有できる実物資産は、金などの貴金属や、不動産など。そもそも個人でも保有できる実物資産の種類は限られているのです。

賃料収入が得られるのも魅力

また株や債券など金融商品は定期的に配当や金利収入などが得られますが、実物資産の多くはこのような「保有しているだけで得られる定期収入」がありません。

そのため、実物資産への投資で収益を上げるには、価格の値上がり益(キャピタルゲイン)を狙うしかないのです。実物資産の価格推移を予想するのはプロでも容易ではないため、ほとんどの実物資産への投資は、個人にはやや難易度の高い投資となります。

対して、不動産投資は保有していると賃料という定期収入が得られる、実物資産の中では珍しい性質をもつ投資先です。「保有しているだけで収益が増える」不動産投資は、個人でもチャレンジしやすい実物資産投資といえるでしょう。

銀行ローンを活用して大きな資産を持てる

最後に、銀行ローンを活用して大きな資産を築くことができるのも、不動産特有のメリットです。自身の資産規模とくらべて大きな規模の実物資産を保有すれば、それだけ物価上昇に強いポートフォリオを形成することができます。

例えば、自身が現金500万円を持っていたとして、この500万円を金に投資したとします。もし物価上昇に合わせて金の価格が10%上昇したとしたら、500万円×10%で50万円の収益になり、資産価値は550万円となります。

対して、もしこの500万円を頭金に、2,000万円の区分マンションに投資したとします。物価上昇に合わせてマンションの価格が同じように10%上昇したとすると、2,200万円となります。その時に売却すると2,200万円-2,000万円=200万円の収益となります。取引における手数料などを無視すると、自身の資産は700万円に増える計算になります。しかも実際にはこのほかに、保有期間中は賃料収入を得ることができるのです。

このようにローンを活用して保有している資金より大きな資産を保有することを、レバレッジをかけるといいます。不動産投資はこのレバレッジの効果により、物価上昇の恩恵をより大きく受けられます。

以上のような理由から、不動産投資は個人の物価上昇への対策として、特に有効なのです。

不動産投資のメリットとは?知らないと損するデメリットも併せて解説

不動産投資で今後の物価上昇にそなえよう

現在起こっている物価の上昇は世界情勢と円安により引き起こされたもので、現代の日本人にとっては馴染みの薄い局面といえます。

これまでは銀行預金に預けっぱなしでもさほど問題はありませんでしたが、物価上昇の局面では、資産運用を工夫しなければ実質的な資産価値が目減りしてきます。

今回の記事を受けて不動産投資に魅力を感じた方は、ぜひチャレンジしてみてください。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード