アメリカ金融緩和縮小の始まりで株価はどうなる? 日本への影響なども解説

アメリカの金融政策を議論する会合であるFOMC(連邦公開市場委員会)が11月2〜3日に開催され、量的緩和の縮小、いわゆる「テーパリング」開始が決定されました。これは、将来利上げを行うための第一歩となる政策変更です。

経済大国のアメリカにおいて金融緩和が縮小されれば、世界経済や金融市場にさまざまな影響を与えると考えられます。今回はアメリカの金融緩和の縮小の現状や見通し、そして政策変更が米国株価や日本に及ぼす影響について解説します。

アメリカの金融政策の見通し

アメリカでは、新型コロナウイルスによる経済悪化から、2年間にわたる「ゼロ金利+量的緩和」を軸とした金融緩和政策で、政府とともにアメリカの経済回復を支えてきました(下記関連リンク参照)。

今回のFOMCでの決定は、この「金融緩和政策の縮小を開始する」ことを意味します。これまで行われてきた金融緩和を徐々に縮小し、利上げを行うための第一歩となる政策変更です。

まずは11月のFOMCで決定された内容を軸に、アメリカの金融政策の現状と見通しを紹介していきます。

・ワクチンやアメリカ大統領選の影響は? 機関投資家の分析傾向から2021年のグローバル経済を予測

・【証券アナリスト解説】コロナショック後の株価上昇の背景と、2021年の展望

・ジャクソンホール会議ほか注目すべき経済指標は? アメリカ金融市場と、日本への影響

これまでの金融政策と11月FOMCの決定事項

アメリカの中央銀行にあたるFRB(連邦準備理事会)は、量的緩和政策として国債と住宅ローン担保証券を毎月1,200億ドル分買い入れていました。11月のFOMCでは、この買い入れ額を「月150億ドルずつ縮小していく」ことが決定されたのです。

新型コロナウイルスにより悪化した経済を下支えすべく、2020年3月からFRBは、次の2つの金融緩和政策を行ってきました。それは事実上のゼロ金利(アメリカの政策金利を0〜0.25%とすることを一般的に「ゼロ金利」とよぶ)と、国債や住宅ローン担保証券を買い入れることで市場に資金供給をする量的緩和です。

11月のFOMCにより、今後は量的緩和から徐々に縮小していくことになります。一気にではなく徐々に縮小させることで、相場や経済へのインパクトを抑制する意図があります。

アメリカでは、2021年に入ってから力強い経済回復が続いています。そして足元は「インフレ」が懸念材料になっています。

インフレの原因にはさまざまな要因がありますが、強力な金融緩和政策もインフレを助長する一因になっています。なぜなら金融緩和を行うと、市中に活発にお金が出回るため「モノの価格が上がりやすい=インフレが起こりやすく」なるためです。

経済回復が進みインフレが懸念されことを踏まえて、ここ数回のFOMCでは「金融政策の正常化」に着手するタイミングについて話し合いが行われてきました。それが11月のFOMCで方向性が確定し、金融緩和の縮小が開始されたというわけです。

金融引き締めの開始時期

想定外の経済ショックなどがない限り、アメリカでは段階的に資産買い入れ額が縮小されていくことになります。単純計算で、月に1,200億ドル購入していた金額が毎月150億ドル円ずつ減らされるわけなので、11月から数えて8カ月目の6月に買い入れ額がゼロとなる計算です。そのため市場では2022年半ばごろに、まず量的緩和が終了すると見込まれています。

「どこからが金融引き締めなのか?」という問いに対して、実は明確な定義があるわけではありません。ただ政策金利を引き上げ始めると「金融引き締めを開始した」と考える方が多いといえます。

そのため、アメリカについても次の利上げタイミングが市場の注目点になってきます。現在、市場では次のアメリカの注目時期を2022年半ば〜後半とみる向きが強くなっています。

FRBのパウエル議長は、「順調に進めば2022年後半にFRBが期待するレベルまで雇用が拡大すると予想している」旨を記者会見で表明しています。雇用の拡大とは主に「雇用者数の増加と失業率の低下」を意味しています。

現在のアメリカの金融政策は、物価と雇用を政策変更の主な基準としています。「物価=インフレ」は現在すでにFRBの想定より高水準となっています。そのため、「雇用の拡大」についてもFRBの目標に達する時期が、FRBが金融緩和を終了させ「引き締め=利上げ」に舵を切り始める時期と予想されているのです。

金融引き締めと聞いて、そのメカニズムだけを捉えると、「景気の過熱感が抑えられ」、また「市中のお金が減って投資も促進されづらくなる」ため、株価にはマイナスの影響になると考えがちです。

しかし現状では、市場の見方は決して悲観的ではなく肯定的に捉えられています。

金融引き締めへの舵取りによる米国株価への影響

緩やかな量的緩和の縮小(テーパリング)は限定的影響

FRBパウエル議長などの発言を踏まえると、量的緩和の縮小の主目的は「経済正常化が見られたことに伴う金融政策の正常化」であるとみられています。

政策の変更により景気の回復が鈍化して、FRBが目標の一つとする雇用の拡大が進まなくなっては本末転倒です。そのため、FRBは経済回復を阻害しないように緩やかなペースで金融緩和の縮小を進めるとみられます。

金融政策が景気に悪影響を及ぼさないのであれば、株価への影響も小さいと考えられます。「量的緩和の縮小」が進められる2022年半ば〜後半までの1年程度先までは、FRBの金融政策を原因とした株価の下落リスクは限定的であるとみられます。

この見通しの背景には、アメリカの企業業績が堅調であることも関係しています。

アメリカの企業業績は堅調を維持

アメリカの企業業績は、コロナの影響が深刻であった2020年の前半を底に順調に回復しています。

コロナ・ショックからの急激な回復は一巡したため、今後の米国景気の回復ペースは幾分鈍化するものの、なおも順調に回復し、成長していくものと予想されています。こうした景気回復の波に乗る形で、企業業績についても2022年〜2023年ごろまでは、利益水準の拡大が期待されています。

好調な企業業績の見通しも、米国株価にとってのサポート材料となると想定されているため、やはり米国株価の下落リスクは小さいとみられています。

リスクシナリオは高インフレの継続

米国株価が当面の間安泰かというと、実は懸念材料もあります。それは「インフレ」です。足元のインフレ懸念は高まっています。

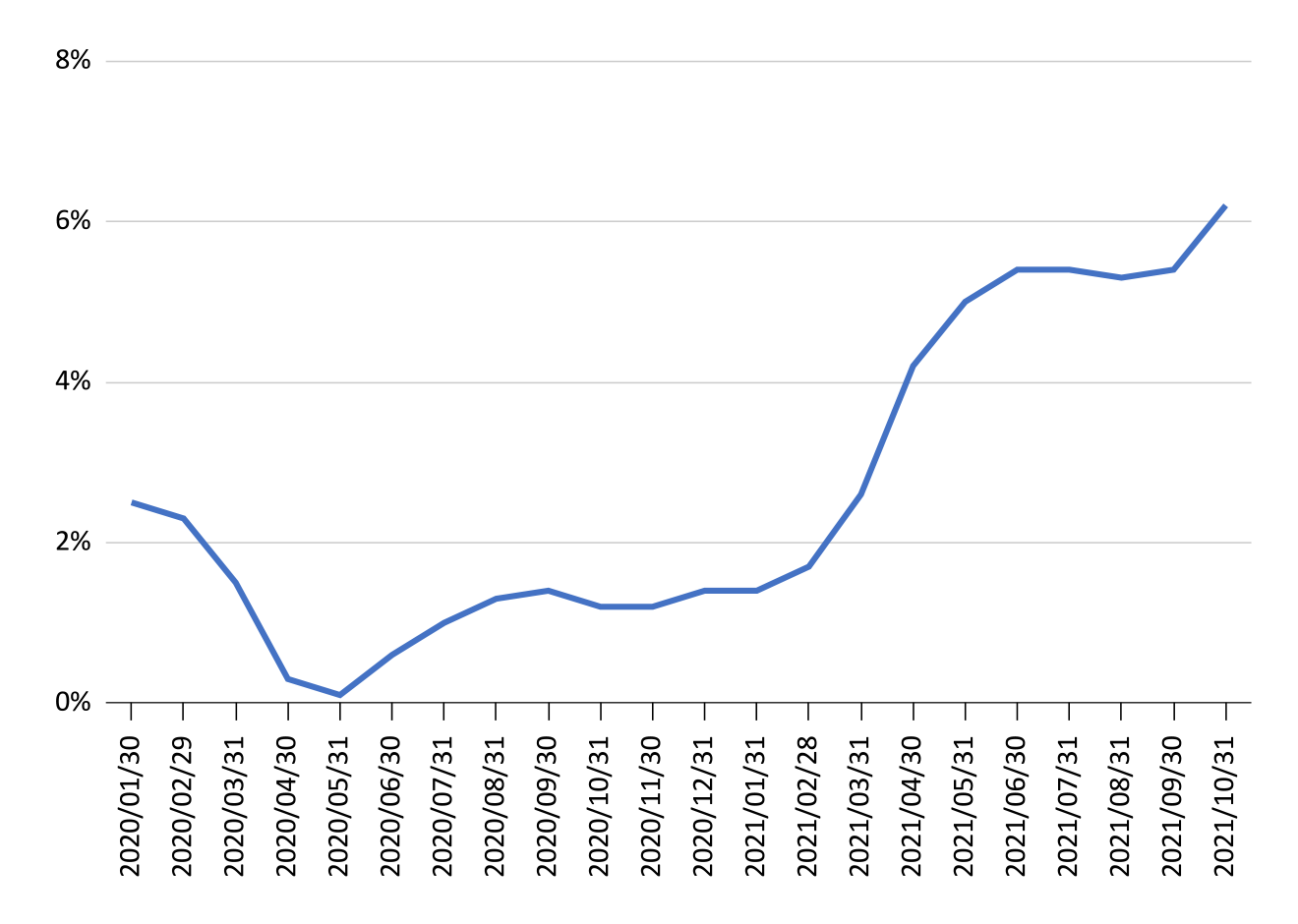

例えば直近の2021年10月のアメリカの消費者物価指数は前年同月比6.2%で、これは1990年以来の高水準となります。1年間で同じモノの価格が平均して6.2%上がったことを意味するので、アメリカでインフレが急速に進んでいるのがわかります。

アメリカの消費者物価指数の推移

現在のところは、FRBは「インフレは一時的=金融政策で抑制する必要性は低い」と考えています。これはインフレの原因が次にあるような一過性のものだと想定されているためです。

- コロナ後の景気回復に伴う需要の急拡大

- これまでのロックダウンなどの影響で生産再開や流通網の復調が途上であること

経済正常化に伴って、現在のインフレ圧力は徐々に緩和してくるだろうという見立てから、「インフレは一時的」という見方を維持していると考えられています。

ただ、もし見立てが外れて高インフレが長期化し、「インフレが経済に悪影響を与える」とFRBが判断すれば、景気の少々の落ち込みを覚悟してでも、FRBはより強力な金融引き締め政策にシフトしていくと考えられます。

その場合には、量的緩和の縮小額を変更したり利上げタイミングの前倒し、そしてその後も早いペースで継続的な利上げなどが実施されることになる可能性も考えられます。こうなると、順調な景気回復が金融引き締めによって阻害されるため、株価への下落圧力は強まると考えられます。

アメリカの金融政策変更による日本への影響

アメリカが徐々に金融政策の正常化や2022年以降の利上げに向けて進み始めた一方で、日本についてはデフレもしくは低インフレが継続しており、金融緩和も続いていくものと思われます。

一方、為替や金融商品の価格などは、アメリカの金融政策の影響を一部受けると考えられています。ここからはアメリカの金融政策が日本に与える影響を紹介していきます。

米ドル円為替:影響が出やすい

まず影響が想定されるのは、米ドル円の為替です。

日本で金融緩和の縮小が始まるのは当面先と想定されるため、今後は日米の金利差が拡大しやすい局面となります。日米の金利差が拡大することは米ドル高・円安の要因になることから、今後円安が進行する可能性があると見込まれています。

足元は、米ドル円為替はすでに110円台となっており、コロナ・ショックのタイミングでは一時102円台まで円高が進んだことを踏まえると円安が進んだ印象を持たれがちです。

しかし、前回アメリカで量的緩和の縮小〜利上げが進められた2014年〜2015年ごろには120円台半ば付近まで円安が進みました。したがって、今回もまだ円安が進む余地が十分にあると考えられます。

日本の株価への影響:小さいが緩やかな上昇

日本の株価については、アメリカの金融政策変更が直接影響を受ける余地は小さいと考えられています。どちらかというと先に紹介した円安や、アメリカの経済回復の影響を受けることになります。

まず、円安については一般的に輸出産業にとってはプラス、エネルギーなど輸入産業にとってはマイナスとなります。輸出のインパクトが大きい企業の方が多く、「円安=日本の産業にはプラス」と考えられています。したがって、円安の進行は株価にとってはサポート材料になると考えられます。

また、アメリカの経済は先に紹介した通り、金融政策の変更も経済回復を阻害せずに進められると期待されるため、日本の株価にとっても安心材料といえます。

このようにアメリカの金融政策の日本の株価への影響は間接的なものにとどまるものの、安心材料のために緩やかな上昇への関与が期待できそうです。

日本の金利:小幅に上昇

日本の金利については、特に10年など「長期金利」とよばれる部分については上昇圧力がかかると想定されています。ただし上昇幅は小さいと想定されます。

国債などの金利水準は、海外の金利変動と日本の景気やインフレ率、金融政策の動向といったさまざまな要因が絡み合って変動します。

これらの金利を取り巻く要因の情報を整理すると、次のようになります。

- 海外の金利:FRBの金融緩和の縮小により米国金利は上昇要因

- 日本の景気:緩やかな景気回復が進むので上昇要因

- 日本のインフレ率:当面は低インフレが続く見通しなので上昇を抑える要因

- 日本の金融政策:金融緩和を継続する見込みなので上昇を抑える要因

以上を総合すると少々上昇は想定されるものの、日本国内の低インフレや金融緩和が上昇を抑えるため「上昇幅はごく小さい」という見立てになります。

特に不動産運用や住宅ローンを借りている方は、変動金利ならば短期金利、固定金利ならば長期金利の動きが気になるところです。ローン金利は国債などの市場金利に完全に連動するわけではない点は留意が必要ですが、当面はローン金利水準を大きく引き上げるほどのインパクトにはならないと見込まれます。

日本の金融政策:ほぼ影響なし

日本の金融政策は、アメリカの動向にかかわらず、日本国内のインフレ率の低さを踏まえて緩和的な政策が長期間続くと見込まれています。

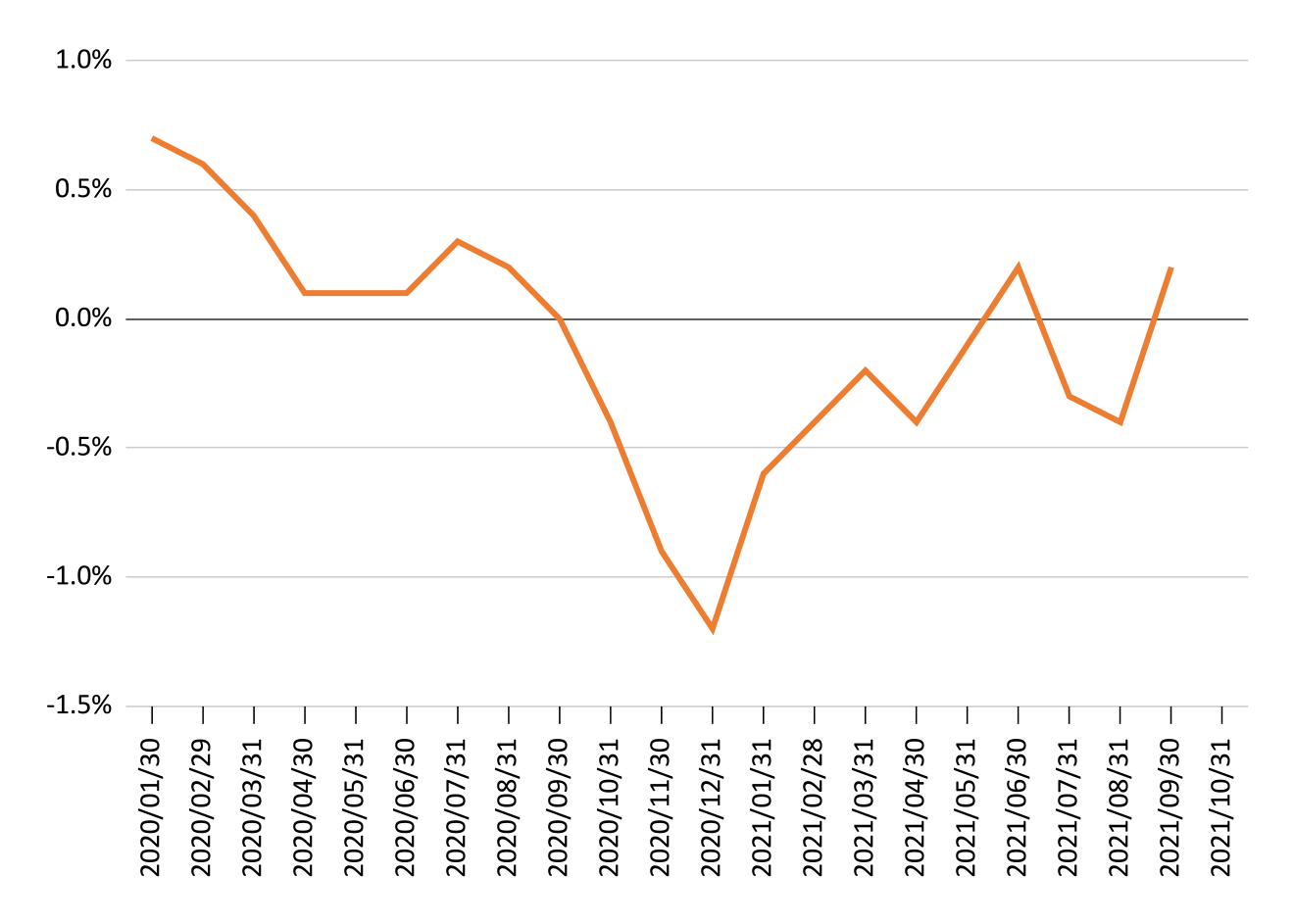

日本はコロナ・ショックの影響で、2020年から2021年にかけて前年同月比のインフレ率が一時マイナスとなるデフレになりました。現在はわずかにプラスになっているものの、日本銀行が目標としている「物価上昇率2%」到達の目処は全く立っていません。

日本の消費者物価指数の推移

この状況はたとえアメリカの金融政策が変化したとしても変わりません。したがって、日本においては今後も現状のような金融緩和政策が継続すると思われます。

なおご参考まで日本では以下のような金融緩和政策を行っています。

- 短期金利:−0.1%(最低値)

- 長期金利:10年国債金利で0%程度をターゲット

- 量的緩和政策:国債、J-REIT、ETFなどさまざまな資産を購入

参考:当面の金融政策運営について 2021年10月28日(PDF)│日本銀行

市場や経済環境を踏まえてマイナーチェンジがされる可能性はあるものの、アメリカのように「金融政策の正常化」や「引き締め」に明確に向かい始めるのは当面先であると見込まれています。

日米の金融政策の違いがより明確に

アメリカが金融政策の正常化に向かい始める一方で、日本では強力な金融緩和政策が堅持される見込みです。今後は両国の政策変更の違いがこれまでよりも大きくなっていきます。

ただし、日米とも経済回復は緩やかながら順調に進んでいくと期待されていくため、日米ともに株価など金融市場への影響を過度に心配する必要はなさそうです。

一方、気になるのはインフレの進行です。アメリカにおいて「6%台」は近年のインフレ率としてはかなり高い水準。FRBのもくろみ通り一時的な動きで済めばよいですが、高インフレが長期化する場合には金融政策や金融市場の方向性も変わってくる可能性があります。

今後の経済や市場環境を見通すうえでは、各国の金融政策の動向に加えて、インフレの推移などもチェックしておくのがよいでしょう。

<参考>

https://jp.reuters.com/article/fomc-idJPKBN2HO2GK

https://www.jetro.go.jp/biznews/2021/09/3cdb85588bd161aa.html

https://news.yahoo.co.jp/articles/5a82881c00d7588e340beacec5d32527f188ff77

https://toyokeizai.net/articles/-/463467

https://www.smd-am.co.jp/market/ichikawa/2021/11/irepo211105.pdf

https://www.nomura.co.jp/es/lp/retail/fstock/usmarket/pdf/usmarket.pdf

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード