ジャクソンホール会議ほか注目すべき経済指標は? アメリカ金融市場と、日本への影響

アメリカの中央銀行にあたるFRB(連邦準備制度理事会)は、新型コロナウイルスの影響により、2020年3月からゼロ金利政策など強力な金融緩和政策を実施しています。この金融緩和はいつまで続くのでしょうか?

今後予想される金融緩和縮小(テーパリング)、その後に起こる金融正常化と、金融引き締めの方向性をうかがううえで、ジャクソンホールシンポジウム(Jackson Hole Economic Policy Symposium)に注目が集まっています(8月27日、オンライン開催)。年に1度開かれるこのシンポジウムでは、過去何度か、金融政策の方向性に関する高官の発言が行われた事例があるためです。

今後の金融引き締めのプロセスを考えるうえで、どのような経済指標や発言に注目していけばいいのかを解説します。

- アメリカ金融緩和の見通し

- 今後の政策の方向性をうかがうための指標

経済回復が進むアメリカ

感染力の強いデルタ株の影響などもあり、新型コロナウイルスの混乱は世界各地で続いています。しかし、世界の経済環境は新型コロナウイルスによる最悪期を脱し、回復に向かっています。

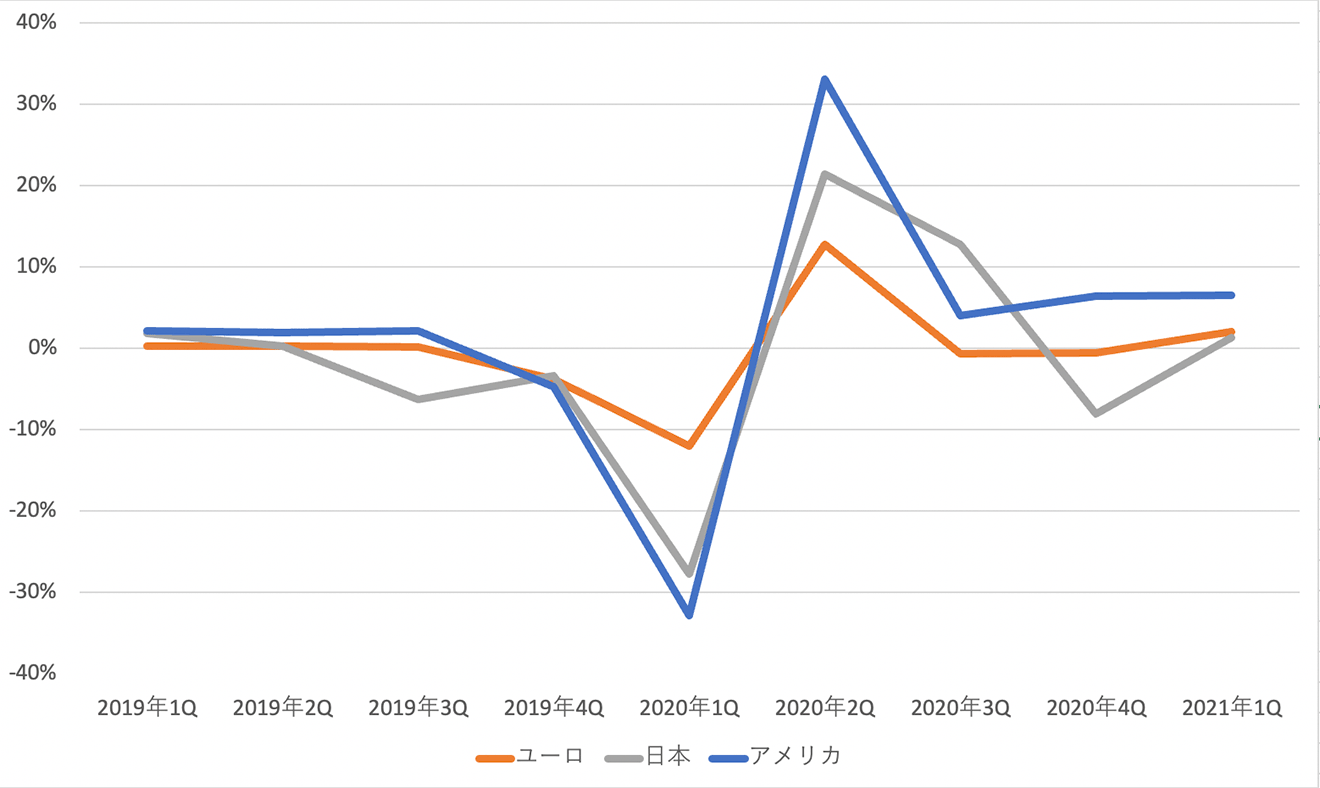

特にアメリカは、2021年に入り新型コロナウイルスによる経済の落ち込みから順調に回復してきています。例えば2021年6月までの実質GDP(国内総生産)を見ると、新型コロナウイルスによる経済悪化こそ激しかったものの、翌四半期には大きくリバウンドし、その後はヨーロッパ・日本など他の先進国と比較して高い成長率を維持しています。

実質GDP前期比年率換算(速報値)の推移

アメリカでは主に次の3つの要因により、力強い経済回復が進んでいると考えられます。

- 消費の落ち込みが他地域より小さく、回復も進んだこと

- ワクチン接種の普及が早かったこと

- 大胆な財政政策が経済を下支えしたこと

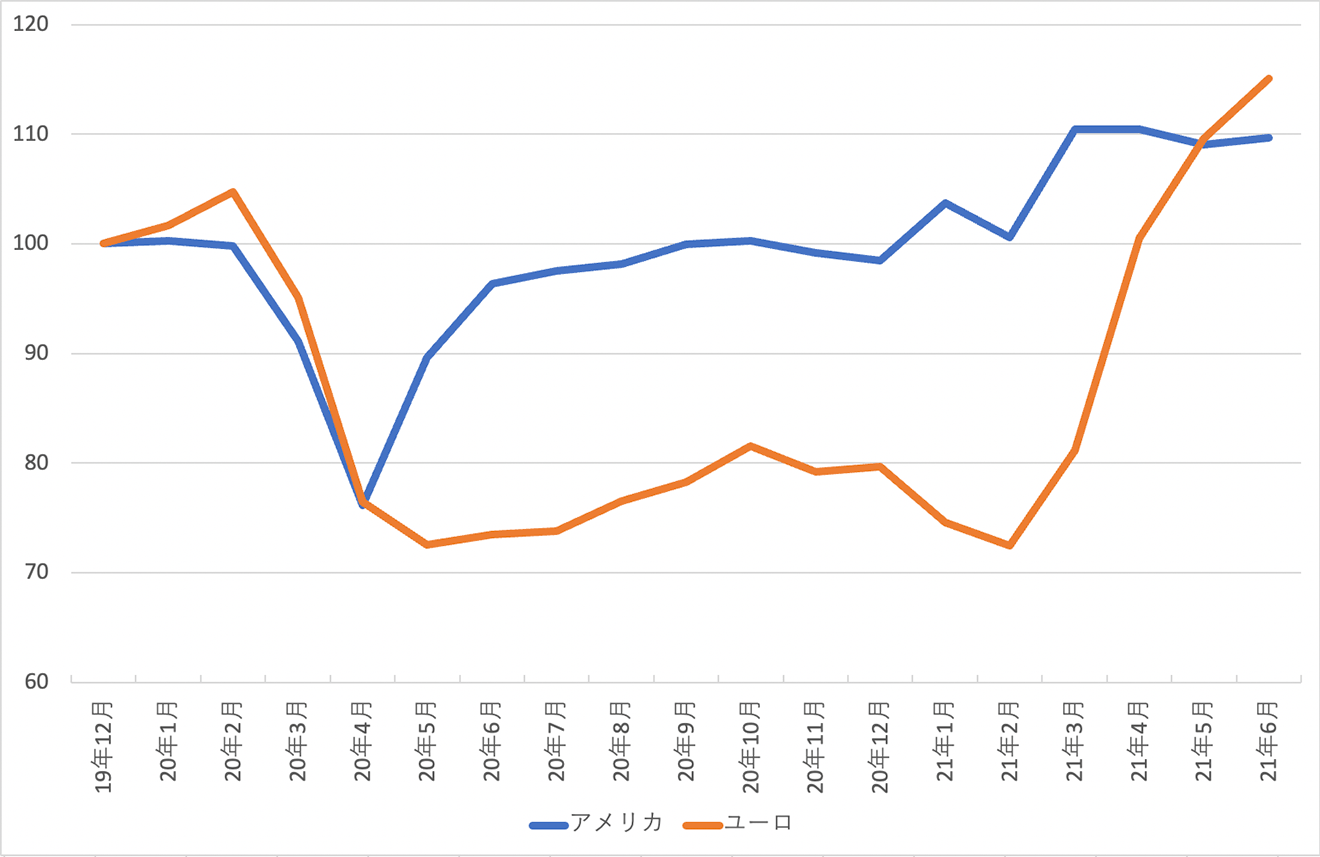

消費活動

消費の活動状況は小売売上高で見ることができますが、次のように、アメリカはヨーロッパと比較して早期に2019年12月の水準を回復しているのがわかります。

欧米の小売売上高推移(2019年12月を100として指数化)

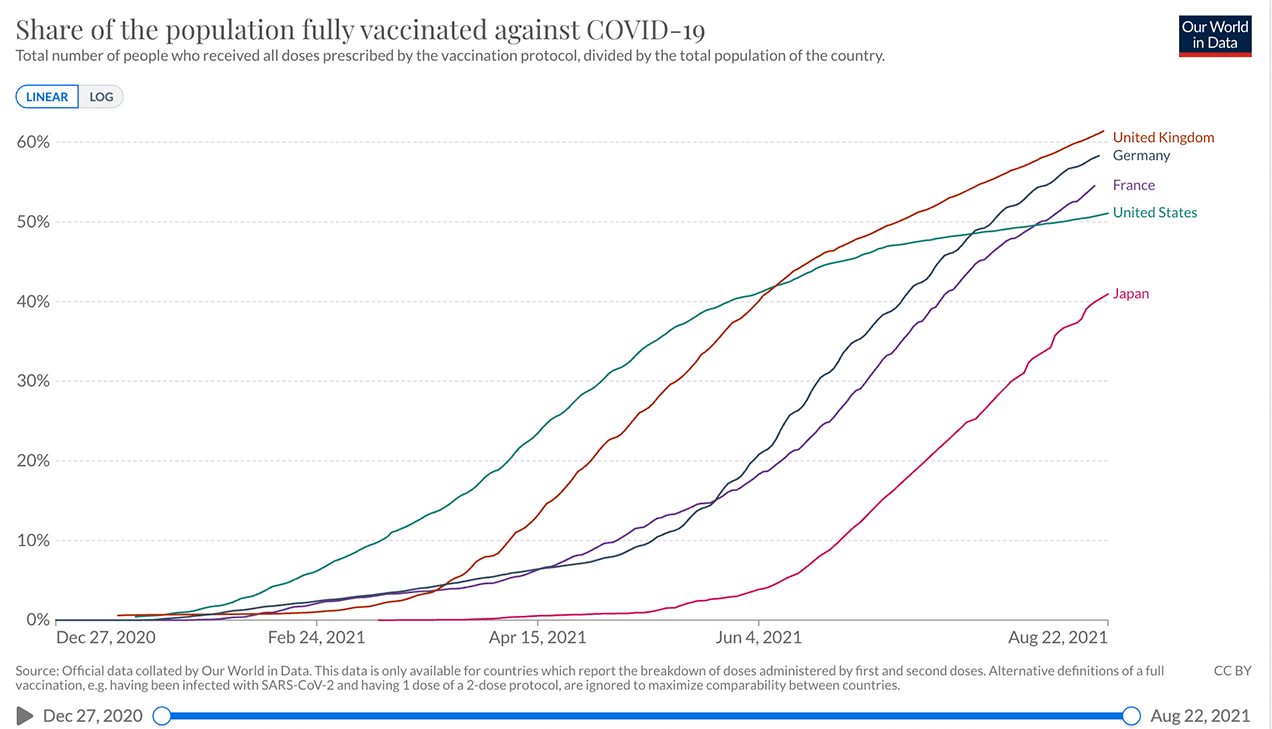

ワクチン接種

ワクチン接種については、接種率が上りきらないものの、2021年前半に積極的にワクチン接種を進めたことが、経済正常化を促進したと考えられます。

ワクチン接種率の推移(既定の回数を接種した人の割合)

引用:Coronavirus (COVID-19) Vaccinations - Statistics and Research - Our World in Data

引用:

引用:財政政策

パンデミックによる経済の落ち込みが鮮明となってから、アメリカでは3度の大規模な現金給付や失業保険の上乗せなど、さまざまな財政政策を実施、経済を下支えしてきました。

これらの要素がうまく作用することで、アメリカでは世界でも特に経済回復が順調に進んでいるのです。アメリカの金融および財政政策について詳しくは下記の記事をご参照ください。

金融政策の引き締めは必然

FRBではこれまで、大規模な金融緩和政策、つまり「経済が悪化した中でもより多くのお金が流通する環境を作る政策」を実施してきました。

この金融緩和政策は、一般的に景気が良い状況では安易に継続すべきものではありません。なぜなら、景気が良い状況では、このような政策を行わなくともお金の流通が活発に行われるからです。景気がいいにもかかわらず金融緩和を行うと、人々がより多くのお金を保有し、そのお金で多くのモノを買おうとするため、過度にインフレが進んでしまうのです。現にアメリカでは物価の上昇が見られています。

そこで、アメリカの経済回復が進む局面で、金融引き締めの第一歩である「資産買い入れの縮小」の開始タイミングについて注目が集まり始めています。

金融引き締め開始時期を判断する2つの基準

経済回復が進めば、金融引き締めが意識されるのは自然な流れです。しかし、現代のFRBが実施する金融政策では、政策の急変が経済に悪影響を与えないよう、あらかじめどのような状況を目指しているのかという「目標」をFRBが発信します。

裏を返せば、この「目標」の達成が近づけば、金融引き締めのタイミングを予想できるというわけです。「目標」については、FRBが定期的に金融政策の方向性を議論するFOMC(Federal Open Market Committee 連邦公開市場委員会)にてたびたび触れられています。

近年は「雇用」と「物価(インフレ)」に着目する傾向にあり、現在では次のような表現となっています。

- 「物価安定目標」(price stability goals)の達成

- 「最大雇用」(maximum employment)の達成

このうち、物価については具体的な数値が出ており「長期にわたり2%を維持できるよう、2%をある程度上回るまで」と表現しています。FRBでは足元において適切なインフレ水準として「2%」とみていますが、長期的に2%を維持するためには、一瞬2%に到達するだけでは不十分で、一定期間の間は2%を超える水準に至るまで金融緩和を継続した方がいいと考えているのです。

参考:FOMCの要旨:Federal Reserve issues FOMC statement│ Federal Reserve Board(PDF)

一方で、「最大雇用」については明確な定義が示されていません。機関投資家の分析レポートなどでは、「新型コロナウイルスのパンデミック前の状況を回復するまで」が一つの基準とされる場合がしばしばありますが、パンデミック前の雇用が回復するまで待つのかどうかFRBからは明確なスタンスは示されていません。

物価の目標達成。雇用目標はまだ

FRBでは、特に雇用の目標については未達であると考えています。またインフレについては明らかに足元2%を上回っていますが「一時的要因である」との見方を示しています。年8回開催されるFOMCにおいて、7月に示されたのは次の通りです。

【7月FOMCの声明における経済の見方】

ワクチン接種の進展や強力な政策支援により、経済活動と雇用指標は引き続き力強くなっている

With progress on vaccinations and strong policy support, indicators of economic activity and employment have continued to strengthen.

パンデミックの影響を最も受けたセクターは改善が見られたが、完全には回復していない

The sectors most adversely affected by the pandemic have shown improvement but have not fully recovered.

インフレは主に一時的な要因を反映して上昇してきている

Inflation has risen, largely reflecting transitory factors.

参考:Federal Reserve issues FOMC statement│Federal Reserve Board(PDF)

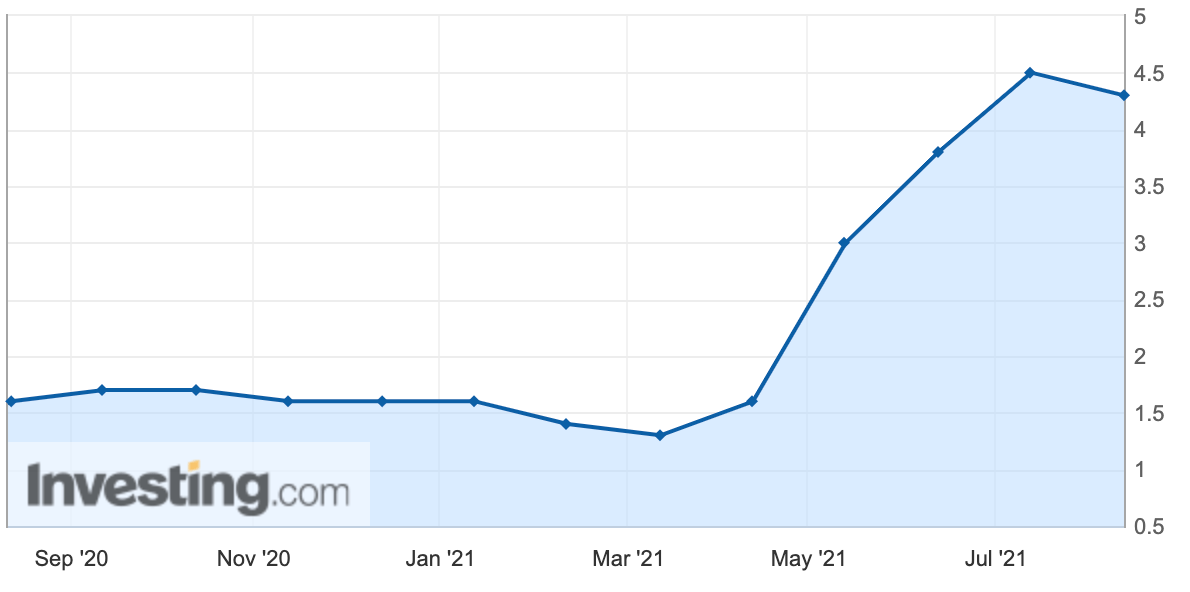

物価は、比較的身近な消費者物価指数を見ても明らかに2%を上回っています。物価の状況を確認する際は、食品・エネルギーといった物価変動の大きい項目を除く「コア」指数に注目するのが一般的ですが、7月の水準は4.3%となるなど、足元はFRBの目標である2%を大きく上回っています。

アメリカのコア消費者物価指数推移(前年比)

引用:米国 コア消費者物価指数 (前年比)(縦軸は%)

引用:

引用:過熱感のあるインフレの背景には、パンデミック後の急速な経済回復があり、これほど高いインフレ水準は長続きしないとみています。それでも2%以上を維持する道筋はつきつつあるというのがFRBの見方となっています。

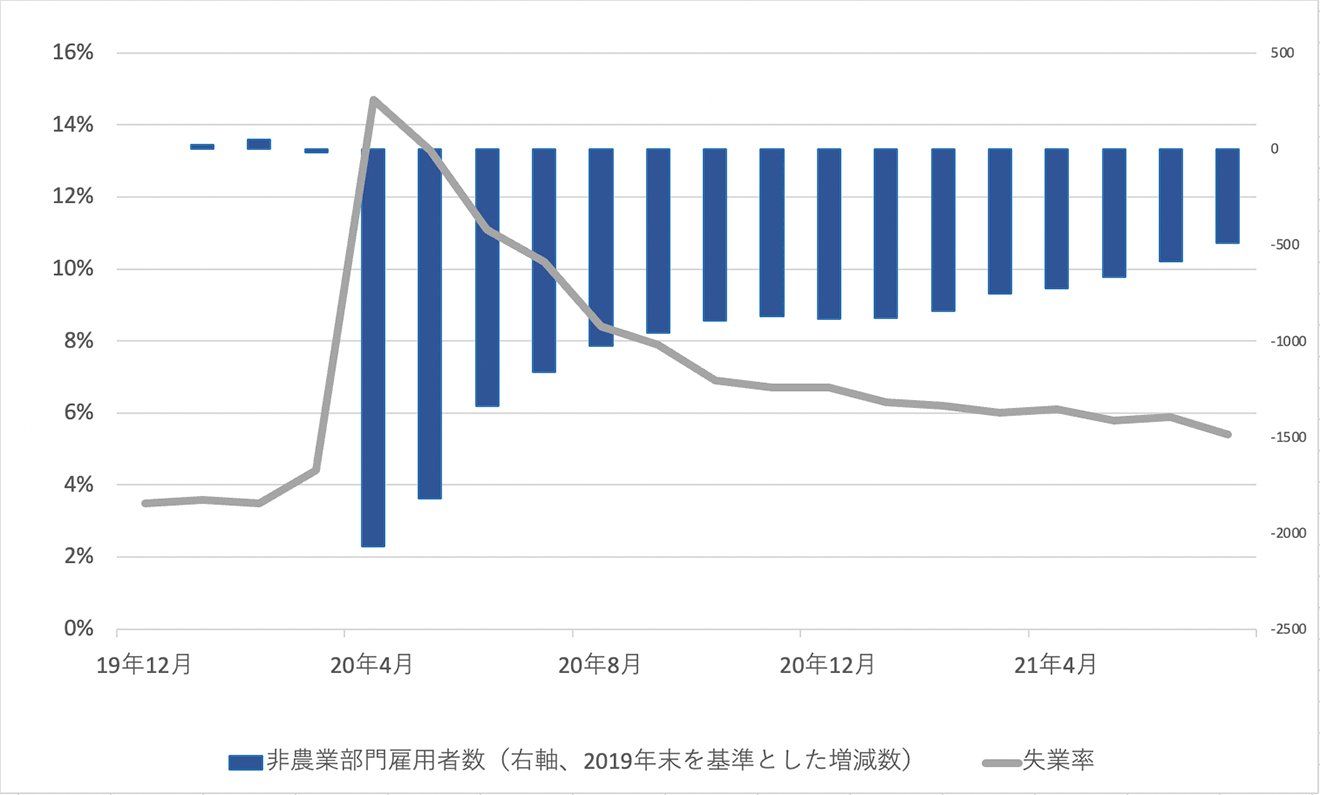

一方、雇用についてはアメリカの雇用統計を見る限り、雇用者数や失業率などの指標についてまだ回復の途上にあると考えられます。

アメリカの雇用統計の推移

- 雇用者数は2019年末時点より少ない状態が続いている

- 失業率は2019年末時点より高い状態が続いている

ただし先にも書いた通り、FRBは7月のFOMCの時点で「未達である」との見方を示しているので、もう少し経済指標を確認していくものと考えられます。今後も雇用指標の回復が順調に進めば、物価目標のようには「最大雇用」の条件を明示していないため、「パンデミック前の水準」を達成せずとも金融引き締めに動き出す可能性は十分に考えられます。

金融引き締めの動き

年内に金融引き締め開始?

FRBは金融緩和の一環として、金融機関から国債など格付けの高い資産を購入し、その代金として金融機関に現金を注入する「資産買い入れ」を行ってきました。この買い入れ額が大きいほど金融緩和の規模が大きいことを意味しています。

FRBは、金融引き締めの第一歩である「資産買い入れの縮小」の開始時期について議論を始めています。買い入れ額を縮小することで、金融引き締めの「第一歩」としようと考えています。

これは、6月FOMC後の記者会見で述べられ、7月FOMCの声明の中で「今後数回の会合にて経済の状況を精査する」という文言が盛り込まれています。次のFOMCは9月のため、時間的に9月からの資産買い入れ縮小を開始する可能性は低いとみられています。動向が注目されるため、ジャクソンホールシンポジウム(後述)の講演や、9月のFOMCが注目されています。

参照:FOMC、23年末までに2回の利上げを予想-テーパリング議論へ - Bloomberg参照:Federal Reserve issues FOMC statement│ Federal Reserve Board(PDF)

2023年ごろの利上げ?

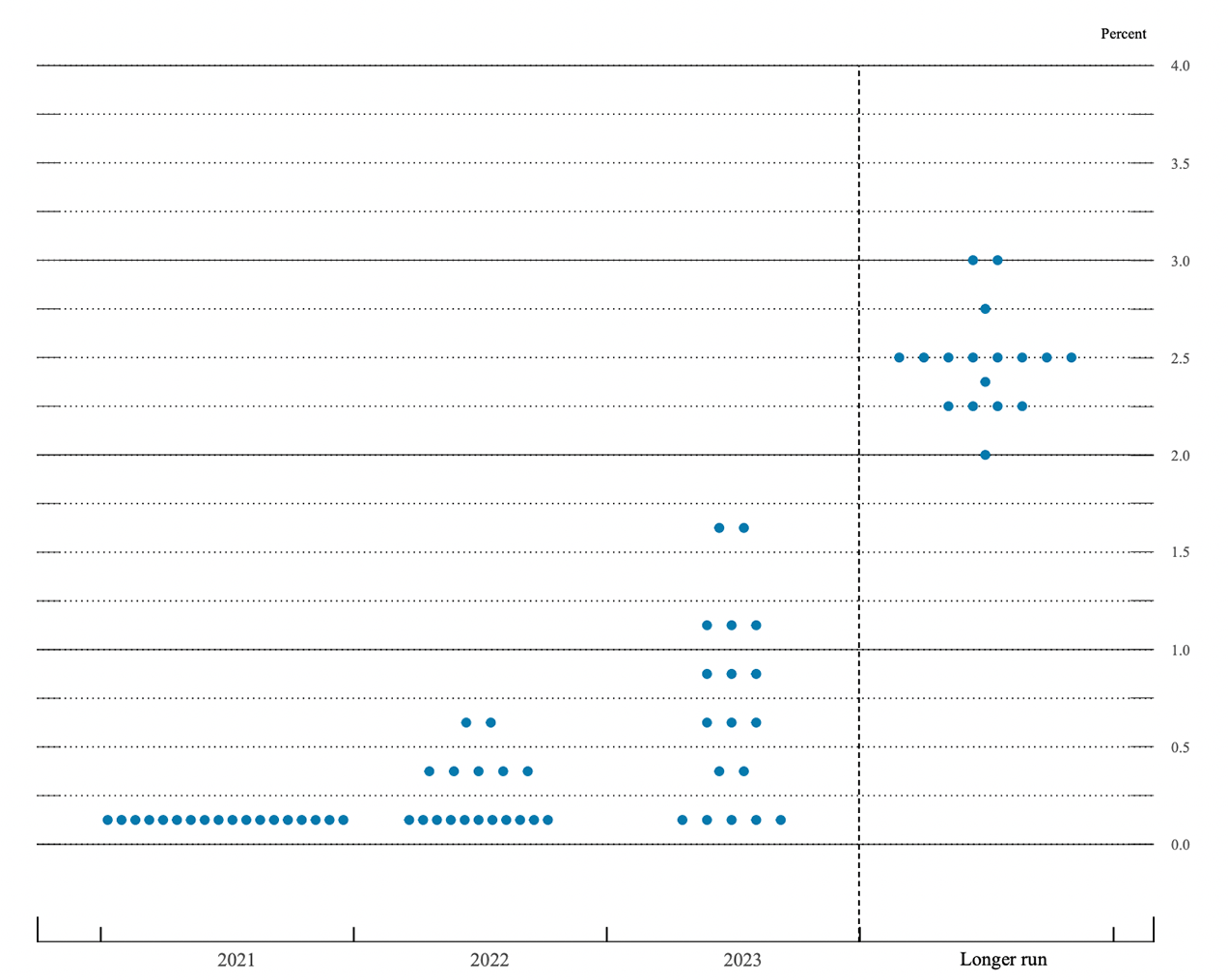

利上げのタイミングについても、FRBはさまざまな示唆を与えています。例えば、四半期に一度のペースで、FOMCにて参加メンバーの先々の政策金利の見通しを出しています。こちらの平均値や各メンバー(無記名形式で予想が点で示される)の政策金利の予想が手がかりとなります。

FOMCメンバーの政策金利予想(2021年7月時点)

(青い点が各メンバーそれぞれの予想値を示している)

引用:Summary of Economic Projection - June 16, 2021|Federal Reserve Board(PDF)

引用:

引用:各期間のFOMCメンバー予想の中央値

| 2021 | 2022 | 2023 | 長期水準 |

|---|---|---|---|

| 0.1 | 0.1 | 0.6 | 2.5 |

直近6月に示された見通しでは2023年末の政策金利見通しが0.60%となっており、「2回程度利上げ」する可能性があると予想されていることがわかります(現在が0〜0.25%。アメリカの政策金利は0.25%程度の範囲で示され、現在の0〜0.25%の設定が一般的に「ゼロ金利」とよばれます)。

過去の金融引き締めプロセス

FRBは、過去にも金融引き締めから利上げというプロセスを経験しています。具体的には、リーマンショックによる経済停滞からの回復期に起こりました。2013年以降〜2015年12月にかけて金融引き締めを行っており、この時のスケジュールは次の通りでした。

| 時期 | イベント |

|---|---|

| 2013年5月 | 当時のFRB議長バーナンキ氏が資産買い入れ縮小の可能性を示唆 |

| 2013年12月 | FOMCで資産買い入れ縮小開始を正式に表明 |

| 2014年1月 | 資産買い入れ縮小開始 |

| 2014年10月 | 資産買い入れ縮小を終え、FRBの総資産残高を維持する方針に |

| 2015年12月 | FOMCで利上げ決定 |

今回の金融引き締めについても、資産買い入れの縮小→利上げという流れをたどると現時点では想定されています。上記の通り、資産買い入れの縮小開始と利上げ実施の間隔が2年程度であったことから、市場では「2023年ごろの利上げ開始」という予測がされています。

今後の方向性をうかがううえで注目すべき発言や経済指標

現時点では12月に資産買い入れの縮小を開始し、2023年に利上げを始めるという見方が強くなっています。

しかし資産買い入れの縮小についてはFRBから開始予定がまだ明示されているわけではありません。また、利上げの見通しはFRBから示されているものの、これは四半期ごとにアップデートされるため、今後変化する可能性があります。つまり、金融引き締めの方向性は今後も変化しうるものであるといえます。

そこで、金融引き締めの動向をうかがううえで、注目すべき発言や経済指標について紹介します。

注目すべき発言

金融引き締めに向けて、注目すべき発言の優先度は次のようになります。

- ジャクソンホールシンポジウムでのパウエル議長の講演

- FOMCにおける議論の内容とその後のパウエル議長の記者会見

- それ以外の講演・インタビューなどにおける発言

ジャクソンホールシンポジウム

ジャクソンホールシンポジウムとは、毎年8月にアメリカのワイオミング州の同名で開催される経済政策について議論するシンポジウムで、世界各国から政財界のトップが集まります。

このシンポジウムは、その議論内容よりも、各国中央銀行の総裁による講演や発言内容がたびたび注目されます。なぜなら、過去に幾度となくこの場で政策変更に関する示唆が出され、実際にその後の政策変更が実現されているからです。

過去ジャクソンホールで言及された金融政策に関する方向性

- 2010年、バーナンキFRB議長が量的緩和政策第2弾(通称QE2)を示唆。実際に同年11月に開始

- 2014年、ヨーロッパのドラギECB(欧州中央銀行)総裁が追加緩和策を行う用意があることを示唆、同年9月に追加利下げと資産購入を決定

- 2016年、イエレンFRB議長が早期利上げを示唆、同年12月に2回目の利上げが実施

足元のFOMCの要旨などを踏まえると、資産買い入れ縮小の開始が近づいていることがうかがえる中、このシンポジウムで示唆が与えられるのではないかと注目されています。

今年のジャクソンホールシンポジウムは8月26〜28日の日程で対面で実施予定でしたが、直前でオンライン開催となり期間も1日となりました。パウエルFRB議長の講演は27日に実施される予定です。

9月のFOMC

次いで注目すべきは次回の9月FOMC。FOMCはそもそもアメリカの金融政策を議論する場ですので、当然のことながらここで幾度となく政策変更が発表されています。

今年の残りのFOMCは9月、11月、12月とありますが、この中で資産買い入れの縮小が発表される可能性は大いにあります。

現在は年内に資産買い入れ縮小が開始されるのでは?との見方も広まっており、その場合は次回の9月21日・22日のFOMCにて資産買い入れ縮小のスケジュールや詳細な方針などが公表される可能性も否定できません。

参考:The Fed - Meeting calendars and information│Federal Reserve Board

また、この9月のFOMCは先ほど紹介したメンバーの政策金利の見通しがアップデートされます。資産買い入れ縮小だけでなく、利上げのタイミングやペースをうかがううえでも9月FOMCは要注目といえるでしょう。

そのほか、それ以外の講演、インタビュー、テレビ番組でのパウエル総裁や、アメリカの各地区連銀の発言にも注意が必要です。こちらはここまで紹介したものと異なり、現時点で明確なスケジュールが公表されているものではありませんので、新聞や金融関連のニュースなどで逐一チェックしていく必要があります。

金融政策を明確に決定づけるような発言がされることは稀ですが、現在のFRBやFOMC構成メンバーの考え方のヒントが得られる場合もあります。

注目すべき経済指標

続いて注目すべき経済指標です。足元では次のような優先度になります。

- アメリカの雇用統計

- アメリカのインフレ指数

- 消費者信頼感指数などの景況感指数

雇用統計

アメリカの雇用統計は基本的に毎月第一金曜日に前月の内容が公表されます。ここでは失業率、雇用者数、平均賃金など多様な指標が公表されますが、最近では次のような指標が着目されます。

- 失業率

- 非農業部門雇用者数(前月変化と総数)

失業率は「就労可能かつ仕事を探している人(もしくは仕事をしている人)」の中で仕事がない人の割合です。非農業部門雇用者数は「農家以外の雇用者数」。こちらは前月からの変化数と、新型コロナウイルスのパンデミック以降は「雇用者数」にも着目されます。

先ほど紹介した通り、現時点では失業率、非農業部門雇用者数ともパンデミック前のレベルに至っておらず、FOMCも「雇用回復は道半ばである」との見方を示しています。

インフレ指数

続いて物価の指標ですが、こちらは消費者物価指数が一般的。食品・エネルギーの影響を除いた「コア指数」というものが参照されます。足元の水準は2%を大きく上回っており、むしろ「過熱感がある」と判断される水準です。

FRBの見通し通り、インフレの過熱が一時的なものにとどまるかは要注目です。インフレが収まらない場合には、金融引き締めのペースを早めるなどFRBがインフレ抑制に注力し始める可能性もあります。

景況感指数

そして最後に留意していきたいのは景況感指数。2021年のアメリカはここまでおおむね順調に経済回復が進んでいますが、まだまだ盤石というわけではありません。

ちょうど先日、「8月ミシガン大学消費者信頼感指数」という消費者の景況感を示す月次発表がありました。この指標が、2011年以来の低水準であったことが話題となりました(前月から11ポイント悪化し70.2に。同指標は高いほど消費者の景気に対する見方がポジティブであることを示しています)。

これまで新型コロナウイルスの脅威は、ワクチンの普及により後退しつつあるとみなされていたのですが、足元「デルタ株」などの感染拡大により、ワクチンの普及=経済回復という図式に疑念が生じ始めているのです。

現時点では、経済回復が止まり、再び本格的に悪化に向かうとまでは想定されていませんが、今回のミシガン消費者信頼感指数が示した景況感悪化が一時的なものにとどまるかは見ておく必要がありそうです。

アメリカ金融引き締め、日本への影響は?

ここまで紹介した通り、アメリカでは足元でデルタ株の感染拡大が懸念されているものの、現時点では経済回復の進行とともに金融引き締めに向かうとの見方がされています。

最短ではジャクソンホールシンポジウムにおいてその第一歩である資産買い入れに関する示唆が出される可能性もありますし、その後のFOMCなども要注目です。

最後に、アメリカの金融引き締めの日本への影響について少し触れておきましょう。日本はアメリカと異なり、近年低インフレが継続中です。そのためアメリカの金融政策の影響を受けて、日銀も政策を変更するということは特に想定されていません。

むしろ日本の投資家にとって注目すべきは、相場への影響かもしれません。もしアメリカの金融引き締めが進んだ場合には、例えば次のような相場の動きが想定されます。

円安米ドル高の進行

金融引き締めは市中に出回る米ドルを抑制する政策のため、金利上昇とともに米ドルの相対的な価値が上がり、円安米ドル高要因になります。

株高の抑制

金融引き締めは長期的には金融政策による相場を下支えする要因がなくなっていくものなので、株式市場には本来はマイナスです。パンデミック以降、日米とも株高が進んでいましたが、この勢いが抑制される可能性が考えられます。

ただし、前回の2013年以降の金融引き締め局面では、2013年5月のバーナンキFRB議長の発言がサプライズであったことから、一時的に市場が動揺しました。しかし、いざ金融引き締めが始まるころにはすでに金融引き締めを織り込み済みであったため、ドル円は緩やかに円安が進行した一方で、株価指数はその後日米とも緩やかに上昇していきました。

今回は、既にFRBは金融引き締めの方向性についてさまざまなメッセージを発していることから、前回以上に市場は金融引き締めの可能性を十分に織り込んでいると考えられます。従って、日経平均など日本の株価への影響も限定的であると想定されます。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード