お金のプロが伝授! 100万円を最速で作る方法

「貯蓄100万円」は、最初の目標にされることの多い金額ではないでしょうか。とはいえ100万円は、貯めたいという意志だけで達成できる金額ではありません。100万円を貯めるには、仕組みや方法が必要なのです。

今回は、100万円を最速で作るための具体的な仕組み・方法を一挙紹介。すべて実践すれば、100万円達成がぐっと近づくこと間違いありません。

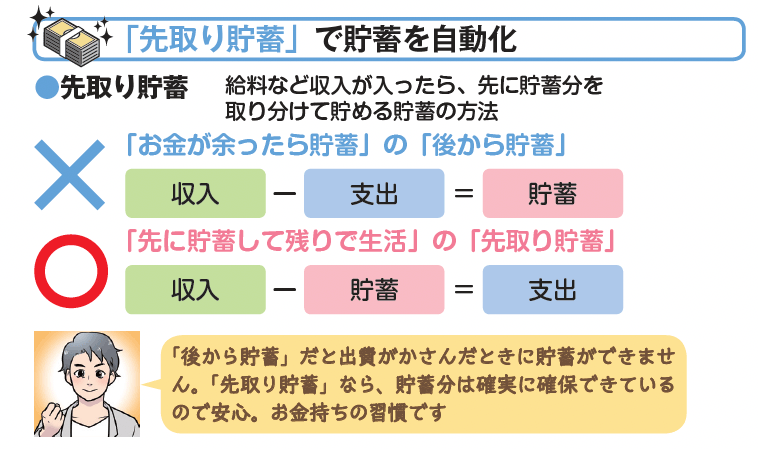

【大前提】お金は先取り貯蓄で貯めよう!

お金が貯められる人が実践しているのは、「先取り貯蓄」です。先取り貯蓄は、給与など収入があったときに、先に貯蓄分を取り分けて、残ったお金で生活する方法です。つまり、「収入-支出=貯蓄」ではなく、「収入-貯蓄=支出」と考えます。

あとから余った分を貯蓄しようと考えると、お金が余らなかったときはお金が貯まらなくなってしまいます。そのうえ、人間は

「今月は○○の出費があったからしょうがない」

「来月はちょっと多く貯蓄するから大丈夫」

などとなり、ずるずるとお金が貯められなくなってしまいます。

その点、先取り貯蓄をしておけば、仮にそれ以外のお金を全部使い切ったとしても先取り貯蓄した分は確実に貯められます。

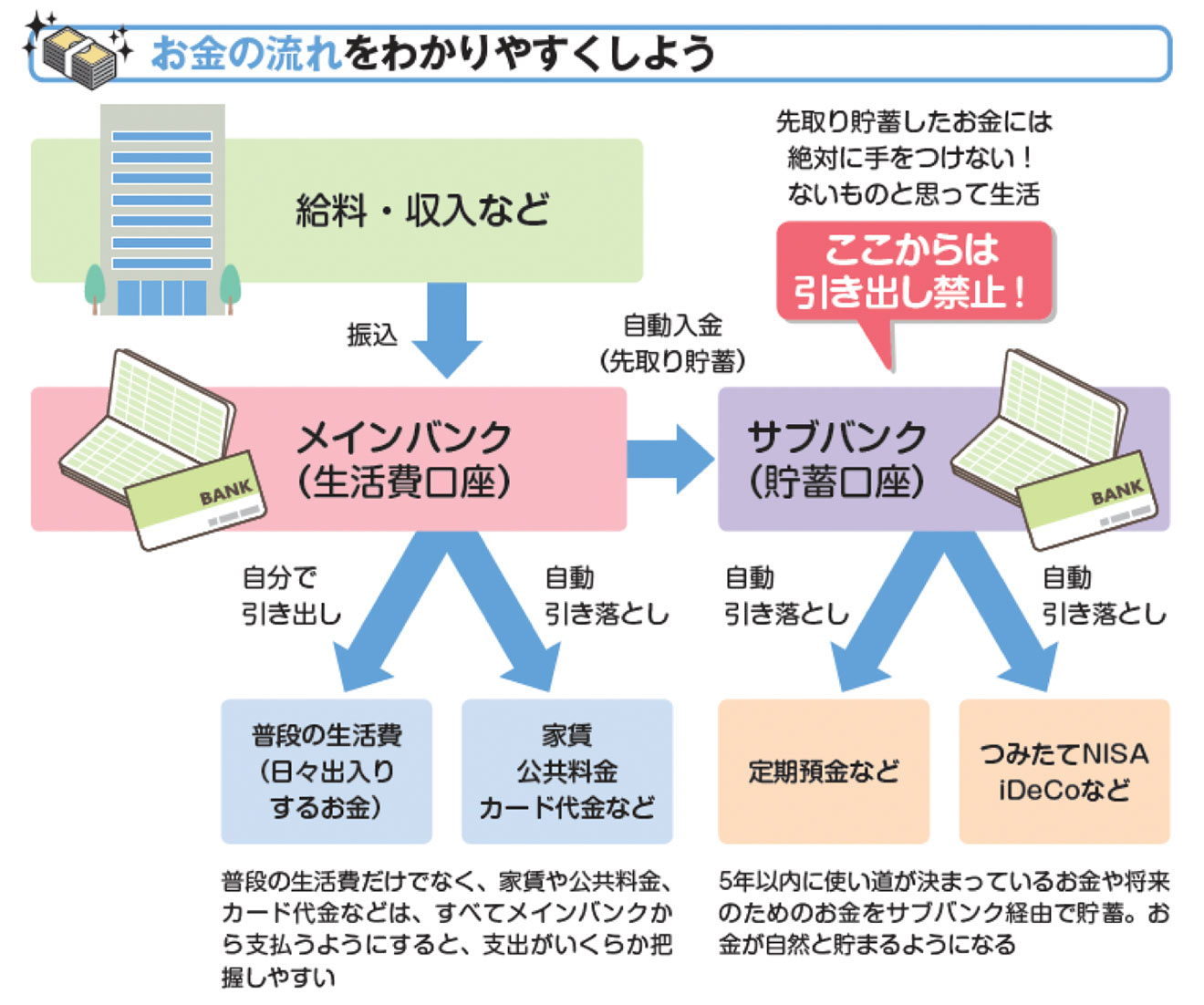

先取り貯蓄をするにあたっては、メインバンク(生活費口座)とサブバンク(貯蓄口座)の2つの銀行口座を用意するのがおすすめ。メインバンクで給与を受け取ったら、先取り貯蓄する分をサブバンクに移します。

銀行の自動振替機能を利用すると、指定した日に指定した金額を移動できるので、ぜひ設定しておきましょう。手間なく自動で、確実に先取り貯蓄ができます。

毎月の生活費は、メインバンクに残ったお金から捻出します。日々の生活費を引き出すのはもちろん、毎月の生活費・カードの引き落としなど、支払いに関わることはすべてメインバンクに集約させます。そうすることで、支出はメインバンク、貯蓄はサブバンクを見ればすべてわかるようになるので、管理もとても楽です。

経済圏をフル利用しよう!

生活のさまざまなサービスを同じグループでまとめるほど、割引やポイントアップの特典が受けられる「経済圏」。これはどこか1つのサービスにどっぷり浸かって集中して利用するのがおすすめです。

すでに利用している「経済圏」があるのであれば、それを利用してもいいのですが、まだ利用していないのであれば、楽天経済圏をおすすめします。楽天にはさまざまなサービスがあるうえ、各サービスを利用することでポイントが貯めやすいからです。

例えば、楽天カードだけを使うと還元率は1%ですが、

- 楽天カードで楽天ペイにチャージ(楽天キャッシュ)して支払う

- 支払いのときに楽天ポイントカードを提示する

- お店に行く際に楽天チェックでチェックインする

と、4つのサービスを組み合わせることで楽天カード1%+楽天ペイ0.5%+楽天ポイントカード0.5%+楽天チェック0.5%=2.5%の還元を受けることもできます(店舗によっては対応していない場合もあります)。

また、楽天経済圏の各サービスを利用することで、SPU(スーパーポイントアッププログラム)の条件を満たせば、楽天市場で買い物するときにもらえるポイントがアップします。

例えば、楽天カードを利用して楽天市場アプリで買い物し、カード代金の支払いに楽天銀行を設定。さらに楽天証券でポイント投資(後述)をしていると、SPUによって通常ポイントが2%、期間限定ポイントが3.5%貯まります。また、楽天カードで楽天ペイにチャージして楽天市場以外の買い物に利用すると、通常ポイントが1.5%貯まります。

このとき、楽天市場を月1万円、楽天ペイを月4万円使ったとすると、楽天ポイントの通常ポイントは年9,600ポイント、期間限定ポイントは年4,200ポイント貯まる計算です。通常ポイントはポイント投資にまわし、期間限定ポイントは楽天ペイでの買い物に使います(なお、ポイントで支払った分にはポイントはつきません)。

楽天証券で人気の投資信託商品を解説! ネット証券はなぜ好調?

ポイントはすべて投資にまわそう!

楽天ポイントは「楽天ポイント投資」で投資にまわすことができます。おすすめは「楽天ポイント投資+つみたてNISA+クレカ投資」を組み合わせて投資信託を購入することです。

楽天ポイント投資は、楽天ポイントを使って国内株式や投資信託を購入できるサービス。運用益にかかる税金をゼロにできるつみたてNISAの商品(投資信託)の購入にも楽天ポイントが使えます。

購入資金に加えて、買い物で手に入れた通常ポイントも利用すれば効率良く投資できます。つみたてNISAで毎月3.3万円ずつ、年3%で運用できたとしたら、約2年半で100万円達成できる計算です。

なお、投資信託の代金を楽天カードで支払うと、購入金額の1%の楽天ポイントがもらえます。この楽天ポイントも再投資できる通常ポイントなので、再投資するとさらに効率が良くなります。

ただし、ポイントを利用した場合は「積立額-ポイント利用分」がカード決済額となり、ポイント利用分はポイントが貯まりません。

最速で100万円貯めたいなら、iDeCoも使おう!

つみたてNISAを利用してなお余裕があるならば、iDeCo(個人型確定拠出年金)も活用しましょう。

iDeCoでは、つみたてNISA同様に運用益にかかる税金をゼロにできるだけでなく、掛金が全額所得控除になるため所得税や住民税が安くできます。例えば、年収500万円(所得税率10%)の人が月1万円(毎年12万円)掛金を拠出すれば、所得税・住民税合わせて2.4万円が軽減されます。

iDeCoは最低5,000円からスタートできる制度ですが、口座管理時に2,829円(税込)、毎月の手数料が最低でも171円(税込)かかるため、掛金の額が少ないと手数料の負担が大きくなってしまいます。できれば月1万円以上で取り組みましょう。

仮につみたてNISA月3.3万円、iDeCo月1万円の計4.3万円で年利3%の運用ができたとすると、1年11カ月で100万円貯まる計算です。

所得税・住民税を節税できた金額もしっかり貯蓄または投資にまわすことは忘れずに。年収500万円(所得税率10%)の人であれば、所得税・住民税合わせて2.4万円の節税金額が毎年発生します。

支出を徹底的に削減して最速でお金を貯めよう!

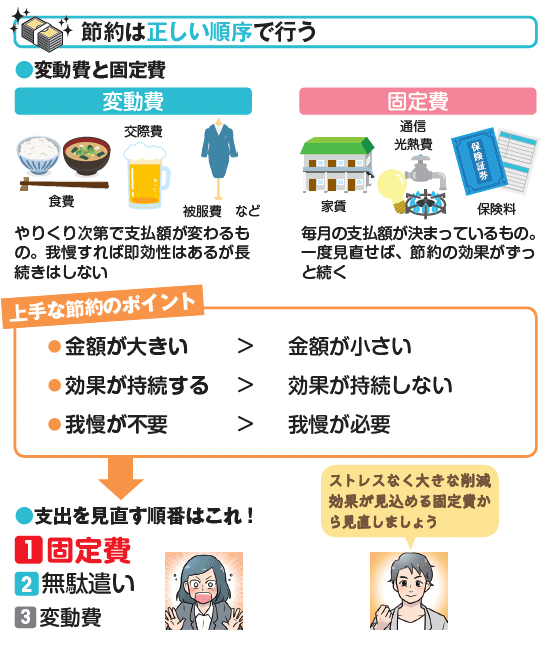

お金を賢く使う・増やすだけでなく、支出の削減にも取り組みましょう。支出が減れば、その分たくさんのお金を貯めることができます。支出の削減は「金額の大きなもの」「効果が持続するもの」「我慢が不要なもの」を優先します。

支出を見直す順番

固定費

| 家賃 | 引っ越しで家賃を下げられませんか? 月1万円下げることができれば、たとえ引っ越し代に20万円かかったとしても、1年8カ月で元が取れ、以後はお金が貯めやすくなります。 |

|---|---|

| 通信費 | スマホは格安プラン(格安SIM)にできませんか? 大手キャリアから乗り換えるだけで月3,000円以上下がる場合も。年3万6,000円浮きます。 |

| 光熱費 | 電気とガスは「セット割」を検討しましょう。別々に契約するより年1万円以上安くなる場合もあります。 |

| 保険料 | 見直しで安くなりませんか? 重複する保障を減らしたり、保障を最低限にしたりすることで、月数千円抑えられるケースがあります。 |

無駄遣い

| クレカやサブスク | 使っていないサービスの年会費を支払っていませんか? 年数千円、月数百円程度でも、積み重なれば結構な金額になるので要注意。 |

|---|---|

| ラテマネー | コンビニやカフェなどでちょこちょこ買いをしていませんか? 「ラテマネー」といって、1回の金額は少なくても、何度も使うと大きな金額になってしまいます。 |

変動費

| 食費 | 食材を大量に買ってきてダメにしてしまったり、無駄遣いしたりしていませんか? 大容量品は単価が安くても、無駄にしてしまっては損です。 |

|---|---|

| 交際費や被服費 | 無駄な交際費や、流行の洋服などにお金を使っていませんか? なんでも買うのではなく、本当に必要なものだけ買ってそのほかは我慢するなど、メリハリをつけましょう。 |

| 定価の商品 | 冠婚葬祭用品や子供服まで定価で買っていませんか? 一時的にしか使わないものはメルカリで十分。使い終わったら再度出品して売ることもできます。 |

仮にiDeCoの節税分年2.4万円、固定費を月1万円、無駄遣い・変動費を月5,000円減らして貯められたら、年約20.4万円貯まる計算。前述の運用に平行してこの貯蓄も行えば、1年半程度で100万円貯まる計算です。

最初の100万円が貯められたら、500万円でも1,000万円でも貯められる!

100万円貯めるためのお金の貯め方・使い方・投資・そして節約にいたるまで、さまざまな方法を紹介してきました。これらを実践して、100万円貯めることができれば、お金を貯めるのが楽しくなってくるはず。

お金を貯める仕組みが確立しているのであれば、500万円でも1,000万円でも貯められるでしょう。お金を貯める仕組み、ぜひ取り入れましょう。

拙著『そのままやるだけ!お金超入門』(ダイヤモンド社)では、今回ご紹介したマネーハック以外にも、「コスパ最高の携帯プランはどれ?」「iDeCo・つみたてNISAはどこでやる? 何を買う?」「損をしない投資法は?」など解説しています。

最初の目標はズバリ「最速で100万円を貯める」。そのために必要な基本知識、給与明細書の見方などからスタートし、その人にあった貯め方を徹底指南しています。お手にとってご覧いただければ幸いです。

・貯金と投資はどっちがいい? 資産を1億円つくる方法

・年収と手取りは同じように増えない! お金の置き場所を変えてお金を働かせ、手取りを増やす3つの方法

・「有事の金」を有事になってから買うのは遅い? 金投資の買い方やおすすめ方法をプロが解説

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード