年収と手取りは同じように増えない! お金の置き場所を変えてお金を働かせ、手取りを増やす3つの方法

年収がなかなか上がらない時代です。新型コロナウイルスの影響がそれに拍車をかけて、さらに年収が増えなくなっています。しかも、仮にそんな中で年収が100万円増えても、手取りが100万円増えるわけではありません。なぜなら、年収が上がるごとに、税金や社会保険料の金額が増えるからです。

今回は、手取りを増やす方法やお金の置き場所について解説していきます。

自分から動かないと税金ばかり取られてしまう

毎月の給与明細を見ると、支給欄にある「総支給額」から、税金や社会保険料などの「総控除額」が引かれ、残りが「差引支給額」などとして、銀行口座に振り込まれていることがわかります。会社員・公務員など、毎月給与をもらって働いている方は、税金や社会保険料が天引きされた残りを受け取っています。

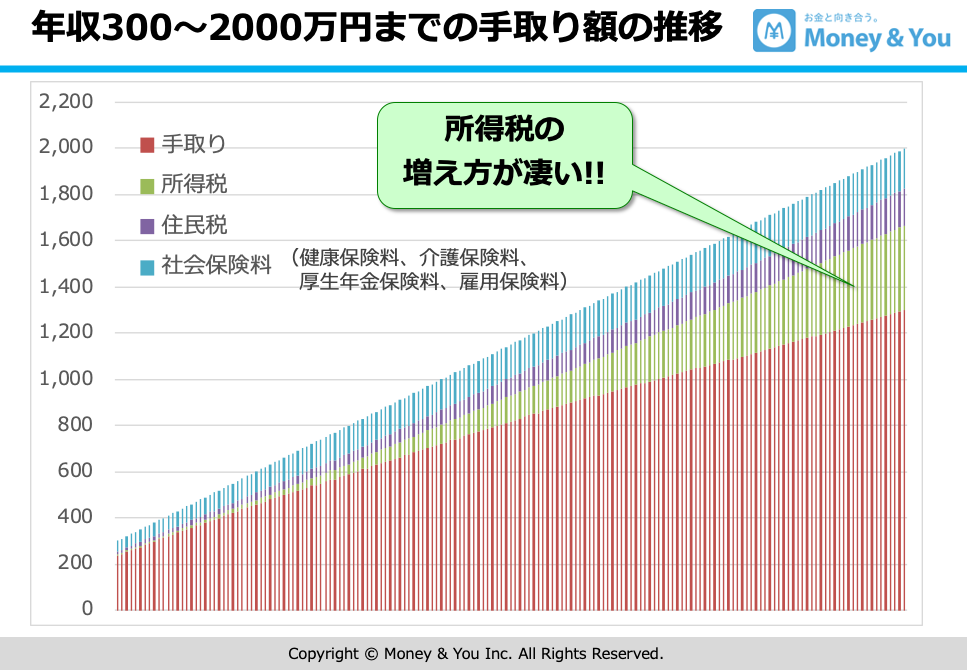

年収300万円から2,000万円まで、年収が10万円増えるごとに、手取り額がいくら増えるのか計算したグラフを紹介します。

計算にあたっては、東京都在住の会社員、40歳独身の方の場合を前提としています。また、所得控除は基礎控除と社会保険料控除、社会保険料は厚生年金保険料、健康保険料、介護保険料、雇用保険料があるものとします。

年収300万円〜2,000万円までの手取り額の推移

グラフ全体の高さが「総支給額」です。そこから税金や社会保険料が引かれ、残った手取りが赤色の部分です。総支給額の伸びに対して、手取りの伸びは明らかに鈍化していることがわかります。

その理由は所得税(緑色)にあることは明らかですね。所得税の税率は「累進課税」といって、所得が多くなると5%〜45%まで、段階的に増えていきます。また、住民税や社会保険料も、所得税ほどではありませんが、年収が多くなるほど負担する金額が増えることがわかるでしょう。せっかく年収が増えても、手取りは年収ほどには増えないのが実態なのです。

預貯金だけではお金は大きく増えない

上述の通り制度上手取りが増えない中、コツコツと預貯金だけ貯めていてもお金は全く増えていきません。

お金を増やしていくには、「お金の置き場所」をよく考えることが重要です。まとまったお金があるときに、お金の置き場所として真っ先に思いつくのは預貯金でしょう。確かに、普段使うお金を出し入れするのに便利ですし、使うなというわけではありません。しかし、預貯金だけではお金は全く増えていきません。

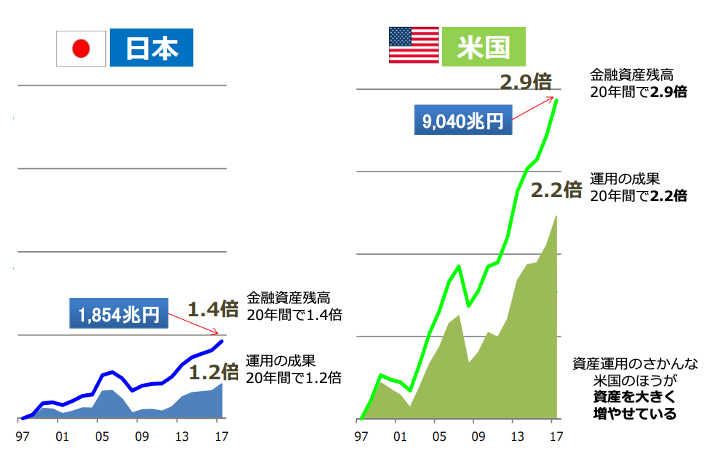

それを示すのが、日本とアメリカの金融資産が20年間でどれだけ増えたかを示す次のグラフです。

日米の20年間の金融資産の推移

日本人は、1997年から2017年までの20年間で、金融資産の残高を1.4倍にすることができました。およそ1,324兆円が1,854兆円になったといえば、すごいと思われるかもしれません。しかし、その間アメリカ人は、金融資産を2.9倍、およそ3,117兆円を9,040兆円に増やしているのです。

このような差が生まれた原因は、お金の置き場所にあります。

日本人は資産の約半分を現金・預金で持っていたのに対し、アメリカ人は資産の半分を投資商品(株式・投資信託・債券)で持っていたのです。預貯金の金利が限りなくゼロに近い現状では、預貯金だけではお金は増えません。お金を増やすには、お金を増やせる場所に置くことが必要なのです。

手取りを増やしつつ、お金自身に働かせる「iDeCo」

手取りを増やしつつ、お金自身に働かせる方法の一つには、iDeCo(イデコ・個人型確定拠出年金)があります。

iDeCoは積み立てる掛金が全額所得控除になるという特徴があります。税金・社会保険料の負担がますます増えていくことが予想されるこの世の中では、所得控除をフル活用しながら資産形成することは外せないでしょう。

所得控除とは、税額を決めるもととなる「課税所得」から差し引くことのできる金額のこと。所得控除できる金額が多くなれば、その分税金を取り戻すことができます。iDeCoは、自分で出したお金(掛金)を自分で運用して、老後資金を用意する制度です。運用したお金は、60歳以降に受け取ることができます。

また、通常、投資などで得られた利益(運用益)には20.315%の税金がかかりますが、iDeCoで得られた利益には、税金がいっさいかかりません。税金がかからない分、効率よくお金を増やせます。

不動産収入など、給与以外の収入を増やして、手取りを増やす

給与が増えるとそれに伴って税金や社会保険料が増えますが、副業の収入や不動産収入といった、給与以外の収入では社会保険料は増えません。ですから、手取りをその分多くできます。

近ごろは、不動産投資を手掛けるサラリーマン・公務員が増えています。

不動産投資では、投資用不動産を購入して、それを貸すことで家賃収入などの利益を得ます。入居者がいれば、毎月決まった収入が安定的に得られます。また、物件やエリアによっては、値上がりした物件を売ることで売却益(キャピタルゲイン)を得ることもできます。

不動産投資のメリットは、借りたお金で資産を増やせることです。近年は金利も低く、金融機関も積極的に融資してくれます。安定した仕事・収入があるならば、融資が受けやすく、しかも有利な条件で融資を受けることができるでしょう。年収500万円以上が有利な融資を受けられる目安となっています。そうして借りたお金で不動産を買って、得られた家賃収入で返済しながら、利益を得られます。

また、将来のインフレ(物価上昇)の対策としても有効です。モノやサービスの値段が上がっても、預貯金の利率が上がらないとしたら、預貯金は目減りしてしまうことになります。その点、不動産の価格や家賃などは、インフレになると上がることが期待できます。つまり、インフレに対応しうる資産だというわけです。

運用益非課税のメリット×低コスト×長期積立分散投資の「つみたてNISA」活用

毎年一定金額までの投資で得られた運用益にかかる税金が非課税になるNISAという制度があります。なかでも、「つみたてNISA」では、金融庁の基準(低コストといった条件)を満たした投資信託を購入可能。年間40万円までの投資で得られた利益が最大20年間非課税になります。

つみたてNISAのメリットは、投資の王道とされる「長期・積立・分散」投資がスタートしやすいことです。20年間という長期間非課税ですから、お金が効率よく増やせるでしょう。積立で一定額ずつ買い増していくことで、高いときには少なく、安いときには多く買うため、平均購入単価が安くできます。そして、投資信託を活用することで、さまざまな投資先に分散投資ができます。こうした仕組みによってリスクを抑え、堅実な投資ができるのです。

つみたてNISAはiDeCoと違って、いつでも自由に解約ができます。ですから、まだ資産が少なくて、万が一のときにはお金を引き出したい、という人に向いています。

行動しか人生は変わらない

年収が増えても手取りはその通りに増えません。そしてお金を増やすためにお金の置き場所を変えないと一向にお金は増えません。むしろインフレの影響でどんどんお金が目減りしていきます。

今回は、税金対策やインフレ対策として、iDeCo、不動産投資、つみたてNISAを紹介しましたが、行動しないと人生は変わりません。こうした現実を知った以上、あとは行動するのみ。お金を増やすことを考えて、ぜひ具体的に一歩を踏み出してくださいね。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード