【不動産投資と税】損益通算は土地と建物の割合によって変わる

不動産投資事業が赤字になったとき、給与所得と不動産所得を「損益通算」しますが、前回の「【不動産投資と税】減価償却は土地と建物の割合によって変わる」に続き、同じ価格に見える不動産でも、土地と建物の価格の割合が違うと、損益通算できる金額が大きく異なる例をご紹介します。

- 不動産事業が赤字の際、「損益通算の対象外になる経費」のルールについて

- 不動産の建物と土地の割合によって、税務メリットに違いがある

CONTENTS目次

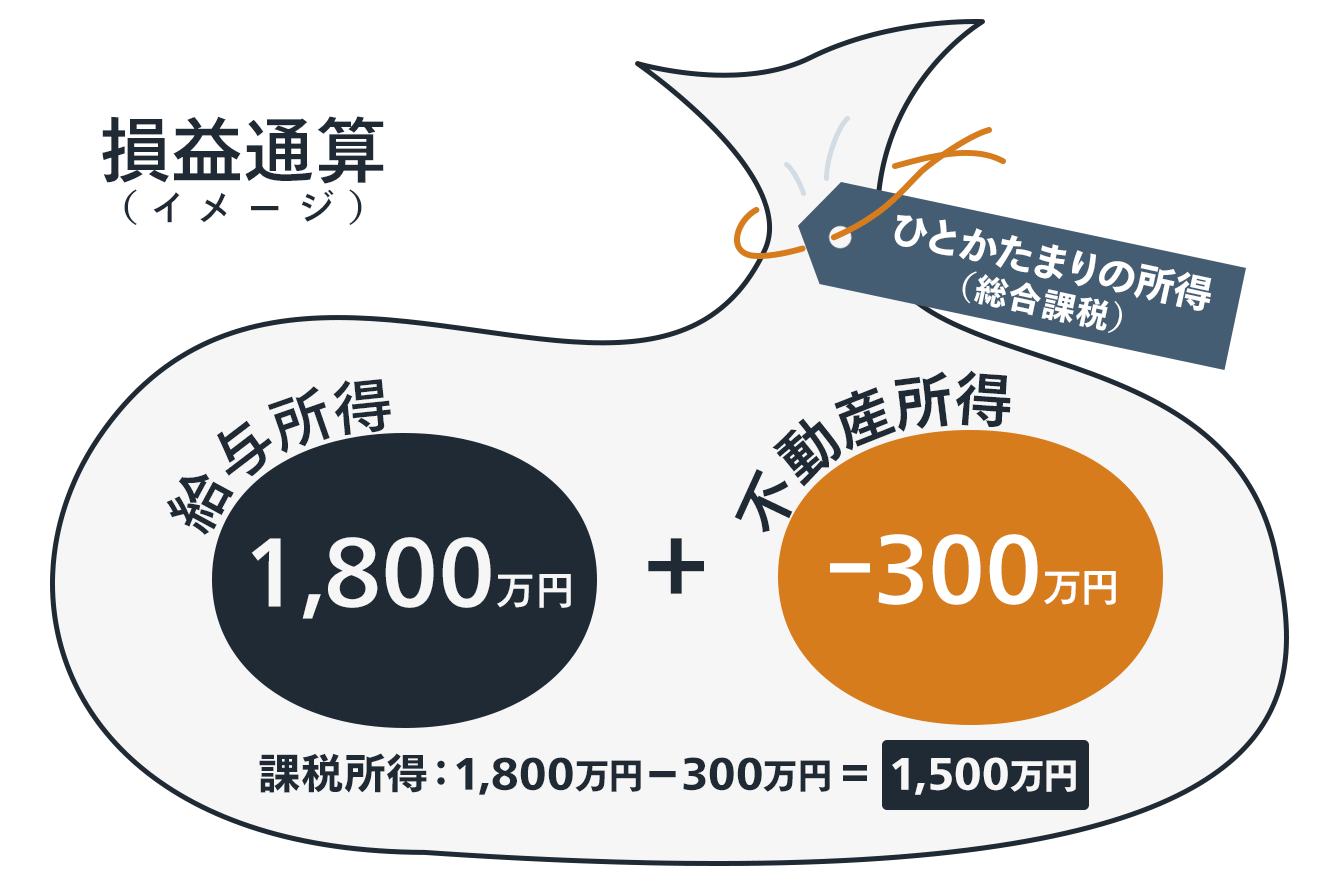

不動産投資と損益通算

不動産投資運用中の経費がふくらむと、家賃収入よりも経費の方が上回って「不動産所得がマイナス(赤字)」になります。特に不動産投資を始めた初年度は経費が大きくなります。

不動産所得は、課税ルール上、給与所得と合わせて「ひとかたまりの所得」として計算するルールになっています(総合課税)。そのため赤字が発生すると、不動産所得のマイナス分を給与所得と相殺する「損益通算」をすることになります。

給与所得+不動産所得(マイナス)=課税所得

経費が増えて不動産所得のマイナスが大きくなると、給与所得だけを得る場合に比べて所得金額が低くなる、つまり、不動産投資をすることで結果として課税対象額が少なくなり、納める税金が少なくなります。

所得税と住民税の税率合わせて50%超の高額な給与所得者にとっては、大きなインパクトとなります。例えば不動産所得が300万円のマイナスだった場合には、課税対象額が1,800万円から1,500万円に減ることになります。

税金対策になる?不動産投資の仕組みを解説

年収2,000万円超の場合の節税シミュレーション

不動産投資ローンを組んで不動産を購入すると、ローン返済の利子にあたる部分が経費として計上できます。これは経費の中でも大きな割合を占めます。

記事冒頭でお伝えしたように、同じ価格の不動産でも「土地と建物の価格割合」の違いによって、損益通算できる金額が大きく異なります。

「土地と建物の価格割合」の違いによって差が出るものとして、減価償却に関する記事もご覧ください。

なぜ「土地と建物」の割合によって経費が変わるかというと、損益通算をするときに次のルールがあるからです。それは不動産所得がマイナスになるときは、「借入金のうち、土地に対する利子部分は損益通算できない」というルールです。

不動産投資で赤字、そんなときの損益通算には制限があります

差をわかりやすくするため、不動産価格の内訳が大きく異なるパターンで比較します。

1. 土地価格と建物価格の割合が「9:1」

2. 土地価格と建物価格の割合が「1:9」

利子に加え、マンション投資における代表的な経費を加えて、土地価格と建物価格の割合の違いによって、どのくらいの差が出るかを見ていきます。

損益通算とローン返済利子の関係

年収2,000万円(給与所得1,800万円)の人が、以下の価格の不動産を、下記条件でローンの借入れをするとします。家賃収入やローン条件は同一としました。

物件価格5,000万円、築15年の中古マンション。2021年1月に購入

| 給与所得 | 18,000,000円 |

|---|---|

| 家賃収入 | 2,100,000円 |

| 借入金 | 50,000,000円 |

| 借入条件 | 金利1.68% 返済期間35年 |

| 1年目の借入金利子 | 831,874円 |

ローン返済の利子のうち、「土地に対する利子部分」は損益通算できないため、不動産所得がマイナスになる場合には、あらかじめ「建物にかかる利子」と「土地にかかる利子」それぞれを求めておく必要があります。

土地と建物を一括取得した場合には、次のような計算式で土地価格と建物価格の割合を求めます。

借入金総額-建物取得価格=土地取得に充てられた借入金

借入金から、建物の取得費をまずマイナスします。それ以外の部分が土地の取得にかかったと考えます。

今回の例は、土地と建物にかかった価格がわかっている前提なので、上記の式で求めても求めなくても、同じ割合が算出されます。

2つのパターンを見ていきます。

パターン1. 土地価格と建物価格が9:1の場合

マンション投資で発生する経費を、ローン返済利子と減価償却費を含む以下の項目で計算します。

【不動産事業にかかった経費】

| 不動産投資ローンの利子 | 831,874円 (うち、土地の利子は9割にあたる748,687円) |

|---|---|

| 減価償却費 | 145,000円 |

| 購入時諸費用・税金など | 1,280,000円 |

| マンション管理費・修繕積立金 | 300,000円 |

| 経費合計 | 2,556,874円 |

| 赤字額 | -456,874円 |

パターン1の場合、不動産収入よりも経費が多く、456,874円の赤字です。

不動産投資事業がマイナスになると、給与所得と合わせて損益通算ができるので、「不動産投資をやっていないときよりもこの場合の所得は約50万円下がるのでは?」と思われるかもしれません。しかし結果としてパターン1の場合、そうはなりません。なぜそうならないかを詳しく見ていきます。

まず赤字のため、土地にかかる利子の金額を割り出します。土地にかかる借入利子は、下記から割り出します。なお土地と建物の割合がわかっている場合には、以下の計算は必要ありません。

50,000,000円-5,000,000円=45,000,000円

45,000,000円÷50,000,000円×100=90%

利子のうち90%が土地にかかる利子となります。

赤字分のうち「土地の利子は損益通算できない」ルールのため、土地の利子 748,687円分は損益通算の対象外となり、つまり所得との相殺ができなくなります。

不動産投資事業の赤字から土地の利子を除きます。

この場合、赤字額よりも土地の利子の金額の方が大きいので、給与所得と相殺できる不動産所得のマイナスはありません。

パターン1では、給与所得18,000,000円から不動産事業の損失を計上できる金額は0円となるため、18,000,000円が課税対象になります。実際、不動産所得でマイナスになっているのに課税対象は減少しないので、税務メリットは得られないことになります。

パターン2. 土地価格と建物価格が1:9の場合

パターン2は、パターン1と同じ項目の経費で、土地と建物の割合が異なります。

【不動産事業にかかった経費】

| 不動産投資ローンの利子 | 831,874円 (うち、土地の利子は1割にあたる83,187円) |

|---|---|

| 減価償却費 | 1,305,000円 |

| 購入時諸費用・税金など | 1,280,000円 |

| マンション管理費・修繕積立金 | 300,000円 |

| 経費合計 | 3,716,874円 |

| 赤字額 | -1,616,874円 |

パターン2の場合も、不動産収入より経費の方が上回り、1,616,874円の赤字になります。

赤字のため、給与所得から不動産事業の赤字をマイナスする損益通算をすることになりますが、赤字のうち土地の利子は損益通算の対象外となります。

土地にかかる利子の金額を、パターン1と同様に割り出します。

50,000,000円-45,000,000円=5,000,000円

5,000,000円÷50,000,000円×100=10%

ローン返済利子のうち、土地にかかる利子は10%です。

831,874円のうち、土地に対しての利子は83,187円となります。

家賃収入から経費合計をマイナスすると、赤字は1,616,874円です。この不動産投資事業の赤字から、土地の利子83,187円を除きます。

「損失1,616,874円のうち83,187円は、損益通算の対象外」としてみなされるからです。

損益通算できる対象の金額は、1,533,687円ということがわかりました。

給与所得1,800万円と不動産所得と損益通算でき、

18,000,000円-1,533,687円=16,466,313円

確定申告の際は、16,466,313円が課税対象になります。

税率50%超の人にとって、不動産投資をしていないときに比べて、約77万円節税できることになります。

・税理士に聞く!不動産投資が節税対策と言われる仕組みと注意点

・不動産投資の経費どこまで落とせる? 計上できる経費とNGまとめ

・不動産投資の税金は11種類も!? 事前に知っておきたい種類や税率を徹底解説

同じ不動産価格でもこれだけ違う結果に

同じ5,000万円の不動産物件を購入する際でも、土地と建物の割合によって損益通算できる金額が大きく変わりました。

| シミュレーション | 減価償却費 | 損益通算できる額 | 還付金 |

|---|---|---|---|

| パターン1 | 145,000円 | 0円 | 0円 |

| パターン2 | 1,305,000円 | 1,533,687円 | 約770,000円 |

建物の割合が高い不動産は、減価償却費が高く、また不動産投資事業マイナス時は、ローン返済のうち利子に占める土地部分の金額が少ないので、給与所得の相殺(損益通算)できる金額が大きくなります。税務的にはメリットがあるといえます。

なお、この記事についても考え方を示したものです。不明な点がある場合は、確定申告時に税務署に相談するか、事前に税理士に相談するなど、プロに確認しましょう。

不動産投資で赤字、そんなときの損益通算には制限があります

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード