年収600万円で不動産投資は始められる? 融資目安や物件の種類も解説

「年収600万円で不動産投資はできるのか?」

不動産投資を始めるにあたり、どのくらいの年収が必要なのか気になっている方もいらっしゃるでしょう。

年収600万円あれば、4,000万円以上の融資を受けられる可能性があり、都心部のワンルームマンションなどを購入して資産形成を始められます。

本記事では、年収600万円の方が不動産投資を始める際に知っておくべき融資の目安や購入可能な物件の種類、成功のポイントまで詳しく解説します。

年収600万円で不動産投資は始められる?

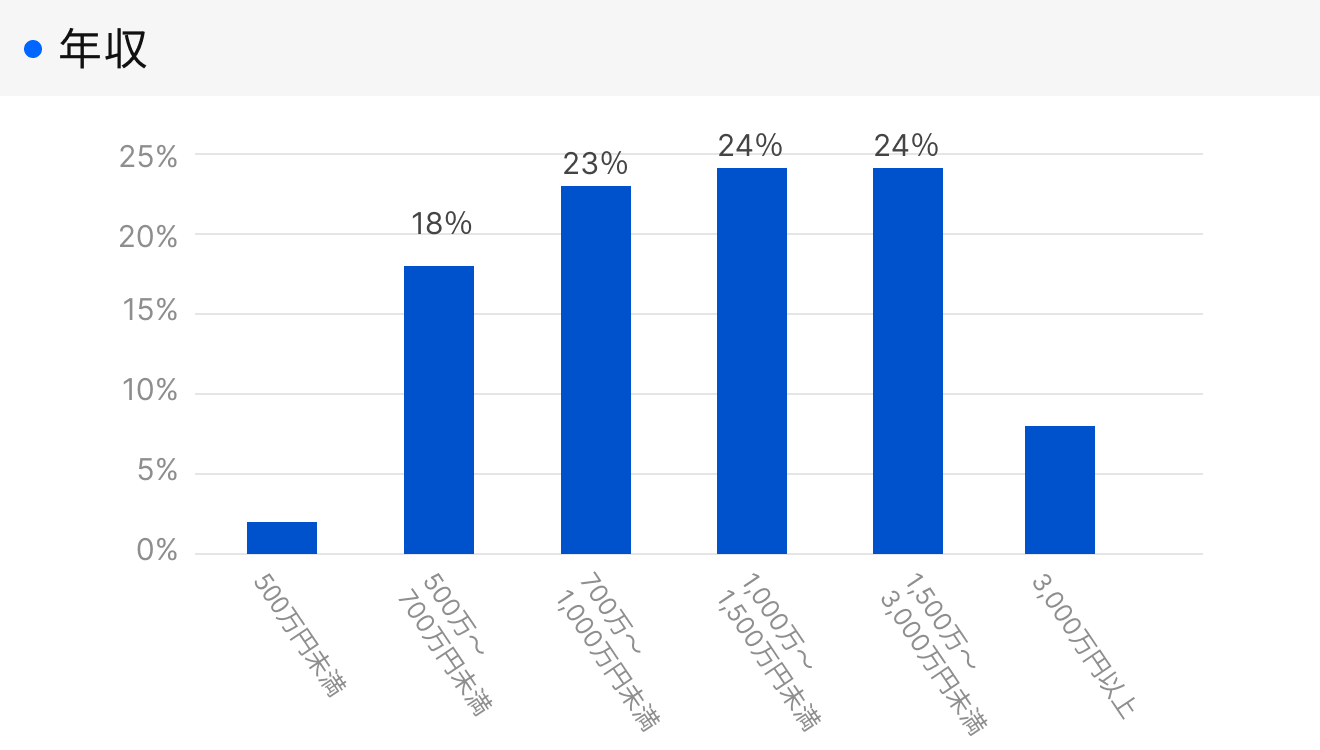

年収600万円で不動産投資を始めることは、十分に可能です。RENOSY(リノシー)が公開しているデータによると、年収500万〜700万円未満の投資家が全体の18%を占めています。

実際に年収600万円で不動産投資を始めている人も多くいます。金融機関からみても安定した返済能力があると判断されやすく、融資審査も受けやすい年収帯です。

不動産投資で年収600万円の人が組めるローン金額・頭金・諸費用

年収600万円の人が不動産投資を始める際には、具体的にどれくらいのお金を借りられるのだろうと疑問を抱く人も多いでしょう。

不動産投資に必要な資金である「実際に組めるローンの金額」「用意すべき頭金の目安」「購入時に発生する諸費用」について詳しく解説します。

融資目安は年収の7〜8倍

不動産投資において、金融機関から受けられる融資額の目安は一般的に年収の7〜8倍程度とされています。年収600万円の場合、4,200万〜4,800万円ほどが融資限度額の目安です。

ただし、この数字はあくまで一般的な目安です。融資審査では、以下のような個人の属性が総合的に判断されるため、借入可能額は変動する可能性があります。

- 職業

- 勤続年数

- ほかの借入状況

- 過去の返済履歴 など

特に住宅ローンやクレジットカードのキャッシングなど、ほかのローンをすでに抱えている場合は、年収に対する総返済負担率が計算されるため、満額の融資を受けることは難しくなります。そのため、不動産投資を検討する際は、将来のライフプランも考慮しながら無理のない借入額を設定することが大切です。

不動産投資ローンの融資額と必要な年収は?年収別の金融機関も公開

必要な頭金

不動産投資を始める際、物件価格の10〜20%程度の頭金を用意するのが一般的です。たとえば3,000万円の物件を購入する場合、300万〜600万円が頭金の目安となります。

頭金を入れることで、月々の返済額が減少してキャッシュフローが改善されたり、金融機関からの評価が高まって融資審査が通りやすくなったりする可能性もあります。

近年では、頭金なしで物件価格の全額を融資するフルローンも増えており、10万円程度の自己資金で不動産投資を始められるケースも多いです。ただ、フルローンの場合、月々の返済額は高くなります。自己資金の状況や投資目標に応じて、不動産投資会社にまずは相談してみることをおすすめします。

購入時の諸費用

不動産を購入する際には、物件価格とは別に諸費用が必要です。主な諸費用は、以下のとおりです。

- 登記費用

- 融資手数料や保証料

- 火災保険料

- 不動産取得税 など

また、不動産仲介会社を通じて物件を購入する場合は、売買契約が成立した時点で仲介手数料を支払う必要があります。仲介手数料は、物件価格の3%+6万円が上限とされており、3,000万円の物件であれば約100万円が目安です。

これらの諸費用を合計すると、物件価格の8〜10%程度が一般的な目安となります。

年収600万円の人におすすめの不動産の種類

年収600万円で不動産投資を始める場合、おすすめなのは都市部のワンルームマンション投資です。単身者向けのコンパクトなマンションであれば、都市部でも1,200万〜5,000万円程度の価格帯で購入可能です。この価格帯の物件が投資対象として魅力的な理由は、安定した需要にあります。

単身世帯の増加や、転勤・就職で都市部に移住する若年層の存在により、単身者向けの賃貸需要は高い水準にある傾向です。特に駅から徒歩10分以内などの好立地物件は、入居者が途切れにくく空室リスクが低いのが特徴です。

しかしワンルームマンション投資の想定利回りは3〜5%程度で、1戸への投資を開始した直後から大きな収益を期待するタイプの投資ではありません。

リスクを最小限に抑えながら堅実に資産形成を進めたい方にとっては、最適な投資手法といえます。また、管理会社に委託すれば空室対応や賃料回収なども任せられます。管理の手間も少なく本業が忙しい会社員でも無理なく運用できる点も、ワンルームマンション投資の大きな魅力です。

年収600万円の人が不動産投資を選択する3つのメリット

年収600万円の人が不動産投資を選択するメリットは、以下の3つです。

- ミドルリスク・ミドルリターンの投資になる

- レバレッジ効果の恩恵を得やすい

- 手間をかけずに不労所得を得られる

それぞれ詳しく解説します。

1. ミドルリスク・ミドルリターンの投資になる

不動産投資は実物資産であるため、株式投資のような激しい価格変動が少なく、預貯金よりも高いリターンが期待できるミドルリスク・ミドルリターンの投資手法です。長期的な保有を前提とした安定収益(家賃収入)を得やすい点が魅力です。

株式投資では、市場の動向によって資産価値が1日のうちで大きく変動することも珍しくありませんが、不動産は比較的安定した価格推移を示します。

年収600万円という安定した収入があれば、万が一空室が発生したり突発的な修繕費が必要になったりした場合でも、本業の収入でカバーできる可能性が高いです。このように、リスクが現実化した際の対応力があることは、不動産投資を安全に運用するうえで重要な要素です。

2. レバレッジ効果の恩恵を得やすい

レバレッジ効果とは、てこの原理のように、小さな力で大きなものを動かす仕組みのことを指します。手元の自己資金がない場合でも、年収600万円に対して金融機関から4,000万円以上の融資を受けられる可能性が高く、年収より大きな金額への投資が可能となります。

不動産投資では、金融機関が不動産そのものを担保に取るため、ほかの投資(株式や投資信託)に比べて大きな融資を受けやすいという特徴があるからです。

このように、他人資本である融資を活用することで、限られた資金でも効率的に資産を増やせるのが不動産投資の大きな強みです。

3. 手間をかけずに不労所得を得られる

不動産投資には以下のような業務がありますが、管理会社に委託することで、日常生活においてほとんど時間や手間をかけずに運用可能です。

- 入居者の募集

- 家賃の回収

- 入居者対応

- 建物の日常管理 など

そのため、本業が忙しい会社員でも無理なく不動産投資を続けられます。ただし、すべてを任せきりにできるわけではなく、管理会社からの連絡があれば連携が必要です。また、大規模な修繕工事の判断など建物に関わる重要な意思決定はオーナー自身が行う必要があります。

年収600万円の人が不動産投資で失敗しないための3つのポイント

年収600万円の人が不動産投資で失敗しないためのポイントは、以下の3つです。

- 投資のリスクについて理解しておく

- 利回りだけに注目して物件を選ばない

- 運用中のサポートも任せられる不動産投資会社を選ぶ

それぞれ詳しく解説します。

1. 投資のリスクについて理解しておく

不動産投資には、複数のリスクが存在することを理解しておく必要があります。主なリスクは、以下のとおりです。

- 入居者が見つからない空室リスク

- 周辺環境の変化による家賃下落リスク

- ローンの金利が上昇する金利上昇リスク

- 地震や火災などの災害リスク

- 建物の老朽化に伴う修繕リスク など

年収600万円で無理のない返済計画を立てるには、これらのリスクを事前に把握し、適切な対策を講じることが不可欠です。たとえば、空室が半年間続いても返済を続けられる予備資金を確保しておく、金利がどのくらい上昇しても耐えられるかシミュレーションしておく、災害に備えて適切な保険に加入するなどの準備が欠かせません。

リスクを十分に理解せずに不動産投資を始めてしまうと、想定外の事態が発生した際に大きな損失を被る可能性があります。なるべくリスクを回避するためにも、信頼のおける不動産投資会社に依頼することが重要です。

2. 利回りだけに注目して物件を選ばない

高利回り物件は一見すると魅力的に見えますが、利回りが高い理由には、以下のように何かしらのリスクが潜んでいる可能性があります。

- 駅から遠すぎて利便性が悪い

- 築年数が古すぎる

- 人口減少が進んでいるエリアにある

- 過去に事故があった物件 など

年収600万円で安定した投資を目指すなら、利回りだけでなく、立地条件や築年数、周辺環境、賃貸需要の強さ、将来的な発展性などを総合的に判断することが重要です。また、表面利回りだけをみるのではなく、管理費や修繕積立金、固定資産税、空室期間の損失などを考慮した実質利回りで計算することも忘れてはいけません。

物件選びでは、目先の利回りの高さに惑わされず、長期的に安定した収益を生み出せるかどうかを冷静に判断しましょう。

不動産投資の利回りとは? 指標の捉え方と、計算方法の紹介

3. 運用中のサポートも任せられる不動産投資会社を選ぶ

不動産投資の成否は、物件を購入した後の管理体制にも大きく左右されます。不動産投資会社のなかには、以下のように購入から売却まで一貫したサポートを提供する会社もあります。

- 物件選び

- 融資の相談

- 購入後の管理

- 入居者対応

- 出口戦略(売却・買い替え)など

このように出口戦略までを任せられる会社であれば、忙しい会社員でも安心して不動産投資を始められるでしょう。また不動産投資会社を選ぶ際には、これまでの実績や取引件数、担当者の対応の丁寧さ、アフターフォロー体制の充実度などを確認することが大切です。実際にその会社を利用している投資家の声や評判を調べることも、判断材料として非常に有効です。

特に投資初心者の場合、わからないことや不安なことが多いため、気軽に相談できる体制が整っているかどうかは重要なポイントとなります。購入後も定期的に物件の状況を報告してくれる会社や、トラブル時に迅速に対応してくれる会社を選ぶことで、安心して不動産投資を続けられます。

年収600万円からの不動産投資でよくある質問

年収600万円の不動産投資でよくある質問は、以下のとおりです。

- 節税になるのは本当ですか?

- 年収600万円だと何件まで物件を所有できますか?

- 最初に選ぶ物件は都市部と地方だとどちらがいいですか?

それぞれ詳しく解説します。

1. 節税になるのは本当ですか?

不動産投資には一定の節税効果がありますが、年収によって期待できる節税額は大きく異なります。不動産投資では、減価償却費や管理費、修繕費、ローンの金利などを経費として計上できるため、会計上の赤字を作れます。

この赤字を給与所得と合算(損益通算)することで、課税所得が減少し、所得税や住民税を節税できる仕組みです。ただし、年収600万円程度の場合、所得税率も10〜20%とそれほど高くないため、節税できる金額は限定的です。

節税はあくまで副次的なメリットと捉え、不動産投資を行う目的を明確にしておきましょう。不動産投資の本来の目的は、安定したインカムゲイン(家賃収入)と資産形成であるため、節税だけを目的に不動産投資を始めると、本来の投資収益性を見失ってしまう危険性があります。

2. 年収600万円だと何件まで物件を所有できますか?

年収の8倍まで融資が受けられると仮定した場合、4,800万円まで借入可能です。そのため、2,000万円程度の物件を2戸所有できると考えられます。ただし、実際に所有できる物件数は、個人の属性や既存の借入状況、購入する物件の収益性などによって変わります。

複数戸の所有を目指す場合は、まず1戸目で確実に運用実績を積み重ねることが重要です。1戸目の物件で返済実績を作ることで、金融機関からの信頼が高まり、2戸目以降の融資が受けやすくなる傾向があります。心配な面があれば、焦って複数戸を同時に購入するよりも、段階的に物件を増やしていく方が、リスク管理の面でも精神的にも賢明な選択といえます。

3. 最初に選ぶ物件は都市部と地方だとどちらがいいですか?

初めて不動産投資を始める方には、都市部の物件をおすすめします。都市部は人口が集中しており賃貸需要が安定しているため、空室リスクが低く、年収600万円で初めて投資する方でも安心して運用可能です。

都市部の物件は価格が高めですが、適切な家賃設定の物件であれば入居者が途切れにくく、安定した家賃収入が期待できます。一方、地方の物件は価格が安く利回りも高い傾向にありますが、人口減少や賃貸需要の不安定さなど、初心者には判断が難しいリスクが多く存在します。

不動産投資は年収600万円の人におすすめの投資手段

年収600万円は、不動産投資を始めるのに十分な収入水準です。4,000万円以上の融資を受けられる可能性があり、都市部のワンルームマンションを中心に安定した資産形成が目指せます。ミドルリスク・ミドルリターンの投資手法として、本業が忙しい会社員でも無理なく続けられる点が大きな魅力です。

将来の資産形成や老後資金の不安を解消するために、まずは信頼できる不動産投資会社に相談して、自分に合った投資プランを描くことから始めましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード