不動産投資は儲からないって本当? 利益を出すポイントや成功事例を紹介

「不動産投資は手間がいらない投資だ」「株などのような急な変動がなく、長期的な利益を考えると儲かる」そんな言葉を耳にする一方で、「不動産投資は儲からない」といった声も聞かれます。

どちらが本当なのかな?と思ったとき、まずは、不動産投資で利益を出す仕組みやケースを知ることが大切です。

本記事では、不動産投資が儲からないといわれる理由と利益を出すポイント、実際の成功事例を解説します。

不動産投資が儲からないって本当? 利益を出す仕組みと特徴

不動産投資は「儲からない」といわれることがありますが、不動産投資と一口にいっても、住宅、オフィス、商業施設などさまざまな種類があり、築年数や立地もさまざまです。仕組みを正しく理解して適切に運用すれば利益につながります。

不動産投資を始めるかどうか迷われているのであれば、まずは不動産投資で利益を出す仕組みとその特徴を理解することが大切です。

- 不動産投資は「家賃収入」と「売却益」で利益を出す

- 利益につながるまでには時間が必要

それぞれ詳しく解説します。

1. 不動産投資は「インカムゲイン(家賃収入)」と「キャピタルゲイン(売却益)」で利益を出す

不動産投資で利益を出す仕組みは、大きく分けて次の2つです。

- インカムゲイン(家賃収入)

- キャピタルゲイン(売却益)

これらのいずれか、または両方を目的に運用することで、不動産投資による収益を得られます。

インカムゲイン(家賃収入)

インカムゲインとは、主に入居者から支払われる家賃収入です。入居者がいれば毎月安定した家賃収入を得られ、コツコツと利益を積み上げる運用が可能です。

また、家賃は毎月大きく変動しないため、景気変動の影響を受けにくいといわれています。家賃収入は、株式投資の「配当金」や投資信託の「分配金」よりも安定しているため、安定志向の投資スタイルを求める人に適しています。

ただし、家賃収入がそのまま利益になるわけではありません。ローン返済や管理費、修繕費などの必要経費が差し引かれるため、赤字になるケースもあります。

キャピタルゲイン(売却益)

キャピタルゲインは、購入価格よりも高い価格で物件を売却することで利益を出す仕組みです。コツコツ利益を出すインカムゲインとは違って、売却タイミングによっては大きな利益につながります。

不動産価格の上昇が見込まれるエリアでは、キャピタルゲインを狙った不動産投資も選択肢として考えられます。

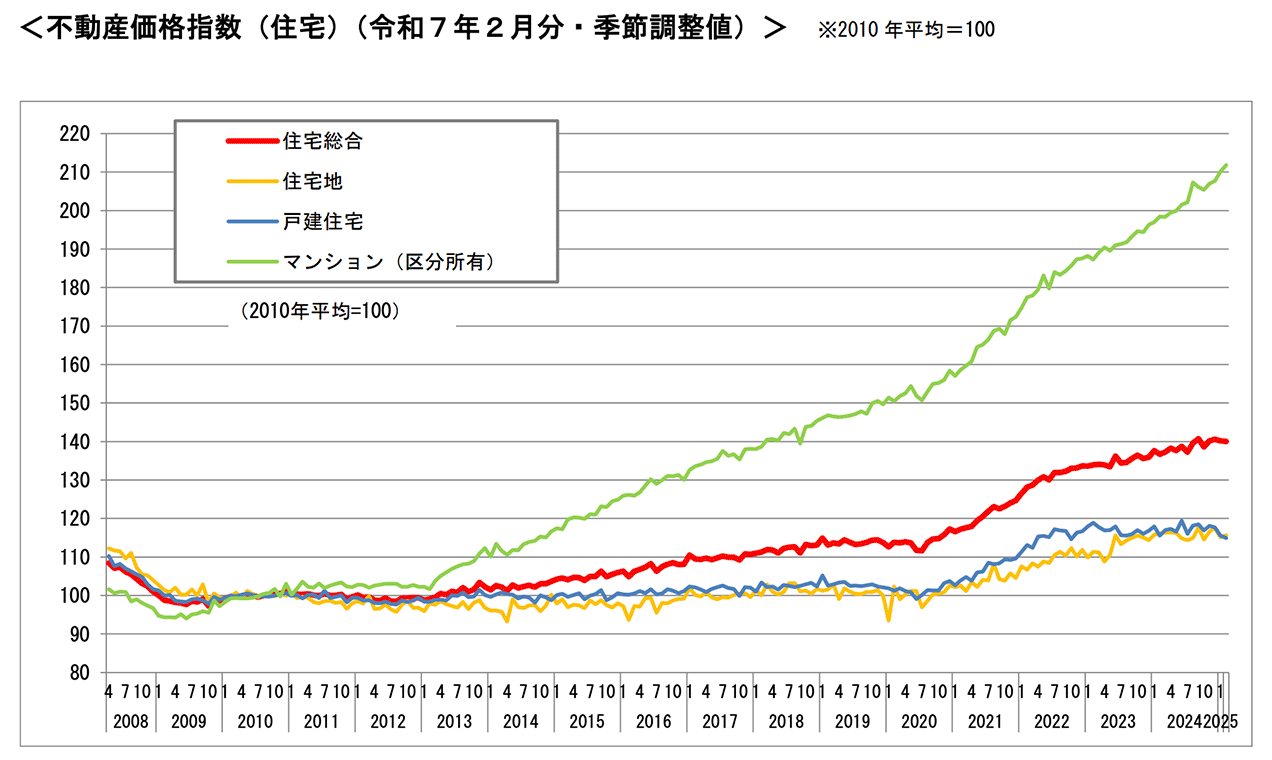

国土交通省の資料によると、昨今における不動産価格指数の動向は、全体的に上昇傾向です。

引用:不動産価格指数(令和7年2月・令和6年第4四半期分)|国土交通省

引用:

引用:不動産価格の動向を踏まえて、キャピタルゲインを狙う不動産投資を始める人もいます。ただし、不動産価格の上昇が見込める物件の見極めは難易度が高いでしょう。

2. 利益につながるまでには時間が必要

不動産投資におけるインカムゲインとキャピタルゲインは、利益につながるまでに時間が必要です。株式投資のように1日で利益を出すようなタイプの投資ではありません。

不動産投資ローンを組んで物件を購入すると、ローンの返済額が家賃と相殺され、手元に残るお金が限られます。さらに、諸経費も支払う必要があるため、物件購入直後の時期は収支が赤字になることも想定する必要があります。当面はインカムゲインによる利益を実感しにくく、不安な気持ちになる可能性があります。

キャピタルゲインも同様です。たとえローンを組まずに物件を一括購入できても、その後不動産価格が上昇するとは限らないうえ、売却タイミングを待っている間は利益になりません。ローン完済後の売却を予定するのであれば、その分キャピタルゲインを得るまでに時間がかかります。

このように、不動産投資では利益につながるまで時間がかかることを理解したうえで始めることが大切です。

不動産投資は儲からないといわれる5つの理由

不動産投資は利益を出す仕組みが整っているものの、認識の違いや知識不足から「儲からない」といわれることもあります。

背景には、次のような理由があります。

- すぐに利益が出るとは限らないから

- ローン返済中は資産が増える実感が湧きにくいから

- 表面利回りどおりに利益が出るとは限らないから

- さまざまなリスクを見落としているケースがあるから

- 維持や管理の費用が継続的に発生するから

それぞれ詳しく解説します。

1. すぐに利益が出るとは限らないから

不動産投資は、ローン返済や諸経費を差し引くと収支が赤字になることもあり、短期で利益を得られる仕組みではありません。そのため、短期間で成果を求める人が不動産投資を始めると、「思ったより儲からない」と感じる場合があります。

中長期的な視点を持たずに不動産投資を始めてしまうと、イメージと実際の運用にズレが生じるでしょう。その結果、「本当に儲かるのか」という不安につながりやすくなります。

2. ローン返済中は資産が増える実感が湧きにくいから

インカムゲインは、ローン返済や管理費、修繕積立金など経費の支払いに充てられます。手元に残る最終的な利益が小さく、資産が増えている実感が湧きにくいわけです。

また、空室が出てもローン返済は続くため、家賃収入が途絶えたときは、自己資金から補填しなければなりません。

とくに、ローン返済中は毎月の収支がマイナスになることもあります。投資としての手応えを感じにくく、「不動産投資は儲からない」と思われてしまうのです。

3. 表面利回りどおりに利益が出るとは限らないから

表面利回りとは、諸経費や空室リスクなどを考慮しない利回りです。以下は、表面利回りの計算式です。

実際に表面利回りどおりに利益が出ることは、基本的にありません。そのため、表面利回りだけで判断して物件を選ぶと、実質利回りとの差から「儲からない」と感じやすくなります。

物件概要書(マイソク)に記載されている利回りは、通常「表面利回り」です。立地や築年数などによっては、諸経費が想定以上にかかり、収支が悪化する場合もあります。

不動産投資において、より実態に近いのが諸経費を加味した「実質利回り」です。以下の計算式を使って算出します。

物件を購入する前には、実質利回りを参考にしながら収益をシミュレーションすると安心です。

4. さまざまなリスクを見落としているケースがあるから

不動産投資には、さまざまなリスクが伴います。リスクを考慮せずに始めてしまうと、リスクが顕在化したときに想定通りの利益が出ず、「儲からない」と感じる原因になります。

なお、代表的なリスクは次のとおりです。

- 空室リスク:入居者がつかず家賃収入を得られない

- 金利変動リスク:ローン金利の上昇で支出が増える

- 家賃滞納リスク:入居者が家賃を支払わない

こうしたリスクは、あらかじめ対策を打てる可能性があります。しかし、リスクを見落としたり見通しが甘かったりすると、収支の悪化につながるおそれがあります。

ほかにも自然災害や老朽化などのリスクが存在するため、物件選びの際には十分な検討が必要です。

5. 維持や管理の費用が継続的に発生するから

不動産投資では、物件の老朽化に伴い外壁塗装や屋上防水、配管の更新などの修繕が必要です。

物件の管理や修繕業者の手配などは、不動産会社や管理会社に任せる場合が一般的です。しかし、修繕積立金が不足している物件では、不足分を一時金としてオーナーが負担する必要があります。

保険料や毎月発生する管理費などの固定的支出もあるため、継続的に維持・管理費用が発生することを理解しておかないと、「儲からない」と感じやすくなります。

マンション修繕積立金とは〜平均相場から気をつけるポイントまで解説

不動産投資で利益を出すには? 3つのポイント

不動産投資では、正しい理解と事前準備によって、利益を出せる可能性を高められます。

不動産投資で利益を出すためには、次の3つのポイントが大切です。

- ライフプランをシミュレーションして投資目的に合った物件を選ぶ

- リスクを加味して収支計画を立てる

- 節税につながる制度を活用する

それぞれ詳しく解説します。

1. ライフプランをシミュレーションして投資目的に合った物件を選ぶ

不動産投資で利益を出すには、「節税がしたい」「老後資産を作りたい」などのように、投資目的を明確にする必要があります。目的に応じて、新築か中古、ワンルームかファミリー向けかなど、選ぶべき物件タイプや条件が変わってくるためです。

投資目的と合わない物件を選ぶと、空室の発生や出口戦略の失敗といったリスクにつながる場合もあります。また目的のほか、ご自身の資産状況や収入に応じて、購入できる不動産の範囲もある程度は決まってきます。

投資を始める年齢や将来設計、ご自身の状況によって、適切なローンの組み方や物件の種類と保有期間が変わるため、事前にライフプランをシミュレーションし、投資目的を明確化しましょう。

2. リスクを加味して収支計画を立てる

不動産投資では、表面利回りではなく、実質利回りをもとにシミュレーションを行いましょう。管理費・修繕費・税金などを考慮し、実態に近い収支計画を立てることが重要です。

空室や退去時の修繕費など、突発的な支出も見込んでおくと、収支の安定につながります。

また、修繕積立金や管理費は築年数に応じて上がる傾向があるため、長期的な視点も欠かせません。キャッシュフローがマイナスになる時期をどう乗り越えるか、生活資金とのバランスも含めて計画しておく必要があります。

3. 税制を理解し、節税につなげる

不動産投資では、税制をよく理解することで不要な納税額を減らし、結果として利益を残せる可能性を増やします。

たとえば、青色申告を行うことで10万円の控除が受けられ、課税所得を抑えることが可能です。税負担を軽減する手段のひとつとして、有効活用できるでしょう。

また、建物部分の減価償却費を経費として計上する、固定資産税や管理費などを経費として計上するなど、経費を適切に整理・処理して、税負担を軽減しましょう。

税制を正しく理解し、活用することで、不要な納税を抑えることにつながります。結果的に資金に余裕が生まれ、ローン返済や修繕費に対応しやすくなる可能性も生まれます。

不動産投資は節税にならない? 仕組みと節税効果が高い人を解説

不動産投資で利益を出すには「信頼できる管理会社選び」が重要

不動産投資で利益を出すには、物件選びや収支計画、税制への理解といったポイントを押さえたうえで、安定的に運用する必要があります。そのためには、物件の購入から管理・運用までをトータルでサポートしてくれる不動産会社選びが重要です。

たとえば、RENOSY(リノシー)では、物件選定から契約・管理、売却までを一貫して支援しており、初心者でも安心して不動産投資に取り組めるようサポートしています。気になる方は、お気軽にご相談ください。

不動産投資で利益につながった成功事例

不動産投資を始めて利益につながった成功事例として、都心のコンパクトマンションを購入し利益を出されたケースを2つ紹介します。

- 事例1. 堅実なシミュレーションでリスクを許容! 手元に残る売却益を獲得

- 事例2. 家賃収入でローン返済を相殺! 家計の助けにも

それぞれ詳しく解説します。

事例1. 堅実なシミュレーションでリスクを許容! 手元に残る売却益を獲得

金さんは、知り合いの方から声をかけられたことをきっかけに、不動産投資に興味を持ちました。

不動産投資を始める前は「うさんくさい」というイメージを抱いていたそうです。そのようななか、空室や金利上昇などのリスクを織り込んだ収支シミュレーションと説明を受けたことで、空室になっても1年ほどは耐えられるというイメージを持てました。

具体的な数字に落とし込んでシミュレーションしたことで、「リスクを許容できる」と判断したそうです。

物件購入後は、家賃収入でローン返済を進めながら5年弱ほど保有し、シミュレーションを通じて「売ってもいい」と思えたタイミングで売却しました。このとき、手元に残るほどの利益を出せたといいます。

都度、堅実なシミュレーションを通じてリスクを許容できる範囲かどうか判断しつつ、中期的な視点を持ちながらの不動産投資が利益につながっています。今後も、ポートフォリオのひとつと考えて、不動産投資を継続される予定です。

事例2. 家賃収入でローン返済を相殺! 家計の助けにも

Iさんは、元同僚から話を聞くなかで不動産投資に興味を持ちました。

もともとは「不動産投資は富裕層のギャンブル」というイメージで、自分には関わりがないという認識でした。しかし、話を聞いてみると想像よりも良い投資手段だと感じられたそうです。

また、自分で稼いだお金でローンを返済すると思っていましたが、家賃収入で相殺できると知れたことも、不動産投資を始めるきっかけになりました。

最初に3件の物件を購入したときは、頭金を入れて、家賃収入とローン返済で利益が出るように設計しました。その後、合計5件の物件を保有し、3件を売却しています。その売却益で残り2件のうちの1件のローンを完済。

現在は、1件分の家賃収入を丸ごと得られている状態です。家計の助けにもなっているうえ、資産が増えたことも実感されています。

信頼できる不動産会社を見つけて不動産投資で儲からない状態を回避しよう

「不動産投資は儲からない」という声もありますが、仕組みやリスクを正しく理解できれば、利益につながる運用が可能です。

不動産投資で利益を出す基本的な仕組みは、「インカムゲイン」と「キャピタルゲイン」の2つです。さまざまなリスクもありますが、事前に対策をすれば、安定的に利益を得られます。

ほかにも、自分の投資目的を明確化し、ライフプランに即したシミュレーションのもと、目的に合った物件を探すことが大切です。

これらを理解したうえで信頼できる不動産会社に相談し、「不動産投資で利益を出せるかどうか」を判断してみてはいかがでしょうか。実際に話を聞いてみると、イメージが変わる可能性があります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード