すまい給付金とは~概要から具体的な申請の流れまで解説

今も昔もマイホームを持つことが夢だという人は多いですが、とても大きなお金が必要な、人生最大の買い物といえます。今、マイホームの取得を検討している人は「すまい給付金」を受給することで費用の負担を少しでも軽減できる可能性があります。 すまい給付金の内容や申請方法を正しく理解し、マイホーム取得の一助としましょう。

CONTENTS目次

すまい給付金とは

すまい給付金とは、住宅を取得したときに一定の要件を満たせばお金が支給される制度のことです。最高で50万円の給付金が支給されます。消費税の増税によって消費者の負担が重くなるところ、住宅を取得する人の負担を軽減するための措置となります。

すまい給付金が制定された背景

2014年4月に消費税が5%から8%に引き上げられる際、増税前の駆け込み需要の増大とその後の急激な需要減を抑制するために住宅ローン控除が拡充されました。

それまでは最大で年間20万円、10年間で200万円までの控除だったのが、最大で年間40万円、10年間で400万円まで、2倍控除されるようになりました。

消費税が10%に引き上げられることが考慮され、2019年10月から2020年12月の間に消費税10%で住宅を取得した場合には、控除期間が13年に延長されることが決まっています。

住宅ローン控除は所得から計算した税額から直接控除できる税額控除であり、それが年間40万円まで認められるようになったので、消費税増税による負担増を優に上回る減税効果があると言えます。

ところが、この住宅ローン減税にも難点がありました。税額控除を受けるためにはそれなりの所得税と住民税を納めていることが前提となり、年収によっては税額があまりなく、住宅ローン減税のメリットを十分に受けられない人も多く発生するのです。

そこで、年収が一定水準以下の人がマイホームを取得するための支援策として現金を支給することにした制度がすまい給付金です。

すまい給付金の実施期間

2014年4月から2021年12月までに引き渡しと入居が完了した住宅を対象に実施される予定とされています。

すまい給付金を受給する条件

すまい給付金を受給できる対象者となるためには、次の3つの要件を満たす必要があります。

- 取得した住宅の所有権を持ち、その住宅に自分で居住すること

- 年収が一定以下であること

- 原則として住宅ローンを利用すること

取得した住宅の所有権を持ち、その住宅に自分で居住すること

住宅の所有権については、単独所有ではなく共有の場合でも対象になります。所有名義が夫婦の共有で、夫婦が連帯債務者として住宅ローンを利用している場合でも対象になります。

ただし、このような場合は二人まとめて考えるのではなく、夫と妻それぞれで申請する必要があります。

年収が一定以下であること

年収の目安としては、510万円以下(消費税が10%になれば775万円以下)の人が対象になります。ただし、これは妻に収入がなく、中学生以下の子どもが2人いるケースでの目安であり、家族構成などによって多少異なります。

原則として住宅ローンを利用すること

住宅ローンの利用が要件とされているのは、すまい給付金が住宅ローン控除を補う趣旨で創設された制度だからです。

ただ、年齢が高い人は住宅ローンを利用しにくいこともあるので、50歳以上の人は住宅ローンを利用しなくても対象になります。ただし、消費税が10%になると年収が650万円以下という要件が加わります。

また、対象となる住宅にも要件があります。取得する住宅が新築か中古か、また住宅ローンを利用するかしないかで要件が異なってきます。

新築住宅の場合

新築住宅の場合の要件は、原則として以下の2つです。

- 床面積が50m2以上であること

- 施工中等に第三者機関による検査を受けていること

第三者機関による検査を受けていることというのは、住宅について一定の品質を確保するための要件で、例えば、住宅瑕疵担保責任保険に加入している住宅であればこの要件を満たします。

住宅ローンを利用しない場合は、もう1つ、以下の要件が加わります。

- フラット35S基準を満たす住宅であること

これは、住宅について一定の性能を確保するための要件です。

中古住宅の場合

中古住宅の場合は、住宅ローンを利用するしないにかかわらず以下の3つの要件があります。

- 床面積が50m2以上であること

- 売買時等に第三者機関による現場検査を受け現行の耐震基準が確認されていること

- 売買時等に第三者機関による現場検査を受け一定の品質が確認されていること

現行の耐震基準というのは、1981年に改正された建築基準法で定められている耐震基準のことです。

第三者機関による検査を受けていることというのは、住宅について一定の品質を確保するための要件で、例えば、既存住宅売買瑕疵保険に加入している住宅であればこの要件を満たします。

いくらもらえるのか

すまい給付金をいくらもらえるのかは、以下の計算式によって決まります。

給付基礎額 × 持ち分割合 = 給付額

給付基礎額は収入額(都道府県民税の所得割額)によって決まりますが、目安は以下の通りです。

| 消費税 | 年収 | 給付基礎額 |

|---|---|---|

| 8% | ~425万円 | 30万円 |

| 〃 | 425万円~475万円 | 20万円 |

| 〃 | 475万円~510万円 | 10万円 |

| 10% | ~450万円 | 50万円 |

| 〃 | 450万円~525万円 | 40万円 |

| 〃 | 525万円~600万円 | 30万円 |

| 〃 | 600万円~675万円 | 20万円 |

| 〃 | 675万円~775万円 | 10万円 |

これは、妻の収入はゼロ円で、中学生以下の子どもが2人いる世帯の目安です。実際には年収からストレートに給付基礎額が決まるわけではなく、扶養家族の人数や住宅ローンの利用状況によって増減する都道府県民税の所得割額によって決まります。

以下の例では分かりやすいように年収からストレートに計算しますが、実際の給付額は多少増減することにご注意ください。

それでは、具体的な事例においてすまい給付金がいくらもらえるのかを解説していきます。

夫が単独所有、妻が専業主婦のケース

夫の年収が450万円、妻は専業主婦で収入なし、子供は中学生が1人と小学生が1人の世帯で、夫が住宅ローンを組んで住宅を購入し(消費税8%)、持ち分は夫が100%というケースでは、給付額は以下のようになります。

まず、夫の年収が450万円なので給付基礎額は20万円となります。

持ち分は夫100%なので、給付額は20万円×100%=20万円となります。

このケースで仮に夫の年収が425万円以下なら給付額は30万円、年収が475万円~510万円なら給付額は10万円、年収が510万円を超えると給付額は0円となるわけです。

このケースは単純でしたが、次に共有で妻にも収入があるケースを解説します。

持ち分共有、妻に収入があるケース

夫の年収が450万円、妻の年収が300万円、持ち分は夫が3/5、妻が2/5で、夫婦が連帯債務者として住宅ローンを利用しているケースで考えてみましょう。その他の条件は上のケースと同じとします。

夫の年収は450万円なので給付基礎額は20万円となります。給付額は20万円×持ち分割合3/5=12万円

妻の年収は300万円なので給付基礎額は30万円となります。給付額は30万円×持ち分割合2/5=12万円

夫婦で合計すると24万円のすまい給付金をもらえることになります。

なお、先にも述べましたが、実際には年収からストレートに計算するのではなく、都道府県民税の所得割額から給付基礎額を割り出して計算することになります。

給付基礎額と都道府県民税の所得割額について詳しくは、国土交通省が運営する「すまい給付金サイト」をご参照ください。

参照:すまい給付金サイト 給付基礎額と都道府県民税の所得割額

すまい給付金の申請書類

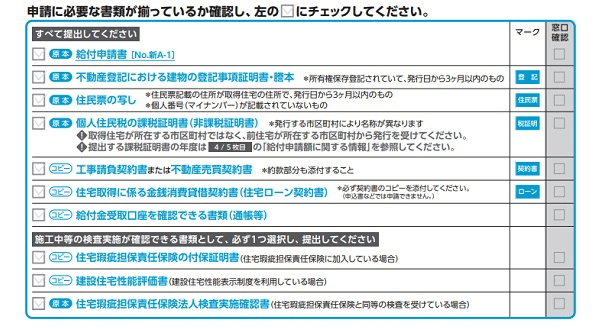

すまい給付金を申請するためには、給付申請書の他に以下の書類が必要になります。漏れがないように準備しましょう。

新築住宅の場合(住宅ローンを利用する場合)

- 住民票の写し(原本)

- 建物の登記事項証明書・謄本(原本)

- 個人住民税の課税証明書(非課税証明書)(原本)

- 工事請負契約書または不動産売買契約書(コピー)

- 住宅ローンの契約書(コピー)

- 給付金受け取り口座を確認できる書類(通帳など)(コピー)

- 施工中等の検査実施が確認できる書類

7は以下のいずれか1つです。

- 住宅瑕疵担保責任保険の付保証明書(コピー)

- 建設住宅性能評価書(コピー)

- 住宅瑕疵担保責任保険法人検査実施確認書(原本)

住宅ローンを利用しない場合は、上記1~7に加えて(5は除きます)、フラット35S基準に適合していることが確認できる書類が必要になります。以下のいずれか1つを準備しましょう。

- フラット35S適合証明書(コピー)

- 現金取得者向け新築対象住宅証明書(原本)

- 長期優良住宅建築等計画認定通知書(コピー)

- 設計住宅性能評価書(建設住宅性能評価書でも可)(コピー)

- 低炭素建築物新築等計画認定通知書(コピー)

- BELS評価書(☆2以上のもの)(コピー)

中古住宅の場合

住宅ローンを利用するかしないかにかかわらず、上記1~6に加えて(4は除きます)以下の書類が必要です。

- 不動産売買契約書(コピー)

- 中古住宅販売証明書(原本)

また、上記7に代えて売買時等の検査実施が確認できる書類が必要です。以下のいずれか1つを準備しましょう。

- 既存住宅売買瑕疵保険の付保証明書(コピー)

- 既存住宅性能評価書(耐震等級1以上のもの)(コピー)

- 住宅瑕疵担保責任保険の付保証明書(コピー)

- 建設住宅性能評価書(コピー)

なお、申請書に必要書類のチェックリストが付いているので、提出前に必ずチェックしましょう。

申請方法と流れ

では、すまい給付金の申請方法と、給付金を受け取るまでの流れを解説していきます。

なお、住宅を取得してから1年(当面の間は1年3ヶ月に延長)以内に申請しなければならないので注意してください。

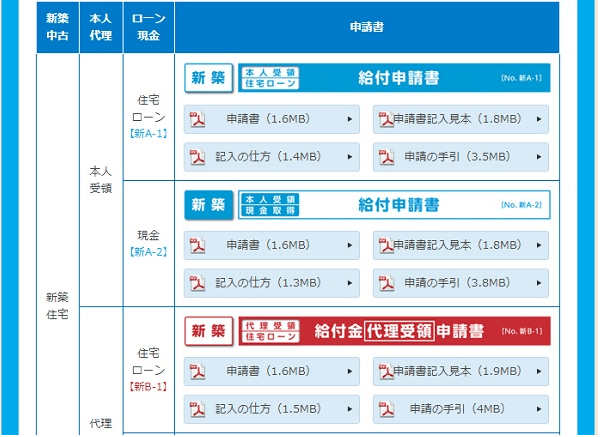

申請書類のダウンロード

まずは給付申請書を入手しましょう。給付申請書は国土交通省が運営するすまい給付金サイトからダウンロードすることができます。

新築か中古か、本人受領か代理受領か、住宅ローンを利用するかしないかでダウンロードすべき申請書が異なりますので、確認した上でダウンロードしましょう。

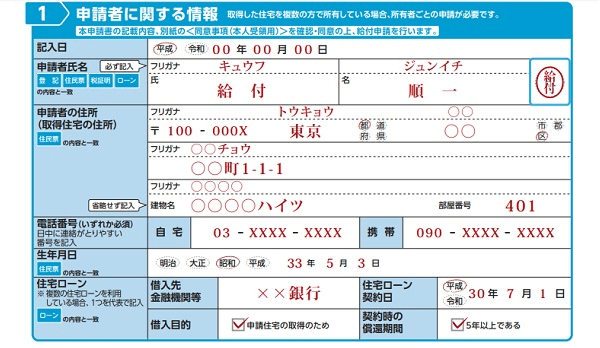

申請書類を作成

申請書をダウンロードしたら、自宅で自分で申請書を作成することができます。

自分で作成する場合は、申請書と併せて「申請書記入見本」、「記入の仕方」、「申請の手引」もダウンロードして参照しましょう。

「記入の仕方」や「申請の手引」を読み込むのは大変かもしれませんが、「申請書記入見本」に分かりやすい記入例がありますので参考になるでしょう。

自分で作成するのが不安な場合は、申請窓口に行って相談しながら作成することもできます。

その場合、サポートセンターを兼ねた申請窓口に行く必要があります。申請窓口は全国にたくさんありますが、どこの窓口でも教えてもらえるわけではないので注意してください。

サポートセンターを兼ねた申請窓口は各都道府県に最低1ヵ所はあります。すまい給付金サイトで最寄りのサポートセンターを探して、電話予約の上で出向くとスムーズに対応してもらえます。

お近くにサポートセンターがない場合は、電話で相談して申請書を作成することができます。その場合はサポートセンターに電話するのではなく、専用の相談先が設けられているのでそちらに電話をかけることになります。専用の電話相談先はこちらです。

0570-064-186

(PHSや一部のIP電話からは045-330-1904)

いずれも受付時間は9:00~17:00(土・日・祝含む)で、通話料がかかりますのでご注意ください。

窓口か郵送で申請する

申請書が完成し、必要書類もそろったら、あとは申請するだけです。

申請する方法には窓口で申請する方法と郵送で申請する方法がありますが、不安な方は窓口に持っていって申請すると良いでしょう。

窓口では申請書や必要書類をその場で見てもらって、漏れや不備がないかをチェックしてもらうことができます。ただ、窓口は混み合うことがあるので事前に電話連絡をしてから出向くことをおすすめします。

申請窓口は全国にたくさんあります。最寄りの申請窓口は給付金サイトで調べることができます。

お近くに申請窓口がない場合や、相談する手間が不要な場合は郵送で申請することもできます。

郵送で申請する場合の送付先は最寄りの申請窓口ではなく、専用の送付先が用意されています。送付先はこちらです。

〒115-8691 赤羽郵便局 私書箱38号 すまい給付金申請係

普通郵便で送付しても受付はしてもらえますが、申請書類には個人情報が多く含まれていることから書留やレターパックを利用する方が安心です。また、申請書類は折り曲げ厳禁とされているので注意してください。

申請書類の審査

申請を済ませたら、すまい給付金事務局にて要件を満たしているかという点や給付額等について審査が行われます。この審査には、申請書類に不備等がない場合で1.5~2ヶ月程度かかります。

不備等があれば審査機関が延びることになります。審査中に申請窓口から電話連絡が来たり、追加で書類の提出を指示される場合もありますので、少しでも審査を早めるためにはすぐに連絡が取れるようにしておいた方が良いです。

給付金額通知書類の発送受け取り

審査が完了すると「すまい給付金の振込みのお知らせ」という通知がハガキで送られてきます。

このハガキには給付(振込)金額、振込予定日、振込予定口座が書かれているので、確認しましょう。

振り込み完了

「すまい給付金の振込みのお知らせ」が届いたら、あとは振り込みを待つだけです。ハガキに書いてある振込予定日に給付(振込)金額が振り込まれているかを確認しましょう。

もし申請書に書いた口座情報に誤りがあれば振り込みが遅れることになるので、申請書にはくれぐれも正確に記入するようにしましょう。

申請書の提出から振り込みまでの期間は、順調にいって1.5~2ヶ月程度となります。

まとめ

すまい給付金の申請は住宅事業者や行政書士等の専門家に代行してもらうこともできますが、代行手数料がかかってしまいます。

申請要件や申請方法など、最初は難しく感じるかもしれませんが、不安な場合はサポートセンター等に相談することもできますし、決して難解な手続きではありません。

消費税増税による負担増は馬鹿になりませんので、これから住宅を取得する人はすまい給付金を適切に受給して、新しい生活に備えましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。