不動産投資信託(REIT)とは?不動産投資との違いとメリット・デメリット

投資を検討している人の中には不動産に興味を持っている人もいるのではないでしょうか。不動産投資といえば、実物不動産を取得する不動産投資以外にREIT(不動産投資信託)というものが存在します。しかし、REITは馴染みがないため仕組みがよく分からないという人も多いでしょう。今回は、REITの概要とメリット・デメリット、そして不動産投資について詳しく解説していきます。

不動産投資信託とは

不動産投資信託とは、REIT(Real Estate Investment Trust)とも呼ばれ不動産を用いた投資手法です。不動産投資信託は不動産投資ファンドの1種で、不動産投資ファンドには不動産投資信託以外にも私募REIT、私募ファンドが存在しています。

不動産投資信託は上場しているため、株式に似た仕組みで、不動産投資の収益を受け取る権利を証券会社を通じて売買することができます。私募REITは上場していないREITというイメージで、仕組みは似ていますが自由に売買ができません。私募ファンドは期間限定で募集・運用される仕組みで、期間が過ぎれば不動産を売却して利益を投資家に分配します。

| 不動産投資 | 会社に例えると |

|---|---|

| 不動産投資信託(REIT) | 上場会社 |

| 私募REIT | 非上場会社 |

| 私募ファンド | 期間限定の会社 |

似たような言葉に「投資信託」がありますが、投資信託は株や債券など投資先は多岐に渡る反面、不動産投資信託は投資する対象が実物不動産に限定されています。「不動産のみを対象にした投資信託」が不動産投資信託ということです。

不動産投資信託(REIT)は1960年代にアメリカで誕生し、各国で運用がされています。日本では2001年9月にスタートし、J-REITと呼ばれています。ちなみにオーストラリアではA-REIT。シンガポールではS-REITなどと呼ばれています。

不動産投資信託の仕組み

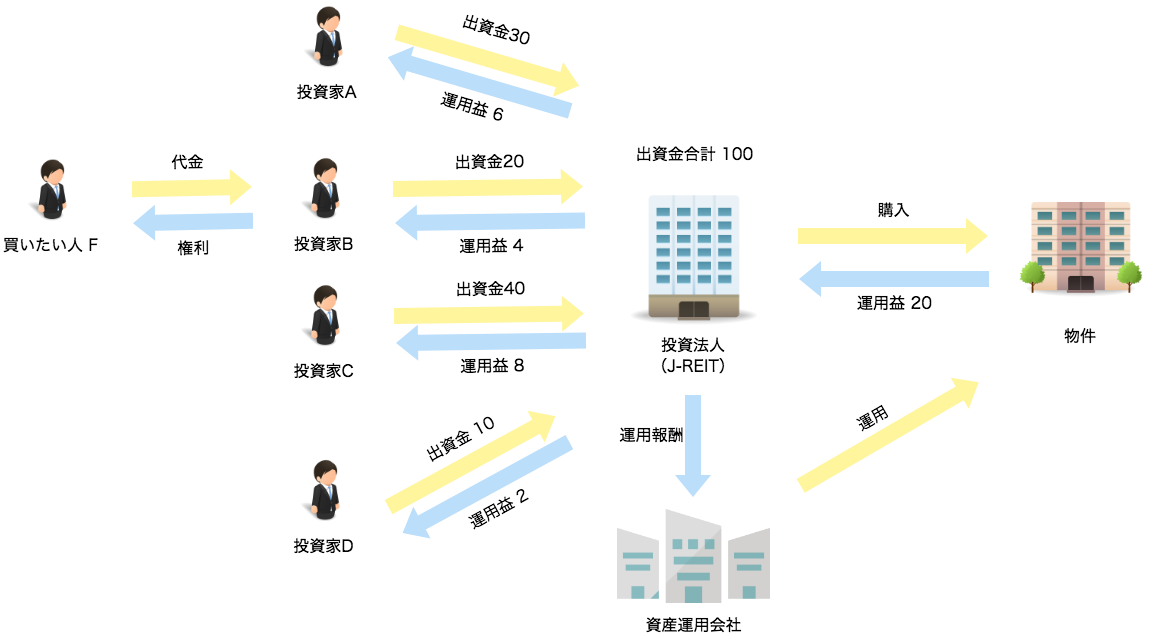

不動産投資信託の仕組みは以下のようになります。

- 投資法人は投資家からお金を集める(= 投資家は不動産投資信託を購入する)

- 投資法人は投資家から集めたお金、また金融機関からの借入で不動産を取得

- 取得した不動産は、「資産運用会社」が委託を受け運用し、賃料収入等を得る

- その不動産から得た収益を投資家へ分配する

- 権利は証券取引所を通じて自由に売買できる

例えば上記画像の例だと、投資家A,B,C,Dがそれぞれ投資法人(J-REIT)に対して出資を行い、権利を購入します。投資法人はそのお金を用いて、投資物件を購入します。資産運用会社に物件の運用を委託し、運用益が出たら出資者の出資割合に応じて分配します。

また、不動産投資信託は全銘柄が上場しているので、株のように売買することも可能です。

つまり、取得した金額よりも時価(現在の価格)が上回っていれば、分配金だけでなく不動産投資信託の売買益でも収益を得ることができます。

不動産投資信託のメリット

不動産投資信託の魅力は以下の点です。

- 安定した配当が期待できる

- 少額から投資ができる

- 株式投資と同様、流動が高く換金性が容易である

- 実物の不動産投資と違い、物件購入する手間がかからない

- 他の投資とも絡めてリスク分散できる

1.安定した配当が期待できる

まず、不動産投資信託は安定した配当(分配金)が期待できる点が魅力です。不動産投資信託は、「不動産の開発」は行わず、既存不動産の賃貸事業のみ扱うことが原則です。そのため収益が安定しています。実際REITの利回りは、ほかの投資と比べても以下のように高い水準で推移しています。

- 東証一部の配当利回り:約2.5%

- 不動産投資信託の配当(分配金)利回り:約4%

- 長期金利の利回り:0%前後

東証一部の配当利回りとは、東証一部の株式を保有することで、その企業から年に2回程度もらえる配当金(≒分配金)から換算した利回りです。

配当金は「企業が上げた利益を株主に還元する」お金です。そのため、企業業績によって左右されますし、株主に還元せず内部留保したり、設備・投資に回したりする場合があります。

長期金利は、主に新発10年国債です。

不動産投資信託の利回りが高い理由

不動産投資信託の利回りが高い、最も大きな理由は不動産投資信託の収益は「実物不動産からの安定した家賃収入」という点でしょう。

また、投資法人は「収益の90%超を分配する」などの一定の条件を満たせば、実質的に法人税がかからないので、不動産投資信託は投資家への還元率が高いのです。

この2点の理由により、不動産投資信託は高い利回りを維持しつづけられるというわけです。

2.少額から投資ができる

また、不動産投資信託は少額から投資できる点も魅力です。たとえば、2019年7月8日時点で最も少額で取得できる不動産投資信託は、「インベスコ・オフィス・ジェイリート投資法人」が運用するものになります。

1口から取得可能であり、インベスコ・オフィス・ジェイリート投資法人の不動産投資信託は1口18,310円なので、2万円弱の資金があれば取得することが可能です。

なお不動産投資信託ファンドでは、100円から買付ができる商品を扱う証券会社もあります。

不動産投資信託は間接的に不動産を取得できる

不動産投資信託の場合は間接的に不動産を所有しています。

投資法人によって取得不動産は異なりますが、たとえば上述したインベスコ・オフィス・ジェイリート投資法人の保有物件は19棟で、取得額の合計は2,283億円にのぼります。

また最安値とはいえ業績は良く、2019年4月の分配金は409円、10月期の予想分配金は376円です。現在の価格から逆算すると、利回りは約4.28%になります。

このように、不動産投資信託業績の良い投資法人が運用する銘柄でも少額で取得でき、間接的に不動産を保有できるという意味で「少額から投資ができる」といえるのです。

参考: 分配金について|IR情報|インベスコ・オフィス・ジェイリート投資法人

3.株式投資と同様、流動性が高く換金が容易である

不動産投資信託は上場しているので、市場が開いている平日日中であり、かつ日々の価格(投資口価格)であれば瞬時に売買可能です。一方、実際に不動産を保有すると、査定~決済まで半年程度かかることも少なくありません。

また、ほかの投資でも流動性が低い投資商品はあります。たとえば、投資信託は上場している商品もあれば、上場していない商品もあります。

上場していない商品の場合、ファンドに直接問い合わせて解約(or買取請求)の手続きが必要なので、瞬時に決済できません。

4.実物の不動産投資と違い、物件購入する手間がかからない

不動産投資信託を取得するときは以下の流れになるので手間はかかりません。

- 証券会社に口座を開設

- 証券会社に入金する

- 入金したお金で購入手続き

すでに証券会社に口座を開いており口座にお金があれば、市場が開いている時間なら今すぐにでも取得可能です。

一方、実物不動産を取得するときは、物件の検索・相場の調査・物件見学・交渉・融資手続きと時間がかかります。

5.他の投資とも絡めてリスク分散できる

上述したように、少額から投資可能であり、流動性も高いです。そのため、ほかの投資と併用することでリスク分散できます。

たとえば、100万円の資金があれば、不動産投資信託を50万円分取得し、残りを株式投資・投資信託に分散する、ということも可能です。

そもそも、不動産投資信託を運用する投資法人は不動産を複数保有しています。そのため、1つの不動産に空室が出たり、問題が発生したりしても、ほかの不動産でカバーすることができるのです。

この点からも、不動産投資信託はリスク分散できる投資といえるでしょう。

不動産投資信託のリスク

一方、不動産投資信託には以下のリスクがある点は認識しておきましょう。

- 投資法人が倒産するリスクがある

- 上場廃止になるリスクがある

- 価格や金利が変動するリスクがある

- 災害によるリスクがある

1.投資法人が倒産するリスクがある

まず、投資法人もあくまで「法人」なので倒産リスクがある点です。

実際に、2008年10月9日にニューシティ・レジデンス投資法人が民事再生法適用を申請して破綻しました。原因は物件の取得資金を調達できなかったためです。

具体的には、池袋の物件を取得しようと借入での調達・公募増資での調達を試みますが、リーマンショックの時期ということもあり調達に失敗します。

それによって、物件取得ができずに契約不履行による違約金の支払いにより破綻しました。

ただ、投資法人が破綻しても、保有している不動産価値がゼロになるわけではありません。実際、ニューシティ・レジデンス投資法人も大和ハウスリート投資法人が吸収する形になりました。

株式投資の場合は企業が破綻すれば株券は紙切れになりますが、不動産投資信託の場合では不動産価値はゼロになりません。

そのため、投資法人の倒産リスクはあるものの、保有している不動産投資信託の価値がゼロになる可能性は極めて低いでしょう。

2.上場廃止になるリスクがある

また、不動産投資信託は上場しているので、「上場規定(上場を維持するためのルール)」に抵触すれば上場廃止になります。

しかし、2019年7月時点では、不動産投資信託が上場廃止になり無価値となった事例はありません。というのも、前項のニューシティ・レジデンス投資法人のように、ほかの投資法人が吸収する形で合併するからです。

ただし、合併後の価格がどうなるかは分かりませんし、上場廃止になると報道されれば不動産投資信託価格は暴落するでしょう。

その意味では、上場廃止により取得している保有資産(不動産投資信託)が暴落するリスクはあるといえます。

3.価格や金利が変動するリスクがある

また、不動産投資信託は価格や金利が変動するリスクがあります。

たとえば、「ダイワ・グローバルREIT・オープン」という銘柄を見ると、過去1年では価格が-10%近く下落している時期もありました。分配金も業績(不動産の運用成績)によって変わるので、不動産投資信託から得る収益は元本保証でもないですし、一定ではないという点は認識しておきましょう。

そして、投資法人は投資家から集めた資金と借り入れで不動産を取得しているので、金利が上昇すればローン返済額(支出)も増え、結果的に業績が悪化する可能性もあります。

4.災害によるリスクがある

不動産は実物資産が故に、地震や火災などの影響を受けやすいです。地震によって不動産が損傷すれば補修費用がかかることもありますし、家賃下落と空室率上昇を招くリスクがあります。

また、最悪の場合は不動産として成り立たず、取り壊さざるを得ないこともあるでしょう。

このリスクを防ぐためには、投資法人ごとに保有している不動産の所在地・種類を確認し、リスク分散することが重要です。

不動産投資信託と実物不動産投資との違い

次に、不動産投資信託と実物不動産投資における違いである以下の点を解説します。

| 項目 | 不動産投資信託 | 実物不動産 |

|---|---|---|

| 収益性 | やや高い | 運用実績による |

| リスク | 低い | やや高い |

| 流動性 | 高い | 低い |

| 税金 | 分離課税 | 総合課税 |

収益性

収益性は次項の「運用例」で詳しく解説しますが、運用に成功したときでは実物不動産の方が収益性が高くなります。

というのも、収益性は「保有資産額×利回り」で決まり、実物不動産は金融機関からの借入によって保有資産額を増やせるからです。

リスク

ただし、実物不動産には以下のような経費(ランニングコスト)が必要です。

- ローン返済額

- 固定資産税・都市計画税

- 退去時の原状回復費用

- 管理委託手数料

- 火災保険料や地震保険料

- 管理費・修繕積立金(区分所有)

- 共用部の修繕費用(一棟投資)

- 税理士への報酬(確定申告を依頼する場合)

- その他経費(物件運営のための交通費など)

また、空室になれば収益はゼロですし、将来的には家賃が下落するリスクがあります。そのため、運用に失敗すれば赤字になることがあるので、リスクはやや高いといえるでしょう。

一方、不動産投資信託の場合は上述したようにリスク分散できていますし、上記の支出も投資法人が担うので、投資家のリスクは低いといえます。

流動性

流動性に関しては、上述したように上場している不動産投資信託が圧倒的に高いです。そのため、たとえば突発的に現金が必要になったときなどは、断然不動産投資信託の方が安全です。

税金

税金は、不動産投資信託と実物不動産では以下のように種類が異なります。

不動産投資信託:分離課税(20.315%)

実物不動産:総合課税(ほかの収入と合算)

不動産投資信託の場合は分離課税といって、ほかの所得と関係なく税率は一律20.315%です。

たとえば、不動産投資信託を保有、もしくは売却することで50万円の利益が出れば、「50万円×20.315%=101,575円」が税金になります。

一方、実物不動産は総合課税といって、給与所得や事業所得といった、ほかの所得と合算します。そして、所得税は累進課税といい、所得額が増えれば税率が増える仕組みです。

不動産投資信託の運用例

仮に、インベスコ・オフィス・ジェイリート投資法人の不動産投資信託を、2018年1月5日に200万円分取得したとすれば、1口13,687円(総額1,998,302円)なので146口取得できます。

そして、2018年4月~2019年4月の分配金(1口当たり)は以下の通りです。

- 2018年4月400円(146口:58,400円)

- 2018年10月:439円(146口:64,094円)

つまり、約200万円投資して年間122,494円の分配金がもらえるので、利回りは約6.12%です。さらに、2019年7月8日時点では1口18,310円なので、売却すれば約67.5万円の利益です。

この売買益も加味すると、税金や手数料を加味しなければ利回りは40%を超えます。

実物不動産投資の運用例

一方、実物不動産投資の場合は不動産投資信託のように利回りデータはありません。ただ、一般的に都内の区分マンション投資だと、以下のような利回りになります。

- 表面利回り:約10%

- 実質利回り:約6%

- 返済後利回り:約2.5%

仮に、自己資金200万円で金融機関からの借入によって、2,000万円の物件を取得したとします。

その場合、税金以外の全支出を加味した「返済後利回り」をベースに考えると、収益額は「2,000万円×2.5%=年間50万円」となります。

このように、実物不動産は運用に成功すれば、借入によるレバレッジ効果によって高い収益を得ることができます。

不動産投資信託の歴史と市場規模

日本における不動産投資信託はどのような状況なのでしょうか。

不動産投資信託の歴史

2000年11月:投資信託及び投資法人に関する法律(投信法)改正によりJ-REITが解禁

2001年3月:東京証券取引所がJ-REIT市場を創設

2001年9月:日本ビルファンド投資法人、ジャパンリアルエステイト投資法人が上場(時価総額約2,600億円)

2002年3月:商業施設特化型REITが上場(日本リテールファンド投資法人)

2004年3月:住宅特化型REITが上場(日本レジデンシャル投資法人。のちに合併)

2005年5月:物流施設特化型REITが上場(日本ロジスティクスファンド投資法人)

2006年2月:ホテル特化型REITが上場(ジャパン・ホテル・アンド・リゾート投資法人)

2006年11月:上場銘柄数が40を突破

2007年3月:全体の時価総額が6兆円に到達

2007年10月:産業用不動産特化型REITが上場(産業ファンド投資法人)

2008年9月:リーマンショック

2008年10月:ニューシティ・レジデンス投資法人が破綻(J-REIT初の破綻)

2008年11月:ニューシティ・レジデンス投資法人が上場廃止

2008年11月:全体の時価総額が3兆円を割り込む

2010年2月:東京グロースリート投資法人とエルシーピー投資法人が合併

2010年3月:アドバンス・レジデンス投資法人と日本レジデンシャル投資法人が合併

2010年3月:日本リテールファンド投資法人とラサール・ジャパン投資法人が合併

2010年7月:プロスペクト・リート投資法人と日本賃貸住宅投資法人が合併

2010年10月:平和不動産リート投資法人がジャパン・シングルレジデンス投資法人と合併

2013年3月:全体の時価総額が7兆円に到達

2014年5月:全体の時価総額が8兆円に到達

2014年7月:全体の時価総額が9兆円に到達

2014年11月:全体の時価総額が10兆円に到達

2016年2月:全体の時価総額が11兆円に到達

2016年4月:全体の時価総額が12兆円に到達

2018年2月:上場銘柄数が60を突破

2018年11月:全体の時価総額が13兆円に到達

2019年3月:全体の時価総額が14兆円に到達

2001年に始まったJ-REITですが、2008年までは時価総額が6兆円を突破するなど順調に伸び続けます。しかし、リーマンショックの影響や投資法人の破綻などの影響もあり、2008年には時価総額が3兆円を割り込みます。投資法人の合併統合などを経て、現在は順調に市場規模が増え続け、上場銘柄も60を突破、時価総額も15兆円に迫る勢いとなっています。

まとめ

このように、不動産投資信託と不動産投資は同じ「不動産」という金融商品を扱うものの、その仕組みやメリット・デメリットには大きな違いがあります。

大事なのは、それぞれの概要・メリット・デメリット・注意点などを詳しく知ることです。その上で、自分に合った投資が何か?という点で判断するとよいでしょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード