不動産投資が生命保険の代わりになるって本当? 理由や死亡保険との違いについて解説

「不動産投資は、生命保険の代わりになる」とよく言われます。これは不動産購入の融資を受ける際に、団体信用生命保険に加入するためです。

この記事では、不動産投資と団体信用生命保険の関係、一般的な死亡保険との違い、注意点などを解説します。

不動産投資は生命保険の代わりになる? ならない?

マイホームの購入(住宅ローン)をイメージしていただくとわかるように、個人の方が投資用の不動産を購入するとき、多くの場合は現金一括ではなく、金融機関から借入れをして購入します。

投資用住宅ローンの商品名はさまざまで、不動産投資ローン、アパートローン、アパート・マンションローン、投資用マンションローンなどとよばれます。この記事では、不動産投資ローンとよびます。

住宅ローンとこれも共通しますが、不動産投資ローンを組む際、多くの金融機関では融資条件として「団体信用生命保険(団信)への加入」を挙げています。

不動産投資ローンを組むと同時に保険にも加入することになるので、「不動産投資を始めること」が「生命保険に加入すること」とイコールとなり、不動産を購入することで生命保険の機能もついてくるかのように表現されることがあります。「不動産投資は生命保険の代わりになる」と言われるのはそのためです。

不動産投資ローンの団体信用生命保険とは?

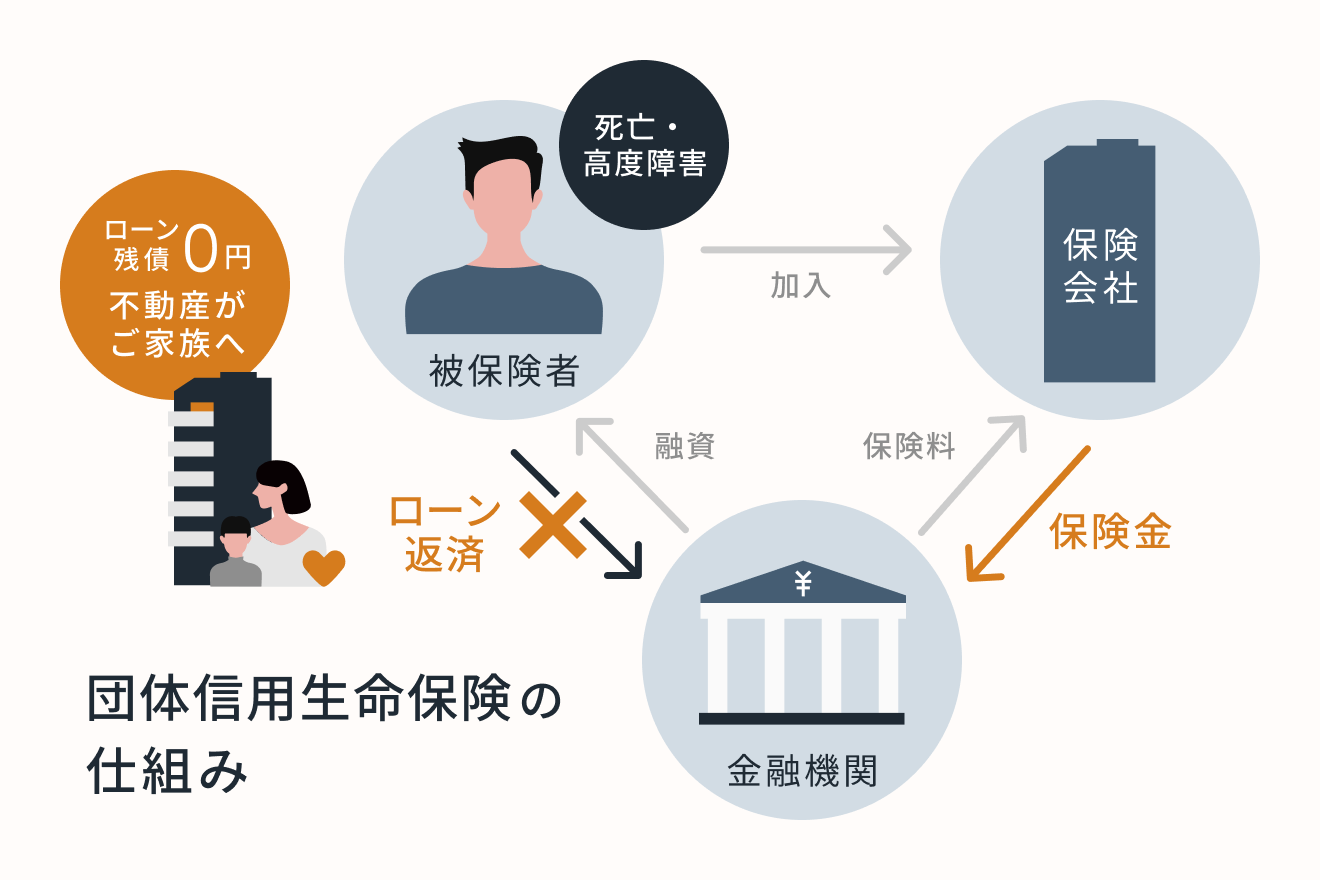

団体信用生命保険とは、保険の加入者(被保険者)が死亡または高度障害状態となった時などに、保険金がおりてローンの残債(借りた金額の返済が済んでいない残りの借金)が完済状態となる保険です。

例えば、2,000万円のワンルームマンションを不動産投資ローンを組んで購入した人が、 数年間返済をしたのちにローン残高が1,500万円の時点で亡くなったとします。この不動産オーナーは、ローンを組むと同時に団体信用生命保険に加入していたので、保険会社から金融機関へ死亡保険金1,500万円が支払われ、加入者(被保険者)であるオーナーはその団信の保障によって残債が0円になります。

団体信用生命保険と生命保険(死亡保険)の違いとは

不動産購入時に加入する団体信用生命保険と、不動産購入とは関係なく入る一般的な保険との違いはなんでしょうか。被保険者が死亡したときに保険金が支払われる生命保険(死亡保険)にも、定期保険・終身保険・収入保障保険などと種類があり、それぞれ契約ごとに加入期間や保険料、掛け捨てかどうかも含め保障内容などが異なります。ここではあくまでも一般的な傾向を比較します。

一般的な保険は、被保険者の年齢や性別等によって保険料が異なります。年齢が高くなるにつれて保険料も上がっていくことが多いです。しかし団信の場合は、条件をクリアして加入できれば、年齢による保険料の差はありません。

保険料の支払い方法にも違いがあります。一般的な保険は、年払い・半年払い・月払いなど選べる場合が多いですが、団信は毎月のローン返済の金利に含まれる形となるのが一般的です。保険料はローンの返済利息に上乗せされます。保険料の支払いは、金融機関が保険会社へ団体信用生命保険料を支払う形をとります。

一口に団信といっても、近年保障の範囲や種類が増えています。死亡時・高度障害発生時に保険金が支払われる基本的な保障内容のほかに、「がん団信」や「*大疾病保障」(ガン・急性心筋梗塞・脳卒中の3大疾病保障付き団信など)と幅があります。保障内容が増えると、一般的にはローンの返済金利が0.1%アップするなど保険料を上乗せして支払うことになります(個別の契約内容によって異なる場合があります)。

保険の加入期間は、一般的な保険は契約時に定めた期間となりますが、団信はローンを完済した時点が終了の時となるため、契約時には期間は未定となります。

保障の内容(期間や金額など)についても、一般的な保険は契約時に定められた内容となりますが、団信は保障がおりる時点(死亡・高度障害等)でのローン残債の額となります。

一般的な保険では、支払った保険料は所得控除の一つである生命保険控除の対象になりますが、団信では保険料は控除対象とはなりません。

*実際には、加入する保険により条件・保障内容などは異なります。

生命保険と不動産投資、どちらかに絞るべき?

不動産投資を始めて団信に加入することになったら、生命保険の機能も含まれることになるので、生命保険をやめようかと考える方もいるでしょう。

不動産投資と生命保険、どちらかに絞らなければいけないということはありません。加入者の家族構成や年齢などによって、保障しておきたい時期や範囲などもさまざまです。選ぶべき商品や数などは、その人と関係する人の事情で異なります。

不動産投資で団信に入るべき理由

金融機関から加入が条件と提示されるので、団信へは入ることになりますが、次の理由から入ることには納得できるかと思います。

万が一の事態になっても家賃収入が入る

団信の加入者が万が一死亡すると、ローンが完済された状態の不動産が残るので、2つの選択肢がご家族など財産を相続する人に残ります。

一つ目は、不動産を売却せずにそのまま所有しつづければ、毎月決まった額の家賃収入が入ってくることです。

もう一つの選択肢は、不動産を売却してある程度まとまった額の現金を手にするという方法です。

一般的な保険の場合も、被保険者が死亡した場合、保険金の受取人が「一時金」として一括で受け取るのか、「年金」のように分割して受け取るのかが選べる場合が多いです。

なお不動産も保険も、相続の際には相続する額(遺産総額)によっては相続税などがかかる場合があります。

不動産投資の方が心理的な負担が少ない

不動産投資ローンを組む場合、団信の加入者本人は、保険料を別で用意する必要はなく、保険料の支払い自体を特別に意識する必要がありません(金融機関によって、加入者が支払う場合もあります)。

そのため、団信は心理的な負担が少ないと言えます。

一般的な保険の場合は、年払い〜月払いなど、加入者が保険会社に「保険料」として支払います。また保険料の払込期間などの条件が同じでも、定期保険と終身保険など保険の種類によっては保険料や受取年金総額が大きく異なる場合があるのでよく条件を確認する必要があります。

不動産投資をする際に注意しなければいけないこと

不動産の運用にはさまざまなリスクがある

不動産の運用は家賃を受け取るだけではありません。これから不動産投資を始める方も、将来不動産を相続して不動産経営を引き継ぐ方も、必要な支出があることも認識しておく必要があります。

区分マンションの場合は、毎月管理費と修繕積立金がかかります。また不動産を所有しているということで毎年固定資産税もかかります。そのほか、収入に応じて所得税がかかります。

その他、入居者がいない期間は家賃収入が途絶えます。リスクについては下記の記事をご参照ください。

物件によっては売却額があまりつかない可能性がある

相続した不動産を売却してまとまった金額を得ようと思ったとしても、実際に希望する金額で売却できるかは、需要があるかどうか、つまり買いたい人がいるかどうかで決まります。また売り先によっても異なりますが、売却までの時間は数カ月程度みておいたほうが安全です。

まとめ

「不動産投資は生命保険代わりになる」という意味は、不動産投資そのものが生命保険だという意味ではありません。融資を受ける際に同時に団体信用生命保険(団信)に加入することが条件になることが多いため、団体信用生命保険によって、生命保険に加入していたのと同じような結果を得られる、という意味です。保険料の支払いの心理的負担も少なく、いざというときに家賃収入を生み出し続けるマンションをご家族に残せる等、生命保険のように機能するということになります。

RENOSYで始める不動産投資のメリット・デメリットを、データを交えながらご説明します。こちらのフォームよりお問い合わせいただければ、より詳しい内容がわかります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード