不動産投資ローンは「固定」か「変動」、どっちを選ぶべきか

不動産投資では、多くの場合ローンを組んで物件を購入します。不動産投資ローンは、住宅ローン(居住用ローン)と同じように固定金利と変動金利があります。

日銀がたびたび利上げを行い、政策金利が1%(2026年6月時点)となったいま、不動産投資ローンの金利は「固定」「変動」どっちを選ぶべきなのでしょうか。

CONTENTS目次

不動産投資ローンとは

不動産投資ローンは、投資のための不動産を購入するために利用するローンのこと。

不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資です。

不動産投資の最大のメリットは「他人資本」で投資ができること。不動産投資ローンは、自分の信用力を活用して融資を受けて投資ができます。自分のお金で投資するよりも、10馬力・20馬力になって資産形成ができるのが大きく、資産形成のスピードも増します。ローン返済が終わった不動産があれば、それを担保に借り入れも可能で新たな物件に追加で投資するという方法を取ることもできます。

不動産投資ローンと住宅ローンの違い

不動産投資ローンと住宅ローン(居住用ローン)は一見似ていますが、違う点もあります。

ローンを組む目的が違う

不動産投資ローンは文字どおり不動産投資をするためのローンなのに対し、住宅ローンは自分が住むための家を購入するためのローンです。住宅ローンは、不動産投資のための物件を買う目的では使えません。

金利水準が違う

一般的に、不動産投資ローンの金利水準は住宅ローンより高めです。住宅ローンは、自分の住む家を買うためのものということもあり、金利が低めに設定されています。不動産投資ローンは「事業」の融資ですので、住宅ローンより高めに設定されていることが多くなっています。

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月)によると、利用した住宅ローンの借入金利の水準としてもっとも多いのが「年0.5%〜年1.0%」(53.4%)。固定金利のフラット35の場合、2026年6月時点の借入金利水準は年3.21%(借入期間21年以上35年以下、融資率9割以下の「最も多い金利」)となっています。

それに対し不動産投資ローンの金利は明確な統計こそないもののおおむね2〜5%で、金融機関によっても異なります。

返済の元手が違う

住宅ローンでは、毎月働くなどして得た収入の一部をローンの返済の元手にします。それに対し、不動産投資ローンでは毎月の賃料収入をローンの返済にあてていきます。不動産投資は、他人(金融機関)から融資を受けたお金で投資ができるだけでなく、返済も他人(入居者)のお金でできるのが特徴です。

不動産投資ローンの金利の種類

不動産投資ローンの金利タイプにも、変動金利と固定金利があります。市場の金利の動向によって金利が変わるのが変動金利、変わらないのが固定金利です。

変動金利と固定金利では、基準としている金利が違います。変動金利の金利は、政策金利(短期金利)の影響を受け、1年未満に優良企業に対して資金を貸し出す際に適用する「短期プライムレート」を基準にしています。一方、固定金利の金利は、長期金利を指標とした「10年もの国債の利回り」を基準にしています。長期金利は債券市場の需給バランスや市場参加者の思惑で金利が変動します。

固定金利のメリット・デメリット

固定金利のメリットは、ローンの返済開始から固定金利期間終了まで金利が固定されることです。借入時に金利が確定するため、今後金利が上昇しても月々の返済額は増えません。借入額が大きい場合には金利のわずかな変化でも返済額が増えてしまう可能性があります。返済額が固定される安心感は大きいでしょう。返済額が一定なので、ライフプランが立てやすいのもメリットといえます。

しかし、固定金利の金利水準は変動金利より高いのが大きなデメリットです。利用する金融機関や借り入れの条件にもよりますが、固定金利は変動金利よりも1〜2%程度高いケースがほとんどです。同じ金額を借りる場合でも、固定金利か変動金利かで総返済額に大きな違いが生じます。固定金利の場合、繰り上げ返済をしたり売却したりすると違約金が発生する点にも注意が必要です。

変動金利のメリット・デメリット

変動金利のメリットは、固定金利よりも金利が低く設定されていることです。特に、低金利が続いていれば、固定金利よりも総返済額を抑えることができます。

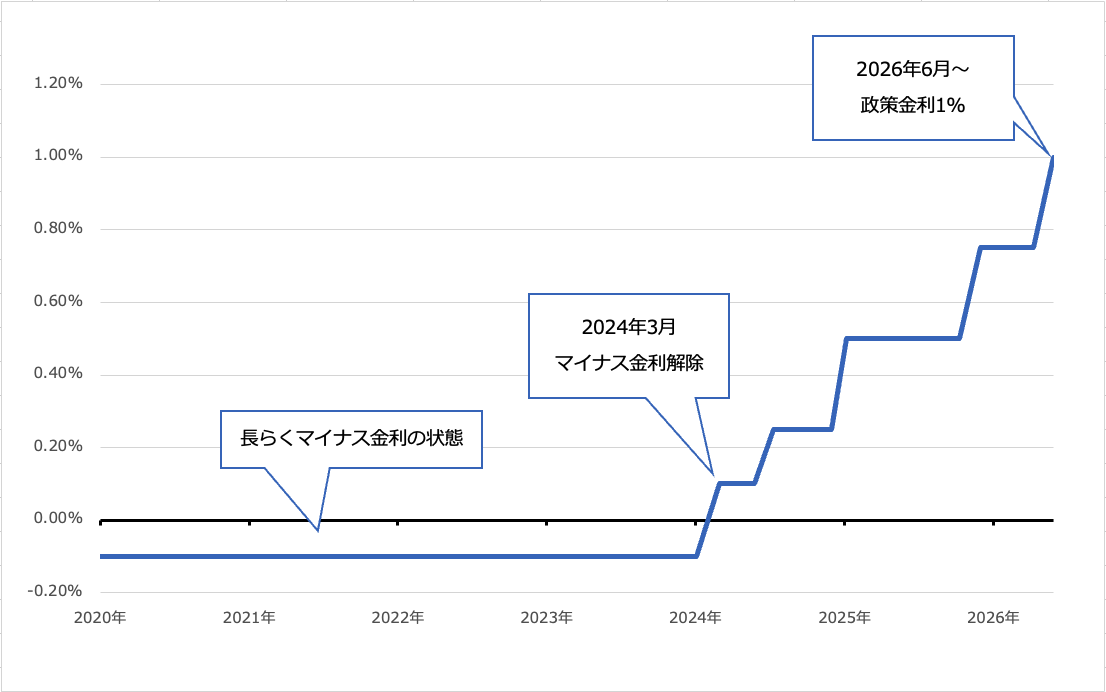

しかし、固定金利と違って金利が変動しますので、金利上昇によって適用金利が引き上げられ、月々の返済額が増加します。日銀は2024年3月にマイナス金利政策を解除したあと、政策金利を引き上げる利上げを実施。2026年6月には、政策金利は1%に引き上げられました。政策金利が1%になるのは、実に31年ぶりのことです。

<政策金利の推移(2020年〜2026年6月)>

政策金利が上昇しても、すぐに返済額が増えるとは限りません。住宅ローンと同様、不動産投資ローンでも約半数の金融機関では5年ルール・125%ルールが用意されているからです。

5年ルール

5年ルールは、変動金利の金利が変わっても、返済額は5年間変わらないようにするルールです。たとえば、毎月の返済額の合計が10万円で、「元金返済額9万5,000円・利息5,000円」のときに金利が上がって支払い利息が増えた場合でも、月10万円の返済額はそのままで内訳が「元金返済額9万円・利息1万円」に変更するイメージです。ただし、返済額は変えないといっても金利の変動は反映されているので、月々の返済額の内訳となる元金と利息の配分を調整して、月々の返済額を変えないようにしています。

125%ルール

125%ルールは、変動金利で金利が上昇したとしても、月々の返済額は前回の返済額の125%(1.25倍)までしか増やさないルールです。毎月の返済額の合計が10万円の場合、5年後の返済額変更時にどれだけ金利が上がっていても、返済額は最大で125%、12万5,000円までとなります。

5年ルール・125%ルールのおかげで、すぐに支払いが厳しくなることはないでしょう。しかし、金利上昇時は、元金の返済に充てられる割合が減り、利息を支払う割合が増えるので、結果として元金の減りが遅くなります。

不動産投資ローンの金利の選び方

不動産投資ローンの金利は、一律に「どちらが正解」と断言できるものではありません。ただし、多くの場合は変動金利が有利な選択肢といえます。なぜなら、金利が上昇するのは「インフレフェーズ」だからです。

インフレが進むと、モノやサービスの価格が上がるだけでなく、不動産の賃料も上昇する傾向があります。金利が上昇してローン返済額が増える一方で、賃料収入も増加すれば、金利上昇をそれほど気にする必要がなくなるというわけです。そもそも、多くの金融機関では将来の金利がある程度上昇した場合のシミュレーションを行い、それでも貸し倒れがない人・物件にしか融資をしないので、過度に心配する必要はありません。

不動産投資で大切なのは、できるだけよい条件で不動産投資ローンを借りて、賃貸需要の旺盛なエリアで不動産投資をすることです。

具体的には、「年収500万円以上」「大企業勤務の会社員、公務員」「勤続年数が3年以上」「現預金や金融資産が多い」といった条件を満たす場合には、不動産投資ローンを好条件で借りやすくなります。狙い目は人口流入が続き単身世帯の多い東京都内。上場企業の多さを参考にしています。詳しくは、以前の記事でも紹介しています。

もちろん、すべての物件・エリアで一律に家賃が上がるわけではありませんが、賃貸需要が旺盛なエリアだと、家賃は上昇傾向にあります。筆者の保有物件も契約更新のタイミングや入居者の入れ替えなどのタイミングで家賃をアップすることができています。これから不動産投資を始める方の参考になれば幸いです。

「株と不動産」の組み合わせで、資産形成が安定する理由

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード