不動産投資は20代で始められる? メリットや注意点、体験談も紹介

「貯金が増えない」「公的年金を頼れない」そのような不安から、資産運用を早いうちに始める方が増えています。なかには、不動産投資を20代から始めるべきか、考えている方もいるのではないでしょうか。

20代で不動産投資を始めることは、長期的に見て「時間」が大きなメリットになります。本記事では、20代で不動産投資を始めるメリットや注意点、向いている人の特徴、成功するためのポイントなどを解説します。

不動産投資は20代でも始められる?

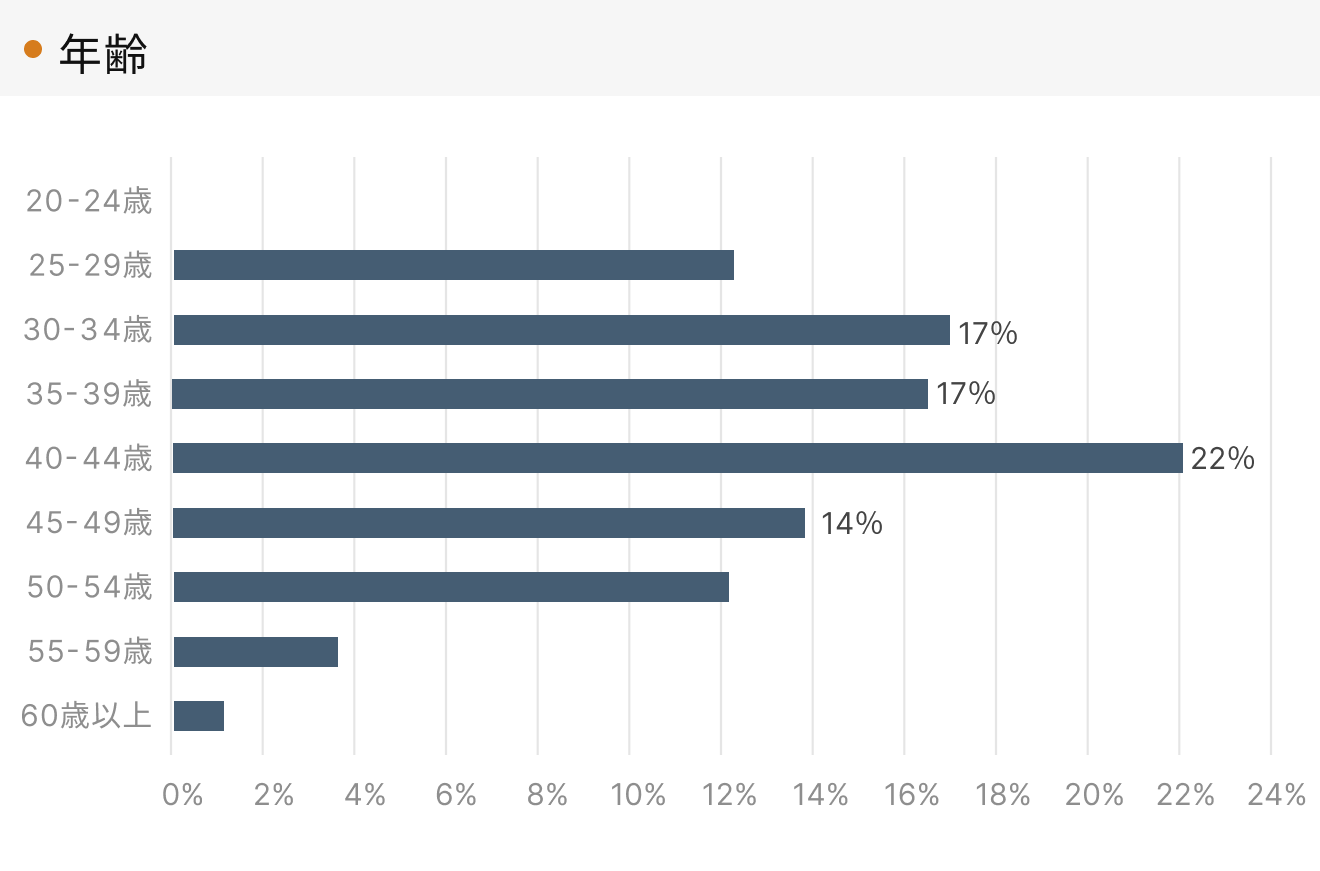

20代で不動産投資を始めることは十分に可能です。2025年3月にRENOSY(リノシー)で成約いただいた方のうち、およそ1割程度の方が20代です。

不動産投資といっても、一棟マンションやアパートへの投資から、比較的始めやすいワンルームマンション投資までさまざまな選択肢があります。

また、頭金なしの手付金のみで始められるケースもあるため、まとまった資金が少ない方やこれから資産形成を始めようと考えている20代でも、不動産投資を始めることが可能です。

不動産投資を20代で始める3つのメリット

不動産投資を20代で始めるメリットは、以下の3つです。

- リターンを得られる期間が長くなる

- 資産形成に十分な時間を確保できる

- 融資面で有利になる

それぞれ詳しく解説します。

1. リターンを得られる期間が長くなる

20代から不動産投資を始めると、長期にわたって家賃収入を得ることが可能です。

25歳から75歳まで運用した場合と、40歳から運用した場合では、得られる総収入に大きな差が生まれます。さらに、長期保有による物件価値の上昇も期待できます。

このように、家賃収入と売却益の両面で、20代で不動産投資を早期スタートするのは大きなメリットといえるでしょう。

2. 資産形成に十分な時間を確保できる

若い時期から始めることで、老後までの資産形成に十分な時間を確保できます。時間を味方につけることで、少額から始めた投資も雪だるま式に資産を増やしていける可能性が高まります。

たとえば、最初の物件から積極的に繰上返済をし、それを頭金として2件目を購入、さらにその収入で3件目へと段階的に拡大していくことが可能です。30年、40年という長期スパンがあれば、このような戦略的な拡大も現実的になります。

また、経済の変動や不動産市場の波にも柔軟に対応できます。短期的に物件価値が下がったとしても、長期保有により回復を持つ余裕があり、むしろ不動産価格が下がったタイミングで他の物件への追加投資のチャンスとも捉えることができます。長期間の運用により投資効果が高まることが期待できます。

3. 融資の長さで有利になる

完済時年齢まで時間があるため長期借入が可能で、毎月の返済額を抑え、キャッシュフローを安定させやすくなります。

また金融機関の審査においては、20代は健康状態が良好なケースが多いため、団体信用生命保険への加入もスムーズに進むことが予想されます。さらに、将来的な収入増加の可能性や長期間の返済能力の見立てを金融機関に評価してもらえれば、その時点での年収でも融資を受けられる可能性もあります。

不動産投資を20代で始める際の注意点

一方、20代で不動産投資を始める際には、以下の注意点があります。

- ローン審査のハードルが高くなる

- 経験不足による判断ミスのリスクがある

- ライフスタイルの変化に対応しにくい

- 借入金額を長くすればするほど返済金額が増える

それぞれ詳しく解説します。

1. ローン審査に影響が出る可能性も

20代の不動産投資では、金融機関のローン審査は以下のような理由から、融資限度額が制限されたり、金利が高く設定されたりする可能性もあります。

- 勤続年数が短い

- 年収がまだ低い

- 貯蓄額が少ない

今後も安定した収入が継続的に得られるか、信用情報に問題がないかなど、より慎重に審査される傾向があります。クレジットカードの利用履歴を良好に保ち、勤務先での勤続年数や年収など実績を積み重ねることが審査通過の鍵となります。

不動産投資ローンの融資額と必要な年収は?年収別の金融機関も公開

2. 経験不足による判断ミスのリスクがある

20代で不動産投資を始める際に注意すべきなのが、社会経験の浅さから生じる判断ミスです。契約書の専門用語や重要事項説明書の細かい条項を十分に理解せずに契約を進めてしまったり、営業担当者の巧みな話術に惑わされて冷静な判断を欠いてしまったりするリスクがあります。

また「若いから多少の失敗は大丈夫」という根拠のないアドバイスや、SNSで見かける同世代の成功事例に影響されて、身の丈に合わない高額な投資に手を出してしまう危険性も潜んでいます。収入がまだ安定していない段階で過度な借入れを行い、返済に困窮するケースも珍しくありません。

こうしたリスクを避けるためには、複数の不動産投資会社から情報を収集し、場合によっては専門家にセカンドオピニオンを求めることも大切です。

3. ライフスタイルの変化に対応しにくい

20代では、以下のように転職や転勤、ライフスタイルの変化が投資計画に影響を与える可能性があります。

- 転職による収入変動

- 結婚・出産による支出増加

- 転勤による居住地変更 など

結婚資金や住宅購入資金が急に必要になり、投資物件を想定より早く手放すことになれば、十分な利益を得られない場合もあります。また、不動産投資ローンを利用すると与信枠が減少するため、住宅ローンが組みにくくなる可能性も考えられます。

これらの問題は、ファイナンシャルプランナーなどのライフプランを相談できる専門家や、出口戦略まで考えてくれる不動産投資会社へ相談することで、解決しやすくなります。

4. 借入期間を長くするほど返済金額が増える

借入期間を長くできる分、利息を払う期間も長くなるため、返済総額が高くなります。35年ローンと25年ローンでは、総返済額に数百万円の差が生じることも珍しくありません。

ただし、長期間のローンを組んでも、年収が上がれば予定よりも多くの金額を返済していく「繰上返済」が可能になります。繰上返済をすれば返済期間を短縮でき、利息の負担を軽減できます。

不動産投資に向いている20代の特徴

不動産投資に向いている20代の特徴として、以下の3つが挙げられます。

- 正社員として安定して働いている人

- 短期的な利益を追い求めない人

- 結婚や子育てなどによる支出が少ない人

それぞれ詳しく解説します。

1. 正社員として安定して働いている人

不動産投資を20代で始めるには、正社員として安定した雇用と収入を得ていることが重要な条件といえます。金融機関の融資審査では、雇用形態や勤続年数、年収などをもとに、安定した返済ができるかが重視されるためです。

契約社員や派遣社員、フリーランスの場合、収入の安定性や継続性に疑問を持たれやすく、融資条件が厳しくなる可能性があります。正社員として最低でも1年以上の勤続年数があることが望ましいです。そのため、社会人経験は豊富でも転職後1年未満の場合には、融資が降りないケースもあります。

2. 短期的な利益を追い求めない人

不動産投資は中長期的な視点で取り組む投資手法であり、FXや個別株投資のように短期間で大きな利益を期待する人には向いていません。家賃収入による安定したキャッシュフローを重視し、10年、20年という長いスパンで資産形成を考えられる人が成功しやすいのが特徴です。

短期での売却益を狙う投資戦略は不可能ではありませんが、マーケット全体の理解やエリア特性の分析、物件周辺の再開発情報のこまめなチェックなど、プロ向けの知識を得る必要があります。20代で本業が忙しい方には、長いスパンでの資産形成の方が適しているといえるのではないでしょうか。

3. 結婚や子育てなどによる支出が少ない人

20代で不動産投資を始めるには、近い未来に結婚や自宅購入などの大きな支出予定がないかどうかを見通しておくことも大切です。結婚や子育てなど、将来必要となる資金を考慮しつつ、無理のない投資を行う必要があるためです。

結婚すると結婚式費用や新居の準備費用、二人分の生活費、子育てが始まれば教育費や養育費など、まとまった支出が継続的に発生します。これらの支出を考慮できていないと、不動産投資のローン返済や物件の維持管理費用を捻出するのが困難になる可能性もでてきます。

将来のライフプランをしっかりと立て、長期的に投資を続けられる準備を事前にできるかどうかが、不動産投資の成功につながります。

20代の強みを最大活用! 不動産投資を成功させる3つのポイント

20代の強みを活かして不動産投資を成功させるポイントは、以下の3つです。

- 長期保有を前提とした物件選びをする

- 将来の収入増加を見込んだ段階的な投資戦略を立てる

- ITツールやSNSを活用して効率的に情報収集する

それぞれ詳しく解説します。

1. 長期保有を前提とした物件選びをする

20代の最大の武器は「時間」です。30年、40年という長期スパンで物件を保有できるため、短期的な収益性よりも将来性を重視した物件選びが大切になります。

駅から徒歩圏内の立地や将来的な再開発予定エリア、人口減少の影響を受けにくい都市部など、長期的な資産価値の維持・向上が期待できる物件を選択しましょう。築年数が古くても立地が良ければ、リノベーションによって価値を高めることも可能です。

2. 将来の収入増加を見込んだ段階的な投資戦略を立てる

20代は、今後のキャリアアップによる収入増加が期待できる年代です。この特性を活かし、現在の収入で無理なく始められる小規模な投資から開始し、収入の成長に合わせて段階的に投資規模を拡大する戦略を立てましょう。

最初はワンルームマンションから始め、数年後に収入が増加したタイミングでファミリータイプや一棟物件へのステップアップを図るなど、長期的な視点での投資計画を描くことが大切です。

3. ITツールやSNSを活用して効率的に情報収集する

ITツールやSNSを活用して情報収集を行うのも重要です。YouTubeやポッドキャストなどで不動産投資の勉強をしたり、Xで業界の専門家をフォローして最新情報をキャッチしたりと、従来の書籍やセミナーだけでは得られない生きた情報を入手することが可能です。

また、投資家向けのオンラインコミュニティで経験談や最新トレンドを収集したりすることで、効率的に知識を蓄積できます。ただし、情報の真偽を見極める目を養い、信頼性の高い複数の情報源から裏取りする習慣をつけることも必要です。

不動産投資の情報収集方法は? 信頼できる情報源やポイントを解説

20代で不動産投資を始めた人の体験談

ここでは、RENOSY(リノシー)で20代から不動産投資を始めた方2名の事例を紹介します。

1. 早めの投資が自分に合っていた

「老後2,000万円問題」のニュースを見て将来への不安を感じたことから、不動産投資をスタートさせたYさん。当初は個別株投資も行っていましたが、仕事中に相場が気になってしまうため、手間のかからない不動産投資に絞ったそうです。

大きなローンを借りることに不安もありましたが、奨学金を3年で完済した経験が毎月の支払いを継続する自信につながりました。購入後は仕事に集中でき、月々一定額を払うことで老後のお金が作られていく安心を得られたそうです。結婚後は生命保険代わりの意味も加わり、物件の持つ価値がさらに高まったと語ります。

「お金と時間に余裕がある独身時代に投資のベースができていることで、家族が増えても安心して生活できています。早く始めるほどローンを早く返せるので、不動産投資の中身を知ることは早ければ早いほどいい」と20代での投資開始を推奨していました。

| 【ご購入時データ】 年齢:20代 職業:化学メーカー勤務 購入件数:1件(区分) 購入年月:2020年10月(大阪府1件) |

2. 時間が資産に変わることに魅力を感じた

投資家の家庭で育ち、大学生から仮想通貨投資を始めていたIさん。仮想通貨バブルで大きな含み益を得たものの、タイミングを見誤り利益がゼロになってしまった経験から、より安定した投資を模索していました。

その際に「不動産投資は元手がかからない」ことを知り、興味を持ったそうです。当初は2,000万円の物件購入に不安もありましたが、「最悪の場合でも2〜3年がむしゃらに働けば返せる」と判断し投資を決断。実際に始めてみると、団体信用生命保険への加入により精神的な安心感が生まれ、よりハードワークに耐えられるメンタルになったといいます。

「普通に業務をがんばっている間にも資産は積み上がり、給料も上がり、キャリアも積める」と実感。現在は2件目も購入し、「時間が資産に変わる投資」として不動産投資の魅力を同世代に伝えているようです。

| 【ご購入時データ】 年齢:20代 職業:広告代理店 購入件数:2件(東京都、神奈川県) 購入年月:2019年10月、2020年3月 |

20代だからこそのメリットを活かして不動産投資を始めてみよう

20代で不動産投資を始めるのは、決して早すぎることではありません。むしろ、時間という最大の武器を活かして、長期的な資産形成を実現できる絶好の機会といえます。融資面でのメリットや長期間のリターン獲得など、20代ならではの優位性を最大限に活用しましょう。

ただし、経験不足による判断ミスやライフスタイルの変化への対応など、注意すべき点もあります。これらのリスクを理解し、適切な対策を講じながら、自分に合った投資戦略を立てることが成功への鍵となります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード