【人生100年時代のお金マップ】生まれてから亡くなるまでにどんなお金がいくらかかる? 【2026年版】

人生とお金は切っても切り離せないもの。何をするにもお金がかかります。

生まれてから亡くなるまでにどんなことがあり、それにどのくらいのお金がかかるのか、「人生のお金マップ」で俯瞰してみましょう。

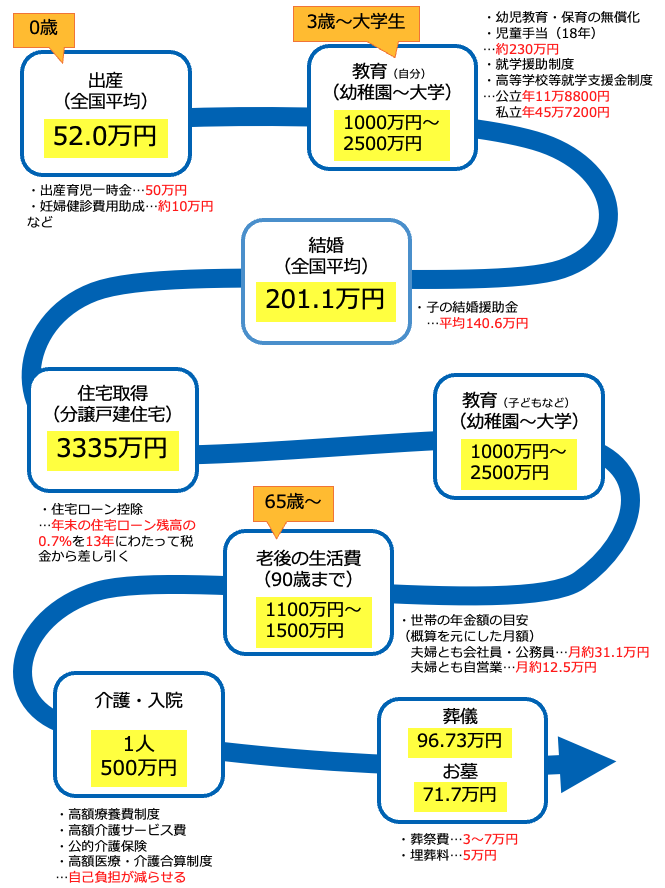

人生のお金マップ

生まれてから亡くなるまでの人生の主なイベントと金額の目安を図にまとめました。

<人生のお金マップ>

各イベントに合わせてもらえる主な給付金や助成金、控除などの金額についても記載していますので、ぜひ参考までにご覧ください。

結婚にかかるお金

費用

ゼクシィ「結婚マーケット調査2025」によると、挙式、披露宴・ウエディングパーティー、結婚を機とした食事会にかかった費用の総額の平均は210.1万円となっています。

結婚に際して実際に何をしたかで費用は大きく異なります。「挙式、披露宴・ウエディングパーティーともに実施」した場合の平均は298.6万円、「披露宴・ウエディングパーティーのみ」ならば200.6万円、「挙式のみ」ならば140.4万円、そして「結婚を機とした食事会のみ実施」ならば39.5万円となっています。なお、結婚のための親からの援助額の平均は140.6万円です。

給付金・助成

こども家庭庁の「地域少子化対策重点推進交付金」をもとに、各自治体が結婚に対する取り組みや結婚に伴う新生活を支援する取り組みを行っています。そのひとつ「結婚新生活⽀援事業」では、夫婦ともに39歳以下・世帯所得500万円未満の場合、住宅取得・リフォーム・賃借費用や引越し費用として最大60万円(夫婦とも29歳以下60万円・39歳以下30万円)の結婚助成金がもらえます。

ただし、すべての自治体で行なっているわけではなく(2025年度は全国894自治体が実施)、給付の内容も自治体により異なる場合がありますので、詳しくはお住まいの自治体に確認してみましょう。

出産にかかるお金

費用

厚生労働省の社会保障審議会医療保険部会の資料「医療保険制度における出産に対する支援の強化について」(2025年)によると、2024年度の出産費用の平均は51万9,805円(正常分娩)。都道府県別に見ると、東京都がもっとも高くて64.8万円、熊本県がもっとも安くて40.4万円となっています。

給付金・助成

国からは「出産育児一時金」として子ども1人につき50万円が支給されます。また、合計約10万円にもなる妊婦健診などの費用も助成してくれる自治体もあります。出産に際して自己負担となるお金は意外と多くありません。

教育・子育てにかかるお金

費用

幼稚園から大学までの費用は、どのような進路を取るかで変わります。

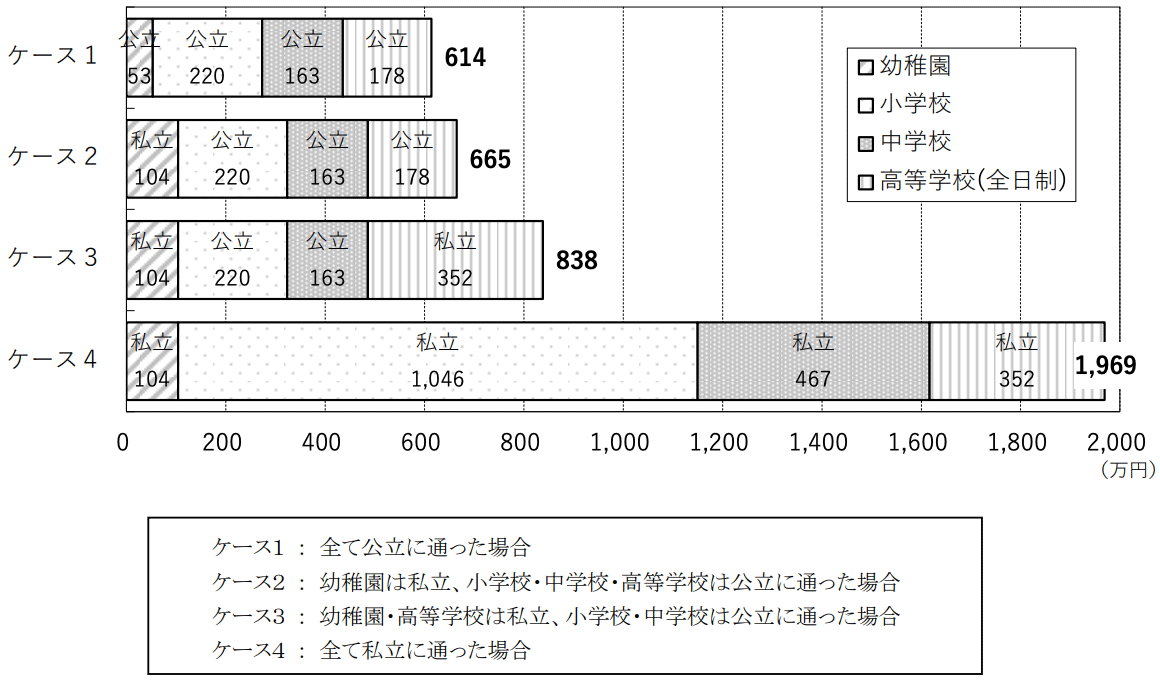

<子育てにかかる費用(高校まで)>

引用:文部科学省「子供の学習費調査」(2023年)より

引用:

引用:高校までの費用は、すべて公立ならば約600万円、すべて私立ならば2,000万円近くかかっています。ただ、小学校が私立の子は全体の1.3%なので、かなりのレアケースです。そこで、小学校だけ公立(220万円)で、中学校から私立に通ったとすると、高校までの費用は1,143万円と計算できます。なお、近年首都圏を中心に中学受験をする家庭が増えていますが、中学受験には塾代や受験料として合計300万円程度かかります。

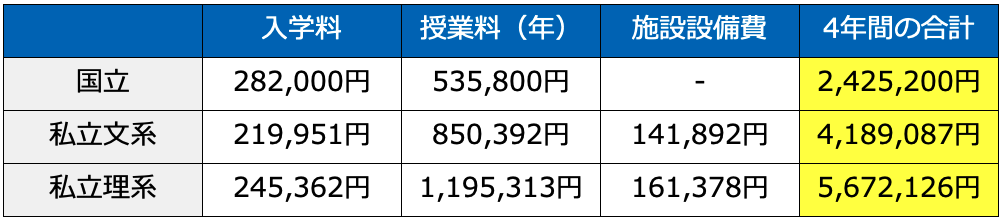

<子育てにかかる費用(大学)>

教育費の山場となるのは大学進学。国立に通った場合でも4年間で約243万円、私立文系なら約419万円、私立理系なら約567万円がかかっています。

以上を合計すると、教育費は子ども1人あたり1,000万〜2,500万円かかることがわかります。

また、大学生ともなると、親元を離れて一人暮らしする人もいます。全国大学生活協同組合連合会「第61回学生生活実態調査」によると、2025年の下宿生の1カ月の生活費は13万8,020円ですので、4年間で合計約662万円かかる計算です。なお、下宿生の1カ月の収入に占める「小遣い仕送り」の平均額は7万4,652円。4年間仕送りした場合は約358万円が目安です。

給付金・助成

教育費にも国からのサポートはあります。3〜5歳までの幼稚園・保育園の利用料は「幼児教育・保育の無償化」によって基本無料です。

小中学校の「就学援助制度」では、収入が一定以下の世帯を対象に、義務教育で必要な費用(学用品費、修学旅行費、給食費、校外学習費など。自治体により詳細は異なる)を負担してくれます。

高校の授業料は「高等学校等就学支援金制度」による補助が受けられます。2026年度より制度が新しくなり、公立高校なら年11万8,800円、私立高校なら年45万7,200円が所得上限なしに補助されます。

さらに、2024年10月より児童手当が拡充。これまで中学卒業まで支給されていた児童手当が「高校卒業まで」に延長されたうえ、所得制限がなくなりました。仮に、児童手当をまったく使わずに貯めておけば、高校卒業までに230万円程度になります。

住宅取得にかかるお金

費用

住宅費は住む地域や物件によって大きく変わります。自宅を購入するならば住宅ローンを借りて、数十年にわたって返済するのが一般的。国土交通省「令和6年度住宅市場動向調査報告書」によると、住宅ローンの借入金額の平均は次のようになっています。

<住宅ローン借入金額の平均>

新築住宅を購入するときの住宅ローンの平均借入額はざっと3,000万〜4,000万円。中古住宅であればおおよそ1,600万〜1,800万円になっています。住宅ローンの支払いが終われば、以後は家賃がかかりませんが、固定資産税などの税金やリフォーム費用などは別途かかります。

一方、賃貸住まいであれば住宅ローンを組む必要はありませんし、生活の規模に合わせた物件に住み替えやすいメリットがあります。ただ、老後も家賃がかかりつづけます。

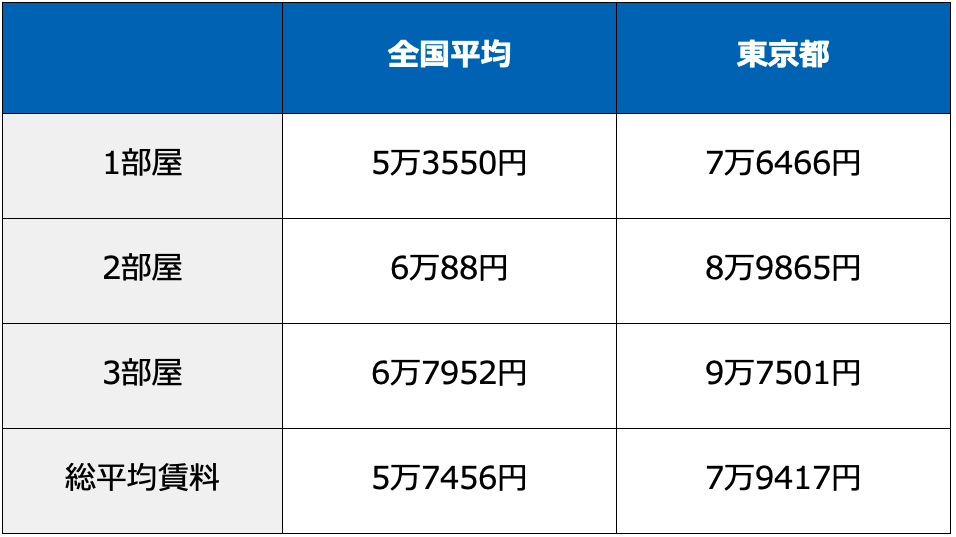

全国賃貸管理ビジネス協会「全国家賃動向」(2026年4月)によると、全国の賃貸物件の家賃の平均は次のとおり。東京都の平均とともに紹介します。

<賃貸物件の家賃の平均>

賃貸物件の家賃は東京が突出して高く、全国平均の1.5倍前後になっています。他の道府県の家賃は東京を100%とするとおおよそ60〜80%程度の水準になっています。

給付金・助成

住宅ローンを借りて住宅を購入・リフォームした人が節税できる制度に「住宅ローン控除」があります。住宅ローン控除では、年末時点の住宅ローン残高の0.7%に当たる金額を最大13年にわたって所得税から控除できます。所得税から控除しきれない分は、住民税からも控除できます(ただし、住民税から控除できる金額は「前年度課税所得×5%、最高9万7,500円まで」です)。

また、自己資金で自宅のリフォーム(バリアフリー・省エネ・耐震性能アップなど)をした場合には「リフォーム促進税制」の対象になり、リフォーム費用の10%の控除を受けられます。

老後にかかるお金

費用

総務省「家計調査報告」(2025年)によると、65歳以上の高齢夫婦無職世帯は毎月約4.2万円の赤字。65歳以上の高齢単身無職世帯は毎月約3万円の赤字になっています。この赤字が90歳まで続いたとして、25年間で不足する金額の合計は高齢夫婦無職世帯で1,500万円、高齢単身無職世帯で1,100万円になります。

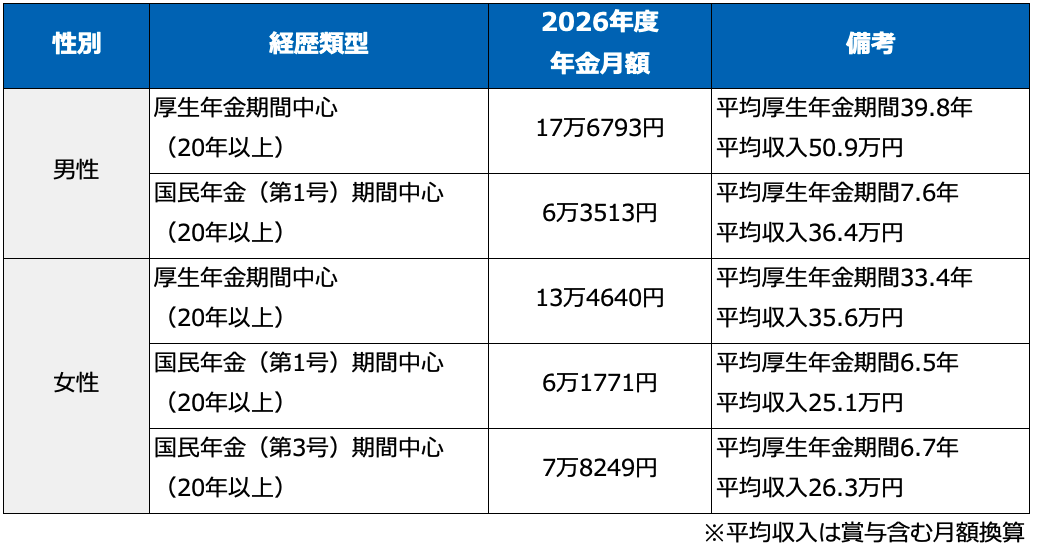

厚生労働省の資料には、多様なライフコースに応じた年金額の概算が示されています。多様なライフコースに応じた年金額の概算は、働き方や収入などによって年金額がどうなるかをわかりやすくするために示されているものです。

<多様なライフコースに応じた年金額の概算>

夫婦とも会社員・公務員として働いていた場合、この例での年金額の合計は月約31.1万円になります。夫婦で自営業(国民年金第1号被保険者)だった場合、年金額の合計は月約12.5万円です。

介護・入院にかかるお金

不測の事態が起こり、介護や入院が必要になることもあるかもしれません。歳を取ればなおのこと、そのリスクが高まります。万が一に備えて、1人500万円、夫婦世帯なら2人で1,000万円は用意しておきたいところです。

費用

生命保険文化センター「生命保険に関する全国実態調査」(2024年度)によると、介護費用の平均は介護をするために必要な器具の購入や住宅のリフォームなどの一時的な費用が47万円、月々の介護にかかる費用の平均月額が9.0万円。平均的な介護期間は4年7カ月となっています。これらを単純に合計すると542万円ですが、介護保険からも給付が受けられます。

生命保険文化センターが公表している具体例をみると、要介護3で自己負担額が1割だった場合の初期費用は2万円、毎月の介護サービス利用額は9.2万円となっています。したがって、介護サービスの利用初月は約11.2万円、以降は約9.2万円と考えておくとよいでしょう。

生命保険文化センター「生活保障に関する調査」(2025年度)によると、2021〜2025年の5年間で入院した人の入院日数の平均は16.0日。「8〜14日」がもっとも多くて27.8%、次いで「5〜7日」が25.4%、「5日未満」が21.3%ですので、2週間以内に退院する方が7割です。また、直近の入院時の1日あたりの自己負担費用の平均はおよそ2万4,300円となっています。

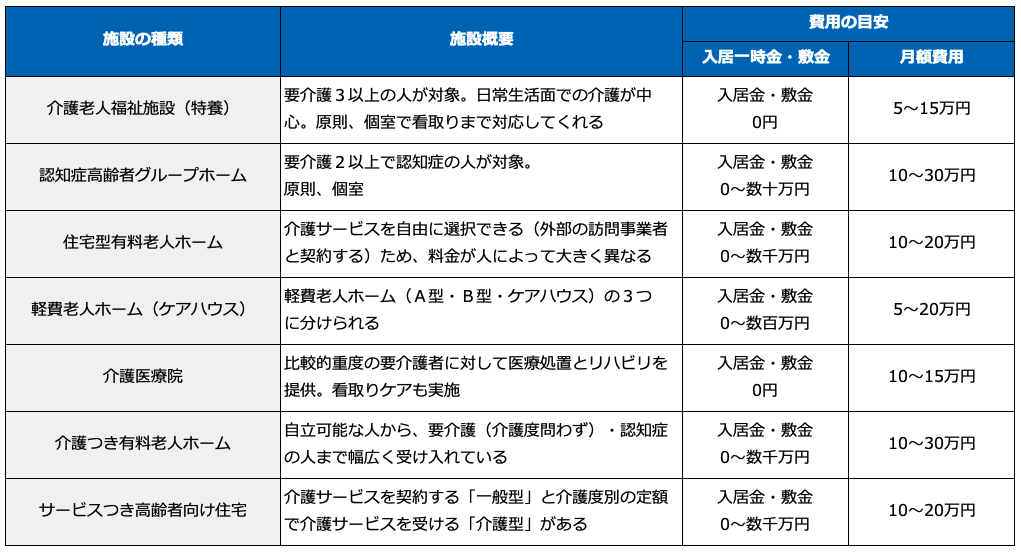

高齢者向け施設の費用には、入居の際に支払う入居一時金と毎月の費用があります。いずれも、施設の充実度によって大きく異なります。

<主な高齢者向け施設と費用の目安>

給付金・助成

医療費や介護費が高額になった場合に使える制度はいろいろあります。

●高額療養費制度

1カ月の医療費が高額になり、自己負担限度額を超えた場合に、超えた分の払い戻しが受けられる制度です。自己負担限度額は、年収(所得)により異なります。

なお、本制度は2026年8月・2027年8月と2回に分けて改正されます。2026年8月の改正では毎月の自己負担限度額が引き上げられ、2027年8月の改正では自己負担限度額の所得区分が細分化されます。これにより、段階的に負担は増えます。

一方で、新たに高額療養費の年間上限が設けられ、1年間(8月〜翌年7月)の医療費が年間上限に達した場合にはそれ以上の医療費の支払いが不要になります。

●公的介護保険

介護が必要になったときに、所定の介護サービスを受けられる社会保険です。「要介護認定」で認定された介護度に応じて利用限度額が定められ、利用限度額の範囲内であれば原則1割負担(所得が一定以上の場合は2割・3割負担)で介護サービスが受けられます。

●高額介護サービス費

1カ月の介護費が高額になり、自己負担限度額を超えた場合に、超えた分の払い戻しが受けられる制度です。高額療養費制度の介護版のようなものです。

●高額医療・介護合算制度

1年間にかかった医療費・介護費の自己負担額の合計額が上限を超えた場合、その超えた金額を受けとれる制度です。

葬儀・お墓にかかるお金

費用

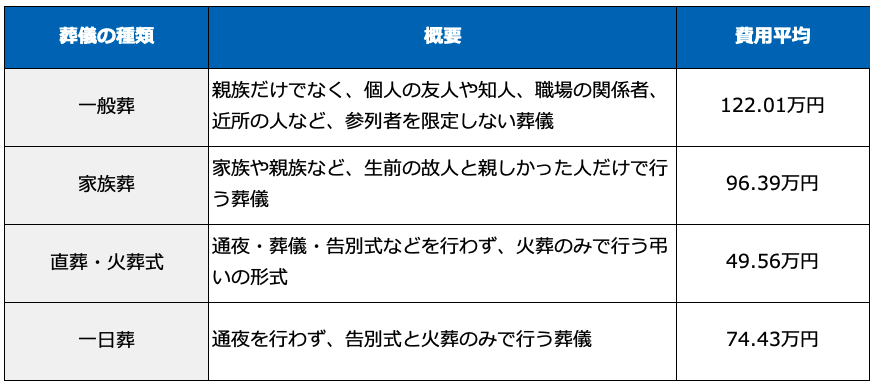

鎌倉新書「お葬式に関する全国調査」(2026年)によると、葬儀費用の総額の平均は96.73万円となっています。葬儀の種類によって費用の平均が少々異なります。

<葬儀の種類別の費用平均>

一般葬にかかる費用がもっとも高く、平均は122.01万円となっています。ただ、同調査によると回答者(直近2年以内に喪主を経験した40代以上の男女計2,000人)が行った葬儀でもっとも多いのが「家族葬」(47.0%)。次いで「一般葬」(30.2%)、「一日葬」(11.9%)、「直葬・火葬式」(10.8%)となっています。そのためか、葬儀費用の総額の平均は家族葬の平均に近い金額になっています。

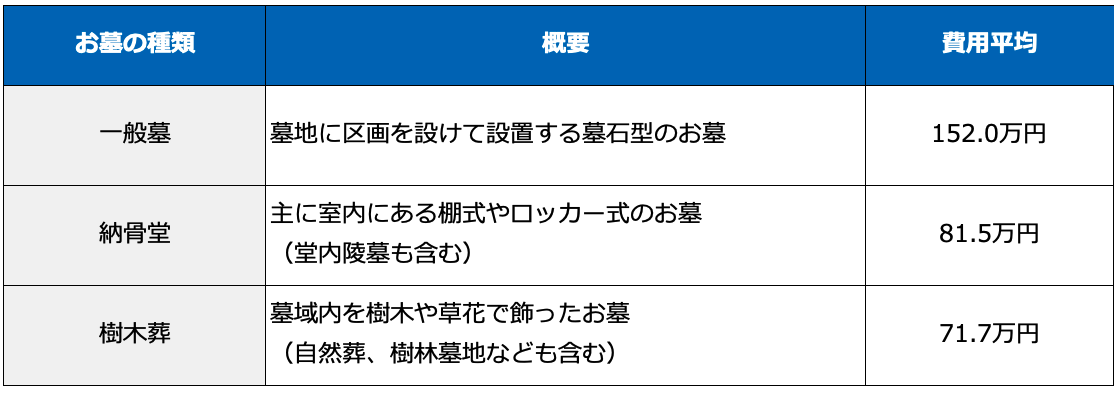

また、お墓の平均購入価格もお墓の種類により異なります。

<お墓の種類別の費用平均>

墓石を建てる一般墓の費用平均は152.0万円。納骨堂なら81.5万円、樹木葬なら71.7万円と、一般墓の半額程度の金額になっています。

購入したお墓の種類でもっとも多いのは「樹木葬」(47.4%)。次いで「合祀墓・合葬墓」(16.4%)と、納骨堂(15.5%)や一般墓(15.2%)よりも多くなっています。

合祀墓も合葬墓も複数の遺骨をまとめて埋葬する大きなお墓。「共同墓」とも呼ばれます。合祀墓は複数の遺骨を合わせて埋葬するのに対し、合葬墓は複数の遺骨を骨壷のまま埋葬します。同調査には費用の平均が記されていないのですが、おおよそ3万〜30万円と、他のお墓よりも安価なのが特徴です。

給付金・助成

葬祭費・埋葬料

故人が個人事業主やフリーランスなどの国民健康保険の加入者や、後期高齢者医療制度の被保険者だった場合には葬祭費が支給されます。金額は自治体により違いますが、3万〜7万円となっています。

故人が会社員や公務員で健康保険の加入者だった場合には埋葬料が支給されます。埋葬料は、故人により生計を維持されていた方が申請した場合5万円。生計維持関係のない「埋葬を行った方」が申請すると、5万円の範囲で実際に埋葬にかかった費用が支給されます。

将来を見据えて行動しよう

どのような人生を送るかによって、かかる費用は大きく変わってきます。ここに挙げた以外にも、自分の夢や目標を実現するための費用がかかることも多いでしょう。医療の進歩によって「人生120年時代」が到来するという話もあります。そうなれば、必要なお金はより増えることになります。より充実した人生にするためにも、お金を大切にして、将来を見据えて行動しましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード