【2023年分の確定申告】ルール変更で気をつけるべき5つのポイント

毎年恒例、確定申告の時期がやってきます。これまでに何度か確定申告を行っている方は、去年までと変わる点がありますので、ご注意ください。

2023年分の確定申告から新ルールが適用されるポイントは5つです。それらの変更点を解説します。

1. 納税地が変わった際の変更届が不要に(2023年1月1日以降)

令和4年度税制改正により、納税者の手間がひとつ減りました。

これまで、引越し等で所得税と消費税の納税地が変わった場合には、すみやかに所轄税務署に「所得税・消費税の納税地の異動に関する届出書」を提出しなければならないルールとなっていました。

しかし、納税地については確定申告書等の内容から国税当局が把握可能なため、次の2つの届出書の提出が不要になりました。

- 所得税・消費税の納税地の異動に関する届出書

- 所得税・消費税の納税地の変更に関する届出書

2023年1月1日以降に納税地を異動または変更した場合は、所得税の申告は第一表の確定申告書の住所(現在の住所又は居所・事業所等)欄に異動後・変更後の納税地を記載すればよいこととなります。

引用:申告書第一表・第二表【令和5年分以降用】(PDF)|国税庁

引用:

引用:消費税及び地方消費税の確定申告をする必要がある方は、消費税の申告書についても、納税地に異動後・変更後の納税地を記載すれば事足ります。

引用:申告書第一表【個人事業者用】消費税及び地方消費税の申告書(PDF)|国税庁

引用:

引用:2. 国外居住親族の「扶養控除の対象」要件が厳しく

令和2年度の税制改正による変更です。こちらは従来ルールよりも要件が厳しくなりました。

これまでは、扶養親族が国外に居住していても、年末調整時や確定申告の際に「親族関係書類」および「送金関係書類」を添付すれば、扶養控除や配偶者控除の対象とすることができました。

2023年1月1日以降、扶養控除の要件が厳しくなります。

原則として、30歳〜69歳までの国外居住親族は、扶養控除の対象から外れます。

30歳~69歳までの親族であっても、次のいずれかに該当する場合は扶養控除の対象となります。

- 留学生

- 障害者

- 年38万円以上の生活費等の送金を受けている者

3. 上場株式の配当等への課税、所得税と住民税の課税方式を一致させることが必要に

今回解説する5つの変更のなかでも、最も重要なポイントとなる変更です。

上場株式を購入し保有すると、銘柄によっては配当金が入ります。また投資信託の購入時に「分配金を受け取る」選択をしていると、保有中に分配金を受け取ります。

今回のルール変更は、「上場株式等の配当金等」(株式や投資信託などの配当金や分配金)に関わるルール変更です。上場株式等の配当金等に関しての課税方法には、「申告不要・総合課税・申告分離課税」の3つがあり、納税者が所得税の確定申告・個人住民税の申告を選択できるルールとなっています。

| 申告不要 | 総合課税 | 申告分離課税 | |

|---|---|---|---|

| 税率 | 源泉徴収20.315%で課税関係が終了(所得税+復興特別所得税:15.315% 住民税:5%) |

所得税+復興特別所得税:累進税率(5%~45%)住民税:10% | 所得税+復興特別所得税:15.315% 住民税:5% |

| 配当控除 | あり(剰余金の配当等に係る配当所得 10%、証券投資信託の収益の分配金に係る配当所得 5%) | ||

| 上場株式等の譲渡損失との損益通算 | あり |

令和4年分までは、所得税と住民税で異なる申告方法を選択できました。たとえば、所得税では総合課税を選択して源泉徴収された所得税の還付を受けつつ、住民税では申告不要を選択して国民健康保険料の増額を避けるということが可能でした。この選択をするには、確定申告書の第二表『住民税・事業税に関する事項』の『特定配当等・特定株式等譲渡所得の全部の申告不要』に丸印を入れると「所得税は総合課税申告・住民税は申告不要」という意思表示ができていました。

この所得税と住民税の「いいとこどり」が、2023年分(令和5年分)からはできなくなります。3つの課税方式を所得税と住民税とで一致させる必要があります。

そのため令和5年分の申告書からは『特定配当等・特定株式等譲渡所得の全部の申告不要』欄が削除されています。

引用:令和4年度までの確定申告|国税庁(「特定配当等・特定株式等譲渡所得の全部の申告不要」がある)

引用:令和4年度までの確定申告|国税庁(「特定配当等・特定株式等譲渡所得の全部の申告不要」がある)

引用:令和4年度までの確定申告|国税庁(「特定配当等・特定株式等譲渡所得の全部の申告不要」がある)

課税方式を所得税と住民税とで一致させるとなると、どの方式を選ぶのがいいかが気になりますね。

まず住民税について考えると、申告不要または申告分離課税を選択した場合の税率は5%です。総合課税を選択した場合の税率は10%のため、配当控除2.8%(※)を考慮してもほかの課税方式(申告不要または申告分離課税を選択した場合)より高くなります。

※課税所得1,000万円超の場合は1,000万円を超えた部分の配当控除は1.4%

このように住民税単体でみると総合課税が不利に見えますが、どの方式を選ぶのがよいかは所得金額によって異なります(家族構成によって異なる場合も)。

結論としては、所得税と住民税の両方で考えます。課税所得金額が695万円未満の場合(所得税率20%)で、総合課税を選択し配当控除を利用すると

所得税:20%-10%(配当控除)=10%

住民税:10%-2.8%(配当控除)=7.2%

と、合わせて17.2%になり、ほかの2つの方式を選択したときの20.315%より税率が低くなります。

課税所得金額695万円を分岐点として、その金額を下回るなら、総合課税が有利となります。

4. インボイス制度(消費税)が収支内訳書や青色決算書に影響を与える

2023年10月から始まったインボイス制度。給与のみを受け取る会社員には関連がありませんが、個人事業主や法人として取引が発生している場合、提出する申告書に新たな項目が追加されます。

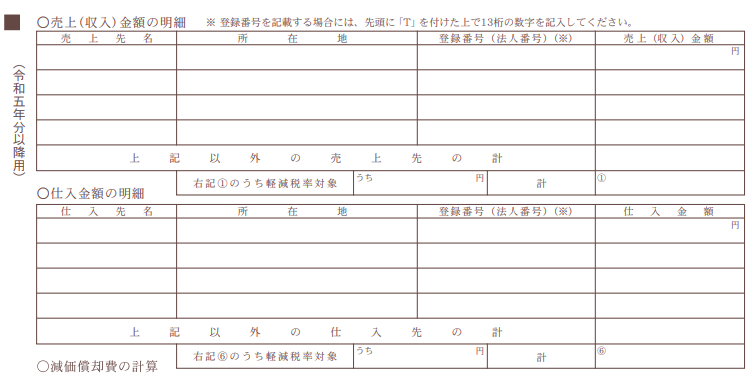

白色申告

もともと「収支内訳書」の「売上(収入)金額の明細」「仕入金額の明細」欄には、取引先名とその住所、取引金額を記載することとなっていました。

令和5年分からはそこに登録番号や法人番号を記載する枠(任意)が設けられました。

引用:収支内訳書(一般用)【令和5年分以降用】(PDF)|国税庁

引用:

引用:青色申告者

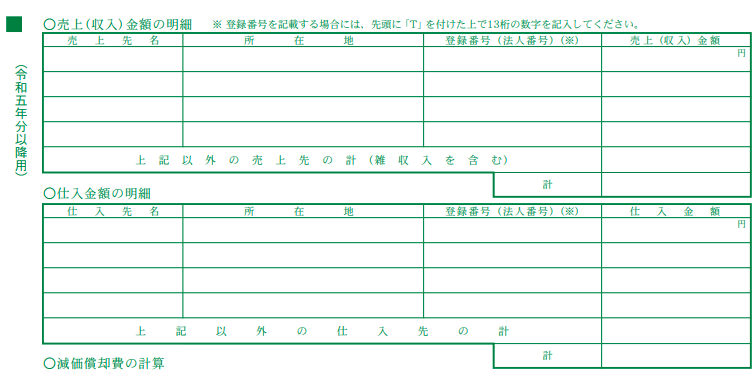

「青色決算書」には、令和4年分までは「売上(収入)金額の明細」「仕入金額の明細」欄そのものがありませんでした。

令和5年分から、新たに「売上(収入)金額の明細」「仕入金額の明細」欄が設けられ、「登録番号(法人番号)」の記載(任意)欄が設けられています。

引用:所得税青色申告決算書(一般用)【令和5年分以降用】(PDF)|国税庁

引用:

引用:5. 財産債務調書の提出期限の延長

令和4年度税制改正による変更です。

一度、別の記事でも解説しましたが、財産債務調書を提出することが義務づけられる高額所得者の、提出期限の変更です。

令和5年分の財産債務調書の提出期限は、2024年(令和6年)6月30日までとなります。

提出が必要かどうか、要件については以下の記事をご覧ください。

毎年変わる制度、定期的に確認しましょう

改正法案の成立から公布そして施行まで、年をまたがることはよくあります。いつから制度が適用となるか、こまめにチェックする習慣を持ちましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード