年金は目減りしてるって本当? 物価上昇で実質受け取り額が減る理由【FP解説】

国民年金や厚生年金の支給額は、物価や賃金の動きを反映して、毎年改定されるのをご存知ですか? 物価が上昇した時には年金支給額も上昇しますが、実は物価上昇と全く同じ上昇率で上がるわけではありません。

令和5年度の厚生年金の受け取り額は上昇しましたが、「支給額を調整するしくみ」が働き、物価高に追いつかず実質目減りしています。老後の大切な収入源である公的年金の支給額と、物価等の変動時における改定のしくみを理解し、今からできる老後対策の参考としてください。

日本の公的年金のしくみとは

日本の公的年金は2階建ての構造になっています。1階部分は原則20歳以上60歳未満のすべての人が加入する国民年金、2階部分は会社員等が加入する厚生年金です。

年金支給額は、保険料を納付した月数・現役時代の給与額等に応じて計算されます。

公的年金の財源の作り方は、現役世代が支払う保険料を、その時代の老齢者の年金支給に充てる「賦課方式」を採用しています。

年金を受け取っている世代の生活を支えながら、将来も年金制度を維持するために、現在様々な調整が行われています。

公的年金はいくらもらえる? 年金の支給額と不足分を準備する方法

年金支給額の基本的な計算式

国民年金

国民年金は、加入期間40年間における保険料納付月数に応じて、以下の計算式で年金額を算出します。

780,900円(平成16年度額)×改定率×保険料納付月数/480月

参考:老齢基礎年金の基本年金額(国民年金法第27条)(PDF)|厚生労働省

厚生年金

厚生年金は、現役時代の平均的な収入(賞与を含む月額換算)を「平均標準報酬額」とし、再評価率を乗じて、加入月数で計算します。

平均標準報酬額※×5.481/1000×被保険者の月数

※過去の標準報酬に再評価率を乗じて現在価値に置き換える

年金は毎年改定される

年金支給額は、物価や賃金の変動率に合わせて毎年改定されます。年齢によって基準となる指数が違うため、異なる計算式を使って支給額を算出します。

65歳に到達し、新たに年金を裁定(決定)する67歳以下の「新規裁定者」は、直近の賃金の動向を反映させるため「名目手取り賃金の変動率」を使います。

一方、既に年金をもらっている「既裁定者」である68歳以上の方が使用する指数は、原則「物価の変動率」です。

なお、賃金・物価変動の反映は現役世代の負担能力に応じた給付にするため、賃金変動が物価変動を下回る場合には、既裁定者も物価ではなく、賃金変動に合わせた改定となります。

ちなみに新規裁定者の年齢が年金支給開始年齢の65歳ではなく67歳以下なのは、新規裁定者の年金支給額を決める「名目賃金変動率」の計算で使う「実質賃金変動率」が、2年遅れで結果がでること、また直近3年度の平均を使うため、67歳までは新規裁定者として「賃金」を基準に計算するからです。

そして、将来世代の年金の給付水準を確保するため、新規裁定者、既裁定者ともにマクロ経済スライドによる調整を行います。

マクロ経済スライドとは

日本は、働いて年金保険料を支払う現役世代の人数が減る一方で、長寿化によって年金を受け取る世代が増える、いわゆる少子高齢化の現状にあります。つまり年金財政において、収入が増えないのに支出は増えていくことが今後も予想されています。

現役世代の人数が減るので、年金収入を増やそうとしてもこの制度での維持が難しくなってきます。保険料の負担がどこまでも上昇する懸念もあり、将来世代の年金水準を保つには、マクロで見た給付と負担のバランスをとる必要があると、年金の増額を抑制する「マクロ経済スライド」が平成16年(2004年)の年金改正時に導入されました。

5年に1度実施される年金の財政検証の際に「100年後の年金給付費1年分の積立金」を確認しながら、調整が必要かどうかを見極めています。

マクロ経済スライドによる調整は、時間をかけて行われます。

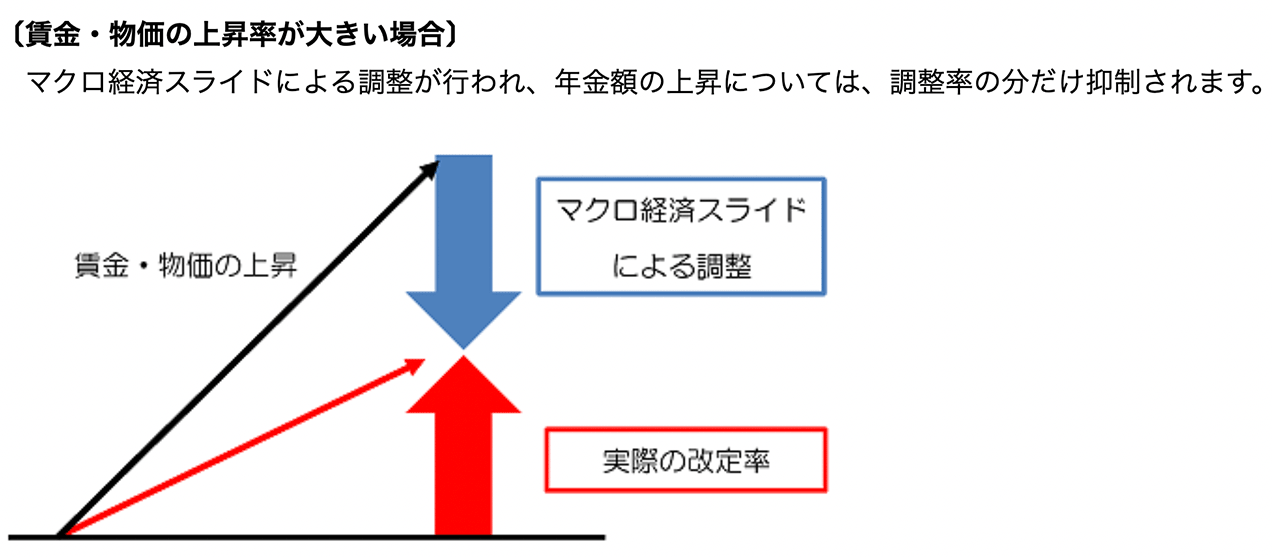

調整が必要と判断されると、その調整期間中の年金支給額は、賃金・物価が上昇した場合には、公的年金全体の被保険者(現役世代)の減少率の実績と平均余命の伸びを勘案した一定の率(3%)を差し引いて年金額を求めます。

引用:給付と負担をバランスさせる仕組み(マクロ経済スライドってなに?)|いっしょに検証! 公的年金|厚生労働省

引用:

引用:賃金・物価の伸びが小さい場合は、下図の通り調整は限定的です。

引用:給付と負担をバランスさせる仕組み(マクロ経済スライドってなに?)|いっしょに検証! 公的年金|厚生労働省

引用:

引用:また賃金・物価の伸びがマイナスの場合は、下落分だけ年金額を引き下げ、スライド調整は行われません。マイナス分は未消化分として先送りされます(キャリーオーバー)。

引用:給付と負担をバランスさせる仕組み(マクロ経済スライドってなに?)|いっしょに検証! 公的年金|厚生労働省

引用:

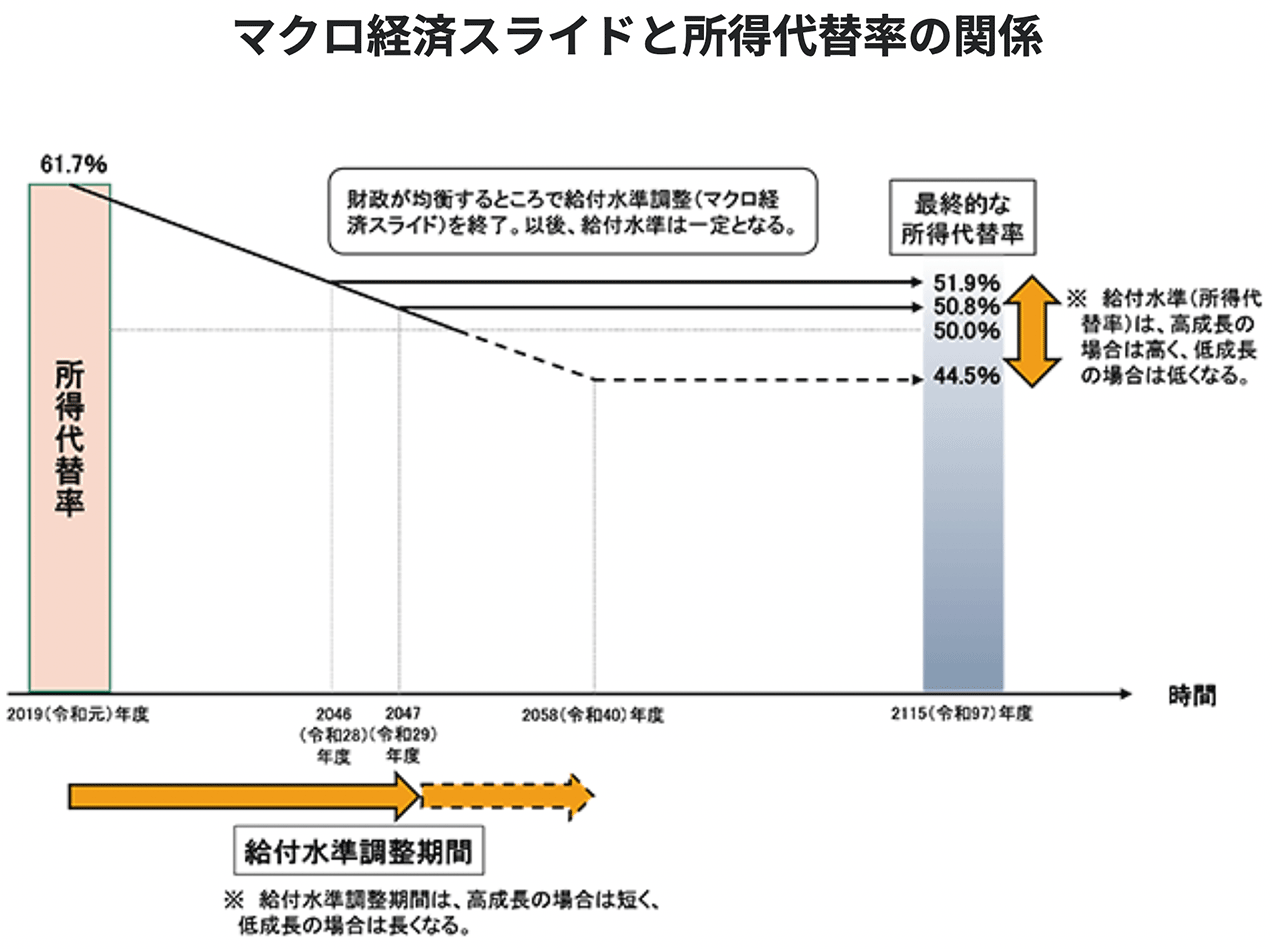

引用:マクロ経済スライド調整で所得代替率も減少の見込み

所得代替率とは公的年金の給付水準が現役世代の平均手取り収入額と比べてどの程度であるかを示すものさしです。年金を受け取り始める65歳時点の年金額と、現役男性の手取り収入額(ボーナス込み)と比較してどのくらいなのかを割合で示します。主に厚生年金の給付水準をモデルケースで検証する際の指標となります。

2019年の年金の財政検証では、モデル世帯における所得代替率は61.7%でした。つまり年金生活者が受け取った額は、現役世帯の収入の6割程度だったことになります。

ちなみに厚生年金のモデル世帯とは、平均的な収入「平均標準報酬(賞与含む月額換算)43.9万円」で40年間就業した夫と専業主婦の妻を指します。

マクロ経済スライドによる給付水準の調整が行われると、将来的には年金の所得代替率は50%程度になる見込みです(ケースI〜ケースVI)。

所得代替率の将来見通し(概略)

引用:2019(令和元)年財政検証結果 | いっしょに検証! 公的年金 | 厚生労働省

所得代替率の将来見通し(概略)

所得代替率の将来見通し(概略)賃金・物価の上昇でもマクロ経済スライドで年金の増え幅は抑えられる

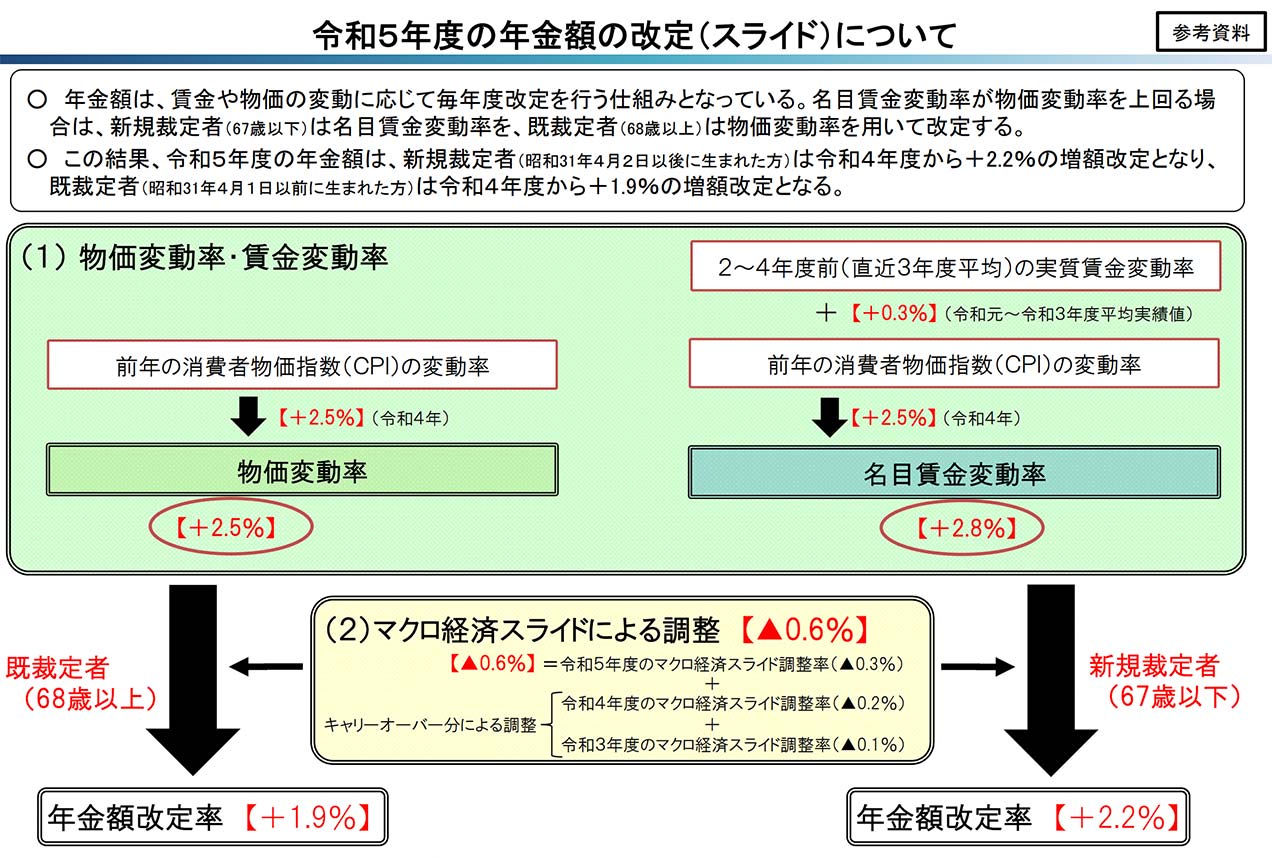

賃金および物価が上昇した令和5年度の年金支給額を例に、年金の増え幅がどの程度抑えられたのか見ていきましょう。

令和5年度の年金計算においては、

- 名目手取り賃金変動率:前年度比2.8%の上昇

- 物価変動率:前年度比2.5%の上昇

でした。

それに対し、マクロ経済スライドによるスライド調整が発動した結果、

- 新規裁定者(67歳以下の方):前年度から2.2%の引き上げ

- 既裁定者(68歳以上の方):前年度から1.9%の引き上げ

となりました。

賃金と物価が上昇したので、さきほどご紹介したマクロスライド調整の1番目の図に相当する年となりました。

実際の計算を以下に解説していきます。

賃金と物価の上昇率分の計算

名目手取り賃金変動率が物価変動率を上回ったので、原則通り、新規裁定者は名目手取り賃金変動率、既裁定者は物価変動率を用いての改定になります。

- 名目手取り賃金変動率(2.8%)

=実質賃金変動率(0.3%)※1+物価変動率(2.5%)※2+可処分所得割合変化率(0.0%)※3 - 物価変動率(2.5%)

=令和4年平均の「全国消費者物価指数」(生鮮食品を含む総合指数)の前年比

※1 実質賃金変動率:令和元~3年度の平均

※2 物価変動率:令和4年の値

※3 可処分所得割合変化率:令和2年度の値

マクロ経済スライドによる調整

賃金・物価ともに上昇したので、調整率は

- 令和5年度分の0.3%

に加えて、

- 令和3年度の未消化分0.1%

- 令和4年度の未消化分0.2%

のキャリーオーバー分を合わせて0.6%の調整が行われました。

結果、以下の計算式より、新規裁定者は前年度より2.2%の増額改定、既裁定者は1.9%の増額改定となりました。

-

新規裁定者(67歳以下の方)

2.8%(名目手取り賃金変動率)-0.6%(マクロ経済スライド調整率)=2.2% -

既裁定者(68歳以上の方)

2.5%(物価変動率)-0.6%(マクロ経済スライド調整率)=1.9%

引用:令和5年度の年金額改定について(PDF)|厚生労働省

引用:

引用:年金はいくら増えた?

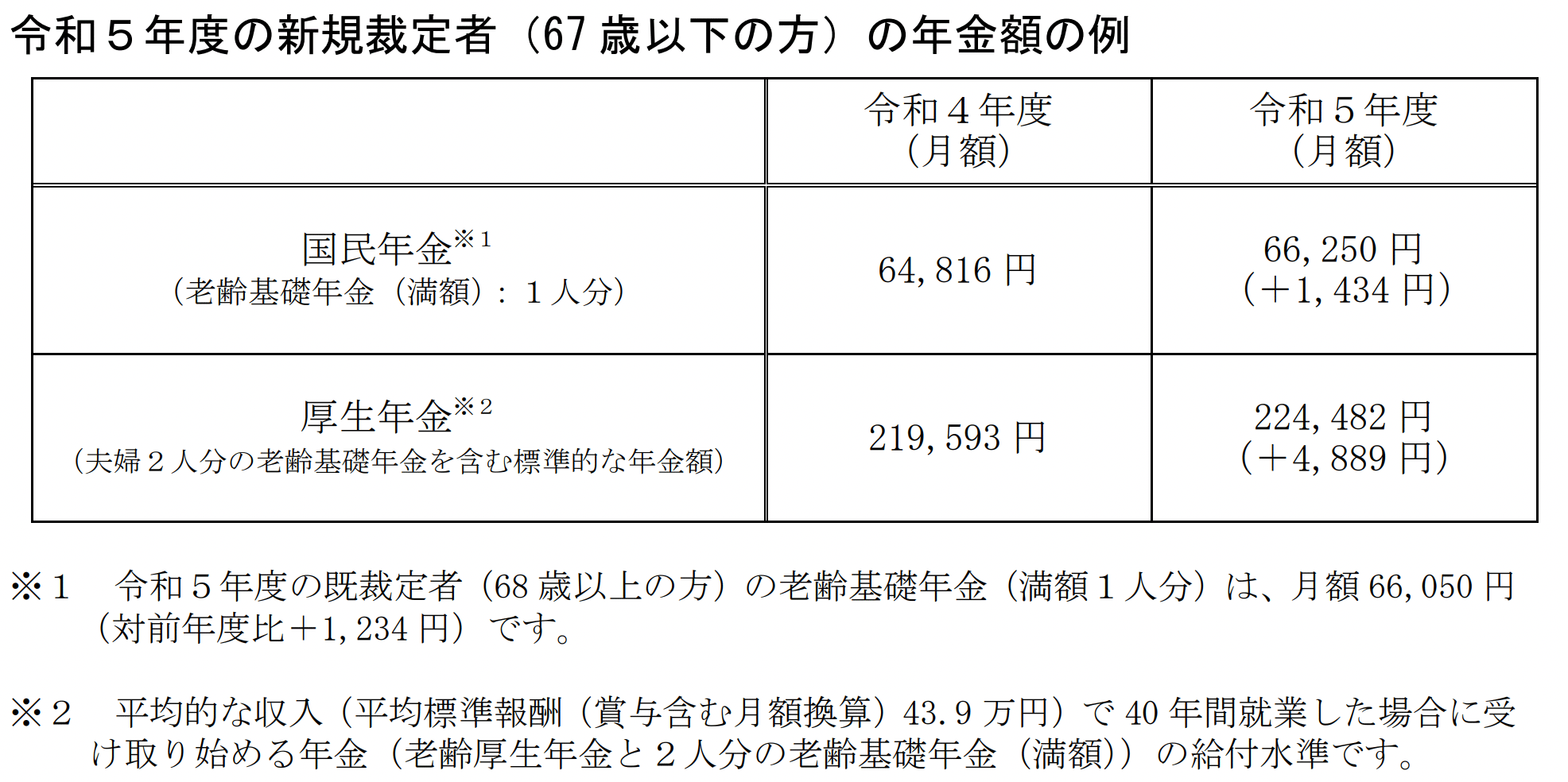

令和5年度の新規裁定者は前年度より2.2%の引き上げになり、国民年金は満額(40年間保険料を納めた場合に受け取る額)で月額66,250円、前年度比1,434円の増額でした。

厚生年金はモデル世帯とされる夫婦2人分の老齢基礎年金を含む標準的な年金額合計は224,482円、前年度比4,889円の増額になりました。

一方、既裁定者の年金支給額は、前年度より1.9%の引き上げとなり、国民年金の満額で月額66,050円、前年度比1,234円の増額となっています。

引用:令和5年度の年金額改定について(PDF)|日本年金機構

引用:

引用:年金は実質いくら目減りした?

新規裁定者を例に試算します。

マクロ経済スライドの適用が無かったとすると、新規裁定者は2.8%の増額です。

マクロ経済スライドによる調整が無かった場合

- 国民年金:令和4年度月額(満額)64,816円×2.8%=1,814円

- 厚生年金:令和4年度月額(モデル世帯)219,593円×2.8%=6,148円

※1円未満切り捨て

それが実際には、

令和5年度の国民年金の増額は1,434円(差額:約380円)、

令和5年度の厚生年金の増額は4,889円(差額:約1,260円)でした。

つまり、国民年金で月額おおよそ380円、厚生年金で月額おおよそ1,260円が、目減りしたと推定できます。

引用:マクロ経済スライド|日本年金機構

引用:

引用:インフレ対策を考えよう

公的年金は、賃金や物価の動きを反映して改定されますが、上昇した局面ではマクロ経済スライドによる調整が入るため、年金生活者が受け取る年金額は目減りします。

将来的な年金給付額の所得代替率は現役世代の50%、半分程度になる予定です。物価上昇によって家計支出が増えると、年金で足りない分は現役時代に蓄えた預貯金を多く取り崩すことになるでしょう。

預貯金も物価上昇時には、同じく価値が目減りします。インフレに備えるには、65歳以降も働いて収入を得る、中長期的な投資を実行するなど、老後への備えについて具体的な対策を講じる必要があります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード