30代証券アナリストの資産内訳を公開! プライベートで投資する5つのルールを紹介

私は大学卒業後、一貫して証券・運用といった金融業界のサラリーマンとして社会人生活を送っています。今回は私の資産運用について、ポイントや現状をご紹介します。

金融業界に勤めていると資産運用に有利だと思われがちですが、現在では法令違反やコンプライアンス違反を予防するために、個人の投資にはさまざまな制限がかけられています。そのようなルールをしっかり守りながらも、早期リタイアを夢見つつ、さまざまな手段を活用して資産運用を行っています。

CONTENTS目次

私の資産運用の前提

私は4人家族で妻と2人の子供がおります。通常、家庭における資産運用では家族構成やライフイベントなどが重要です。我が家でもそれはもちろん重要ですが、その前に金融サラリーマンであることによる資産運用の制約が重要な要件になってきます。最悪の場合、仕事を失うリスクがあるため、間違っても違反するわけにはいきません。

金融サラリーマンに課された制約

金融企業を何社か経験していますが、どこも多かれ少なかれ投資に制限がかかるため、自由な資産形成はできません。例えば次のようなルールが過去にありました。

- 為替のFXや株式の信用取引はやってはいけない

- 有価証券の短期売買が禁止で、一定期間保有し続けないといけない

- 通常の株式や債券などの売買に会社の承認が必要

これらは過度に投機的な取引を行ったり、知らず知らずのうちにインサイダーと疑われるような取引を行ったりしないようにするための制約です。

違反すると仕事を失いかねないので、まず何よりも課されたルールを遵守しながら資産運用を行わなければなりません。

20代・30代で変わるライフステージ

ルールを守ったうえでの資産形成は次の通りです。

短期的には4人家族の家計維持や、教育資金の確保など、20代のうちは、月々の家計管理や子供の大学卒業までの教育資金の確保が重要課題でした。貯蓄を意識し、学費の発生を見据えて、学資保険に加入もしました。当時はまだ今と比較すれば返戻率が高く、私としては加入しておいてよかったと思っています。

30代に差しかかる頃に住宅購入も終わり、30代前半の足元の資産形成は順調です。着々と資産が拡大してきているため、資産運用の目標はより長期を見据えたものになってきています。現在は、子供の学費などの中間目標は特に立てずに運用しています。

私の資産運用ポリシー

もともとはある程度生計が立てられればよいと考えていましたが、現在では次の最低ライン、最高ラインを目標設定にして、資産運用を行っています。

最低ラインはゆとりある老後

最低ラインは、定年で仕事をやめても十分にゆとりある老後が過ごせることです。

近年、老後生活を維持していくためには年金以外に2,000万円必要とよくいわれていますが、ゆとりある老後を送るためには5,000万円くらい必要だという記事を見たことがあります。

人生何があるかわからないので、さらに余裕を見て65歳になった時に資産が5,000万~1億円くらいあればよいかなと考えています。ただ私は都内にマンションを購入済みなので、この資産価値を引くと、マンション以外の資産で5,000万円あれば十分かなと考えています。

今後のキャリアパスにもよってきますが、現状の調子で仕事をしながら投資も継続していけば、これは達成可能な目標であると考えています。大幅な損失を出さなければ手が届く可能性が十分にある状況です。

最高ラインは早期リタイア

続いて、どこまで上を目指すかというのがあります。夢を見れば正直きりがないところではあるのですが、一つのラインとして「50代半ばで早期リタイア」を最高ラインとして考えています。

今はやりのFIREのように切り詰めてリタイアするのではなく、余裕のある生活ができる状態でリタイアしたいと考えています。FIREの世界では1億円を年率4%で運用に回していけばリタイアできる、なんて話もありますが、金融市場に触れてきた身からすれば、1億円で税引き後4%の運用を継続していくというのはちょっと怖いです。

理論的には可能かもしれませんが、気弱な私は、1億円程度ではこの数年間のコロナや足元の地政学リスク(政治的・軍事的・社会的な緊張の高まり)のような下落があれば、たちまち不安になってしまうでしょう。退職してゆとりある生活を送ろうとしているのに、これでは完全に本末転倒です。

というわけで金融資産で2億円以上、マンションを合わせて2億~3億円の資産があれば大丈夫なのではないかと考えています。インフレという不確実性もありますが、考えればきりがないので、ひとまず55歳で2億円という目標をギリギリ現実感のある「最高ライン」と見据えて、資産運用を行っています。

実際には今後の投資に回せる資金量に大きく左右されるのですが、仮に現状程度の入金ペースだった場合は年率6%くらいの投資リターン(配当・分配も含み益も込めて)が必要な計算です。

株式での運用がうまくいけば、狙えなくはないと考えていますが、そもそも現状の入金ペースを維持するのも確実ではないので、簡単なハードルではないと考えています。

分散の効いたポートフォリオを意識

私の目標は短期でも20年先、長い場合には30年先にあります。いずれにしても運用期間は長期にわたります。

当初は学費だけ分別管理(資産を分けて管理)する考えもありました。しかし資産形成ができてきたのと、ほとんどが投資信託をはじめとした有価証券で、換金にさほど手間はかからないことから、特定の資金用途を見据えた分別管理はしていません。学資保険は継続しているので、子供の大学入学の頃に満期保険金は発生します。

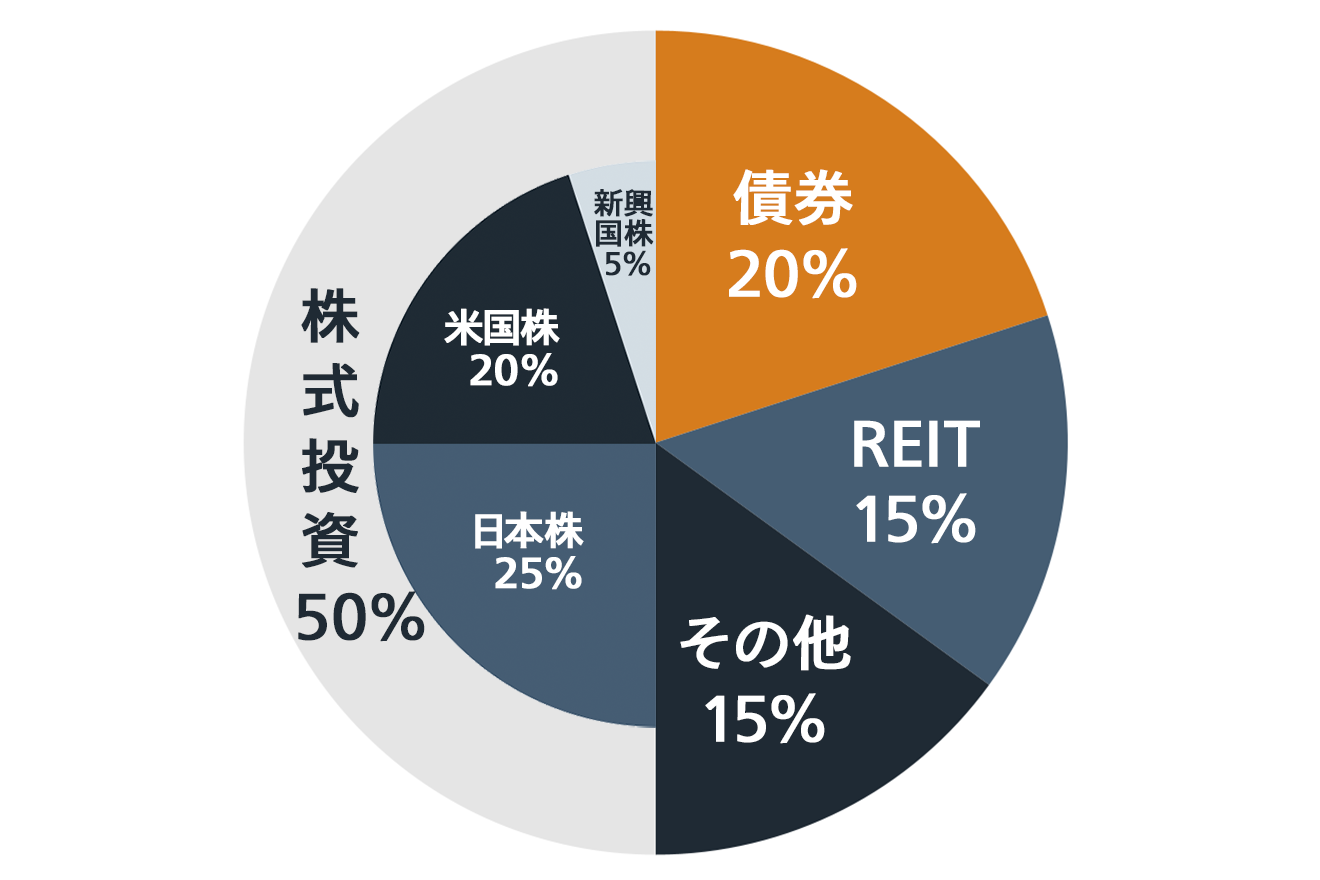

足元の投資部分の資産内訳は次のような感じです。

株式 50%

- 日本株25%(日本株インデックス投信と個別株)

- 米国および先進国株20%(インデックスおよびアクティブ投信)

- 新興国株5%

債券 20%

- 先進国10%(インデックス投信中心)

- 新興国10%(アクティブ投信中心)

REIT 15%

- 日本、先進国、新興国を5%ずつ(いずれもインデックス投信)

その他 15%

- 特殊型投信15%

この比率は一定ではなく、経済環境なども見ながら微調整していきます。足元は日本株の比率が高いと感じているのでこれを削減しつつREITなどに投入していこうと考えています。

また「特殊型」では変動が大きい相場に強いボラティリティヘッジ付きの投信や、金や原油、ブルベアといったものをスパイス的に取り入れる方針です。足元はインフレと相場変動が気になるため、金や国債のベア(債券投資と逆の動きをする商品)などに投資しています。

今年に入って資産運用にとって厳しい状態が続いてますが、私のポートフォリオにおける損失は5%以内と抑制できているので、悪くないと考えています。積立資金の投入先で微調整はするものの、特に大胆なポートフォリオの組み換えは考えておりません。

ちなみにこのほかに学資保険と現預金があるわけですが、だいたい全金融資産の50%くらいが上記の投資商品に入っています。現金化が数日で可能な有価証券が投資先の大半を占めるので、純粋な現預金はここから大幅に増やす必要はないと考えています。そのため将来は、投資に充てる割合が増えていくと想定しています。

私の資産運用における現状の5つのルール

いまのところ、次を意識して資産運用を行っています。おそらく一般的なセオリーとはかけ離れているところもありますが、現状私ができる最善の手段だと信じて行っています。

数年程度の市場環境を何となく考えて投資

市場環境の方向性を予測して、それにあわせて大胆にポートフォリオ変更、ということはあまり行いません。

金融の世界に身を置いて感じたことは、市場を読むのはプロでも難しく、かつそれを個人投資家が導入するというのは、少なくとも兼業投資家では不可能に近いと考えているからです。

ただそのなかでも、5年以内くらいの中期の「何となく」の方向性だったら、比較的個人でも見通せる場合があると考えています。

例えばコロナ発生後であれば、2020年下半期以降はいずれ経済が回復するだろう、その後はどこかのタイミングでアメリカなどがゼロ金利政策をやめて海外金利が上がるかもしれない、といった見通しは何となく立てられたでしょう。

この何となくの見通しをもとに、短期で売買するのではなく、主に毎月積み立てるお金でポートフォリオをアレンジしていきます。短期売買はよしとされていないので、あくまで中長期的な資産の拡大を目指しています。

「何となく」というところは私にとって重要です。個人が立てられる予測なんて限界があるので、厳格な予測を立てて、そこに大きくベットするようなことはしません。「見通し通りいけば最高だし、外れても問題ない」と思えるポートフォリオ形成を徹底しています。

損切を極力しない

特にFXや株式などハイリスク系の投資のセオリーの中には「損切をうまく行う」といわれることがあります。しかし、実は損切というのは非常に難しく、そもそも短期的に「相場がまだ下がる」ことを予測しなければできない行動です。

損切は難しいわりに「損が確定する」という精神的にネガティブな要素しかない行動です。ロジック上では正しくても、人の心の動きを無視したそれをうまく行うことは私には難しいと考えています。

そのため私はほとんど損切りをしたことがありません。現金化が必要なときにほかの資産と一緒に含み損が出ている投信を売却したことがある程度です。めったにないことでかなり例外的なケースです。

むしろ損切をしなくてもよい資産運用を徹底しています。基本的に投資資産を取り崩す必要がないよう、手元の現金もしっかりと確保しながら資産運用を行っています。

そのため、下がったからといって慌てて売らずに、次の上昇局面をじっくり待つことができるのです。

また、そもそも禁止されているということで私はできないのですが、株式の信用取引やFXなど、レバレッジにより元本以上の損が発生したり、ロスカットのリスクがあったりする資産に投資しないというのも、この手法をとるうえでは重要です。

長期に右肩上がりの市場を主軸に置く

損切をしないことにも関連するのですが、長期で見て右肩上がりの市場は、その超長期のトレンドが崩れない限り、一時的に損失が出ても戻ってくる可能性が高いと考えられます。そのため、こういった市場こそ、損切しなくても待っていればよい、と信じられるようになります。

典型的な右肩上がりの市場は米国株もしくは世界株です。近年人気なのは私にとっては合理的であると感じています。また、コモディティ投資の金なども当てはまります。また、債券も金利水準に惑わされてしまいますが、金利収入があることまで加味すれば、実は長期的な収入は右肩上がりになる可能性が高いと考えています。

一方、これに当てはまらない典型例は為替です。米ドル円は円安にも円高にもなり、どちらかに進み続けるとは期待できません。原油など金以外の多くの資源も同様です。

悩ましいのは日本株です。史上最高値を30年以上更新していない市場なので、株価だけ見れば右肩上がりとはいえません。ただし、配当収入を加味すれば、仮に1990年の最高値から投資を始めてしまった人でも、そろそろ含み益になるタイミングが出てくるはず。

実際には、史上最高値をつかんでしまった人なんてそうそういないでしょうから、ほとんどの人にとっては日本株もじっくり持てば収益になる市場となっています。

時間分散を徹底する

一般的なサラリーマンの強みだと思いますが、安定収入があるので毎月定常的に投資に資金を回していくことができます。月並みですが、勝手に銀行口座から入金してくれる積み立てはとてもいい仕組みなので、積極的に利用しています。

私の場合は、外貨預金と株式の累投(累積投資。定額で毎月株式を購入すること)、投資信託の積み立てをすべて行っています。これだけでも投資元本は勝手に増えていく仕組みです。このほかに、iDeCoにも入金しています。

資金に余裕があれば追加購入もしますが、基本的に多額の資金を一気に投じることはしません。購入するときは常に数万円程度で、その代わり毎月のように何かしらの有価証券を買っています。

月並みですが、平準化買いにより安定運用ができるという考え方であるドル・コスト平均法は、私のような富裕層ではない個人投資家にはとても重要な考え方だと思っています。

投資先の分散も徹底する

どんな投資先も「絶対うまくいく」という保証はありません。例えば、今右肩上がりの米国株はあと10年くらいは大丈夫かもしれませんが、将来のどこかのタイミングで日本のバブルのような長期低迷に陥る可能性が全くないと言い切る根拠はないでしょう。

したがって、投資先を分散することはとても重要であると考えています。株と債券はもちろんREIT、金や一般的な有価証券とは異なる動きをする投資信託など、さまざまな資産を取り入れています。

学資保険も「安定的に年1%弱の利回りを生み出す投資」であると考えれば、契約しておいてよかったと考えています(当時は今より返戻率が良かったのもありがたいところ)。

一方で、いくら分散が効いているといっても、結局は株式と投信に資産が寄っている感は否めません。有価証券の多くが新型コロナでは一時急落する局面があったように、まだ理想的な分散度合いとはいえないと考えています。この課題意識が今後の資産運用の目標につながっていくのです。

さらなる投資先の分散を目指す

今回の地政学リスクを背景とした相場下落でも耐久できるところを見ると、現状私の資産運用はうまくいっているように感じています。今後も株式と投資信託をうまく活用して、ルールの範囲内で分散投資を行っていきたいと考えています。

一方で、資産運用のほとんどが、いわゆる証券会社で売買する有価証券に偏っている点は課題です。より市場や経済の変動を受けにくい投資として、現在主に、次の2つの投資へチャレンジしようと計画しています。

- ソーシャルレンディング

- 不動産投資

まず、ソーシャルレンディングは、口座さえ作ってしまえば少額で投資を開始できます。投資先の貸し倒れなどが起きなければ損失リスクが低く、決まった配当が得られるため、市場変動の影響を受けずに済みます。

もう一つが不動産投資。こちらも賃料収入の変動は経済環境の影響を受けにくいため、現在のポートフォリオを守る投資先として注目しています。ただし不動産投資は、多額のローンを借り入れたり、最低限の初期費用が必要だったりするため、もう少し周到に準備をしなければいけないなと考えています。

いわゆる金融市場から独立したこれらの投資先をポートフォリオに取り入れていけば、さらに安定的に資産を増やしていけると期待して、まさに今勉強中です。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード