【2022年】アメリカの金融緩和で株価はどうなる? 日本への影響を証券アナリストが解説

アメリカの金融政策を議論する2021年12月のFOMC(連邦公開市場委員会)では、金融緩和の縮小の加速、そして2022年に3回程度の利上げを行う見通しが発表されました。それまでいわれていたよりもハイペースで「金融政策の正常化」を目指すもので、高止まりするインフレとアメリカの経済回復の速さを反映したものです。

この記事では、足元のアメリカの金融政策の変化と、アメリカの株式市場、日本への影響の可能性を解説していきます。

2021年〜2022年、アメリカの金融政策の変化

アメリカの金融政策に対する注目が再び集まっていますが、その背景には2021年12月のFOMCにおけるFRB(アメリカの中央銀行に相当)の政策決定や、政策に対する見方の変化があります。

アメリカのFOMCはおおむね年間8回程度開催され、そのうち半分に当たる四半期に一度、経済や政策金利の見通しなどが合わせて公表されます。この時、経済や政策に対するFRBの考え方が確認できるため、より一層注目が集まる回となります。2021年12月のFOMCもこれらの見通しが合わせて発表されました。

今回のFOMCを受け、市場は「FRBは金融政策の正常化や引き締めに積極的である」と受けとめているようです。主に次の3点に注目が集まっています。

- 資産買い入れの縮小を3月ごろまでに終了させる

- 利上げを2022年のうちに3回程度行う

- 2022年内からバランスシート縮小の可能性も

資産買い入れの縮小(テーパリング)

まず資産買い入れの縮小(テーパリングともいわれる)は、2021年11月から、毎月の買い入れ額(国債や住宅ローン担保証券の購入額)を150億米ドルずつ減額するとの方針で減額を始めていました。しかし、2021年12月のFOMCではこの買い入れ額の減額幅を月300億米ドルに倍増、つまり減額を加速させると発表。単純計算で、2022年3月にはFRBのバランスシート(資産規模残高)の拡大を伴う資産買い入れは終了する形となるのです。

政策金利3回の利上げ

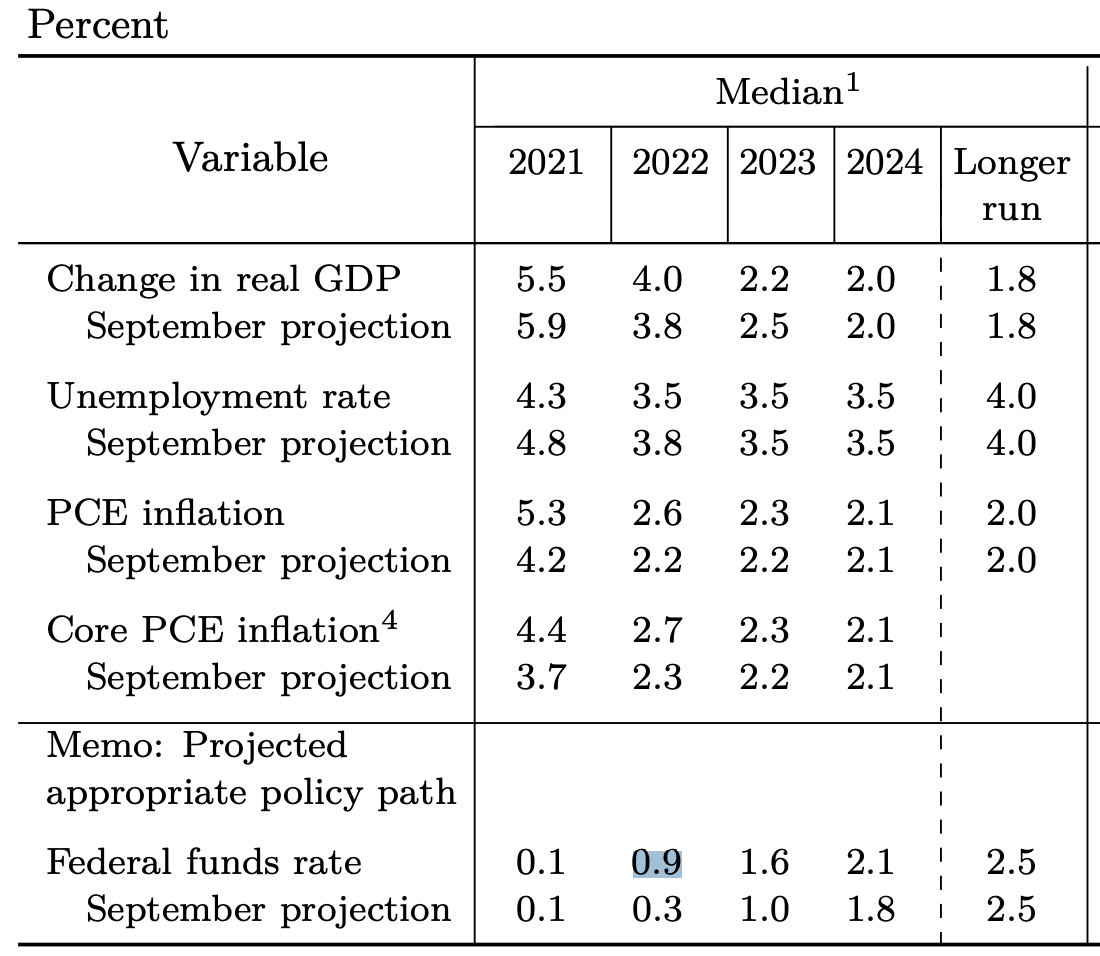

FOMCは「いつ、どれくらい利上げをする予定です」という予定や予想の明言はしないのですが、四半期に一度、FOMC主要参加者による「政策金利水準の見通し」の集計を公表します。こちらの見通しの平均値と、現在の政策金利の差から、市場は先々の利上げ回数を意識するわけです。

今回でいうと、アメリカの政策金利は現在0〜0.25%(幅はあるがこれを実質「ゼロ金利」とよぶケースが多い)です。2021年12月のFOMCで調査された2022年12月の政策金利の見通しは「0.9%」でした。近年ではFOMCは0.25%刻みで利上げされるケースが多いため、2022年末に0.9%を含む水準、つまり0.75〜1.00%まで利上げが進むという予想が立ち、そこから「利上げ回数は3回」という見立てが立つのです。

【FOMC参加者の見通し】

引用: Summary of Economic Projections - December 15, 2021(PDF)

引用: Summary of Economic Projections - December 15, 2021(PDF)

引用: Summary of Economic Projections - December 15, 2021(PDF)

下段の「Federal funds rate」がアメリカの政策金利に当たるもので、2022年の列を見ると、年末には「0.9%」になるという予想が出されています。

バランスシートの縮小

最後にバランスシートの縮小ですが「資産買い入れの縮小」と「バランスシートの縮小」は似ているようで意味合いが異なります。

資産買い入れ政策において、FRBは条件に当てはまる債券を購入しますが、債券は基本的に一定期間が経過すると満期を迎えて「償還」されます。新規の「資産買い入れの縮小」が終了したとしても、償還金相当を再投資することでバランスシートの規模を維持するのが、以前のFRBのやり方です。

今回についても、資産買い入れを終了したのちもしばらくはそのような手法をとると想定されています。

一方で、現在保有している債券が償還されたあと、再投資をやめたり、保有する資産を積極的に売却し始めたりすると、FRBが持つ資産規模が小さくなっていくため、これを「バランスシートの縮小」とよびます。

バランスシートの縮小は、市中に供給されていた現金の規模が縮小することを意味します。これは「金融政策の正常化」に向けた最終段階とみなされます。なお、再投資の停止より、保有資産の売却の方が、より急速な正常化手段であるといえます。

2021年12月のFOMC以前、市場の見方はバランスシートの縮小タイミングについて意見が分かれていました。しかし12月のFOMCで触れられたことで、同政策の開始タイミングを予想する市場参加者が増えています。具体的な開始タイミングの予測はまだ見方が分かれていますが、例えば2022年後半から開始するとの見方をしている人もいるようです。

このように12月のFOMCでは、FRBが従来の想定より早いペースで金融政策の正常化、ひいては金融政策の引き締めを進めようとするスタンスが鮮明化したのです。

金融政策の変化はアメリカ株価にどう影響する?

金融引き締めは、一般的に株価にはネガティブといわれます。2021年はアメリカの株価が力強く上昇したこともあり、2022年に同レベルの株価上昇は見込みにくいとの見方もあります。

一方で、アメリカの経済成長はコロナからの反動があった2021年ほどではないにせよ、概して順調になると市場では見込まれています。金融政策の変化が与える株価への影響について、解説していきます。

金融引き締めは、成長株を中心にネガティブ

教科書的には、金融引き締めは一般的には「株価に対してネガティブ」であるといわれます。例えば以下のような要因からそのようにいわれます。

1. 一部指標で見ると、金利対比で相対的な魅力が落ちる

現時点(2022年1月24日)ではアメリカの経済成長自体は決して悪化していません。しかし「1株当たりの利益を株価で割った」指標の「株式益利回り」など一部の指標で見ると、益利回りが下がり相対的な魅力が落ちるという見方をする投資家が多いようです。

特に成長株などは、これまでの急速な相場上昇の中で、大きく株価が上昇したため、株式益利回り(1株あたり利益÷株価)が低下。一方で、利上げによって債券の金利が上がりやすい環境になっていきます。そのため株式の益利回りと債券金利を比較したときに、株式の相対的な魅力が低下するのでは、と見ている市場参加者もいます。

いずれにしても、金融引き締め=株価を上がりにくくする要因の一つなので、2022年は株価が上がりづらい、という見方があります。

下落相場に強い投資先とは?株式下落の備えとなる資産運用を紹介!

2. 個人消費や住宅購入などが減速して、経済も減速する

インフレ率が高止まりしていることに懸念を示す人も少なくありません。インフレの高止まりが長期化して、モノの価格が急速に上がり続けるとなると、当然ながら消費などにはネガティブな影響が想定されるからです。

3. 現金が市中から引き上げられ、借入れコストが増大し企業業績が減速する

現状では強く懸念されているわけではないものの、次のような可能性もあります。

世の中に出回る現金が少なくなると、金融機関からの借入れ金利が上昇するため、企業の借入れコストが増大し、業績が減速するという見方です。教科書的には当然起こりうることで、株価を押さえつける背景の一つとなる可能性はあります。

「緩やかな上昇は期待できる」との見方も

先ほど紹介したFOMCの経済見通しによると、今年のアメリカの実質GDP成長率についてFOMCの主要参加者は4%前後と予想しています。2021年には及ばないものの、依然として先進国としては堅調な経済成長が期待されています。

企業業績もポストコロナの恩恵を大きく受けた2021年には及ばないとはいえ、一定程度の利益成長率を維持するという見方もあります。

企業業績の見通しが明るければ、当然株価にはポジティブです。そのため、「S&P500」で27%も上昇した2021年ほどではないにしても、金融正常化や引き締めの流れに負けずに、緩やかに株価が上昇していくとの期待をしている市場参加者も少なくないようです。

2022年後半ほど株価は上がりにくくなるとの見方も

ここまでを総合すると、2022年は「2021年ほどではないが、ある程度はアメリカ株価の上昇は期待できる」というのが大方の市場の見方といえそうです。さらに時期を区切って考えてみると、年の前半の方が順調で、後半〜年末に差しかかるほど下落リスクが高くなる、との見方もあります。

2022年の前半は、早くとも中ごろから利上げが開始するかどうかというところ。FRBのバランスシートの縮小もまだ進まない頃でしょう。経済環境はといえば、セクターによっては、まだまだコロナからの力強い回復が続くと期待できます。したがって、金融政策の変化による影響よりも、企業や経済の成長力が株価を支える効果の方が大きいと考えられるのです。

一方で、これが2022年後半になると利上げが開始され、もしFRBの見立て通りなら2022年末には1%近辺まで政策金利が上昇。またバランスシート縮小が開始されれば、市中の現金は吸い上げられていきます。一方で、セクターにもよるとはいえ、ポストコロナからの経済回復は一巡するセクターが増え、ある程度の成長率に落ち着いた経済状況になると想定されます。

FRBでは2021年12月時点で、2023年の実質GDP成長率は2%台まで減速するとの見方を示しており、やはり「コロナによる力強い経済回復が一巡する」と考えているようです。したがって年後半は、前半とは打って変わって政策の引き締めによる株価への与える影響が、経済の成長性の効果よりも大きくなると想定されるわけです。

日本の政策や市場への影響を考える

さて、日本の投資家の場合、アメリカのこうした動きに対して、日本にはどのような影響があるのか気になる方も少なくないでしょう。

おそらく、金融政策については日本はすぐには変化がないと思われますが、さまざまな相場には影響が出る可能性もあります。最後に、日本の政策や市場への影響を紹介します。

日本の金融政策への影響は小さい

まず、日本の金融政策は、海外の動向よりも、日本の経済環境やインフレ率などを踏まえて決定されます。日本では長期間にわたり物価が下がっていくデフレ、もしくは低インフレに悩まされており、それは現在でも解消されていません。

いくら海外が利上げを開始しようとも、まず国内のインフレが上向いてこない限り、急激な政策変更は考えにくいというのが一般的な見方です。経済成長を見ても、日本はアメリカより低水準にとどまるとの見方が強く、金融緩和を継続しやすい経済環境がまだ続くと想定されています。

以上のことから、日本の金融政策に対してはアメリカの金融政策の正常化の影響は小さいといえるでしょう。

為替相場は円安に振れやすい環境が予想される

アメリカだけで利上げが進み、日本がマイナス金利の金融政策を継続するとなれば、両国では金利差が拡大すると考えられます。また、一般的に経済成長が力強い国の通貨の方が積極的に投資が行われ、その通貨には上昇圧力がかかります。

これらを総合すると、ドルと円を比較した場合には、ドルの方が上昇しやすい局面にあるといえます。ドル円の為替相場は、近年円安・ドル高に振れており、足元では1ドル=115円を超えるタイミングも散見されます。

こうした円安の進行具合を背景に、一時的に調整するタイミングがないわけではありませんが、やはり年を通じてみると円安・ドル高局面の継続を見込む市場参加者が少なくありません。

株価に対しては好悪併存も、緩やかな上昇が期待される

日本の株価については、好悪両面ありますが、日本もまたポストコロナの経済回復の余地が残されていることを踏まえると、やはり緩やかな上昇が期待されています。

好材料は円安による輸出企業の業績伸長や、FRBの適切な政策変更による、急速なショックの回避です。金融引き締めは「バブルや経済ショックを避ける」ために行われるものでもあるため、「FRBが適切に対応してくれる」と市場が期待を寄せている状況が、株価の下支え要因になる可能性もあります。また輸出企業にとっては、円安は海外でモノを安く販売しやすくなるためポジティブです。

一方で、悪材料という意味では、海外の経済回復ペースの減速の波及や円安の輸入セクターへの悪影響です。海外、特にアメリカは年後半にかけては経済回復が鈍化し、金融政策の引き締めの影響が強まってくると懸念されています。

こうした経済回復の鈍化は、日本の株価にとっても足枷要因となるでしょう。また円安は輸入する企業にとってはコスト高につながります。現在は原油をはじめとした資源高が続いているため、そこに円安が重なってしまうことで、以前よりも円安の悪影響が大きくなる可能性も想定されます。

以上のように好悪併存しているわけですが、日本国内に目を向けると、まだまだコロナからの経済回復の途上にあります。2022年も緩やかに経済回復が進むと想定され、これが日本の株価の上昇要因となると期待できます。

本格的な金利上昇はまだ先

不動産投資を行う方、住宅購入を行う方などにとって関心の高い金利水準。教科書的には金融引き締めは金利上昇要因であり、実はアメリカでは長期金利の上昇がジリジリと始まっています。

一方で日本はというと、引き続きグローバルで見ても低位の状態が継続しています。金利は海外の市場動向や経済環境の影響も受けますが、基本的に国内のインフレ率や金融政策の影響の方が大きいもの。ここまで紹介した通り、日本では緩和的な金融政策の長期化や低インフレが想定されていることから、金利が本格的に上昇するのは当面先であると想定されます。

とはいえ、すでに金利は歴史的な低水準となっているため、これ以上大幅に低下する余地もあまりないでしょう。そのため、ローンなどの借入れを行うタイミングとして、現在は好機といえます。

緩やかな経済回復が相場の下支えになる中、想定外の引き締めに注意を

今回紹介したように、高インフレや経済回復の速さを背景に、アメリカでは従来の想定よりペースの速い金融政策の正常化が進められています。過度に速い金融政策の正常化や引き締めは、経済の減速要因になりかねませんが、現時点では市場は冷静に政策を見極めています。

ペースは違えど日米とも経済回復の進捗が株価を支えることで、年を通じてみれば緩やかな株価の上昇が期待できそうです。

一方で、FRBの想定通りに高インフレが緩和しない場合などには、現時点の市場の想定よりもさらに過激なペースで金融引き締めを行うようになる可能性もゼロではありません。今後もFRBの金融政策の動向や、FOMC参加者の経済や政策金利に対する見方を逐一チェックしていくことをおすすめします。

<参考>

https://www.smd-am.co.jp/market/ichikawa/2022/01/irepo220107/

https://jp.reuters.com/article/idJPL4N2TT3SA

https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

https://jp.reuters.com/article/usa-fed-minutes-idJPKBN2JF1R1

https://www.jetro.go.jp/biznews/2021/12/8f6fa849b1cd49e9.html

https://www.daiwa-am.co.jp/specialreport/market_letter/q0h46f0000009c9i-att/20211220_03.pdf

https://www.nri.com/jp/knowledge/blog/lst/2022/fis/kiuchi/0112

https://toyokeizai.net/articles/-/479084?page=3

https://www.franklintempleton.co.jp/market_info/us/letter/US_letter_20211222.pdf

https://shikiho.jp/news/0/499629

https://www3.nhk.or.jp/news/html/20211217/k10013390901000.html

https://www.mri.co.jp/knowledge/insight/ecooutlook/2021/20211116.html

https://fx-rashinban.com/b00001-JPY/a12331-2022

https://diamond.jp/articles/-/292904

https://www.smd-am.co.jp/market/ichikawa/2021/12/irepo211220/

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード