転職・退職するときに知っておきたい社会保険や年金の仕組み。すぐ入社しない場合は要注意

近年、「より良い条件の仕事を探すため」に転職する人が増加しており、なかでも従業者規模の大きい企業で転職者が増加しているようです。総務省統計局の労働力調査によると、2019年の転職者は過去最高の351万人でした(1946年調査開始以来)。2020年は新型コロナウイルスの影響もあり転職者数は減少しましたが、コロナが収束したのちは、転職の動きは戻るのではないでしょうか。

転職を考えるうえで、ぜひ気をつけていただきたいのが社会保険です。会社員として加入している社会保険が退職したらどうなるのか、理解していないという方も多いのではないでしょうか? そこで今回は、転職を考える際に知っておきたい社会保険、特に年金について解説します。

CONTENTS目次

退職後の社会保険はどうなる?

会社員として加入する社会保険は5つあります。医療を保障する「健康保険」、介護に備えるための「介護保険」(40歳以上)、老齢期に年金を受け取る「厚生年金保険」、失業時の生活費を保障する「雇用保険」、労働者が勤務中の事故等でケガや病気になったときに治療費と生活費の保障をする「労災保険」です。

これらは会社員となった瞬間に加入となりますが、退職と同時に資格を失います。それぞれ退職したらどうなるかを事前に知っておきましょう。

健康保険および介護保険

健康保険(40歳以上は介護保険も)については、会社員は「全国健康保険協会」または「健康保険組合」に加入し、会社と折半で保険料を負担しています。

退職するときは、速やかに本人および扶養家族の「健康保険証」を会社に返却します。退職日の翌日から「健康保険証」は使えなくなります。かわりに「健康保険資格喪失証明書」を受け取ります。退職後の手続きに必要なものですので大切に保管しましょう。

厚生年金保険

日本の公的年金である厚生年金保険は、20歳以上60歳未満の人に加入が義務付けられている「国民年金」と、会社員・公務員の方が加入する「厚生年金保険」の2階建てです。会社員は勤めている会社を通じて「厚生年金保険」に加入し、同時に「国民年金の第2号被保険者」となっており、保険料は会社と折半で負担します。

退職に伴い「厚生年金保険被保険者」の資格を失うため、転職先が決まっていない場合は「国民年金第1号」へ切り替えが必要です。マイナンバーの普及により減ってはいますが、「年金手帳」を会社に預けているという場合は忘れずに返却してもらいましょう。

雇用保険

会社に勤めている時には「雇用保険」に加入しています。保険料は会社負担が2/3、自己負担は1/3です。

退職すると会社から「雇用保険被保険者離職証明書1.2」と「雇用保険被保険者証」が送られてきます。転職先が決まっておらず、再就職活動をして「失業等給付」を受け取る場合には「ハローワーク」で求職の申し込みをする必要があります。

参照:ハローワークインターネットサービス - 雇用保険の具体的な手続き

労災保険

労災保険は、労働者として会社に勤めると同時に被保険者となります。保険料は会社が全額負担しており、会社員側の負担はありません。退職と同時に資格を喪失します。

ただし、勤務中の事故等で補償を受ける権利は、労働者の退職によって変更されることはありません。

転職時の注意事項

転職の際に気をつけたいのは、次の会社に勤めるまでに空白の期間があるときです。しっかり必要な手続きをして、1日も無保険状態とならないよう気をつけましょう。

次の会社に就職するまでの期間によって、退職後の手続きは違います。それぞれのパターンで見ていきましょう。

退職日の翌日に再就職する場合

前の職場の退職日と次の就職先の入社日が連続している場合、再就職先の会社が加入の手続きをします。そのため、自分で手続きすることはありません。

健康保険と厚生年金保険の資格取得手続きは同時に行われます。健康保険は再就職先の会社において加入し、健康保険証が交付されます。40歳以上であれば介護保険も健康保険と一緒に加入となります。自身で提出が必要な物は「健康保険資格喪失証明書」「健康保険被扶養者異動届」(扶養家族がいる場合)等です。

厚生年金保険も同様に転職先の会社で加入手続きをします。「年金手帳」等必要なものを転職先の会社に提出します。

雇用保険に加入するためには、前の会社からもらった「雇用保険被保険者証」が必要です。また雇用保険に加入すると同時に労災保険の被保険者となります。

年の途中で転職して新しい会社で年末調整を依頼する場合には「源泉徴収票」の提出が必要です。その他「マイナンバーカード」など会社からの求めに応じ、必要なものを速やかに提出して手続きをしてもらいましょう。

参照:就職したとき(健康保険・厚生年金保険の資格取得)の手続き|日本年金機構

転職先の入社日まで間がある場合

無職の間、加入すべき社会保険は「健康保険」「介護保険」(40歳以上)「国民年金」です。前の会社を退職してから次の会社に入社するまで間が空いている場合には、自分で手続きをする必要があります。退職日の翌日から原則14日以内に手続きしなくてはなりません。

放置していると、その期間に万が一のことが起きたときに保障を受けられないというデメリットが発生します。

健康保険・介護保険に加入する

ここでは前の職場で「全国健康保険協会」の健康保険に加入していた人を例に説明します。

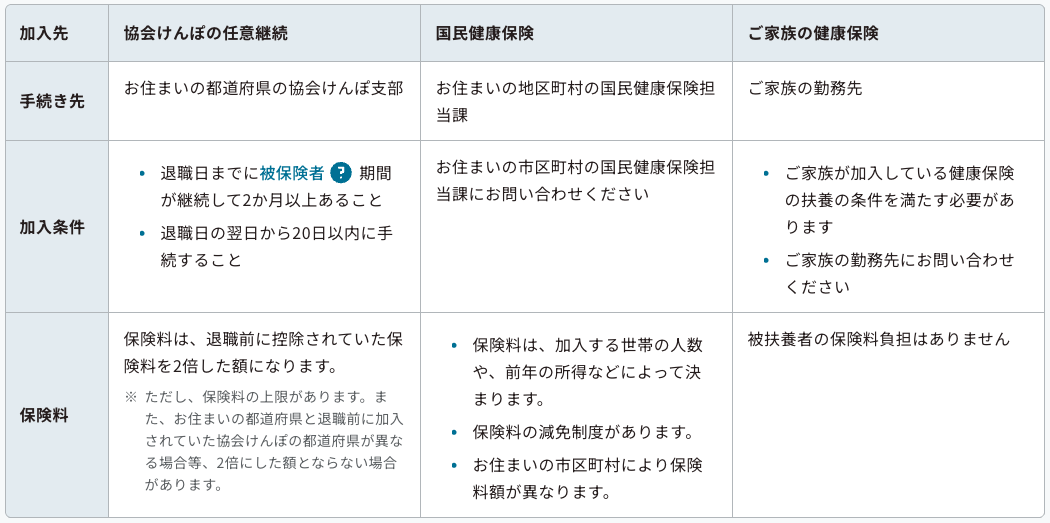

退職後に次の勤務先が決まっていないとき、加入できる健康保険の選択肢は3つあります。「協会けんぽの任意継続」「国民健康保険」「家族の健康保険(被扶養者)」です。

手続き先は「協会けんぽの任意継続」は「都道府県協会けんぽ支部」、「国民健康保険」は「住んでいる市区町村」、「家族の健康保険(被扶養者)」は「家族の勤務先の会社」です。40歳以上の方は健康保険に同時に介護保険も加入となります。

それぞれ加入条件や保険料が違います。しっかり比較をして、選びましょう。

引用:退職後の健康保険|任意継続|給付と手続き|協会けんぽ

引用:

引用:国民年金に加入する

20歳以上60歳未満の人は国民年金への加入義務があるため、退職後に次の勤務先が決まっていないときの選択肢は2つあります。「国民年金第1号被保険者」か、厚生年金に加入している配偶者の被扶養者である「国民年金第3号被保険者」のいずれかです。

手続き先は「国民年金第1号被保険者」は住んでいる市区町村の役所・役場の国民年金担当窓口または年金事務所の窓口です。「国民年金第3号被保険者」は配偶者の勤務先を通して、健康保険の被扶養者と同時に書類を提出します。

確定拠出年金も確認しよう

転職前の会社で国民年金、厚生年金保険の2階建ての年金制度の上に3階建ての部分として「確定拠出年金」に加入していた人は、さらに手続きが必要です。種類別に解説します。

企業型確定拠出年金(企業型DC)

転職先に企業型確定拠出年金(企業型DC)がある場合は、転職先が採用している制度に加入することになります。手続き方法は転職先の会社に確認してください。

転職先に企業型DCがない場合やしばらく再就職しない場合は「個人型確定拠出年金(iDeCo)」の口座を開設して、企業型DCの資産をiDeCoに移換しましょう。

移換手続きは、自分で金融機関を選び、退職後6カ月以内にiDeCoへの資産移換の手続きします。手続きをせずに放置していると、企業型DCの資金は現金化され「国民年金基金連合会」に自動的に移換となります。

なお国民年金基金連合会に自動移換となった場合は、資産の運用がされずに管理手数料がかかり、通算加入者等期間(老齢給付金の受給要件)にカウントされません。

企業型DCの資産は、60歳まで資産の引き出しができません。新たな掛金の積み立てや運用指図を継続するためには、iDeCoに加入して企業型DCの資産を移換することが必要です。

個人型確定拠出年金(iDeCo)

「個人型確定拠出年金」に加入していた人は、退職後に「登録情報の変更届」が必要です。すぐに新たな会社に勤める場合、転職先の会社が導入している企業年金制度によって手続きが違いますので、新しい会社に確認しましょう。

しばらく会社に勤めない場合には、国民年金1号、もしくは国民年金3号となりますので「種別変更届」が必要です。また、「資格喪失届」を提出し「運用指図者」になることも可能です。詳しくは下記のサイトでご確認ください。

参照:iDeCo加入者で転職・退職された方へ|転職・退職された方|iDeCo(イデコ・個人型確定拠出年金)【公式】参照:転退職に伴う年金資産移換等早見表|iDeCo(イデコ・個人型確定拠出年金)【公式】(PDF)

損をしない退職日の決め方とは?

会社員が負担する社会保険料は、被保険者資格を取得した日の属する月から、喪失した日(退職日の翌日)の属する月の前月まで発生します。多くの会社では毎月の給与から前月分の保険料を控除しています。

月の途中で退職した場合、退職月の保険料は発生しないので、「前月分の保険料」だけ退職月の給与から控除します。

月末に退職した場合は、喪失日は退職日の翌日となるため、退職月の分まで保険料を負担することになり、退職月の給与から「退職月の前月分」と「退職月」の2カ月分の保険料を控除することになります。

このように退職日により前の会社の最終給与から引かれる社会保険料に違いが出ます。すでに転職先が決まっている場合と決まっていない場合に分けて、退職日による社会保険料の負担の違いと退職日の決め方を解説します。

退職日の翌日に再就職する場合

月の途中で退職して翌日新たな会社に入社する場合、前の会社で退職月の前月分まで社会保険料を負担し、新たな会社で当月分を負担することになります。例えば3月15日に退職し、3月16日に就職した場合、2月分までを前の会社で払い、3月分から新たな会社で払います。

月末に退職した場合、退職日の翌日が喪失日となるため、前の会社で退職月までを負担し、新たな会社は当月分から負担します。例えば3月31日に会社を退職し転職した場合、3月分まで前の会社で保険料を負担し、新たな会社では入社日が4月1日となるため4月分から負担します。

どちらの場合でも空白の期間はなく、継続的に社会保険に加入し保険料を会社と折半で負担することになります。つまり、前の職場から次の転職先に空白期間がなければ、退職日は特に意識しなくてもかまわないといえます。

転職先が決まってない場合

月の途中で退職してしばらく転職活動などする場合、前の会社で退職月の前月分までを負担し、当月分は切り替え手続き後の社会保険料を自分で全額負担します。

月末に退職した場合、退職日の翌日が喪失日となるため、前の会社で退職月までを負担し、翌月分から社会保険料を自分で全額負担します。

健康保険を例に説明をすると3月15日に会社を退職した場合、前の会社で「全国健康保険協会」(協会けんぽ)に加入していた場合、2月分まで保険料を支払います。保険料は会社と折半で負担します。3月16日からは「協会けんぽの任意継続」「国民健康保険」「家族の健康保険(被扶養者)」から選びます。

「家族の健康保険(被扶養者)」になる場合をのぞいて保険料は全額自己負担となるので、一般的には保険料を半額負担してもらっていた時よりも負担が大きくなります。「協会けんぽの任意継続」の保険料は、退職前に控除されていた保険料を2倍した額になります。

「国民健康保険」の保険料は、加入する世帯の人数や、前年の所得によって決まりますので、年収が高かった方や扶養する家族が多い方は負担が多くなります。そのため、退職日は月末にして、前の会社で退職月まで会社と折半で負担し、翌月分から社会保険料を自分で全額負担する方がお得といえるでしょう。

なお、「家族の健康保険(被扶養者)」になる場合は月の途中で退職して、退職の前月までとした方が社会保険料を節約できますが、厚生年金保険料も前月までとなってしまうため、将来受け取る年金を増やしたいのであれば、月末に退職するという選択も考えられます。

社会保険について理解を深めよう

キャリアアップや給与を増やすための転職はこれからも増えていくものと思われます。転職する際には、社会保険の手続きが必ず発生します。社会保険は万が一に備えるための大切な公的保障制度です。内容をしっかり理解し適切に手続きをして、加入もれなどにならないよう気をつけましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード