不動産投資経験者なら次のマンション投資はワンルームVSファミリー、どちらのタイプ?

不動産投資をすでに始めているという経験者の方が、次に区分のマンション投資をするならワンルームタイプかファミリータイプ、どちらのマンションにするのがよいでしょうか。経験者が重視するポイントなどを解説します。

どういう人が区分マンション投資を行うか

区分マンションは少ない初期費用で行えるため、不動産投資初心者は行いやすいです。

1棟買いはリターンが高い分リスクも高く、また、多額の自己資金が必要となり、自己資金の調達が困難な場合は購入もできません。それに比べ、区分マンションはリターンは低いけれど、リスクも低く、物件によっては多額の自己資金を用意する必要もありません。

そのため、不動産投資を始める人は区分マンションを購入することからスタートする人が多いです。もしくは、既に不動産を所有している人で、金融機関による融資枠が足りない人は、区分マンションの所有を増やしていき、キャッシュを少しずつ貯めてから、将来1棟買いをするパターンもあります。また、ある程度不動産を所有し、その過程で、税金対策のために、新築の区分マンションを購入するパターンもあります。

購入した区分マンションにかかる、経費の申告によって、支払い過ぎた税金を還付してもらえることがあるためです。そのため、減価償却費の申告をして、初年度の節税効果のために区分マンションを購入する人もいます。それでは、区分マンションのワンルームとファミリータイプの違いをみていきます。

ワンルームとファミリータイプ、2つの違い

ワンルームとファミリータイプでは当然、初期費用や利回り、リスクやリターン、ターゲットもそれぞれ違ってきますが、大きな違いは何といっても立地の基準です。

ワンルームの立地は、利便性を重視します。物件の近くに、コンビニや病院、銀行があるかなどです。スーパーが近くにある場合は、商品価格もチェックします。物件の賃料設定と合うなど、判断材料になるからです。後述しますが、ワンルームは利回りが高く、しかし供給過多の傾向にあります。

ファミリータイプの立地は、環境を重視します。物件から保育施設や公園、交通量なども確認します。最寄り駅へ往復してみたり、周辺環境の治安、人気のある校区などもチェックします。

ファミリータイプは、利回りは低いですが、長期入居という安定性があります。

短期保有か長期保有か

不動産投資をするときの利益として、価格が購入時より上昇したら売却をして得る利益(キャピタルゲイン)と、家賃収入を得る利益(インカムゲイン)があります。

ワンルームは、購入後にお金をかけずリフォームをする事が可能です。また、初期費用が少なくても購入することがでるため、キャピタルゲインの投資方法としても向いています。

一方、ファミリータイプは長期保有でインカムゲインの投資方法に向いています。地域の特性を活かし、時間をかけて着実に家賃収入を得ることができ、安定性があります。もちろん、どちらも入居者がいる場合の話です。

修繕費用などは、ワンルームは低くてファミリータイプは高くなりますが、それ以外にも長期保有するのか、短期で売却を行うかで内容も変わってきます。

長期保有、または永久保有を目的とするなら、修繕計画を練りしっかりとリフォームに費用をかける方が得策ですが、短期保有の計画で、売却益を生み出す事が目的の場合は、一面の壁紙や照明を変えるなど、なるべくコストがかからず、なおかつ退去後に家賃を上げることが可能な、付加価値を付けたリフォームを心がけます。

また、長期保有と短期保有では、名義が個人か法人かによっても、かかってくる税金が変わります。個人で5年以内に売却した場合は、売却益に40%近くの税金がかかります。しかし、5年を過ぎると約20%で済みます。そのため、売却するなら購入から5年以上たってからの方がいいです。

法人で購入した場合は、保有期限によって税率は変わりません。法人で売却する場合は、平成30年度では33.59%の税率がかかるため、所有期間5年以下であれば法人所有で売却をした方がかかる税率は少なくなります。

不動産投資の出口戦略。成功するための4つの手法

新築・中古比較

不動産の利回りが新築より中古の方が高いことは、区分マンションも同じです。新築は購入価格が割高になっているため、購入価格は直接利回りに影響を与えるためです。

しかし、先述した節税対策として区分マンションを購入する際は、購入価格が高い新築の方が有利です。経費として払うべき出費が、支払うべき税金と相殺されるためです。

中古で区分マンションを購入する際、月額の建物管理費と修繕積立金は、賃料の約20%~30%で見積もります。また、すでに積み立てられている修繕積立金の額は、必ず確認することが重要です。実際、築古の建物は修繕積立金が修繕費用に満たず、あとで不足分を支払う必要が出てきたり、修繕費が上昇することもあるため、購入時には建物の劣化や損傷に注意することが大切です。

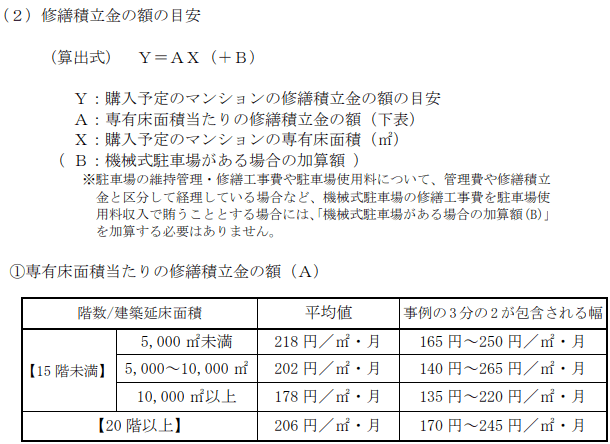

区分マンションは主に15階未満が多いため、ワンルームとファミリータイプのそれぞれの修繕費の目安として、国土交通省のガイドラインを参考にすることができます。

出所: マンションの修繕積立金に関するガイドライン 平成23年4月 国 土 交 通 省

出所:

出所: 資産性

物件の資産性とは、担保力のことです。担保力は、融資をうける基準となるもので、その物件を売却する際にどれくらいの値打ちが付くかが目安となります。

区分マンションは建物の所有権のみのため、どうしても土地建物がある1棟に比べると、銀行からの担保力は低くなります。しかし、区分マンションは、担保力が低くても現金投資でゆっくり資産拡大を行うことができ、リスクも低く着実にキャッシュを増やすことができます。また、投資用ローンには団体信用保険もつきますので、生命保険変わりにもなります。オーナーがローン返済中に亡くなってしまったり、高度障害状態になるなどして返済ができない状態に陥った際、銀行などの債権者に対してローンの残高を代わりに支払ってくれる保険です。そのため、遺族にはローンのない不動産が資産として残ります。負債のない不動産は、賃貸に出しても住居としても利用できます。

将来性

将来的に所有する区分マンションの1室にオーナーが住むなど、ワンルームもファミリータイプもどちらも利用価値はあります。

ワンルームは、立地がよければ不動産投資家へ売却できます。また、なかなか入居者が見つからず空室期間が続きそうな場合は、工夫とアイディア次第で時間貸しをするという事も可能です。場所によっては地域貢献もかねて、お年寄りの集まりや、ママ友コミュニティなど、時間貸しをしているオーナーもいます。その他、リフォームを行うのであれば高齢化社会を意識して、手すりを取り付けたり、バリアフリーにするなどユニバーサルデザインを取り入れることもできます。このような利用方法や、リフォームにニーズがある場合は、もちろん利回りもぐんと上がります。

一方、ファミリータイプでは、郊外の再開発などで、将来発展する見込みのある街などが注目されます。買い手は不動産投資家だけでなく、住居用へ購入を希望する人もいます。しかし、全国的な人口低下、高齢化社会、少子化などによりファミリータイプの方が将来性は低いといえます。

最近では、遠隔操作による施錠が可能なスマートキーや、照明やエアコンを制御する室内コントロールなど、IoT設備などの導入で、他の物件と差別化を図るオーナーも増えています。後付け可能な機器もありますので、築古の区分マンションでも導入は可能です。

この場合は、部屋数が少なく、設置しやすいという点で、ファミリータイプよりワンルームの方が導入しやすいといえます。

ワンルーム複数所有

ワンルーム1戸のキャッシュフローは低いです。しかし、ワンルームの物件数自体は多いため、ワンルームを複数買い増しをしていき、所有することによって、キャッシュフローを上げ、空室による収益低下リスクも分散することができます。複数購入する場合は、それぞれの購入時期をずらしたり、築年数や立地、構造を変えるなど、さまざまな種類のワンルームマンションを購入することが、空室リスク、災害リスクなどの分散へと繋がります。ただ、購入時、売却時にそれぞれ仲介手数料や登録免許税がかかる事も念頭におきます。

不動産投資でコンパクトマンションを選ぶメリット・デメリットとは?

収益力

ファミリータイプよりワンルームの方が、利回りは高いです。これは、この二つの専有面積が異なるからです。比較には、1坪あたりの賃料単価を用いますが、ファミリータイプの専有面積は概ね、70m2~80m2に対し、ワンルームは18m2~25m2が中心です。ファミリータイプはワンルームより3倍近くあります。しかし、専有面積が3倍だからと言って、賃料も3倍に設定できるわけではありません。また、ファミリータイプは共有部のエントランスや廊下を広くしたり、装飾品などを豪華にしている物件もあることから、共有部の費用が物件価格に加算されていることを考慮すると、結果的に利回りは低くなります。以上の観点から、収益性はファミリータイプよりワンルームの方が高いです。ちなみに、ファミリータイプは住宅金融支援機構より受ける、融資フラット35を利用して賃貸に出す事は、契約違法とされています。

利回りの高い物件が必ずしも、よい物件とは限りません。あくまで、入居者がいる場合の話で、入居者がつきにくい物件では机上の空論になってしまいます。収益性に関しては、表面利回りだけでなく、実質利回り、その他の周辺環境や、築年数、周辺の入居状況なども調査し、全体の安全性をみることが前提となります。

リスク回避

ワンルームは、孤独死による瑕疵物件となるリスクがあります。これからの高齢化社会にともない、そのような事態に備える孤独死保険が存在します。火災保険に特約でつけることができる場合もあります。保険会社によって内容は異なりますが、主な内容には原状回復費や事故対応費用が含まれます。とくに、死後長期にわたり放置された場合は、住居の清掃や原状回復に多大な費用がかかることもあり、保険に加入することによって、リスクの軽減になります。

ファミリーマンションは、メンテナンス費としての管理費や、修繕費が上昇していく傾向にあるため、初めから賃料の30%分は積み立てておきます。また、空室リスクを想定し、例えば入居率が20%まで下がってしまった時に、損益がどのくらいになるのか、など複数のパターンで検討して簡単な損益計算書などを作ってみることをお勧めします。

非公開物件

売却理由にもよりますが、区分マンションの非公開物件はワンルームよりファミリータイプの方が多いです。事情により、誰にも知られずに物件を売却したい人、また、法人が資金繰りのために売却を急ぐ人や、土地や建物を相続によって取得したものの、所得税の支払いに窮し、売却するなど人によって状況はさまざまです。いずれにしろ、非公開物件には、売りたい事情があるため、安くて利回りのよい物件が見つかることもあります。そのため、掘り出し物の物件を見つけることも可能です。非公開物件の情報は、一般には入手困難なため、不動産会社へ問い合わせます。

地方銀行の融資動向

不動産投資への融資引き締めは、過去と比べると厳しいものになってきてはいますが、それでも現時点では、全面的な融資規制ではなく、オーナー属性や対象不動産の担保力を考慮した選別融資にとどまっています。特に地方銀行は、年々赤字の経営が続いているため、金融庁からの経営指導が入り、融資事業の見直しを進めています。不動産事業は、他の事業と比べると、安全性が相対的に高く、企業の業績や財務内容とは違い、将来の事業リスクの予測やチェックも比較的しやすいです。特に信用組合や信用金庫は地元の情報に精通しているため、信頼関係を築いていく上でも、興味がある地区について相談をすれば、丁寧に対応をしてくれます。基本的には、前途したようにワンルーム、ファミリータイプそれぞれの立地条件をもとに、さまざまな地域の賃貸需要を調査していけば、分散投資の観点では、地方の区分マンションを購入することも一案だと思います。

まとめ

いかがでしたでしょうか?どちらに投資するかはオーナーごとの考え方やオーナーが置かれているその時の状況によって違いますが、どちらにもメリットおよびデメリットがあります。いい物件との出会いもあります。幅広い視野で、最適な投資を行いましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード