新NISAの投信積立、積立日はいつがベスト?

2024年に新NISAが開始されてから約1年半が経過しました。新NISAで特に人気があるのは低コストインデックスファンドの「eMAXIS Slim全世界株式(オール・カントリー)」(愛称「オルカン」)と「eMAXIS Slim米国株式(S&P500)」です。毎月積立投資をしている人がほとんどでしょうが、ここで気になるのが積立日は何日にするのがベストなのかということ。

積立のタイミングをめぐっては、いろいろな意見があります。「月初がいい」「月末がいい」「五十日(ごとうび・5と10のつく日)を避けた日がいい」という具合です。一方で「長期間だとパフォーマンスの差はなくなるから積立日は気にするな」という意見もあり、名の知れた専門家やインフルエンサーもたびたび発言しています。

しかし、これらの意見に根拠はあるのでしょうか。きちんと検証して情報発信しているのでしょうか。この後ご紹介する結果を見れば、いかにテキトーなのかがわかります。筆者は、過去データを元にファクト(事実)に基づいて、積立日のベストタイミングをお伝えします。

積立日は重要か?

「eMAXIS Slim全世界株式(オール・カントリー)」と「eMAXIS Slim米国株式(S&P500)」どちらも、純資産総額は6兆円を超えています。2024年以降、基準価額及び純資産総額は右肩上がりで推移していますので、新NISA開始のタイミングでこれらのファンドに投資を始めた人の多くが儲かっていることでしょう。

ただ株式相場はずっと順調だったわけではありません。2024年8月に「日本版ブラックマンデー」、2025年4月に「トランプショック」と呼ばれる暴落が発生しました。暴落がたびたび起こるマーケットにおいては、積立日は重要そうに思えます。

そこで、過去のデータに基づいて検証をしていきます。

積立日の検証:前提・データを整理

検証する積立日

積立日は「第1営業日(月初)」「5日」「10日」「15日」「20日」「25日」「最終営業日(月末)」を検証しました。「5日」「10日」「15日」「20日」「25日」が休日の場合は、翌営業日に積み立てることとします。単に「月末」とした場合、月末が休日だと積立日を翌営業日とする金融機関もありますが、当月の「最終営業日」で統一しています。

検証に選んだ投資信託(株式指数)

検証に使用する投資信託は以下のとおりです。

|

S&P500は米国株、TOPIXは日本株、MSCIコクサイは日本を除く先進国の株式の動向を表す株価指数です。ただし、株価指数に直接投資することはできません。

S&P500の株価指数の推移で検証している動画がありますが、為替レートの変動が全く考慮されていませんでした。鵜呑みにするのは危険です。

これらの代表的な指数と連動を目指すインデックス型投資信託の中で、運用実績が長い投資信託を選んでいます。なお、S&P500に連動するインデックス型投資信託で20年以上の運用実績を持つものはありません。オルカンが連動する全世界株価指数は「MSCI ACWI」ですが、これに連動するインデックス型投資信託で20年以上の運用実績を持つものはありません。

そこでMSCIコクサイを代用しています。S&P500や、オルカンが連動する全世界株価指数「MSCI ACWI」と似たような値動きをします。同指数に連動する「野村外国株式インデックスファンド(確定拠出年金)」は20年以上の運用実績があります。

検証する積立期間

積立期間は5年、10年、20年で検証します。

直近5年(2020年6月1日〜2025年5月31日)、直近10年(2015年6月1日〜2025年5月31日)、直近20年(2005年6月1日〜2025年5月31日)の3つの期間に積立投資をした場合の資産額を計算します。

検証結果1:積立日の違いで、20年で約74万円の差に

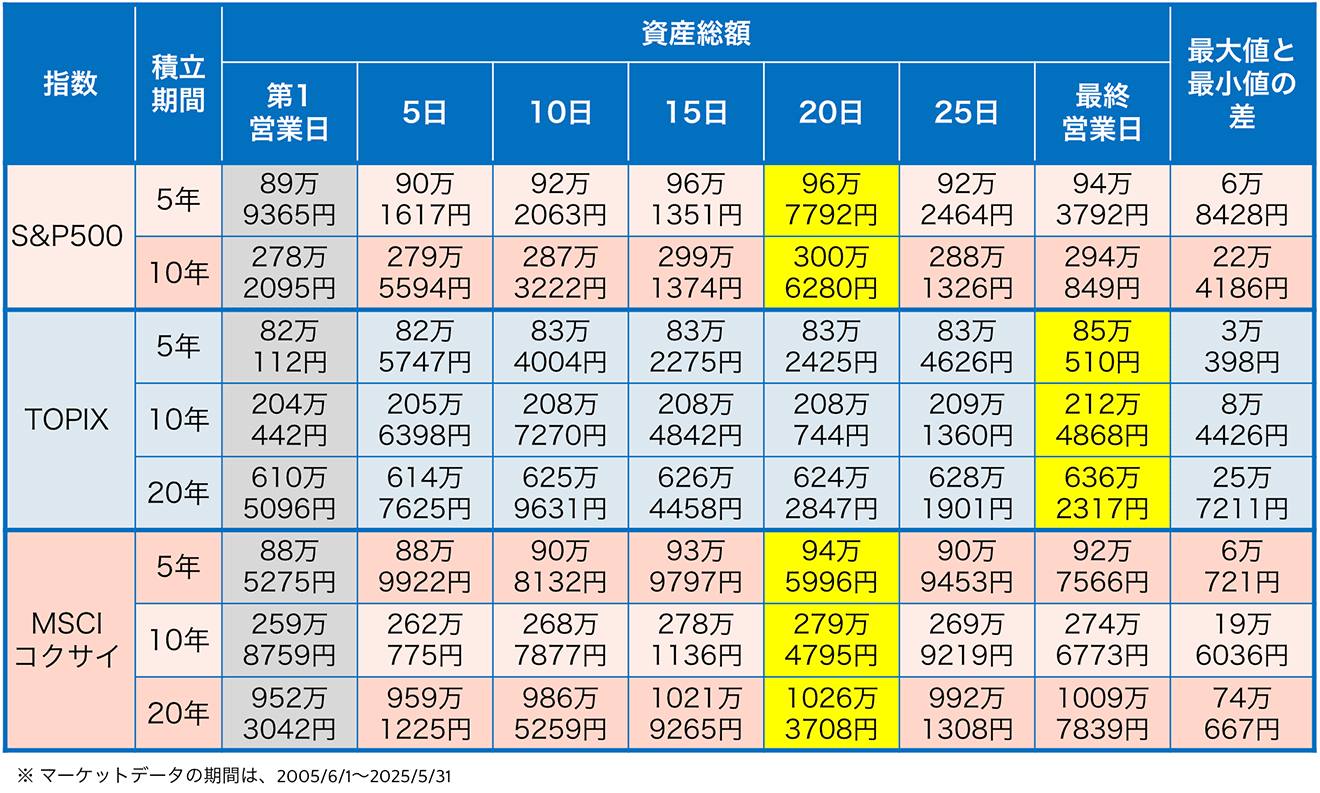

以下の表は、新NISAで毎月1万円を積立投資したときの資産額です。

<積立日の違いによる資産額>

表内、黄色にしたところが資産額の一番多い積立日で、灰色にしたところが資産額の一番少ない積立日です。

S&P500では、資産額が一番多い積立日は20日です。一番少ない積立日は第1営業日。最大値と最小値の差額は、積立期間5年で6万8,428円、10年で22万4,186円です。

TOPIXでは、資産額が一番多い積立日は最終営業日です。一番少ない積立日は第1営業日。最大値と最小値の差額は、積立期間5年で3万398円、10年で8万4,426円、20年で25万7,211円です。

MSCIコクサイでは、資産額が一番多い積立日は20日です。一番少ない積立日は第1営業日です。最大値と最小値の差額は、積立期間5年で6万721円、10年で19万6,036円、20年で74万667円です。

20年で約74万円も違うのであれば、「長期間だとパフォーマンスの差はなくなる」という情報は、全く信用しない方がいいでしょう。とはいえ、この結果だけを踏まえると、「20日」または「最終営業日」に積み立てるのがよいとなりそうですが「偶然」の可能性があります。

検証結果2:観測時期によってバラツキがあるが「25日」がベター

積立日の検証:検証に選んだ投資信託

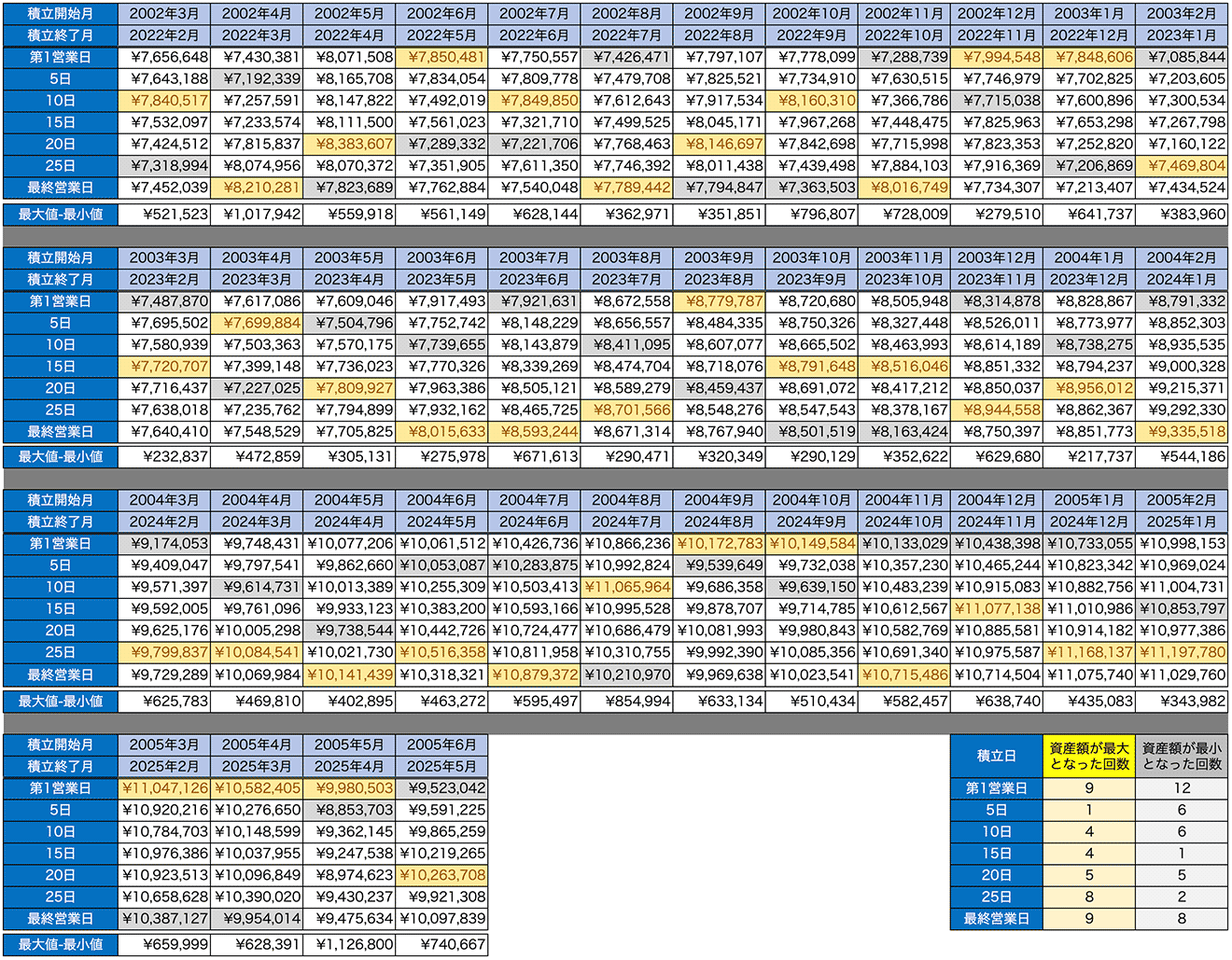

積立日の違いによる差が大きかった「積立期間20年間」を固定し、観測時期をズラして資産額を計算していきます。

使用するファンドは、野村外国株式インデックスファンド(確定拠出年金)(ベンチマーク指数:MSCIコクサイ)です。同ファンドの設定日は2002年2月22日ですので、「2002年3月〜2022年2月」、「2002年4月〜2022年3月」、・・・、「2005年4月〜2025年5月」、「2005年6月〜2024年5月」と1カ月ずつずらして、全部で40回分を計算しました。

<観測時期を変えた場合の、積立日の違いによる資産額>

※クリックで拡大できます

表が細かくて恐縮ですが、先ほどと同じく、黄色が「資産額が一番多い積立日」、灰色が「資産額が一番少ない積立日」です。観測時期を変えることで、資産額が最大(または最小)となる積立日がバラつくことがわかりました。

これだけバラけているのであれば「積立日を気にする必要ないのでは?」という見方もできますが、より有利な積立日を探すべく、もう少しお付き合いください。

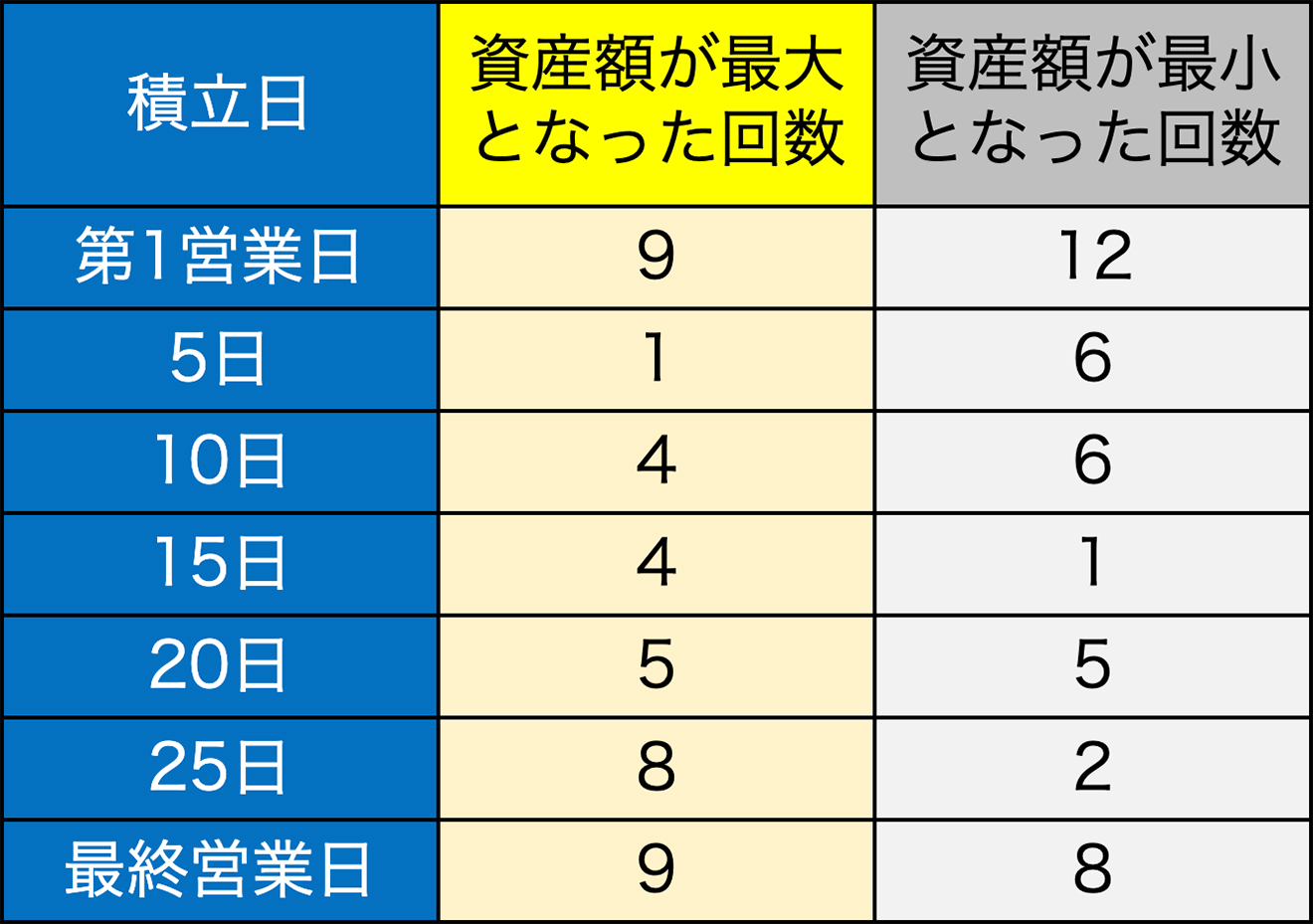

資産額が一番多い積立日および一番少ない積立日を集計すると、以下のとおりになります。

<資産額が一番多い積立日・一番少ない積立日の回数(1)>

資産額が最大となった回数が一番多かった積立日は「第1営業日」と「最終営業日」で9回です。次点が「25日」で8回。資産額が最小になる回数が一番多かった積立日は「第1営業日」で12回。次点が「最終営業日」で8回です。

結果からわかるのは、「第1営業日」と「最終営業日」は資産額が最大にも最小にもなる回数が多いということ。つまり、資産額の変動が大きい積立日だといえます。お金が増える可能性があるものの、お金が減る可能性も相応にあるというわけです。

資産額が最小になる可能性を低くしながら、最大になる可能性を高める積立日は「25日」と言えそうです。実際、概ね資産額が他の積立日よりも多い傾向にあるようです。

ただし、あくまでも過去のデータに基づく結果であり、将来の投資成果を予想・保証するものではありません。その点を踏まえ、投資行動に生かしていただければ幸いです。

新NISAでは「クレカ積立」ができるが、積立日の選択肢が少ない

新NISAでは、クレジットカードで投信積立ができる「クレカ積立」を利用している方も多いでしょう。各社のポイントももらえるのでお得ですが、積立日が固定されています。

<主な証券会社のクレカ積立の積立日>

|

唯一、積立日を選べるのがSBI証券です。ただし、3日〜9日の中からの選択であり、「25日」を選べません。

口座引き落としの場合は、各証券会社とも自由に積立日を設定できます。

<主な証券会社の口座引き落としの積立日>

|

上記証券会社であればどこでも25日を選ぶことができます。

口座引き落としでは、クレカ積立のようにポイントをもらうことができませんが、20年で数十万円の差がつくとなれば、ポイントをもらうよりお得になる可能性があります。クレカ積立を使わずに、積立日を25日に設定するのも一案です。

SBI証券でクレカ積立をする場合は「9日」がベター

SBI証券でクレカ積立を行う場合、積立日は「9日」がベターです。

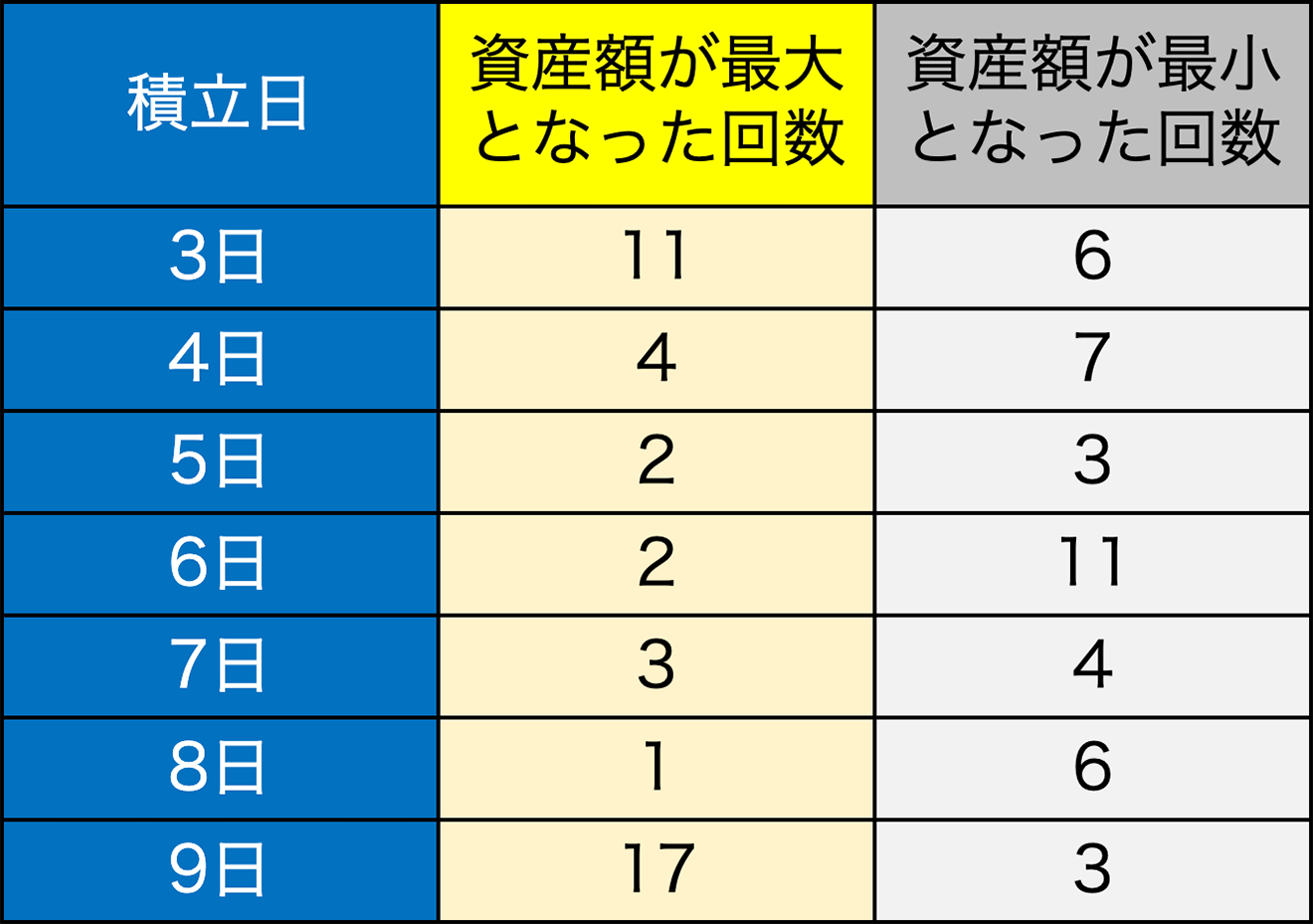

先ほどと同様、野村外国株式インデックスファンド(確定拠出年金)(ベンチマーク指数:MSCIコクサイ)を活用し、「2002年3月〜2022年2月」、「2002年4月〜2022年3月」、・・・、「2005年4月〜2025年5月」、「2005年6月〜2024年5月」と1カ月ずつずらして、全部で40回分を計算しました。

<資産額が一番多い積立日・一番少ない積立日の回数(2)>

資産額が最大になる回数が一番多かった積立日は「9日」となっています。次点で「3日」。資産額が最小になる回数が一番多かった積立日は「6日」。次点で「4日」。「3日」は資産額の変動が最も大きい積立日だといえます。

資産額が最小になる可能性を低くしながら、最大になる可能性を高める積立日は「9日」と言えそうです。実際、概ね資産額が他の積立日よりも多い傾向にあるようです。

ただし、あくまでも過去のデータに基づく結果であり、将来の投資成果を予想・保証するものではありません。その点を踏まえ、投資行動に生かしていただければ幸いです。

「ファクト」に基づいた行動が大切

「『キリのいい日』や『月初・月末』に買いたいと多くの人が思って行動する人が多いだろう。すると、その日の価格が上がって割高になるのでやめた方がいい」と言われれば、もっともらしく感じてしまいます。

このようにデータの根拠がなくても、理由をつけると説得力が増す「パワーオブビコーズ」効果が発揮され、人間は納得してしまう傾向にあります。行動経済学の罠として知られています。

米国の心理学者、エレン・ランガー氏が1978年に発表した論文にあるコピー機の実験が有名です。コピー機の列に並んでいる人に「先に5枚コピーを取らせてください」といったときよりも、「コピーを取らなきゃいけないので先に5枚コピーを取らせてください」や「急いでいるので先に5枚コピーを取らせてください」といった場合の方が、譲ってくれる可能性が高くなるようです。

「コピーを取らなきゃいけないので」は、先にコピーを取る理由にはなっていないのですが、譲ってくれる確率が上がるという不思議です。「理由がある」だけで人は納得しやすい傾向にあることを示しています。

人は権威にも弱いので、億り人や専門家など影響力の大きなインフルエンサーが「△△だから次に値上がりする株はこれ!」などと話していたら、論理的な思考ができなくなる可能性が高まります。

「なんとなくの直感」や「一時の感情」による誤った判断を避けるためには、「ファクト」に基づいた行動が大切です。

今回の検証では、データが取れる期間において、可能な限り客観的な検証を心がけています。その中で、積立日は「25日」に設定しておけば、資産額が最小となる可能性を低くしながら、最大となる可能性が高くなる傾向があるということがわかりました。

とはいえ、トラックレコードが溜まっていけばまた違う結果になるかもしれません。今後も定点観測を行い、都度情報発信していきますので引き続き筆者をフォローください。

最後に、本結果が将来の投資成果を保証するものではありませんので、その点を踏まえ投資行動に生かしていただければ幸いです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード