東証の経過措置が終了! 上場廃止リスクのある銘柄は? 今後のスケジュール

2022年4月に、東証は市場の区分変更を行いました。もともとあった5つの市場区分から、現在では「プライム」「スタンダード」「グロース」の3市場となっています。

当時は、市場再編と同時に上場基準や維持基準の厳格化も行われ、ルール変更による影響を緩和すべく「経過措置」が設けられました。この経過措置は2025年3月に終了したため、多くの企業に上場廃止リスクが持ち上がっています。今回は、経過措置に伴う影響と、投資家の影響についてまとめました。

現行の上場維持基準と経過措置の取り扱い

2022年の市場再編から適用されている上場維持基準は次のとおりです。

東証3市場の主な上場維持基準

| プライム | スタンダード | グロース | |

|---|---|---|---|

| 流通株式数 | 2万単位〜 | 2,000単位〜 | 1,000単位〜 |

| 流通株式時価総額 | 100億円〜 | 10億円〜 | 5億円 |

| 流通株式比率 | 35%〜 | 25%〜 | 25%〜 |

| 株主数 | 800人〜 | 400人〜 | 150人〜 |

| 売買高 | 1日平均0.2億円〜 | 月平均10単位〜 | 月平均10単位〜 |

今となってはこれらの基準が浸透しつつありますが、実は2022年以前の上場維持基準は、いまよりも緩やかなものでした。そのため市場再編と共に、各市場の上場維持基準を満たさない企業が発生したのです。

未達の企業を直ちに上場廃止とすると、市場の影響が大きすぎることから、東京証券取引所は「経過措置」を設定し、基準未達の企業の上場廃止を留保することとしました。

市場再編から1年後の2023年4月に、経過措置を「2025年3月まで」とする期限が設けられたのです。つい先日この経過措置が終了したため、現時点で基準未達の企業は、上場廃止リスクが高まっているというわけです。

経過措置とその後のスケジュール

経過措置は終了しましたが、実際に上場廃止となるまでには、あと1年半ほどの猶予があります。経過措置の間に基準達成に向けた計画書を提出すれば、2026年3月末までは「改善期間」と位置付けられ、上場の維持が可能です。

3月期決算企業の場合

| それ以前 | 経過措置により上場を維持 |

|---|---|

| 2025年3月31日 | 経過措置の終了 |

| 改善期間 | |

| 2026年3月31日 | 改善期間終了 |

| 監理銘柄・整理銘柄入り | |

| 2026年10月1日〜 | 上場廃止 |

※ただし、改善計画の達成期限を2026年3月以降に設定し認められた企業は、期限到来まで廃止検討の対象とならない

改善期間を経てもなお基準未達の場合は、原則として監理銘柄、さらには整理銘柄に指定されます。それでも基準を満たさないと、原則として2026年10月1日をもって上場廃止となる予定です。

150社以上が未達で、流通株式の時価総額での未達が多い

東京証券取引所が公表するデータによると、2025年4月23日時点で264社が経過措置適用もしくは改善期間入りしています。基本的に経過措置から改善期間への移行は決算期を基準に行われるため、このあとも決算期をまたぐと順次改善期間へ移されていきます。参照:経過措置適用銘柄 | 改善期間該当銘柄等一覧 | 日本取引所グループ

参照:改善期間該当銘柄 | 改善期間該当銘柄等一覧 | 日本取引所グループ

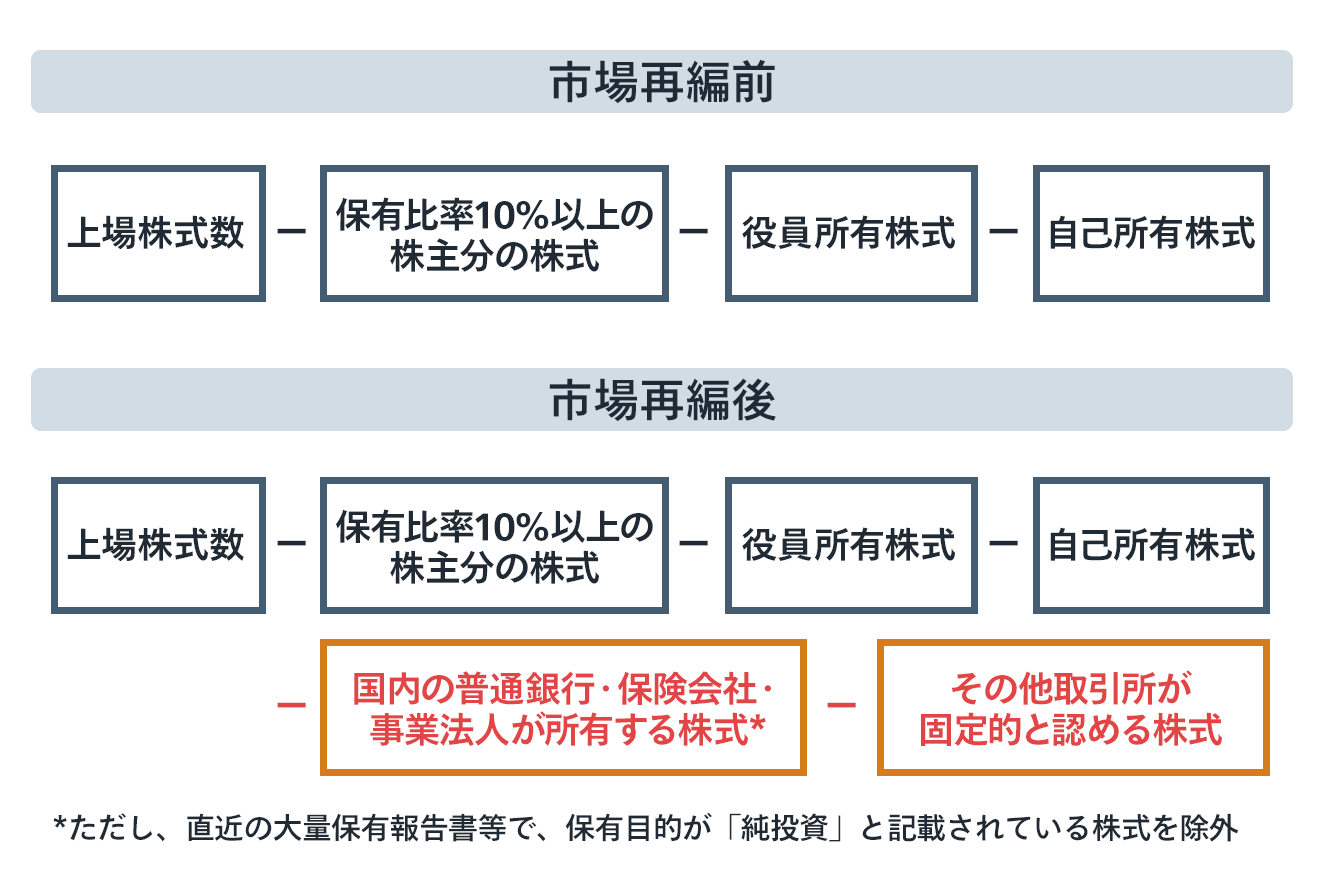

大半が「流通株式時価総額」「流通株式の比率」で未達となっています。流通株式については、そもそもの時価総額や比率のルールが厳格化されただけでなく、主に銀行や関係先企業との「持ち合い株」が流通株から除外されました。

現行の流通株式数=上場株式

-10%以上所有する株主の株式

-役員所有株式

-自己所有株式

-国内の銀行・保険会社・事業法人が所有する株式

-その他取引所が固定的と認める株式

かつては「株の持ち合い」で株主構成の安定と上場維持の充足を図る企業が多くみられました。そのような企業のうち、相対的に株の流動性が低い企業や小規模な企業が、このたび上場廃止リスクに直面している状況です。

上場廃止リスクが高まる企業が取りうる行動

上場廃止のリスクが高まる中では、今後2026年にかけて、次のような意思決定をする企業が増える可能性があります。

- 市場変更

- TOBによる買収

- MBOなどによる能動的な非上場化

- 株主還元策の積極化

- 上場廃止

自分が上場維持基準未達の株式を保有している場合は、その企業がどのような戦略を取る予定か、冷静にみておきましょう。

市場変更

第一に考えられるのは、上場市場の変更です。基本的に上場維持の基準はプライム→スタンダード→グロースの順に緩和されます。上位市場の基準達成は困難でも、一つ下の市場なら維持できるという企業は少なくありません。実際に、2022年4月から2025年3月下旬までで、170社以上がプライムからスタンダードへ市場変更しました。

東証の上場維持が難しい、あるいは上場廃止のリスクがあると感じた企業の中には、地方市場へ変更する企業も見られます。たとえば、車載用電子部品メーカーのユー・エム・シー・エレクトロニクスは、24年10月に名古屋証券取引所に重複上場しました。

万が一東証での上場が廃止となっても、名古屋証券取引所での上場を維持することで、資本市場とのつながりを残せます。市場のランクを下げたり、地方市場へ上場したりすることで、上場企業としての経営継続が可能です。やがて業績が上向いたり、株の流動性が高まったりすれば、再び上位の市場への上場の道も開けるでしょう。

MBOなどによる能動的な非上場化

東京証券取引所から強制的に上場廃止をされる前に、能動的に非上場化に乗り出す企業も出ると想定されます。現行の経営者により流通株式を買い取って非上場化する行動は「MBO」と呼ばれるものです。

MBOは、経営者が経営の裁量権を強化して、更なる成長を後押しするときなどに実行されます。成長のビジョンが明確であれば、従業員からの理解を得やすく、組織の一体感醸成にも有効です。

基準達成が難しい企業の中には、能動的に成長ストーリーを作った上で、あえて非上場化して事業の継続性を高める企業も出てくると想定されます。強制的な上場廃止よりも、そのほうがレピュテーションや企業経営の安定性の観点から有効と考えられるためです。

実際には、2024年にマンション管理大手の日本ハウズイングが、MBOによる非上場化を実行するケースがありました。

TOBによる買収

単体では上場を維持できないと考えた企業の中には、他企業との統合を検討するケースもみられます。基本は未達企業が「身売り」の形となるケースが多いですが、中小企業同士が統合して、上場基準を満たしやすい規模の企業になるという選択肢もあるでしょう。

そのほか、親子上場となっている子会社の株を、親会社が取得して非上場の子会社化する企業も存在します。上場子会社は、親会社が所有しない部分のみで流動比率などの基準をクリアしなければならないため、上場維持基準の充足の難易度がさらに高いためです。

親子上場の解消の例は以下の通り、複数の事例が出ています。

- ローソン:三菱商事とKDDIの共同経営に

- サンウッド:京王電鉄がTOBを実施し、完全子会社化し上場廃止

- IJTT:いすゞ自動車がTOBなどを通じて完全子会社化

TOBは、多くの場合株式を魅力的な価格で買い取ってくれるため、上場廃止の危機に瀕する株を持つ投資家にとっては、株を処分する有効な機会です。TOB実施の時点で、上場廃止になる可能性はかなり高まったといえるので、基本的には応じるのが得策でしょう。

株主還元策の積極化

上場維持基準に僅かに足りない、基準をギリギリ満たす程度の企業の中では、株主還元の積極化により、時価総額を向上させようとする企業も出てくると想定されます。株の時価総額は株価×発行株式数で計算されるため、買いが集まって株価が上昇すれば、時価総額の基準を満たせる可能性が高まります。

ROEの向上に向けたストーリーの発信や、配当の積極化などを通じて株としての魅力を高めて投資家の需要を増やし、時価総額を向上させようという企業が増えると想定されます。積極的な還元は株主にとっていいことですが、成長の余地がないまま無理に還元を行っていないか注意が必要です。

たとえば、利益が少ない中で無理に配当水準を引き上げれば、新たな事業投資に回す資金がなくなり、企業の成長が止まってしまう可能性があります。実態を伴った成長ストーリーを描けるかどうかが重要といえるでしょう。

上場廃止

ここまで紹介したような打ち手が全て尽きれば、上場廃止を余儀なくされるでしょう。実際にプライム市場では、経過措置に指定された銘柄のうちおよそ20社が2025年3月末時点で上場廃止に至っています。

最終的には、東証全体で200社以上が上場基準を満たせないとの見方もある中、強制的な上場廃止に至る企業も少なからず出てくる可能性があります。

市場再編や上場廃止の投資家への影響は?

東証の再編や厳格な維持基準の適用、上場廃止といった動きは、基準未達のリスクがある企業へ投資する方にとってはリスクとなります。

一方で、それ以外の一般的な株式投資家にとっては、チャンスや投資機会と捉えることも可能です。ここからは、市場再編や上場廃止の投資家への影響について解説します。

一部の投資家にとってはリスクに

投資家基盤や経営基盤の弱い企業に投資している方にとっては、東証の改革はリスク要因となります。時価総額や流通株式の割合が低い企業は、現行のルールのもとでは上場廃止のリスクが高いといえます。

特に、打つ手がないまま上場廃止に追い込まれると、自分の株を処分するのが難しくなる可能性が高くなります。非上場となった後に、万が一経営悪化が進めば、株がほとんど価値を持たなくなるリスクもあります。基本的には、上場廃止になる前に、市場で売却してしまうのが得策です。

成長余地のある企業の株ならチャンスとなる場合も

短期的に上場維持基準を満たせない企業のすべてが、厳しい状況にあるとは限りません。2025年時点では時価総額や流通株式の比率で基準を満たせなくとも、成長のポテンシャルがある企業も少なからず存在するでしょう。

時価総額や流通株式は、今この瞬間の規模や流動性の指標でしかなく、企業の収益性や成長余地とは必ずしも関連しません。実際に、規模は小さいが成長余地のある企業の中には、あえてMBOで能動的に非上場化し、成長を模索する企業も出てきています。

このようなポテンシャルのある株式を保有する投資家にとっては、むしろ市場再編がチャンスとなる可能性があります。上場株を非上場化するには、TOBなどを実施して市場の株を買い取らなければなりません。

TOBの買付価格は、一般に市場価格より割高に設定されます。実勢対比でみて魅力的な株価でなければ、投資家が株を売却してくれず、株の回収が進まない恐れがあるためです。すなわち、成長性が見込める株が上場基準を満たさなかったとしても、MBOやM&Aなどが発生して、株式を高値で売却できるチャンスが出る可能性があります。

株主還元に積極的な企業が投資機会に

積極的な株式還元を進める企業は、これから株式を購入しようとする投資家にとって、魅力的な投資機会を生む場合があります。時価総額の底上げに積極的な企業の中には、配当の引上げ、積極的な自社株買いによる株価の下支え、株主優待の拡充などの株主還元を積極化する企業も出てくると期待されます。

これから銘柄選別を行う際には、そのような株へ投資することにより、配当収入や株価の値上がり益を享受して、高いリターンを獲得できる可能性が高まるでしょう。

健全性が高まり、より信頼のおける市場になる

各社が厳格化された上場維持基準を守ることで、市場機能がより健全に働くと期待されています。再編前の日本の株式市場は、上場維持基準が上場時の基準よりも緩く、さらに企業間や対金融機関の持ち合い株が「流動株」に含まれていて、健全な取引価格の形成を阻害していました。

その結果として、銀行など間接金融の力が強く、企業の業績や成長性に対する評価が株価に反映されづらい構造でした。そのため、企業が株主への価値提供をあまり意識せずに経営を進めてきた点が課題となっていました。

上場維持基準と流動株の定義の厳格化により、企業は株式市場にいる投資家へ適切に利益を還元することを重視して、企業経営がなされるようになります。業績や企業の将来性を投資家が評価して、活発に市場で売買されることで適正価格が形成される、健全な市場が成り立つと期待されているのです。

経過措置終了リスクと機会を正しく理解しよう

経過措置の終了により、多くの企業が上場廃止のリスクに直面することになります。時価総額の小さな企業の株を所有する投資家は、保有株の上場廃止による影響を受けるリスクが高まっています。

ただし、今回紹介したように、時価総額が小さいことが投資家のリスクとなるとは限りません。MBOや株主還元の積極化により、企業成長を加速させようとする企業も増えると期待されます。投資家にとっては、短期的に収益を獲得する機会となる可能性があります。

また、長期的に見れば、健全性が向上し、市場情報を信頼して投資判断ができる株式市場が形成されるでしょう。経過措置の終了は、市場や投資家にとって決して悪いことばかりではなく、市場の健全性が向上するうえでの一つの過程であると捉えられます。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード