「東証一部」がなくなる? 東京証券取引所の再編で、投資家・グローバル市場はどうなるかを解説

東京証券取引所は、2022年4月4日に株式市場の区分再編を行います。現在の4つの市場区分「東証一部・東証二部・マザーズ・JASDAQ」を、「プライム・スタンダード・グロース」の3つに再編予定です。再編はなぜ行われるのか、また再編によってどのような影響か出るのかを詳しく解説します。

東京証券取引所の再編理由

再編は、現在の「東証一部」の銘柄数の多さや、上場企業のガバナンス(企業経営での透明・公正かつ迅速・果断な意思決定を行う仕組み)の不十分さなど、いくつかの課題を解決するために行われます。

再編後は、株価の歪み是正や、上場企業全般のコーポレート・ガバナンスの改善などが期待されます。

再編の背景については、後ほど詳しく解説します。

東京証券取引所の再編概要

現行の市場と新市場の適用条件をはじめ、変更のポイントをご紹介します。

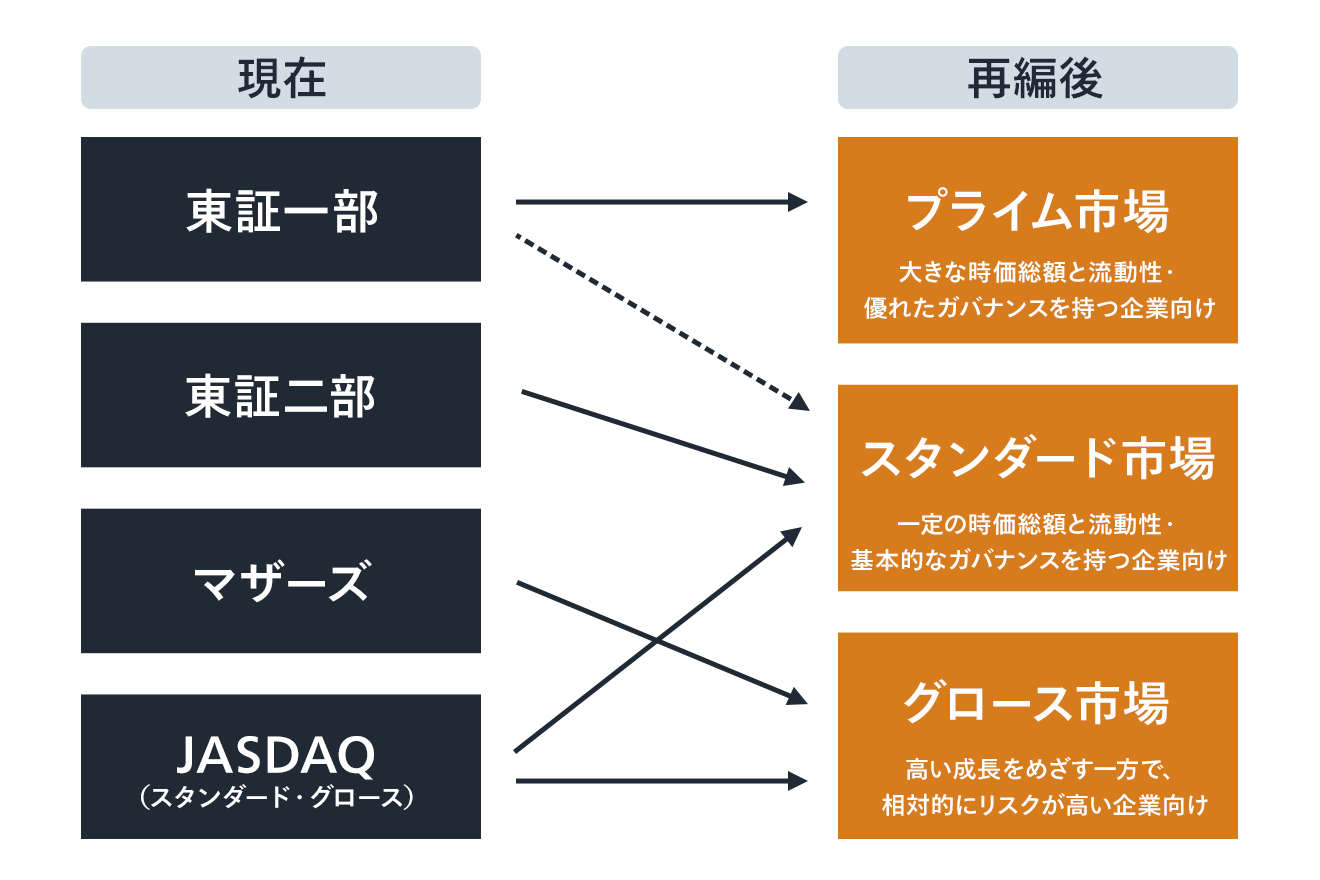

東京証券取引所、再編前後の株式市場比較

現在の「市場第一部(東証一部)」「市場第二部(東証二部)」「マザーズ」「JASDAQ(スタンダード・グロース)」の4つの市場は、「プライム市場」「スタンダード市場」「グロース市場」の3つの市場に変更されます。

「プライム」は多くの機関投資家による活発な売買が期待される規模の大きい企業、「スタンダード」は上場企業として十分な流動性が維持されている企業、「グロース」は高い成長が期待できる企業に分けられます。

再編前後の株式市場の関係性は、おおむね次のようになります。

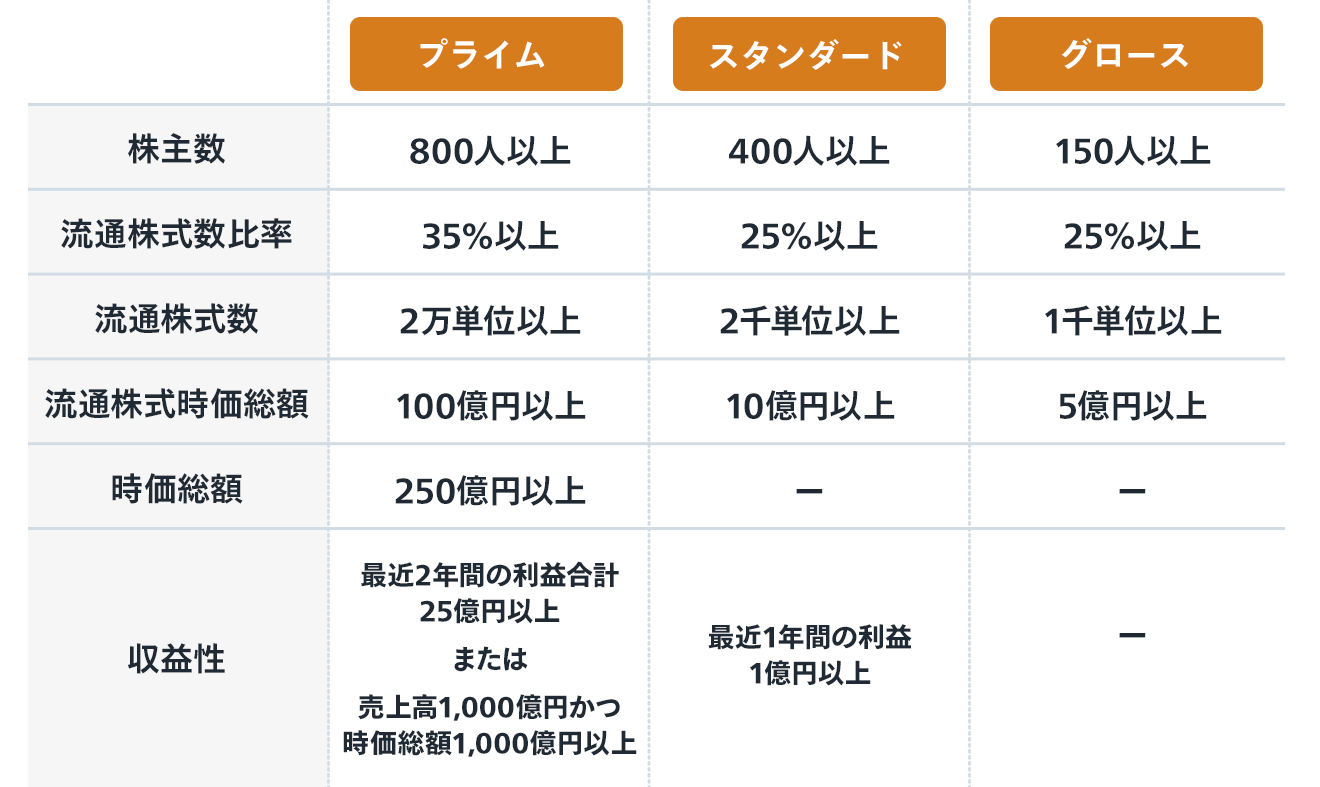

再編後の上場基準(概要)

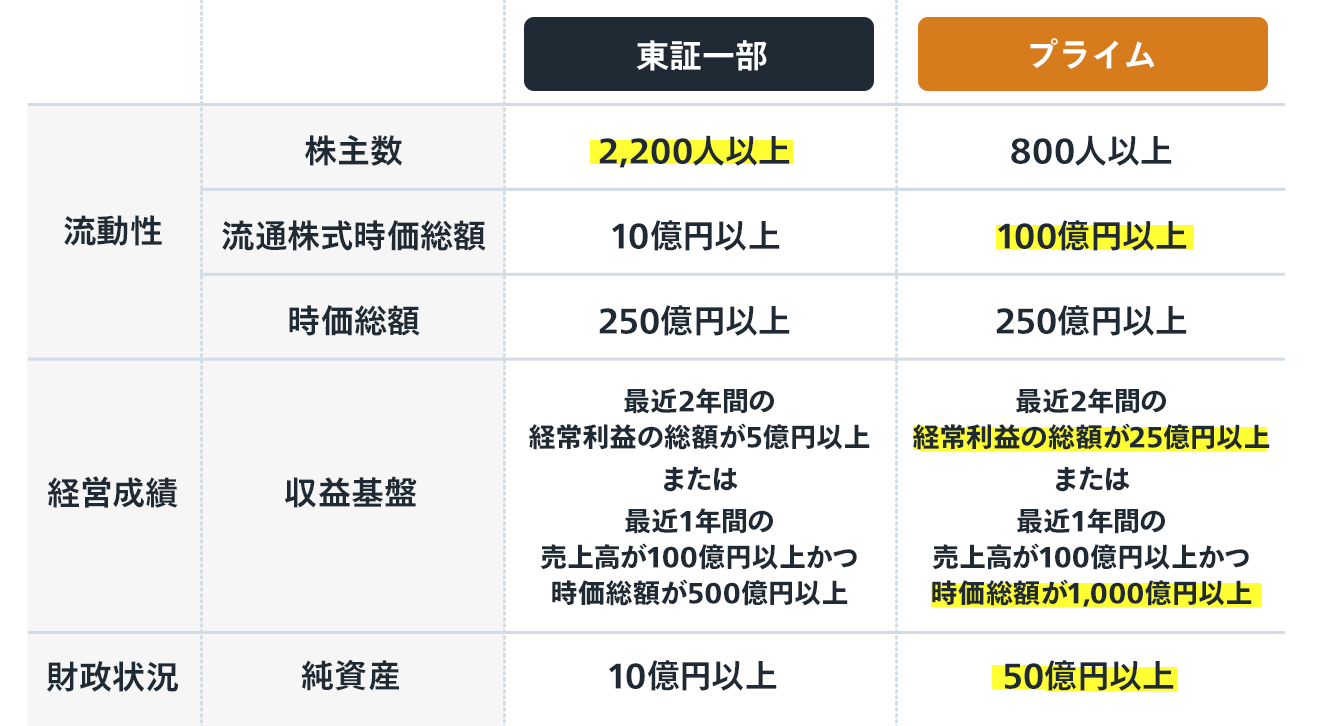

東証一部とプライム市場の基準比較

現在の東証の最上位である「東証一部」の新規上場基準と、再編後の最上位となる「プライム市場」の基準を比較すると次の通りになります(東証再編に伴う2020年11月1日法改正前の基準)。

株主数については緩和されるものの、それ以外の基準については、おおむねプライム市場の方が東証一部の基準よりもハードルが高く設定されています。

上記に加え、「上場維持のハードルがあがる」という変更もあります。2020年10月末までは、東証一部への「新規上場に必要な基準」と「別の市場から東証一部へ市場替えするときの基準」「上場を維持する基準」がバラバラでした。新規上場基準より上場維持基準の方が緩やかなため、上場の維持は比較的容易だったのです(東証再編に伴う2020年11月1日法改正前の基準)。

それが再編後は条件が統一され、上場を維持するために、より質の高い経営を継続していくことが、企業に求められるようになります。

再編に伴う流通株式の定義見直し

再編前、東証一部における流通株式比率(市場で流通し得る株式数の割合)の基準は、「新規上場時の35%以上」に対して、一度上場したあとの「上場維持基準5%以上」と、上場後は条件が緩くなっています(ただし、5%未満になると猶予期間なく上場廃止)。

再編後のプライム市場においては、「新規上場時も上場後も35%以上」を維持する必要があります。

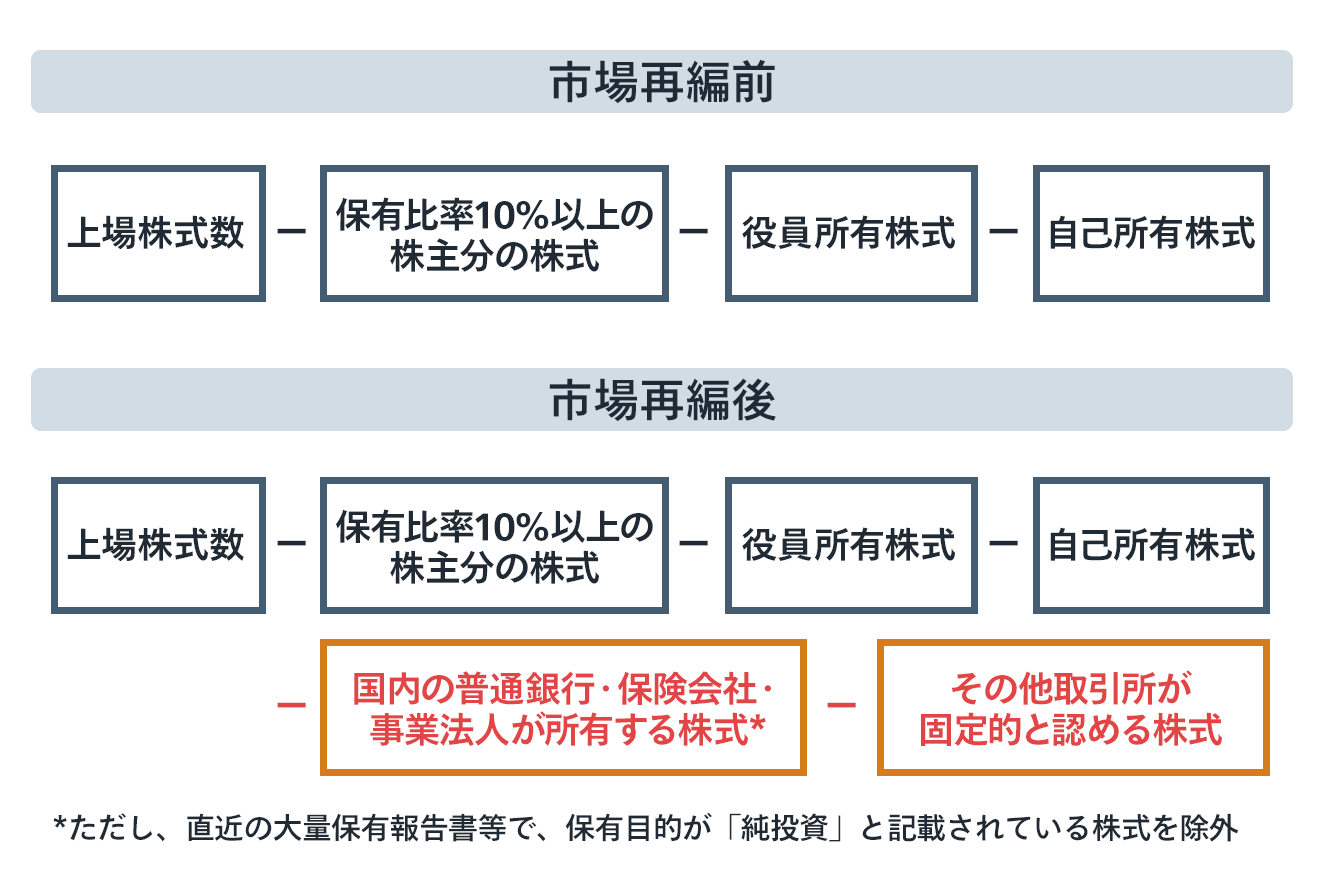

これだけでも現行のルールより実質的に厳格化されるのですが、加えて、「流通株式の定義」についても、次の式の通り厳格化されます。

市場再編前後の流通株式の計算式

上の式は、再編前よりも、株式の「流通しているとみなされる範囲」が狭まることを意味しています。これは日本の企業特有の、メインバンクや関係会社の間などで株を持ち合う「持ち合い株式」という課題に対応するために行われます。

現行の定義では、持ち合い株式は「流通株式」ですが、実際のところ関係の深い会社や銀行はその企業との関係上売却することは考えにくいため、活発に流通すると見込みづらい株式です。

今回の改正で持ち合い株式が流通株式から除外され、「活発な株の売買が行われる状態を維持すること」が企業に求められるようになります。

東京証券取引所の再編に伴うTOPIXの基準変更

東京証券取引所の再編によって上場基準が変わるため、東証一部に相当するプライム市場に属する銘柄も、変わることが予想されています。現在、東証一部の全銘柄を対象にした株価指数の「TOPIX(東証株価指数)」はどうなるのでしょうか。

「資産運用のベンチマーク」「インデックス運用の連動指標」として利用されているTOPIXは、現行の市場区分を前提とする株価指数です。50年以上にわたり日本の経済動向を表す指標として利用されてきたため、急激な変更を加えることで大きな影響が出ないように、段階的な見直しがされることになっています。

2022年4月4日の再編時には、移行前の構成が維持されます。そして次のように徐々に変更されていきます。

- 現在のTOPIX構成銘柄をいったんは維持

- プライム市場に上場する銘柄を新たに追加

- 2022年10月末時点で流通株式の時価総額が100億円未満の銘柄は、2023年10月末の再評価を経たあと、2025年1月末には削除

つまり、現行の「東証一部で流通株式の時価総額が100億円に満たない企業」とは「プライム市場の条件に満たない企業」ということで、2025年1月末以降はTOPIXから除外される予定です。

なお、2021年7月9日、東京証券取引所は、東証一部に上場している企業のうち、664社(約30%)に対して、プライム市場の基準を満たしていないと通知しました。これらの企業は、株の流通量などに改善が見られない場合は、TOPIXからも約600銘柄が除外される可能性があるということになります。

東京証券取引所の再編背景

ここまで、先行して改正された内容を含めて再編概要を見てきました。次に、再編に至った理由を見ていきます。

再編が行われる背景には、大きく分けて次の3つの課題がありました。

東証一部上場後に企業努力を促す仕組みが不十分

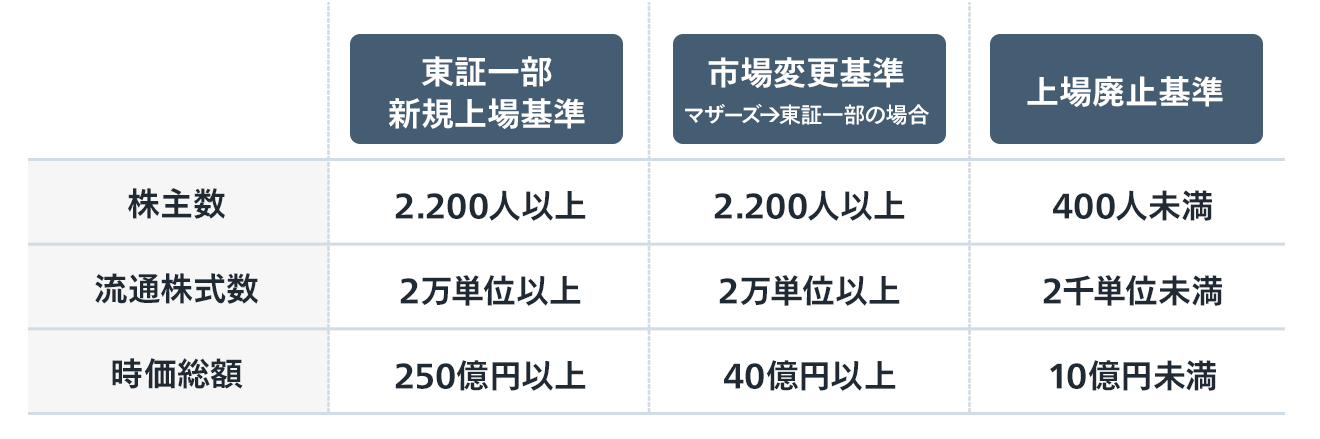

現行制度では、先に述べた通り「上場時に必要な基準」と「市場変更および上場廃止の基準」が以下の通り異なっていました。

東証一部の新規上場・市場変更・上場廃止の各基準

マザーズなど東証一部以外への上場を果たせば、規模が小さく未成熟な企業でも東証一部に変更が可能で上場できてしまいます。さらに上場廃止基準は、新規上場・市場変更いずれの基準と比較しても緩いため、一度東証一部に上場したあとは、上場廃止にはなりにくい制度にもなっているのです。

このため、「東証一部上場企業」の増加は続いてきました。東京証券取引所の上場企業数3,767社のうち、東証一部上場企業は2,190社(2021年4月8日現在)、つまり、上場している企業の約6割が「東証一部企業」という状態になっています。

また、上場したあとは、市場維持基準が緩いために企業成長や投資家に対する情報発信を行う動機づけが薄くなり、企業努力が促進されず、「東証一部企業の劣化が進んでいる」という懸念も高まっていました。

東京証券取引所の各市場区分のコンセプトが曖昧

2つ目に、既存の東京証券取引所の株式市場は4つ存在しますが、「それぞれのコンセプトが曖昧である」という課題を抱えています。

東証一部に明確なコンセプトが見いだしにくいという点に加え、東証二部・JASDAQ・マザーズに至っては、位置づけに重複感があります。また、前述の通り、「東証二部・マザーズ・JASDAQ」3市場からの市場替えによる東証一部上場への基準が緩いために、3市場が「東証一部に至るための通過点」的な存在になってしまっている状況です。

投資家から見ると、自身の投資意向と照らし合わせたときに、どの市場にアクセスすべきかわかりづらいという弊害を引き起こしています。これは、活発な投資の妨げとなっていて、日本の株式市場の発展を阻害する要因にもなっています。

TOPIXは市場を代表する指数として不十分

現在の日本の代表的な株式指数には「日経平均」と「TOPIX」があります。日経平均は単純平均であり、株価が高い「値嵩株(ねがさかぶ)」の影響を受けやすいという特徴があります。そのため、機関投資家を中心に、日本の株式市場を的確に反映した指数としてはTOPIXを基準とするケースが多いです。

しかし、現在のTOPIXは東証一部の上場企業の全銘柄で構成されているため、米国でいうS&P500のような市場を代表する指数にはなっていません。

また、流動性や時価総額が低くても、東証一部に上場していればTOPIXに含まれるため、中には企業の実力と乖離した価格形成がされている可能性があります。

各企業の実態に関係なく、投資家が「TOPIXに連動させるためだけに購入するニーズ」が発生し得ることを踏まえると、実態より割高になる可能性の方が高いと考えられます。

東京証券取引所の再編が投資家に与える影響

以上3つの課題は、日本企業のガバナンスや株価の透明性を阻害する要因となっていました。今回の市場再編で、改善が図られることが目指されています。

同時に、投資家にもさまざまな影響を与えると考えられます。個人投資家・機関投資家・海外投資家でそれぞれに想定される影響を紹介します。

個人投資家に対する影響

個人投資家に対する目先の影響として特に大きいのは、次の2点になると考えられます。

株主優待廃止の可能性

プライム市場と東証一部の基準を比較すると、厳格化するルールが多いのですが、その中で例外的にルールが緩くなっているのが株主数です。

株主数は、株主が多ければ流動性の維持や活発な取引につながるとの観点から、基準が設定されています。しかし、この基準を満たすために、結果として現在は株主優待で多くの個人投資家を呼び寄せ、株主数を維持する企業が多い状態となっています。

株主優待目当ての個人投資家は活発な売買を行うとは考えにくく、本来の目的である流動性の向上にはつながりにくいことから、今回株主数の基準は引き下げられる予定です。

株主優待はまた、いうまでもなく相応のコストが発生することから、株主数を維持する目的で優待を出していた企業を中心に、優待を取りやめる動きが出る可能性があります。

TOPIX除外による株価への影響

これまで指数に連動する運用を目指すパッシブ投資家のTOPIX購入によって、価格が歪んでいた企業の銘柄は、もしTOPIXから外れると、パッシブ投資家のニーズが下がる分、株価には下落圧力がかかると考えられます。こうした銘柄を保有している投資家は、当然のことながら損失を受けることになるでしょう。

この影響は機関投資家・海外投資家でも決してひとごとではないのですが、彼らは日夜株の分析を行いながら投資判断をしているプロです。TOPIXの基準を満たせず、除外が懸念される銘柄をいち早く見いだし、早期から投資を避けるのはさほど困難なことではないと考えられます。

その点では、多くの場合、日夜株式や企業の動向を見るわけにはいかない個人投資家の方が影響を受けやすいと想定されます。

機関投資家に対する影響

東京証券取引所の再編の効果が期待通り現れれば、機関投資家にとっては、主に次の2点の点においてポジティブであると考えられます。

低流動性・低時価総額な株取引の回避

TOPIXに組み入れられていた低流動性もしくは低時価総額の株式を、これまでは「TOPIXに入っているから」ということで「やむなく売買していた」部分が少なからずあったと想定されます。

指数に連動した運用が目的のパッシブ投資家はいうまでもありませんし、アクティブ投資家についてもベンチマークがTOPIXであれば、現実的にはある程度TOPIXの構成銘柄を踏まえて投資判断を行う必要があると考えられるためです。

先に述べた通り、結果的に企業の実力より割高な株を組み入れざるを得ないケースも少なからずあったものと想定されます。

市場の再編後、TOPIXは一定の流通規模を有する企業の株のみに淘汰されていきます。組み入れられる銘柄の洗練が進めば、TOPIXを参照する機関投資家は、より質の高い銘柄にのみ投資を行うことが可能になります。

企業情報の透明性向上による株価の歪み是正

株価を適正水準に維持するため、企業が情報発信を積極的に行うことで、投資家は多くの情報をもとに、より的確に企業を分析して株式の売買ができるようになります。つまり、情報量の増加とともに情報の透明性が増し、株価の歪みの是正につながります。

また、プライム市場をはじめ、流通株式を高水準に維持する必要があることで、流通株式が増えます。これは、企業の状況に応じて株が活発に売買されやすくなることを意味します。そして、このことこそが再編の目的の一つでもあります。

海外投資家に対する影響

海外投資家は、現行の制度による日本企業のガバナンス不備を懸念していました。いわゆるホームカントリーバイアス(海外市場より自国市場に積極的に投資しがちな現象)の一因でもありますが、基本的に自国企業の情報の収集の方が海外企業の収集より容易な傾向があるため、海外投資家にとっての日本企業は日本の投資家が思うよりも「不確実な」投資対象となっているのです。

そのような中で、ここまで紹介したような現行市場の課題が、海外投資家にとって日本市場への投資を躊躇する要因となっていたと考えられます。

従って、今回の市場再編は、企業のガバナンス強化や情報の透明性向上などの点で海外投資家にとってポジティブに働くと期待されています。

一方で、基準がまだ緩いという意見や、基準を満たさない場合も「計画書の提出」によって市場を維持できるというシステムが「甘い」という意見もあり、さらにガバナンス強化を求める海外投資家も存在します。

今回の再編が海外投資家の呼び込みに寄与することは間違いないものの、海外の主要な株式市場と比較すると、まだ洗練の余地があると考えられます。

東京証券取引所の再編を経て上場企業に求められること

最後に、東京証券取引所の再編を経て、上場企業に求められることを大きく3点紹介します。

株式持ち合いの縮小

金融機関や関係の深い企業との「株式持ち合い」は、再編後の基準では流通株式から除外されます。この株式持ち合いは企業の株価安定や、リレーション構築の一環としてかつては盛んに行われてきた慣習です。ガバナンス強化の流れから解消の動きはみられるものの、いまだに持ち合いを行っている企業は少なくありません。

持ち合い以外の部分の流通株式数が少ない企業を中心に、再編を前に持ち合いを解消して、プライム市場などの条件を満たす動きが進むと考えられます。

株式持ち合いを縮小し株の流動性を高めると、次に企業は株価が「下がらない」よう、また株の流動性を高く保つために、投資家に自社が投資先として魅力的な企業であることを継続的に伝えていくようになります。つまり、健全な企業経営と適切な情報発信やIR活動を行うことになります。

適切な業績維持と情報発信

再編後の基準では、経常利益・時価総額・純資産の基準が厳格化し、かつ上場後も継続的に基準を満たすことが求められます。プライム上場後も慢心せず、安定的に企業利益を出していく必要があるのです。

また「時価総額」の基準があることで、株価の下落を抑制する努力も必要になります。企業経営を安定させていることを大前提に、投資家に対するIRなどの情報発信によって、企業の魅力を共有し続けることが求められます。

コーポレート・ガバナンスの強化

東京証券取引所が上場企業に求めるコーポレート・ガバナンスの指針が「コーポレートガバナンス・コード」です。2021年6月に改定され、プライム市場に上場する企業については独立社外取締役を3分の1以上にするなど、一段階高い基準が設定されました。

プライム市場に見合う経営を継続するためにも、プライム市場の上場維持のためのルールに遵守するためにも、コーポレート・ガバナンスの一段の強化が必要になります。

企業のガバナンスを強化することで、業績の安定、適切な情報発信、流通株式の増加による活発な取引の促進、これらが満たされるでしょう。

東京証券取引所の再編で、株式市場への好影響が期待される

今回の東京証券取引所の再編は、投資家サイドにも、企業サイドにも大きな影響があります。特に個人投資家にとっては、TOPIX採否による個別企業の株価変動や株主優待の縮小などはリスクともいえます。

しかしながら、再編を通じて日本企業のガバナンスが強化されれば、投資判断がしやすくなります。また海外投資家の参加促進は株式市場の活発な売買という形で好影響が期待されます。価格の歪みが是正されることで、実態を伴わず、非合理的な価格変動リスクも低下するでしょう。

今回の再編は、日本の市場が世界を代表する株式市場として発展していくために必要なものといえるのです。

参考

https://www.jpx.co.jp/equities/listing/delisting/tvdivq0000006xl2-att/tvdivq000000uizm.pdf

https://www.jpx.co.jp/equities/market-restructure/market-segments/index.html

https://www.jpx.co.jp/equities/improvements/market-structure/nlsgeu000003pd3t-att/nlsgeu000005jkv0.pdf

https://www.nri.com/jp/knowledge/report/lst/2021/fis/ids/0205

https://kabu.com/kabuyomu/money/622.html

https://www.jpx.co.jp/equities/listing/criteria/listing/

https://www.jpx.co.jp/equities/market-restructure/revisions-indices/01.html

https://www.jpx.co.jp/equities/improvements/market-structure/nlsgeu000003pd3t-att/nlsgeu000003wftx.pdf

https://jp.reuters.com/article/interview-tse-president-idJPKCN2EB04K

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード