【2025年】厚生年金保険料の上限額引き上げ・高額療養費の自己負担増! 社会保険の改正について理解を深めよう

公的年金や公的医療保険といった社会保障制度は、一定以上の水準を維持するために、社会情勢の変化に応じ、調整されています。実は2025(令和7)年は、5年に1度の年金制度改革の年であり、より多くの改正が検討されているのです。今回は、その中でも特におさえておくべき改正について解説します。すでに改正が決定している変更点についてもお伝えいたします。今後の生活、そしてライフプランや資金計画にも関わってきますから、変化についてしっかり確認をしておきましょう。

CONTENTS目次

2025年の年金改正のポイント

年金制度改革では、3つの大きな変更が検討されています。

-

高所得会社員の厚生年金保険料を上げる

-

年収106万円の壁を撤廃し、週20時間以上働く人は原則、厚生年金に加入する

-

働くシニアの年金調整額を変更し、年金受給額を増やす

それぞれの詳しい内容を確認してみましょう。

1. 年収798万円以上の会社員の厚生年金保険料引き上げ

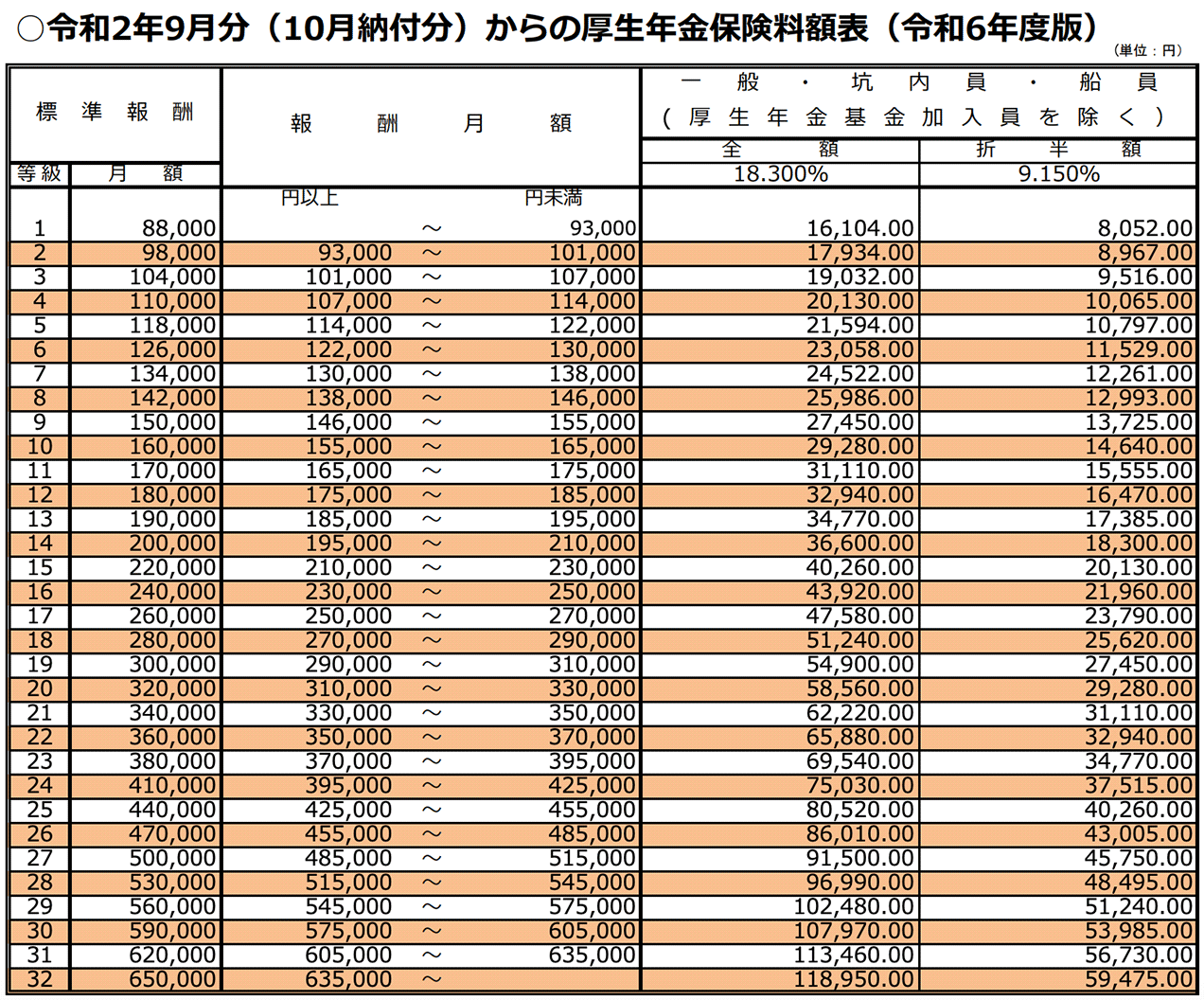

年収798万円以上(賞与を除く)の会社員は、厚生年金保険料の引き上げが検討されています。毎月の給与から天引きされる厚生年金保険料は、「標準報酬月額」という数値に保険料率をかけて計算します。図のとおり、保険料の計算がしやすい区切り(等級)で区分されており、現在の最高等級は32等級・月額65万円です。つまり、どれだけ多く稼いでも、給与から引かれる額は、月5万9,475円となっています。

今回、この等級を1つ増やし33等級とし、標準報酬月額の上限を65万円から75万円に改定することが検討されているのです。厚生年金の保険料率は18.3%、会社と折半しますので実際に会社員が負担する率は9.15%ですから、33等級の方の保険料は、以下の通り6万8,625円となります。

33等級の保険料

・75万円×9.15%=6万8,625円

1等級上がった場合の保険料増額分:68,625円-59,475円=9,150円/月

現在より月9,150円の負担増です。なお、保険料の増加に応じて、将来受け取る老齢厚生年金は増えます。仮に、1等級上がった保険料を10年間(120カ月)支払った場合の増額分をざっくり試算してみます。

厚生年金の年金額(比例報酬部分)の計算式(平成15年4月以降分)

・平均標準報酬月額×1000÷5.481×加入月数

32等級の年金額

・65万円×5.481÷1000=3,562.65円×120カ月=427,518円

33等級の年金額

・75万円×5.481÷1000=4,110.75円×120カ月=493,290円

1等級上がった場合の年金増額分:493,290円-427,518円=65,772円/年

年間約65,770円、月額では約5,480円の増額となります。もしも、この方が65歳から95歳まで30年間年金を受給したとすると、65,770円×30年=約197.3万円、年金が増えます。一方、保険料は10年間、月9,150円増額ですから、約109.8万円多く支払います。公的年金は終身で受け取れるため、長生きできれば、十分に元がとれる計算です。

引用:○令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)

引用:○令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)

引用:○令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)

2. 短時間労働者の収入要件撤廃による、厚生年金加入対象者の拡大

短時間労働者(パート・アルバイト等)の収入要件である年収106万円を撤廃し、厚生年金の加入対象者を増やすことが検討されています。

現在パート労働者は、継続的(2カ月を超える見込み)に雇用される場合

-

従業員数51人以上の企業に勤める

-

月額賃金8.8万円以上(年収106万円以上)

-

所定労働時間週20時間以上

-

学生ではない

といった要件を満たせば、厚生年金に加入します。

今回の改革案では、(1)企業規模要件(従業員51人以上)の廃止および(2)賃金要件(月額賃金8.8万円以上)を撤廃し、週20時間以上働く方は原則、厚生年金に加入する案が出されているのです。また、年収の壁付近の従業員の厚生年金保険料を、企業側が本来の2分の1よりも、多めに負担することができる仕組みの導入も合わせて検討されています。

なお、原則的に厚生年金と健康保険はセットで加入することになりますので、別途、健康保険料の支払いも発生します。現在、人手不足、そして物価も上がっています。今後も最低賃金は上昇していくことが予想され、収入調整が難しくなってくるかもしれません。現在、夫婦のうち片方が扶養の範囲内で働いている場合、この機会に家族で協力して働き方を変更し、収入を増やすことを検討してみてはいかがでしょうか。

3. 働く高齢者の年金支給停止および減額の基準を緩和する

60歳以上で厚生年金に加入しながら働く場合、給与等と年金の合計額が一定基準を超えると、老齢厚生年金が支給停止もしくは減額される仕組みがあります。これを「在職老齢年金」と呼び、計算式は以下となっています。

・在職老齢年金の計算式

支給停止額=((1)基本月額+(2)総報酬月額相当額-(3)支給停止調整額)×1/2

今回の改正案では、老齢厚生年金の減額および支給停止の計算に使われる「(3)支給停止調整額」を50万円(2024年度)から、62万円に引き上げることが検討されています。それでは、給与月額38万円、賞与年間120万円(月額10万円)、老齢厚生年金168万円(月額14万円)、老齢基礎年金72万円(月額6万円)の方の場合で、支給停止額の変化を試算してみましょう。

(現行)

- (1)基本月額=14万円:加給年金額を除いた老齢厚生年金(報酬比例部分)の月額

- (2)総報酬月額相当額=48万円:給与月額38万円+賞与月額10万円

- (3)支給停止調整額:50万円

- 支給停止額=(14万円+48万円-50万円)×1/2=6万円

(改正案)

- (1)基本月額=14万円:加給年金額を除いた老齢厚生年金(報酬比例部分)の月額

- (2)総報酬月額相当額=48万円:給与月額38万円+賞与月額10万円

- (3)支給停止調整額:62万円

- 支給停止額=(14万円+48万円-62万円)×1/2=0万円

現行ですと、老齢厚生年金は「14万円から6万円が減額」され、月額8万円となります。老齢基礎年金月額6万円と合わせると、年金額は月額14万円です。改正案が通れば、老齢厚生年金は減額されず14万円。これに基礎年金を足すと、合計で月額20万円受給できることになります。これまで年金受給額を減らさないよう、働き控えしていた高齢者にとって朗報と言ってよいでしょう。70歳まで厚生年金保険に加入することができますから、長く働くことで、さらに老齢厚生年金を増やすことも可能です。

参考:在職老齢年金の計算方法|日本年金機構

働くと減るって本当? 老齢年金が減額されるケースとは

社会保障制度のその他の主な改正

年金以外にも、2025年に社会保障制度の改正がいくつか予定されています。ここでは公的医療保険制度の改革と、雇用保険制度の改正の中から、特に知っておきたい2つの項目をピックアップして解説します。

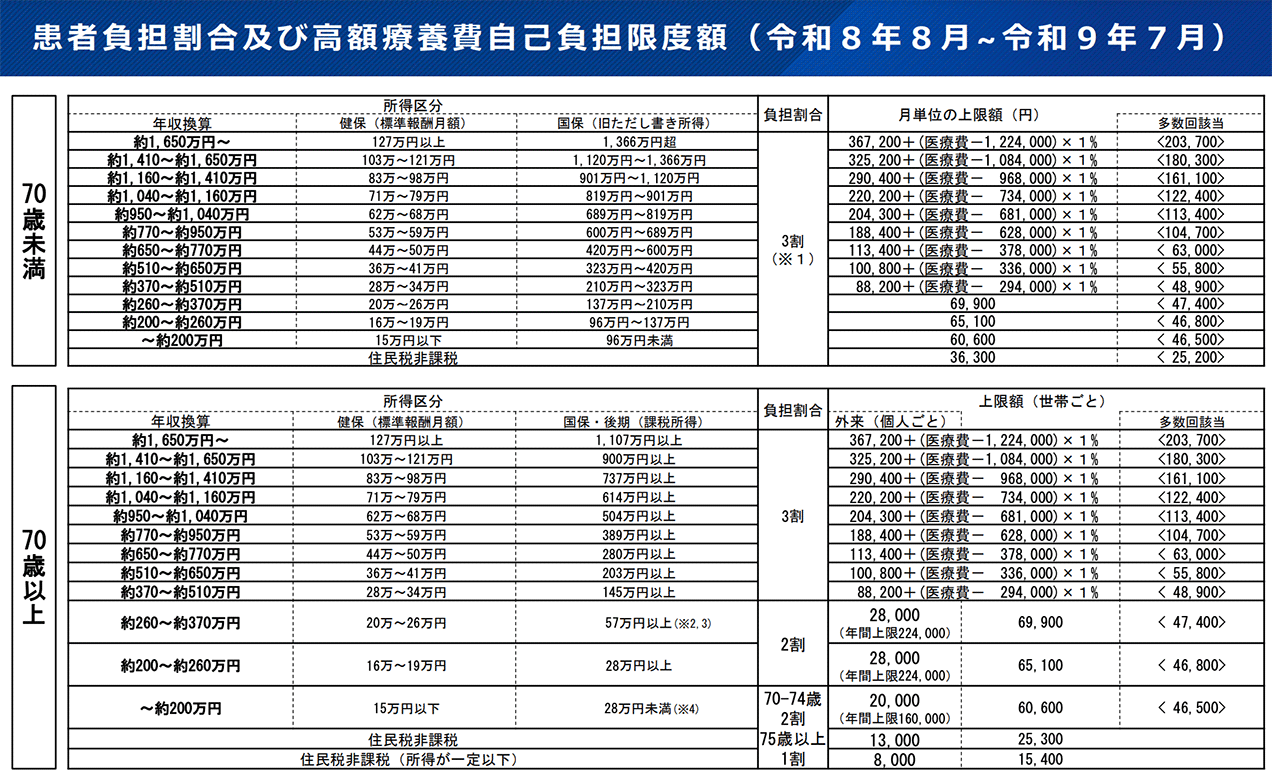

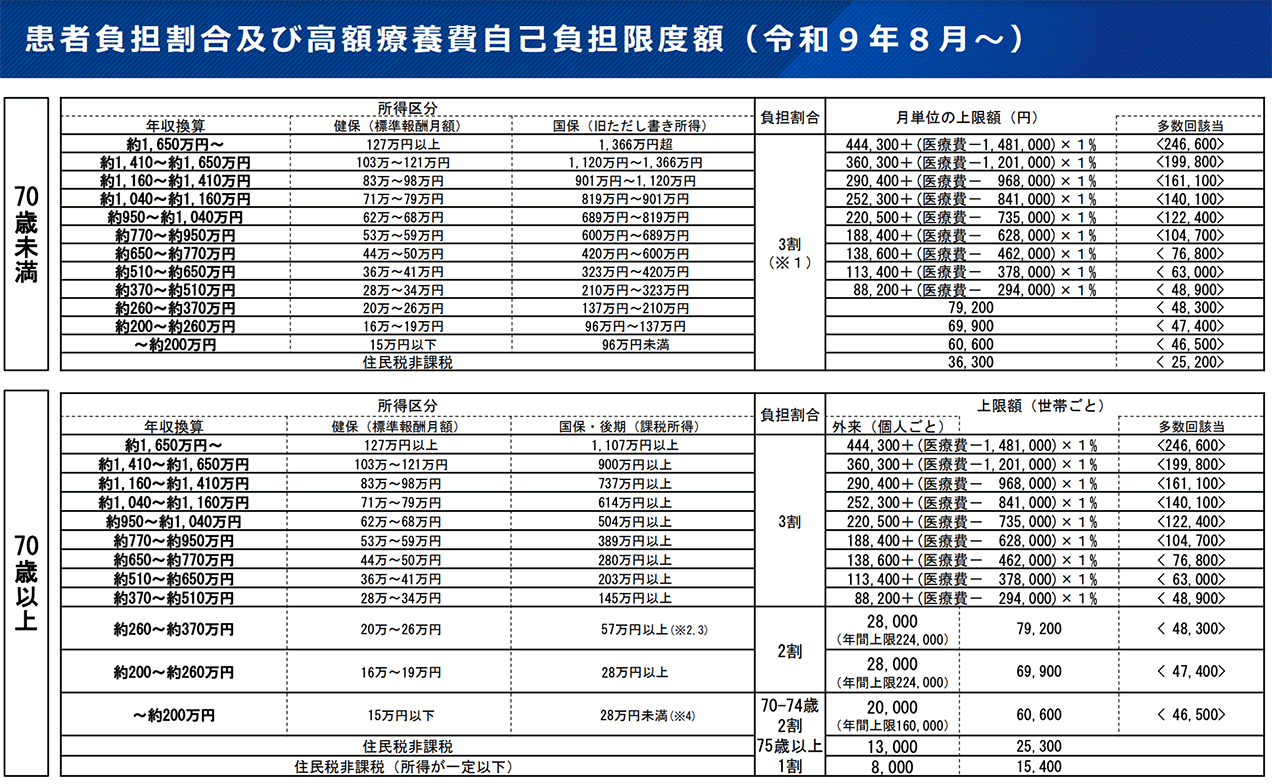

1. 高額療養費制度の自己負担引き上げ

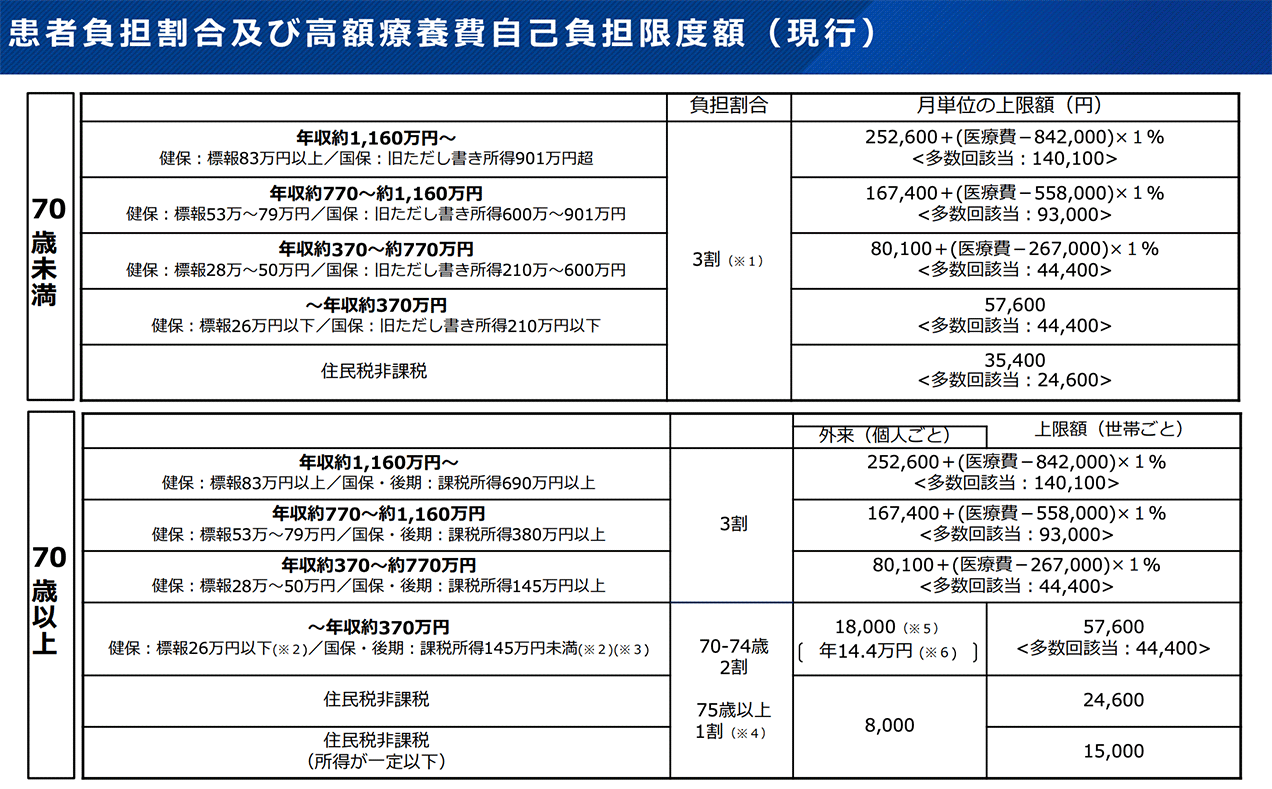

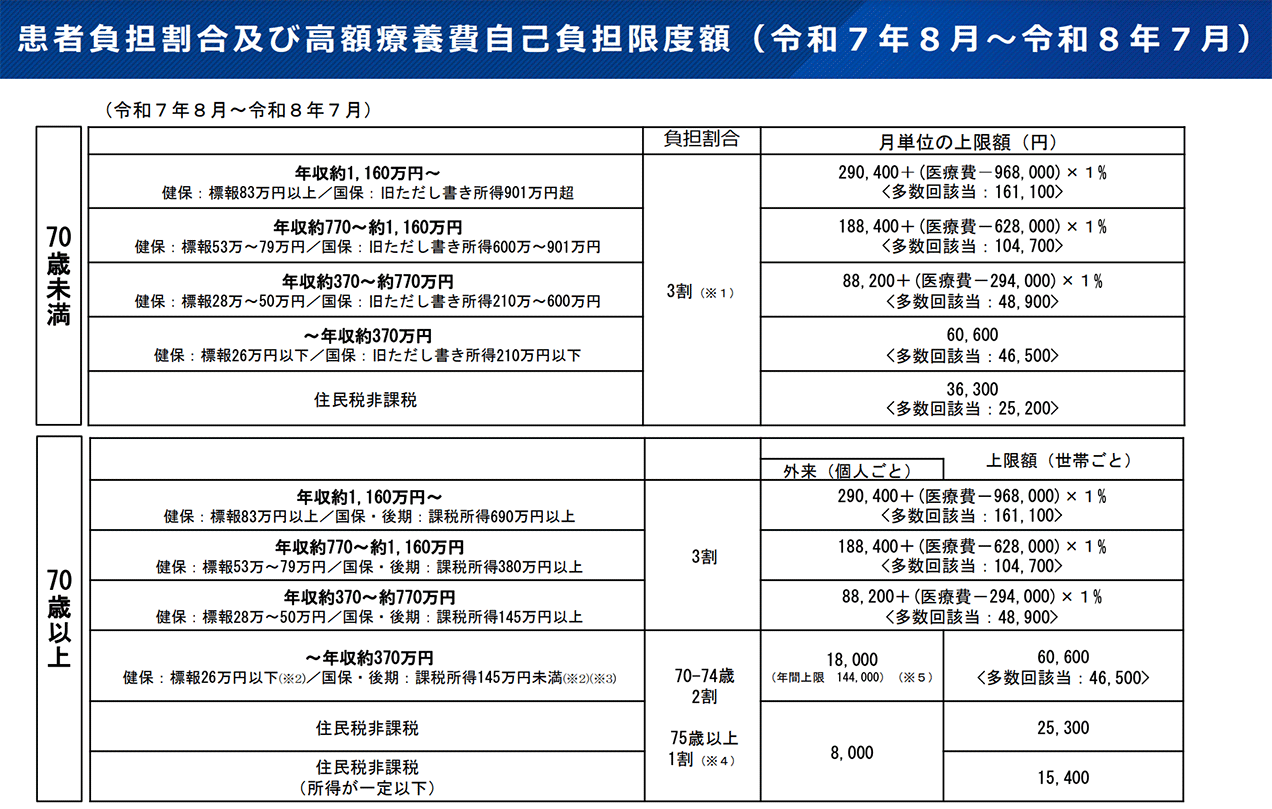

高額療養費制度とは、医療費が高額になった時、家計負担を軽減する制度です。ひと月に医療機関に支払った額が、自己負担限度額を超えた場合、ご自身が加入している「公的医療保険制度(健康保険組合・協会けんぽ・国民健康保険等)」から、超過分が払い戻しされます。限度額は対象者の年齢と収入で決まっており、今回この限度額が段階的に引き上げられることとなりました。

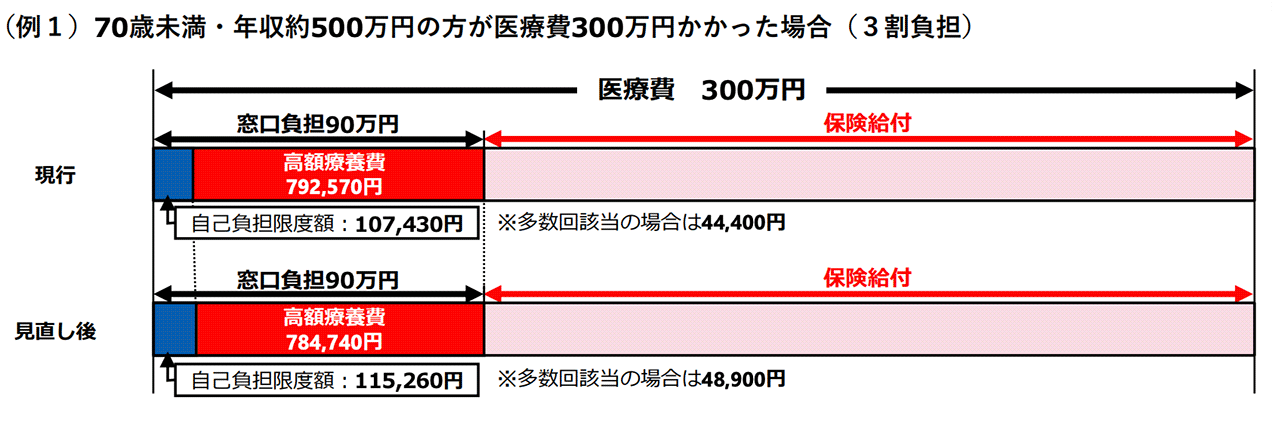

下図(例1)は、70歳未満で年収が500万円、医療費3割負担の方の場合です。ひと月に医療費300万円かかった場合、窓口負担は3割の90万円です。この方の収入と年齢に応じた自己負担限度額は、現行は「10万7,430円」であるため、健康保険組合等に「高額療養費の支給申請」をすると、79万2,570円払い戻しされます。見直し後(下段(1)・2025年8月から2026年7月)は、自己負担限度額が「11万5,260円」になるため、払い戻し額は78万4,740円、ひと月あたり7,830円の負担増となる予定です。

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

今後、段階的に引き上げる予定

低所得世帯に配慮するとしつつ、自己負担限度額を3回に分けて、徐々に引き上げていくとともに、所得区分をより細かく設定して行きます。具体的には、

(1)2025年8月から2026年7月

現行と同じ所得区分のままで、限度額を引き上げる

(2)2026年8月から2027年7月

所得区分を細分化し、負担能力に応じた額に引き上げる

(3)2027年8月から

もう一段限度額を引き上げる

という予定です。たとえば、年収1,650万円以上の方の場合は、2027年8月から44万4,300円程度になり、平均年収を超える人はより大きな負担を求められます。

■現行■

引用:医療保険制度改革について(令和6年12月12日)(PDF)|厚生労働省

引用:医療保険制度改革について(令和6年12月12日)(PDF)|厚生労働省

引用:医療保険制度改革について(令和6年12月12日)(PDF)|厚生労働省

(1)2025年8月から2026年7月

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

(2)2026年8月から2027年7月

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

(3)2027年8月から

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

引用:高額療養費制度の見直しについて(令和7年1月23日)(PDF)|厚生労働省

参考:高額療養費制度を利用される皆さまへ |厚生労働省

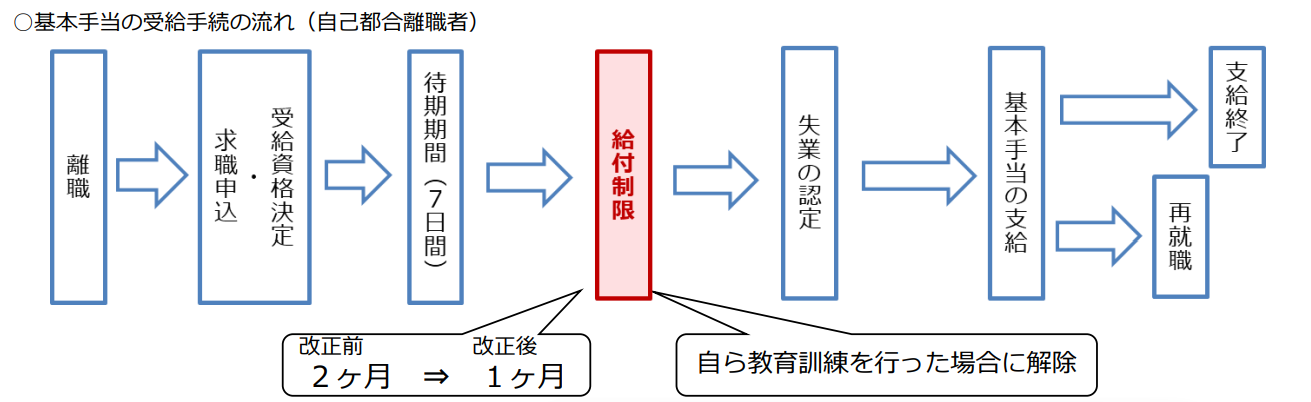

2. 失業給付(基本手当)の給付制限期間の短縮

次は、法案が成立した、雇用保険の失業給付(基本手当)の改正についてです。自己都合で退職した方が基本手当を受給するには、ハローワークにおいて求職の申込みをして、受給資格の決定を受け、7日間の待期期間の後、さらに「給付制限」の期間を経る必要があります。この給付制限期間が、2025年4月1日より、2カ月から原則1カ月に短縮となります。ただし、5年間で3回以上の自己都合離職している場合の給付制限は3カ月です。

なお、離職期間中や離職日前1年以内に、雇用の安定及び就職の促進に資する教育訓練を受けた場合には、「給付制限」が解除され、7日間の待機完成後、失業認定を受けて、基本手当を受給できるようになります。結果、無収入の期間が短縮され、安心して再就職活動をする、または再就職に必要な教育訓練を積極的に受講できるようになるでしょう。

引用:令和6年雇用保険制度改正(令和7年4月1日施行分)について(PDF)|厚生労働省

引用:令和6年雇用保険制度改正(令和7年4月1日施行分)について(PDF)|厚生労働省

引用:令和6年雇用保険制度改正(令和7年4月1日施行分)について(PDF)|厚生労働省

公助の割合が減り、自助努力がますます必要に?

少子高齢化がすすむ日本において、公的な保障である「社会保険」の保険料負担は今後も増えていく可能性があります。また公的な支援が、徐々に減ってくることも予想されます。「公助」が減ると、一人ひとりが「自助」で補う方向に変化することとなるでしょう。このような変化は徐々に表れており、気が付いた時に手遅れになってしまわないよう、できることから対策や準備をしておきたいものです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。