高齢化と認知症リスクへの新しい対策「家族信託」とは? 成年後見制度との違いや実践法まで徹底解説

高齢化と認知症リスクが現実的な問題となる現代において、「財産をどう守り、どう引き継ぐか」は多くの家庭にとって避けて通れない課題です。従来の遺言や成年後見制度だけでは対応しきれないケースも増える中、新たな財産管理・資産承継の手法として注目されているのが「家族信託」です。

本記事では、家族信託の基本的な仕組みから、遺言・成年後見制度との違い、具体的な活用事例、メリット・デメリットまでを体系的に解説し、将来に備えた資産管理と承継の選択肢をわかりやすく整理します。

家族信託とは

家族信託とは、自分の財産を信頼できる家族などに「信じて・託す」ことで、将来の財産管理や資産承継をあらかじめ設計しておく仕組みです。簡単にいえば、認知症などにより判断能力が低下した場合でも、不動産の売却や預貯金の引き出しといった財産管理を、信託契約に基づいて家族が行えるようにする制度です。

高齢化が進む現代社会において、資産管理対策・認知症対策・相続対策を一体的に考えるための実務的な手法として注目されており、遺言や成年後見制度では対応しきれない場面を補完する仕組みとして活用されています。

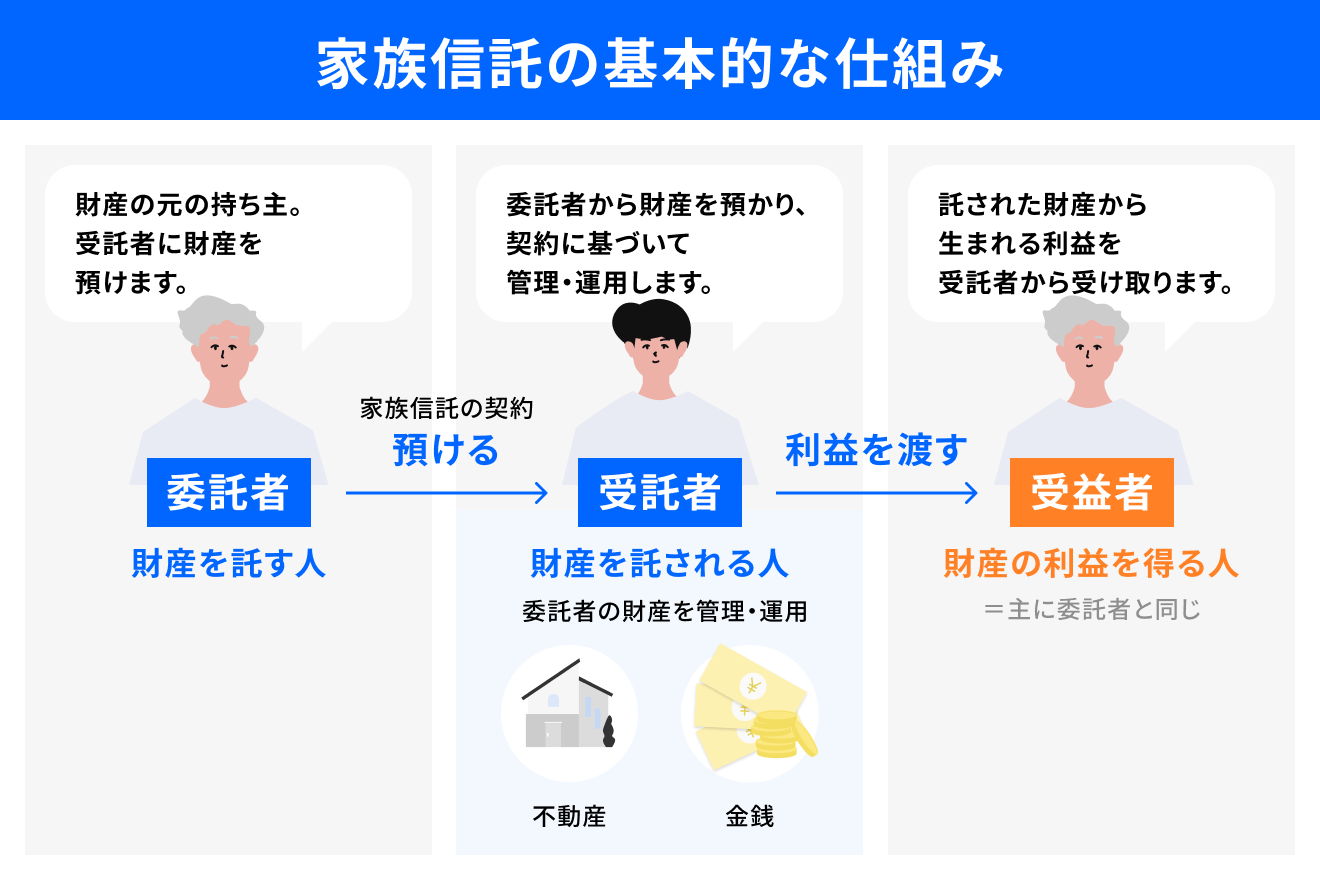

家族信託の仕組み

家族信託は、信託法に基づいて行われる契約です。以下の三者が契約の当事者となります。

- 委託者: 財産を信託する人(主に財産の所有者)

- 受託者: 信託された財産を管理・運用する人

- 受益者: 信託から得られる利益を受ける人

たとえば、親が所有する不動産や預貯金を子どもに信託し、子どもがそれを管理・運用することで、親の生活費を確保したり、次世代にスムーズに財産を引き継いだりすることができます。

家族信託と成年後見制度との違い

高齢化社会における財産管理の制度として、家族信託と並んで比較されるのが成年後見制度です。成年後見制度には、大きく分けて「法定後見制度」と「任意後見制度」の2つがあります。

「法定後見制度」は、判断能力が低下したあとに家庭裁判所へ申し立てを行い、後見人等が選任される制度です。一方、「任意後見制度」は、本人が判断能力のあるうちに将来の後見人を自ら選び、財産管理や生活支援の内容を契約によって定めておく制度であり、認知症発症後などに家庭裁判所が、後見監督人を選任することで効力が発生します。

これらの後見制度と家族信託は、制度の目的そのものが異なります。

家族信託と成年後見制度、目的と構造の違い

成年後見制度(法定後見・任意後見)は、本人保護を目的とした制度であり、本人の権利擁護と生活支援を中心とした法的保護制度です。そのため、後見人と後見監督人は家庭裁判所の監督下におかれ、財産処分や管理については厳格な制限が課される構造になっています。

一方、家族信託は、財産管理と資産承継を目的とした制度であり、本人の意思に基づく契約設計によって、財産の管理・運用・承継方法を柔軟に構築できる点が特徴です。家庭裁判所の関与は原則不要であり、契約内容に基づいて受託者が財産管理を行います。

このような違いから、成年後見制度と家族信託は「どちらが優れているか」という関係ではなく、制度目的と構造が根本的に異なる制度です。そのため、家庭の状況や資産内容によっては、家族信託と任意後見制度を併用して設計するケースもあり、両制度を相互補完的に活用することで、家族信託は遺言の機能として、任意後見制度では生きてる間の本人保護機能と家族信託に適さない財産の処分対策機能が実現できます。

柔軟な運用が可能になる見込みの成年後見制度

なお、従来、成年後見制度は「一度開始すると原則として終了できない制度」として運用されてきましたが、2026年の制度改正により、特定の目的(例:不動産売却、施設入居資金確保など)が完了した場合に終了できる「有期・更新制」や、本人との相性や事情に応じた「後見人の柔軟な交代制度」の導入が見込まれています。

家族信託の具体的な活用例

認知症対策としての活用

高齢者が認知症を発症すると、財産管理が困難になります。成年後見制度を利用する方法もありますが、制度構造上、家庭裁判所が関与することで、財産の処分には制限があり、柔軟な資産運用はできそうにありません。

こうした背景から、契約設計によって柔軟な財産管理体制を構築できる家族信託が、認知症対策として注目されています。

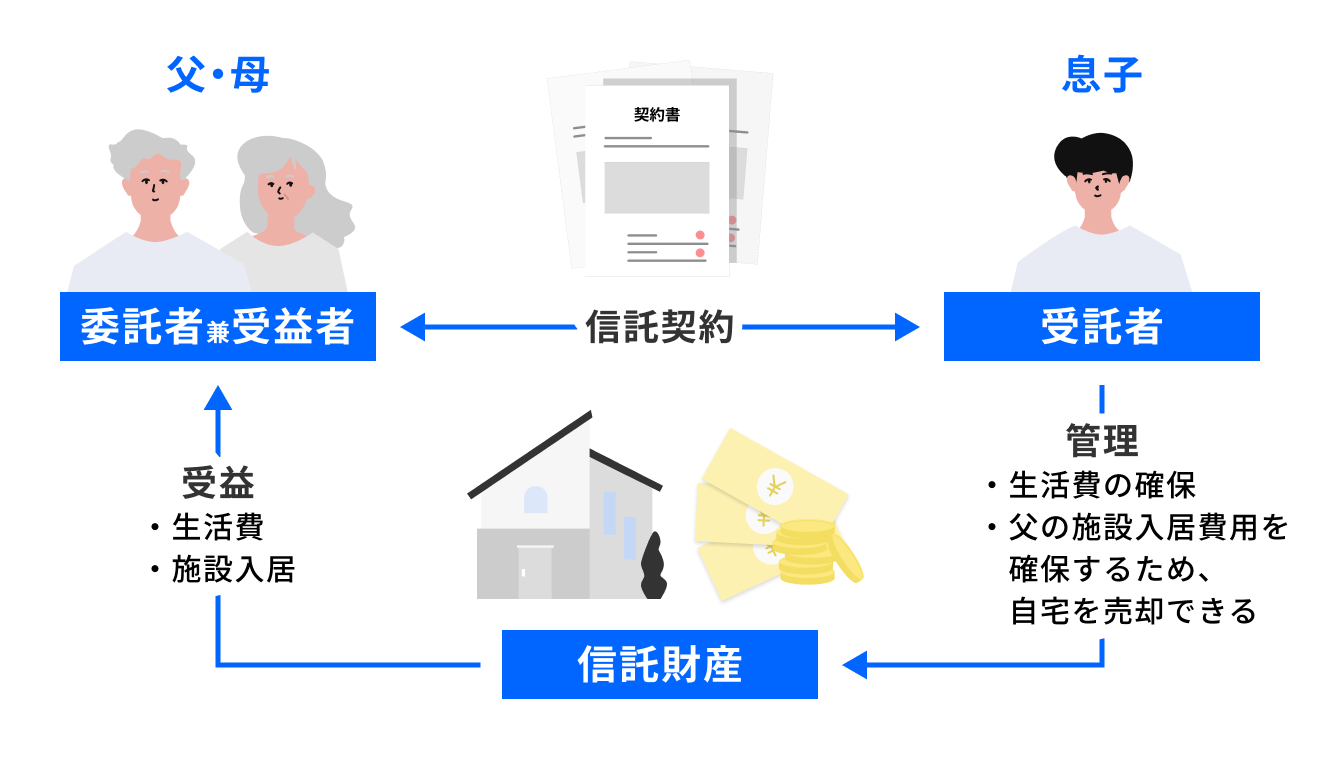

【登場人物】

- 父(70歳):自宅と預金を所有

- 母(68歳):専業主婦

- 息子(40歳):会社員

【背景】

父は持病があり、将来的に認知症を発症するリスクがあると診断されました。

父は、自分が住んでいる家と老後の生活費を守りたいと考えています。

【信託の内容】

父(委託者)が自宅不動産と預貯金を信託財産として息子(受託者)に託します。

信託契約では、父と母を受益者として生活費を確保し、父が認知症になった場合でも息子が財産管理を行えるようにします。

また、将来父が施設に入居する必要が生じた場合に備え、「施設入居費用を確保するため、自宅を売却できる」 という条件も契約書に定めておきます。

【家族信託を活用するメリット】

成年後見制度を利用した場合、自宅不動産の売却には家庭裁判所の許可が必要となりますが、家族信託では契約に基づく処分権限として売却が可能であり、裁判所の許可を要しません。

父が認知症を発症しても、息子が契約に基づいて財産を管理でき、成年後見制度や任意後見制度に依存しない財産管理体制を維持することが可能となります。また、家や預貯金が適切に管理され、父と母の生活費を確保することができます。

このように、家族信託を活用することで、成年後見制度に比べて時間も費用もかからず柔軟に資産を活用することが可能になります。

相続対策としての活用

家族信託は、遺言書に代わる「生前型の相続対策」としても有効です。遺言書が「亡くなったあとに分け方を決める制度」であるのに対し、家族信託は生前から財産の管理と承継の流れを決めておける点が大きな特徴です。

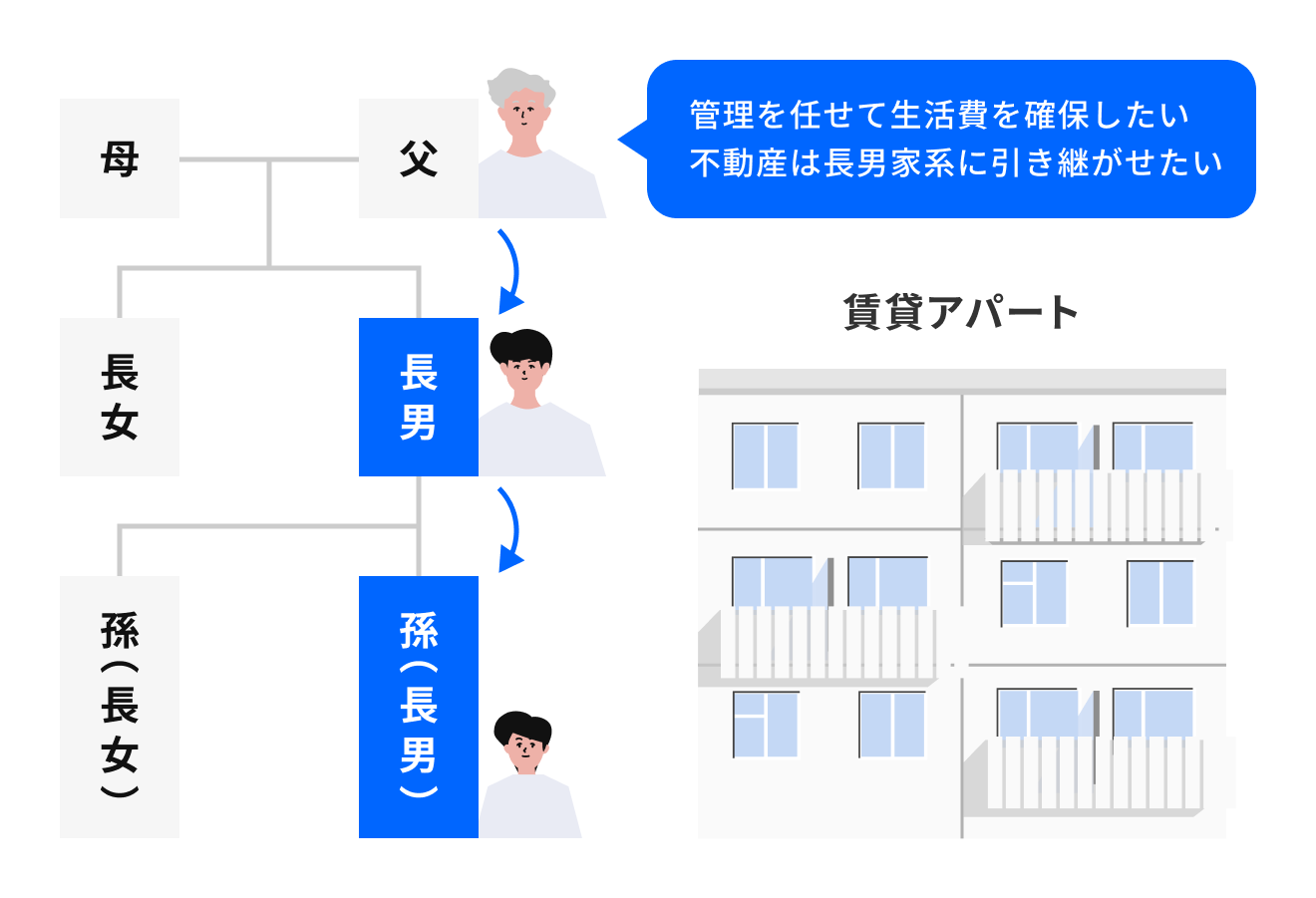

【登場人物】

- 父(75歳):賃貸アパートを所有

- 長男(45歳):会社員

- 長女(42歳):既婚

- 孫(長男の子)

【背景】

父は、賃貸アパートを長男に管理してもらいながら、自分の生活費も確保したいと考えています。また、将来的にはその不動産を孫の世代へ引き継ぎたいという希望を持っています。

【信託の内容】

父(委託者)が賃貸アパートを信託財産として長男(受託者)に信託します。

信託契約では、父が受益者として家賃収入を受け取り、父の死後は長男が受益者となり、その後は孫へ承継するという流れをあらかじめ定めておきます。

【家族信託を活用するメリット】

家族信託では不動産の管理を次世代に任せながら、収益は本人の生活費として確保することができます。

また、承継ルートを契約によってあらかじめ定めることで、相続のたびに遺産分割協議を行う必要がなくなり、計画的な資産承継が可能になります。

もっとも、承継の連鎖には信託法上の制限があり、自由に無制限の世代承継ができるわけではありません。また、特定の相続人に財産を集中させる設計では、遺留分侵害額請求のリスクも生じるため、法制度と家族関係の双方に配慮した設計が重要です。

特殊な財産の管理のための活用

投資用不動産や事業用資産など、運用や管理に専門性が求められる財産にも家族信託は適しています。受託者が自身で不動産投資を行っているなど、専門知識を持つ家族や信託会社であれば、適切な運用が可能です。

事業用資産や自社株など、管理や承継に専門的な判断が求められる財産にも家族信託は活用されています。

これらの財産は、単なる名義の承継にとどまらず、経営判断や運用の継続性が求められるため、相続時に管理体制が不安定になるリスクがあります。そのため、あらかじめ管理権限や承継の流れを定めておくことが重要です。

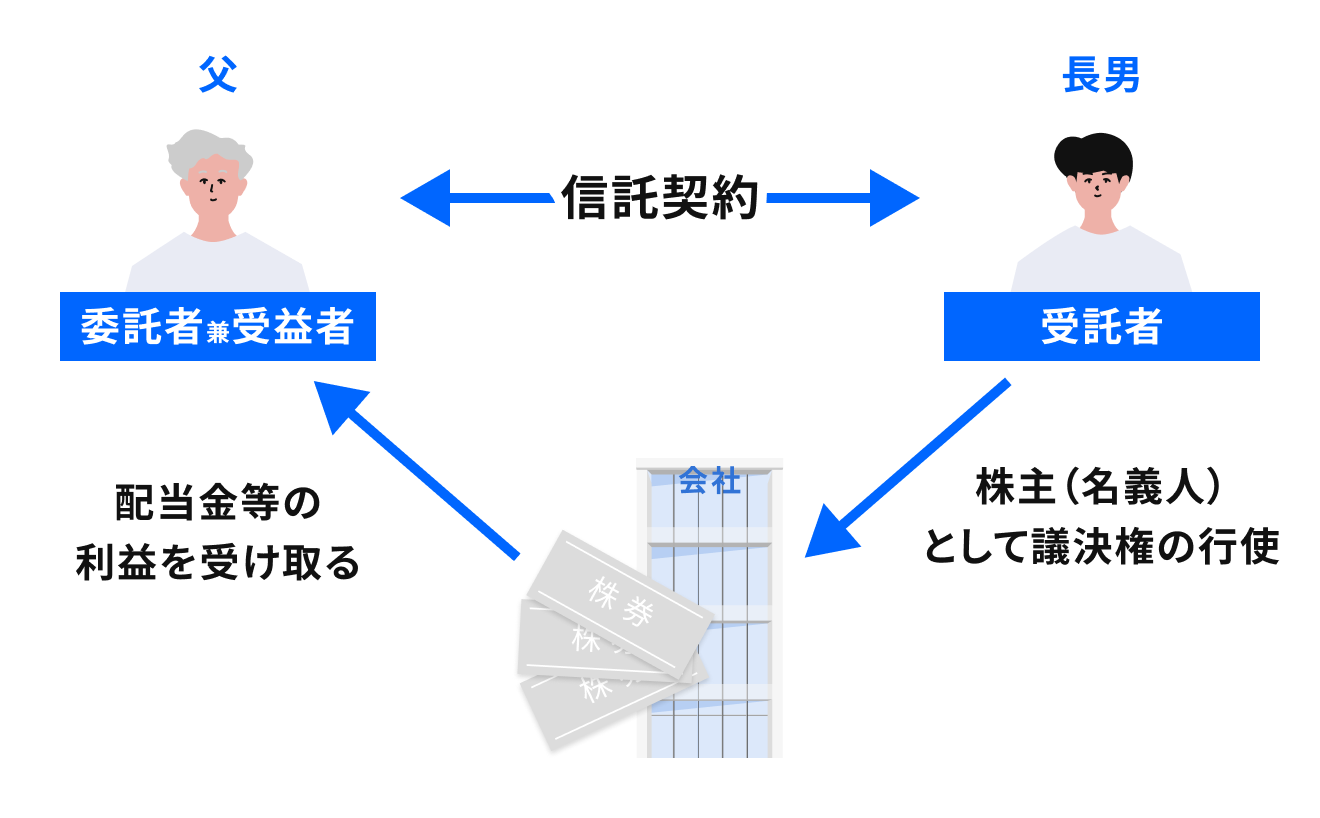

【登場人物】

- 父(72歳):中小企業の経営者

- 長男(45歳):中小企業の後継者

- 次男(43歳):会社員

【背景】

父は長年経営してきた会社の株式を保有しています。

将来的には長男に会社経営を引き継いでもらう予定ですが、認知症などにより判断能力が低下した場合、株式の管理や議決権行使に支障が生じる可能性を心配しています。

【信託の内容】

父(委託者)が自社株を信託財産として長男(受託者)に信託します。

父は受益者として配当を受け取りながら、長男が議決権を行使し、会社経営を安定的に行えるようにします。

【家族信託を活用するメリット】

経営を担う家族に株式管理を任せることで、会社経営の意思決定を円滑に行うことが可能になります。

また、将来判断能力が低下した場合でも、会社の経営体制を維持しながら資産管理を継続することができます。このような家族信託を用いて、父が経営を続けていくには、任意後見制度を併用することも有効です。

家族信託のメリット

柔軟性が高い

家族信託は契約内容を自由に設計できるため、委託者の希望を詳細に反映できます。たとえば、「毎月一定額を生活費として受益者に渡す」といった細かい指示も可能です。

認知症リスクに対応

委託者が認知症になった場合でも、財産管理が継続できるため、成年後見制度や任意後見制度の制度構造上の制約を受けずに、財産管理体制を維持できる点が大きな特徴です。

相続税対策の一助に

家族信託そのものに直接的な相続税の節税効果はありませんが、財産を効率的に管理することで、節税対策の実行をスムーズに進められる場合があります。

長期的なコスト削減

成年後見制度や任意後見制度では、家庭裁判所への報告義務や専門職後見人への報酬など、維持費用が継続的に発生します。一方、家族信託は信託口口座の開設費用や銀行手数料等の初期費用こそかかるものの、長期的には維持費が少なく済むため、トータルの費用を抑えることができるケースが多いです。

家族信託のデメリット

初期費用がかかる

家族信託契約を作成する際には、専門家(弁護士・司法書士・税理士など)への報酬や公正証書の作成費用がかかります。また、信託財産に不動産が含まれる場合には、登記費用がかかります。

税務面の注意点

信託財産の運用益は受益者の所得とみなされるため、税金が発生します。また、相続時には信託財産が課税対象となるため、適切な計画が必要です。

家族間のトラブルリスク

信託契約の内容や財産分配に対する認識の違いから、家族間でトラブルが発生する場合があります。事前に十分な話し合いをすることが重要です。また、信託契約で想定外の出来事が起きた時には、信託契約の変更も必要です。

家族信託と遺言、成年後見制度との違いまとめ

家族信託・遺言書・成年後見制度について、目的や使われる場面、制度の仕組みの違いを比較してみましょう。

| 項目 | 家族信託 | 遺言書 | 法定後見制度 |

|---|---|---|---|

| 効力が及ぶ時期 | 生前・相続後 | 相続後 | 判断能力低下後 |

| 制度目的 | 財産管理・資産承継 | 相続方法の指定 | 本人保護・生活支援 |

| 財産管理 | 可能 | 不可 | 可能 |

| 財産の運用・処分 | 可能 | 相続後 | 家庭裁判所の許可要 |

| 家庭裁判所関与 | なし | なし | あり |

| コスト構造 | 初期費用中心 | 低コスト | 継続コスト |

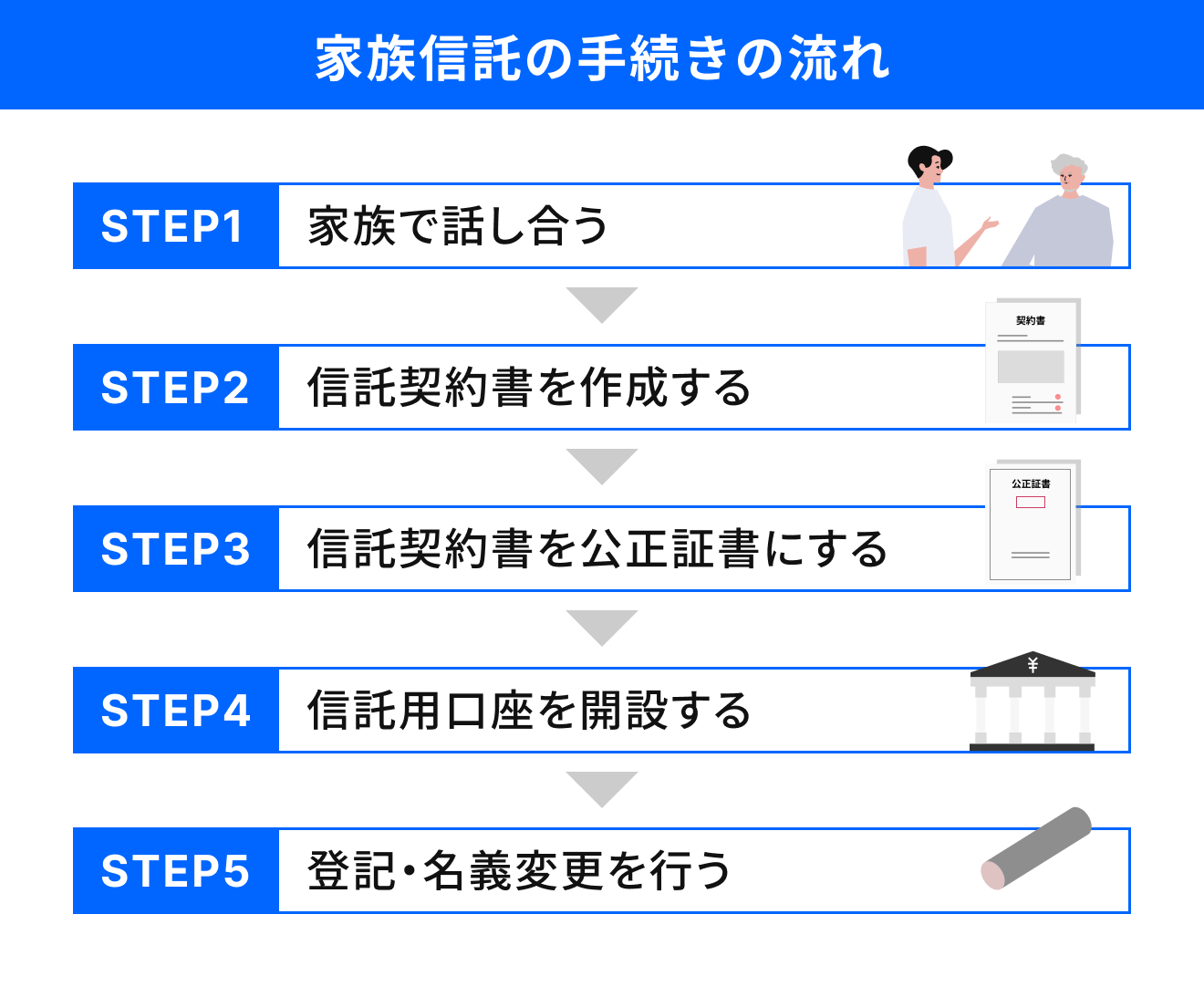

家族信託を始める手順

step1.家族で話し合う

信託の目的や期間、運用方法、誰が財産を管理するのか、誰のための仕組みなのかといった点について、家族で十分に話し合います。

step2.信託契約書を作成する

弁護士や司法書士などの専門家に相談しながら、財産の管理方法や承継内容を整理し、信託契約書を作成します。

step3.信託契約書を公正証書にする

必須ではありませんが、作成した信託契約書を公証役場で公正証書化することで、契約の法的安定性と証明力を高めることができます。

step4.信託用口座を開設する

金融機関で信託専用の口座を開設し、信託財産となる預貯金を移管します。

step5.登記・名義変更を行う

不動産など信託財産の内容に応じて、受託者が管理できるよう、必要な信託登記や名義変更の手続きを行います。

家族信託のこれから

高齢化が進む日本において、家族信託のニーズは今後ますます高まることが予想されます。2024年4月から相続登記が義務化され、相続登記を怠った場合には10万円以下の過料が科される制度が施行されました。家族信託により生前の段階で信託名義へ移転しておくことは、この義務化への実務的な対策としても有効です。

また、2024年1月からは、親子間のような一代のみに承継される家族信託の終了時の登記・名義変更手続きが簡素化・統一化され、実務上の利便性も大きく向上しています。さらに、任意後見制度などの関連法制度と適切に組み合わせた併用設計を行うことで、各制度の長所を活かした、より実効性の高い資産管理・承継設計が可能となります。

家族信託は、財産を守りながら次世代へ確実に引き継ぐための新たな選択肢です。この仕組みを適切に活用することで、家族の安心と財産の有効活用の両立を実現することができるでしょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード