相続の選択肢は3つ|単純承認・限定承認・相続放棄の違いと選択期限を解説 |RENOSY(リノシー) 相続わかるラボ

親族が亡くなり相続が開始されると、相続人は「単純承認」「限定承認」「相続放棄」のいずれかを選択しなければなりません。特に負債のある可能性がある場合、相続開始を知った時から3カ月の「熟慮期間」内に適切な判断を行うことが重要です。本記事では、各相続方法の特徴やメリット・デメリット、2024年4月から施行された相続登記義務化の影響について、最新の法令に基づきわかりやすく解説します。

相続開始後に迫られる「3つの選択肢」とは

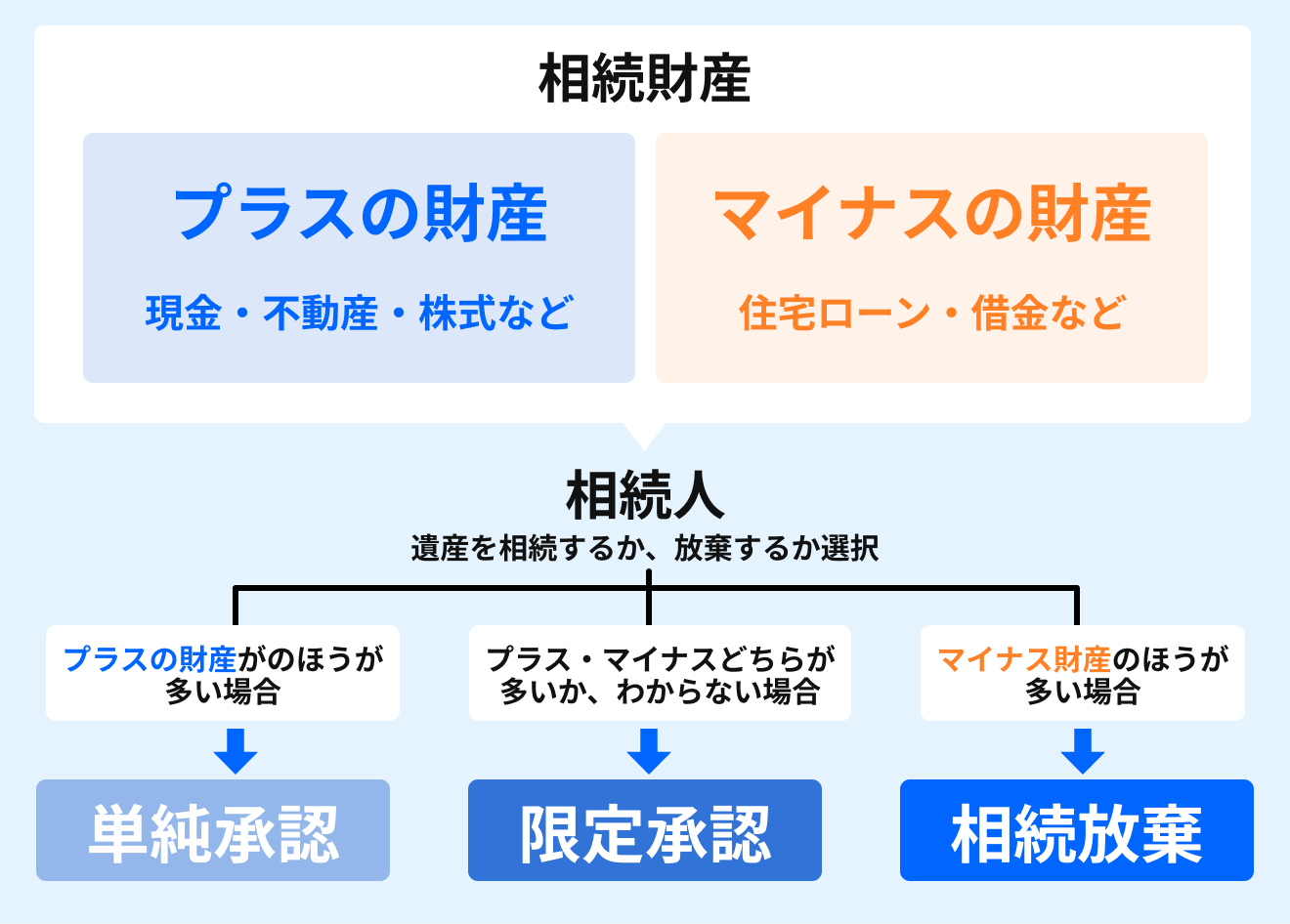

親族が亡くなると同時に相続が開始されます。相続人となった人は、故人(被相続人)の財産をどのように扱うか、選択を迫られることになります。財産を引き継ぐのか引き継がないのか、あるいは限定的に引き継ぐのか。それによって「単純承認」「限定承認」「相続放棄」という3つの選択肢があります。それぞれの相続方法について、その内容やメリット、デメリットなどを詳しくご紹介します。

すべての財産を引き継ぐ「単純承認」

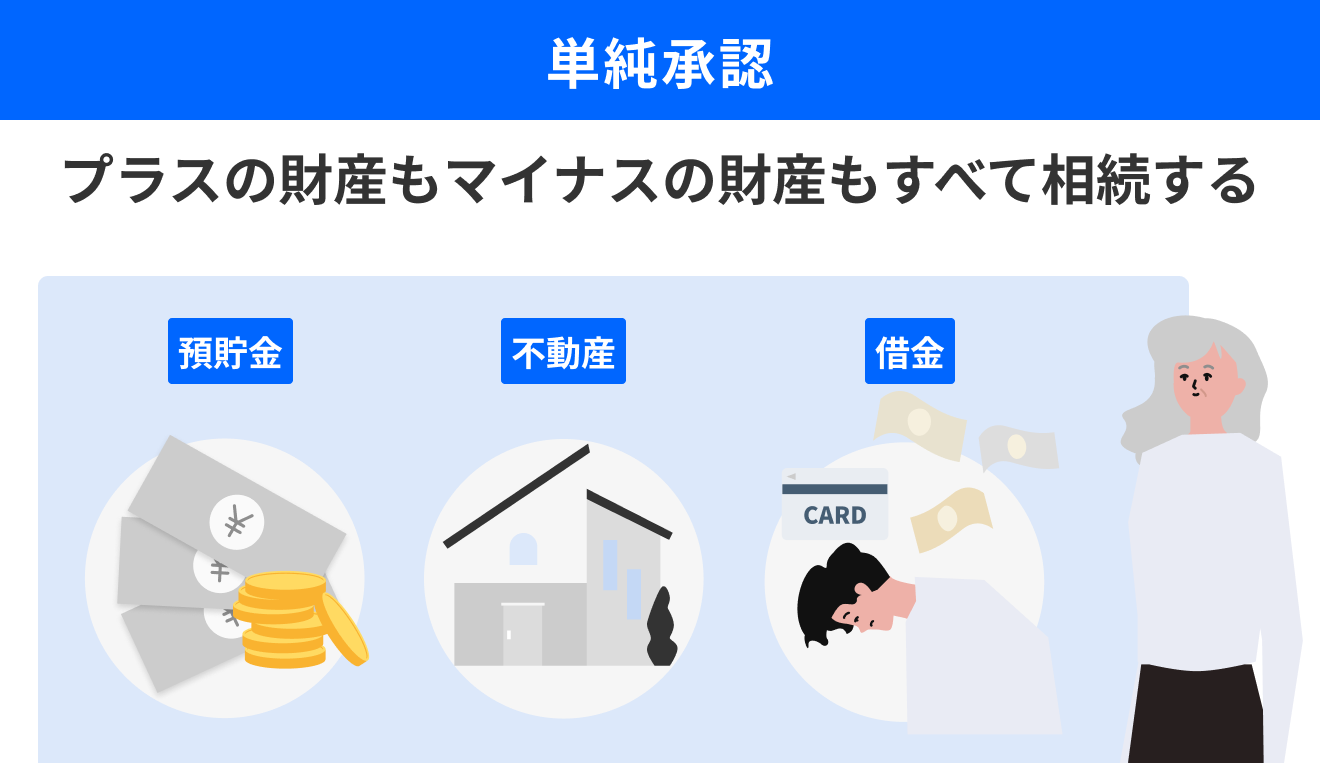

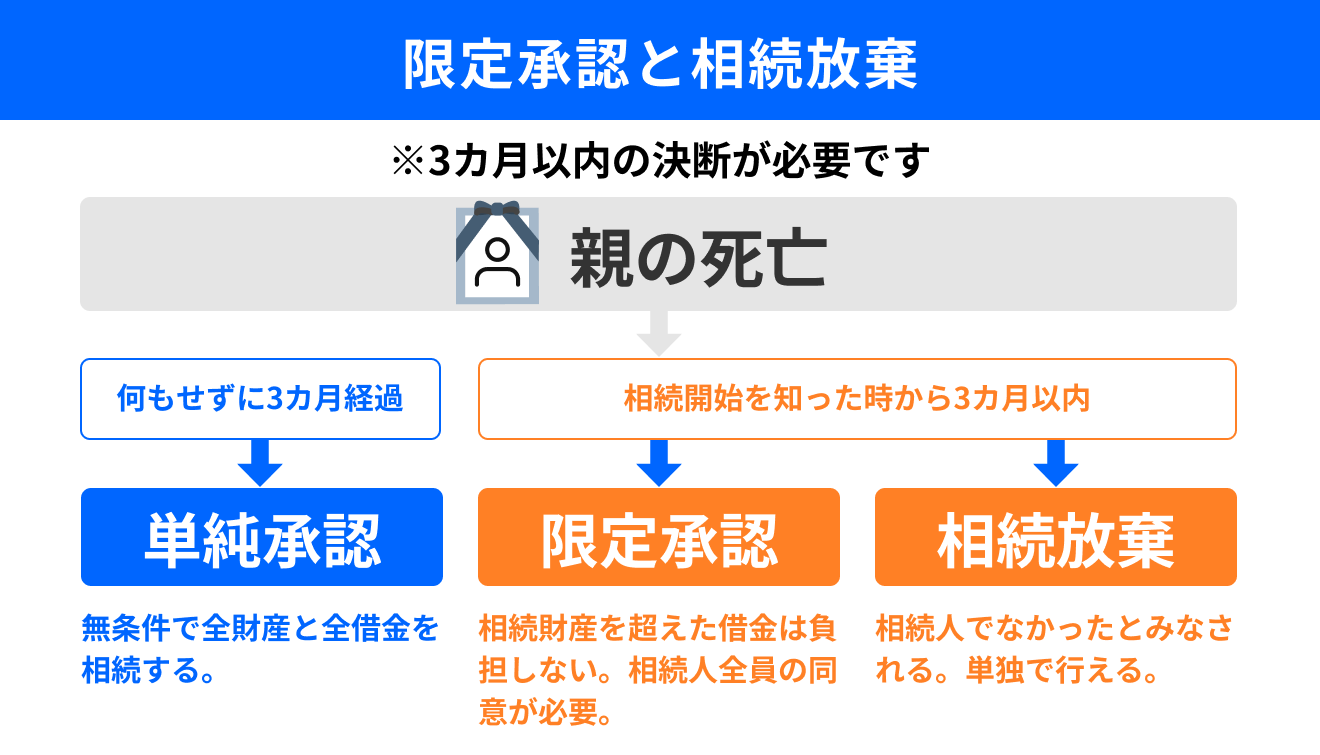

単純承認とは、亡くなった被相続人の財産すべてを相続することです。財産すべてとは、現預金や不動産などのプラスの財産だけでなく、借金や未払金などのマイナスの財産もすべて含みます。一般的に最も多い相続方法ですが、単純承認をすると、後から思いがけない債務が見つかった場合でも、その債務だけを拒否することはできませんので注意が必要です。

単純承認をすると決めた場合、特別な手続きは何も必要ありません。相続の開始を知った時から3カ月(熟慮期間)を経過するまでに「限定承認」や「相続放棄」の意思を示さなかった場合、自動的に単純承認をしたものとみなされます。

プラスの財産の範囲内で債務を負う「限定承認」

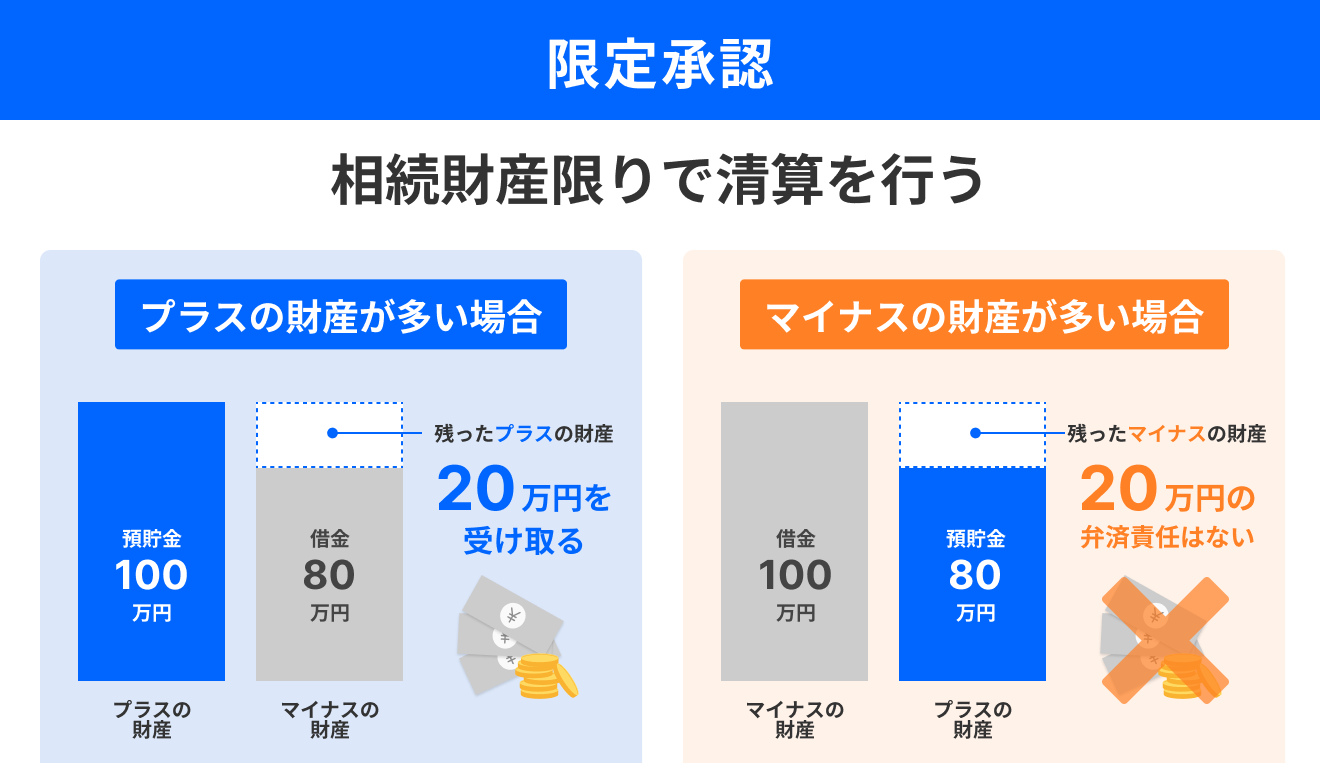

限定承認とは、相続によって得たプラスの財産を上限として、被相続人のマイナスの財産(債務)を受け継ぐことです。被相続人がどのような債務を持っているのかがわからず、多額の債務を背負ってしまう可能性があるときに、限定承認をすることでプラスの財産以上の債務について免れることができます。マイナスの財産がプラスの財産よりも少ない場合は、差し引き後のプラスの財産が手元に残ります。

財産も債務も一切引き継がない「相続放棄」

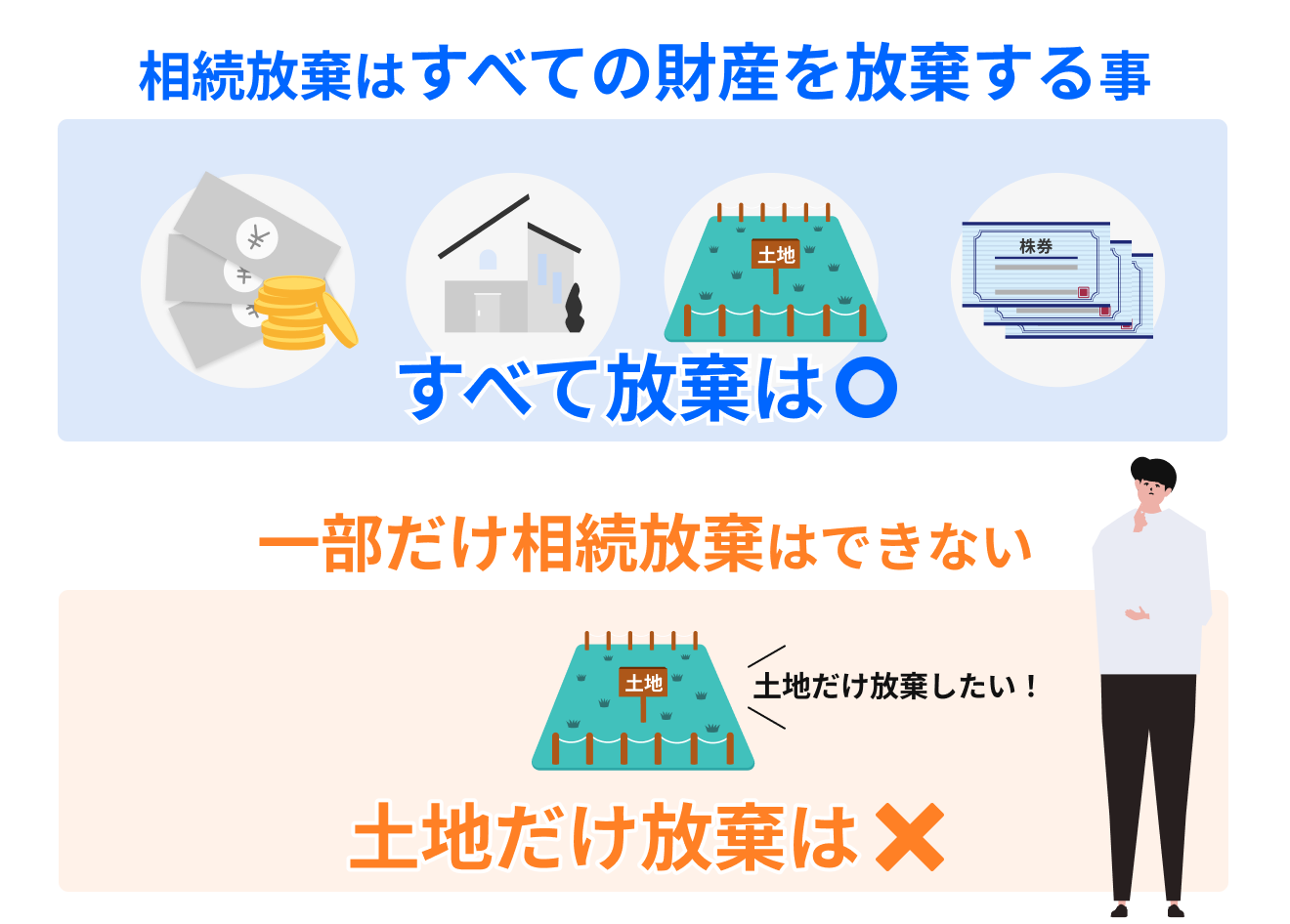

相続放棄とは、被相続人の財産や権利を一切引き継がず放棄することです。プラスの財産もマイナスの財産も何も相続しません。明らかに債務超過である場合や、限定承認が成立しない場合、あるいは親族間の相続トラブルを避けたいなどの場合に選択されることが多い相続方法です。相続放棄をすると、その人は「初めから相続人ではなかった」ものとして扱われます。そのため、たとえば、第1順位の相続人全員が相続放棄した場合には、第2順位の相続人に相続する権利が移ることになります。

判断の期限は「3カ月」|熟慮期間の注意点と延長手続き

限定承認と相続放棄は、相続の開始を知った時から3カ月以内に家庭裁判所に申立てをする必要があります。

相続開始を知った時からカウントされる「熟慮期間」

この3カ月を「熟慮期間」といい、被相続人の財産を調査して引き継ぐかどうかを考えるための期間として与えられています。申立ての手続きは、相続人ごとに単独で行える相続放棄に対し、限定承認は相続人全員が共同して行う必要があります。

期限内に判断できない場合の「期間の伸長」申請

やむを得ない事情により、熟慮期間内に判断することが難しい場合には、3カ月以内であれば家庭裁判所に期間の延長(伸長)を申請できます。ただし、申請すれば必ず認められるわけではなく、裁判所によって「相当な理由がある」と判断された場合に限り受理されます。

裁判所のホームページによると、「相続財産が全くないと信じ、かつそのように信じたことに相当な理由があるときなどは、相続財産の全部または一部の存在を認識したときから3カ月以内に申述すれば、相続放棄の申述が受理されることもある」とされています。明確な判断基準はありませんが、調査を尽くしても財産を把握できなかったなどの正当な理由が求められます。

各相続方法のメリット・デメリットを比較

状況に応じて、各手続きの特性を理解しておくことが大切です。

【単純承認】手続き不要な単純承認の落とし穴

- メリット:特別な手続きが不要で、プラスの財産が多い場合にすべてを引き継ぐことができます。

- デメリット:マイナスの財産がプラスを上回る場合、相続人自身の負債となり、個人の資産から返済しなければなりません。

【限定承認】「相続人全員」の同意が必要

- メリット:プラスの財産の範囲を超えて債務を引き継ぐことがありません。また、自宅など相続人の生活基盤となっている財産がある場合、優先的に買い取ることができる制度もあります。

- デメリット:相続人全員が合意して共同で申し立てる必要があり、1人でも単純承認を選択すると利用できません。また、手続きが非常に煩雑で、完了までに長期間を要するほか、みなし譲渡として所得税などの税金が発生する可能性があります。

【相続放棄】相続放棄が次順位の相続人に与える影響

- メリット:債務を一切引き継がず、面倒な相続争いから離脱できます。単独で申立てが可能です。

- デメリット:自分が放棄したことで、自分の子どもが相続する権利を取得することもなく、次順位の親族(例:故人の親や兄弟姉妹)が新たに相続人となり、予期せぬ債務を引き継いでしまう可能性があるため、相続放棄をしたことを通知するなど、事前の配慮が必要です。

相続登記義務化への対応と適切な判断のために

不動産を相続するにあたっては、2024年4月から施行された新制度により、相続の判断はより重要性を増しています。

2024年4月施行「相続登記の申請」義務化への注意

2024年4月1日より相続登記が義務化されました。相続によって不動産を取得したことを知った日から3年以内に登記をしない場合、10万円以下の過料が科される可能性があります。不動産を「単純承認」して引き継いだ相続人は、遺産分割協議を経て、早めに登記手続きをされることが望ましいでしょう。

スムーズな手続きのために専門家への相談を

「3カ月」という熟慮期間は、複雑な財産調査を行うには非常に短い時間です。特に不動産や借入金が関わる場合は、判断を誤ると取り返しのつかない不利益を被る恐れがあります。期限を過ぎてしまわないよう、早めに弁護士や司法書士などの専門家へ相談し、正確な財産調査に基づいた選択をすることをおすすめします。

<3つの方法の違い>

| 手続きの有無 | 相続人の合意 | 手続き場所 | 期限 | |

|---|---|---|---|---|

| 単純承認 | 不要 | 不要 | ー | 無し |

| 相続放棄 | 要 | 不要 | 被相続人の住所地の家庭裁判所 | 相続の開始を知った時から3カ月 |

| 限定承認 | 要 | 要 | 被相続人の住所地の家庭裁判所 | 相続の開始を知った時から3カ月 |

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード