iDeCoの掛け金上限が大幅引き上げ! 会社員は最大月額62,000円に【2025年度税制改正大綱】

「貯蓄から投資へ」の流れを加速し、国がめざす「資産運用立国」を実現していくため、2025年度の税制改正大綱にiDeCo(個人型確定拠出年金)の掛け金上限を引き上げることが盛り込まれました。iDeCoは税制優遇を受けながら資産運用をして、自分の老後資金を形成する「私的年金」制度です。

大切な改正となりますので、詳しく解説していきます。合わせてiDeCoの活用方法と注意点についてもお伝えします。

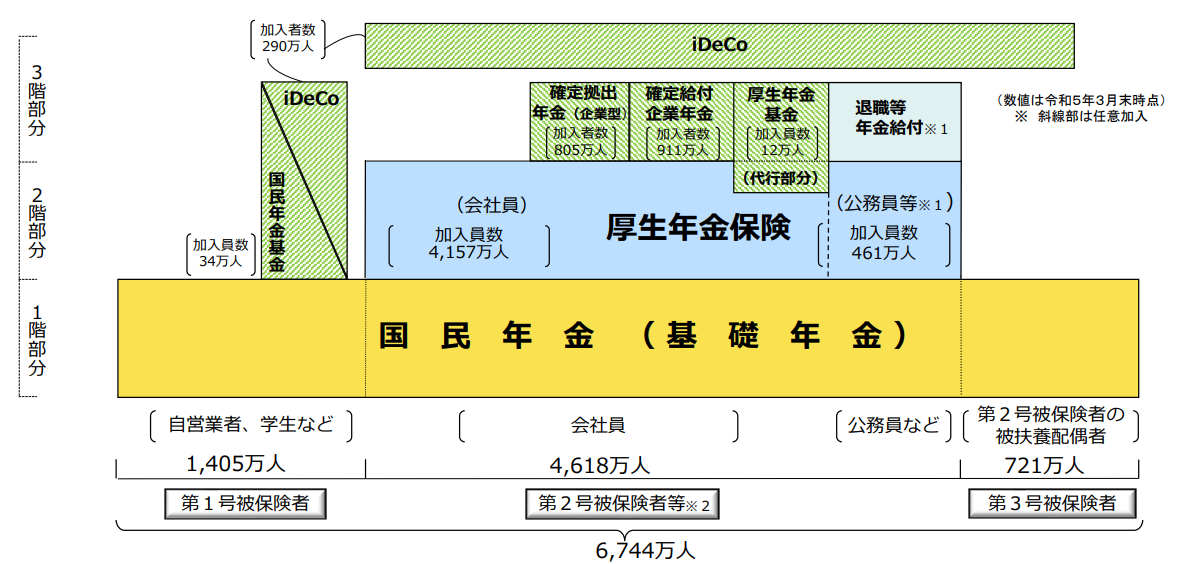

日本の年金制度を再確認しよう

日本の公的年金制度は国民年金(基礎年金)と厚生年金保険の2階建てとなっています。3階部分には、公的年金の上乗せとして、私的年金制度があります。

私的年金制度は大きく2つあり、企業年金(企業が掛け金を拠出)と個人年金(個人が掛け金を拠出)です。今回改正されるiDeCo(個人型確定拠出年金)は個人年金に該当します。

参照: 私的年金制度の概要(企業年金、個人年金) |厚生労働省

自営業・フリーランスの年金

自営業の方は、公的年金は国民年金のみ。私的年金は国民年金基金とiDeCoを利用することができます。厚生年金部分がないため、国民年金基金とiDeCoを合算した掛金の上限額は、会社員よりも多く設定されています。

会社員・公務員の年金

会社員は、公的年金として国民年金と厚生年金に加入します。私的年金は、お勤めになっている会社が実施している「企業年金制度」によって異なります。

会社員の厚生年金保険の加入総数は4,157万人。そのうち企業型確定拠出年金(企業型DC)に805万人、確定給付企業年金(企業型DB)に911万人、厚生年金基金に12万人となっています。差し引き2,000万人以上の方は、企業年金無しの会社にお勤めになっており、後ほどご説明しますが、今回の改正によって、iDeCoにより多くの掛金を拠出できるようになりました(いずれも加入数は令和5年3月末現在)。

また公務員(国民年金第2号被保険者)は、会社員同様、公的年金は国民年金と厚生年金に加入します。3階部分の私的年金は退職等年金給付で、こちらは全ての方が対象です。

会社員・公務員の扶養配偶者の年金

会社員等に扶養されている配偶者は、公的年金は国民年金のみ、私的年金はiDeCoのみ利用可能となっています。今回の改正では唯一、iDeCo掛金の上限に変更はありませんでした。

図出典:厚生労働省『年金制度基礎資料集』

図出典:厚生労働省『年金制度基礎資料集』

図出典:厚生労働省『年金制度基礎資料集』

改正その1:iDeCo(個人型確定拠出年金)の掛け金アップ

それでは今回の改正でiDeCoの掛金上限がどのように変わったのか、ケース別に見てみましょう。

特に会社員の方はお勤めになっている会社の企業年金の状況で、上限額が大きく異なるため複雑です。ここでは、具体例でご説明します。

iDeCo掛金限度額引き上げ一覧

| 働き方 (国民年金の加入状況) |

現状 | 改正後 | |

|---|---|---|---|

| 自営業 (国民年金第1号被保険者) |

月額6.8万円 ※国民年金基金と合算 |

月額7.5万円 ※国民年金基金と合算 |

|

| 会社員 (国民年金第2号被保険者) |

企業年金なし | 月額2.3万円 | 月額6.2万円 |

| 企業型DCのみ | 企業年金と合算で5.5万円かつ月額2万円まで (iDeCo上限) |

企業年金と合算で 月額6.2万円 iDeCoの上限は撤廃 |

|

| 企業型DCと企業型DB | 企業年金と合算で5.5万円かつ月額2万円まで (iDeCo上限) |

企業年金と合算で 月額6.2万円 iDeCoの上限は撤廃 |

|

| 公務員 (国民年金第2号被保険者) |

退職等年金給付 | 月額2万円(iDeCo上限) ※1 |

退職等年金と合算で 月額6.2万円 iDeCoの上限は撤廃 |

| 扶養配偶者 (国民年金第3号被保険者) |

月額2.3万円で変わらず | ||

出典:令和7年度税制改正大綱|令和6年12月20日 自由民主党 公明党

※1 iDeCoの拠出限度額が1.2万円 →2万円になります!

1. 自営業・フリーランスの方

国民年金基金と合算して、月額6.8万円から月額7.5万円になり、7,000円のアップです。金額的には一番大きな数字となります。年額にすると90万円をiDeCoで運用することが可能です。

2. 会社員(企業年金なし)の方

今回、最も上限額が増え、月額2.3万円から6.2万円と3.9万円のアップです。年額では74.4万円まで可能となります。

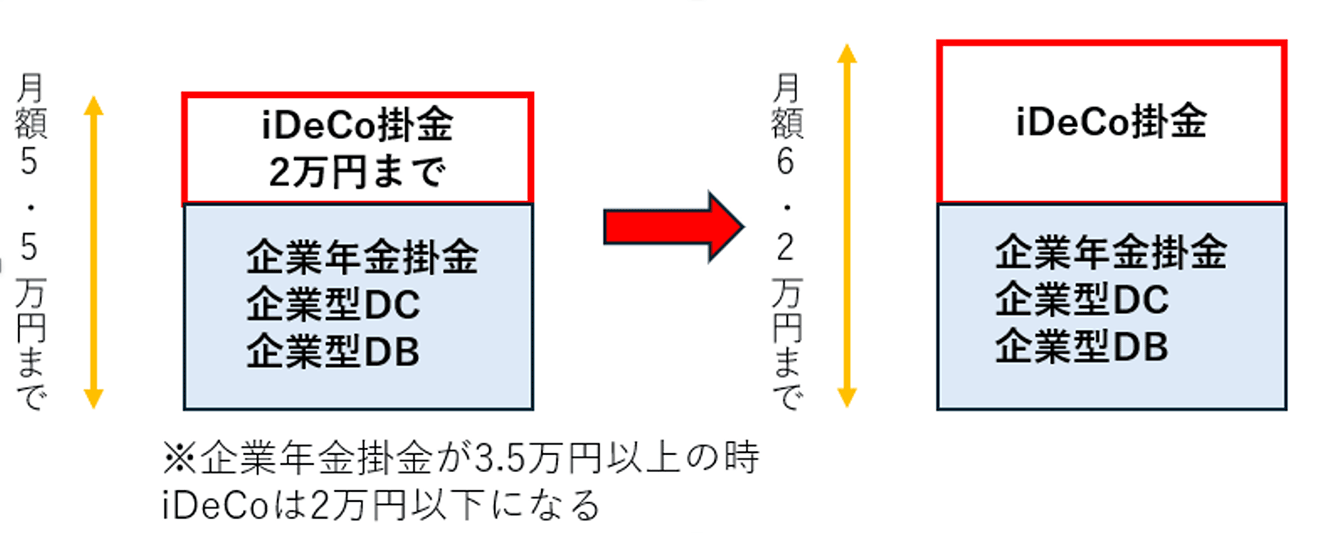

3. 会社員・公務員(企業年金あり)の方

企業年金の掛金と合算で5.5万円まで、かつiDeCoの上限2万円でしたが、改正後は企業年金の掛金との合算で6.2万円まで拠出可能(iDeCoの上限は撤廃)となります。

【企業年金に「月額3万円」拠出している会社にお勤めの場合】

(改正前)掛金合算の上限5.5万円より、企業年金掛金3万円を引いた差額は2.5万円ですが、iDeCoの上限は月額2万円に設定されていたため、2万円でした。

(改正後)掛金合算の上限6.2万円から3万円の掛金を差し引いて3.2万円まで拠出可能となります。この方の場合は月額2万円から3.2万円となり、1.2万円のアップです。

【企業年金に「月額5.5万円」拠出している会社にお勤めの場合】

(改正前)掛金合算の上限5.5万円より、企業年金掛金5.5万円を引いた差額は0万円ですからこの方はiDeCoに加入できませんでした。(iDeCoの掛金は最低5,000円から)

(改正後)掛金合算の上限が6.2万円となったので、企業年金掛金5.5万円との差額である0.7万円まで拠出可能となります。この方の場合は月額0万円から0.7万円となり、7,000円のアップです。

4. 会社員の扶養配偶者の方

これまで通り月額2.3万円、年額27.6万円です。

改正その2:70歳未満までiDeCoの掛金を拠出可能に

iDeCoに掛金を拠出できる期間が、これまで最大で65歳未満まででしたが、70歳未満までに拡大します。そもそもiDeCoに加入するには「国民年金の被保険者」または「任意加入被保険者」であることが大前提です。国民年金は原則40年間、20歳から60歳未満の方が加入しますが、40年に満たない場合は、60歳以上65歳未満の間、40年に達するまで「任意加入」をすることができます。または厚生年金に加入している間は、65歳未満まで国民年金2号被保険者です。

今回の改正では、加入者になれない方で、iDeCoの加入者・運用指図者であった方又は企業年金等(私的年金)の資産をiDeCoに移すことができる(移管できる)方は、老齢基礎年金やiDeCoを受給していない場合、新たに制度の対象者とし、月額6.2万円まで拠出できるようになります。働く意欲があり、老齢基礎年金などを65歳で受け取らず、70歳まで繰下げ受給できるのであれば、選択肢となります。

参考:令和7年度税制改正大綱|令和6年12月20日 自由民主党 公明党

参考:iDeCo(イデコ)の加入資格・掛金・受取方法等

改正その3:企業型確定拠出年金(企業型DC)も変更あり

今回の改正で、iDeCoと同時に企業型DCの拠出限度額も変更となりますので、合わせてお伝えします。こちらも改正前は月額5.5万円でしたが、確定給付企業年金(企業型DB)に加入していない方は月額6.2万円、そして確定給付企業年金(企業型DB)に加入している方は、企業型DBの掛金と合計で6.2万円までとなります。勤務先に企業年金がある方は、変更予定はないか確認しましょう。

ちなみに企業型DCには会社が拠出する掛金に、従業員自身も任意で掛金を上乗せできる「マッチング拠出」というしくみがあります。改正前はマッチング拠出も含め、月額5.5万円まで。かつ、マッチング拠出額は会社の掛金額を超えることができないという要件がありましたが、要件が撤廃となります。さらに改正後は上限が月額6.2万円となりますから、現在マッチング拠出を利用している方は、掛金を増額できる可能性があります。

なお、マッチング拠出はしくみを導入している会社の従業員のみが利用できます。勤務先で調べてみましょう。

iDeCoは個人で金融機関にiDeCo口座を開くため、加入時に2,829円、毎月最低でも171円の手数料負担が発生しますが、マッチング拠出は発生しません。ただし、企業型DCのマッチング拠出を利用する場合、iDeCoは利用できませんから、どちらかを選択することになります。

参考:令和7年度税制改正大綱|令和6年12月20日 自由民主党 公明党

参考:iDeCo(イデコ)の加入資格・掛金・受取方法等

改正後のiDeCo活用方法

今回の改正でiDeCoは

- 投資できる掛金の上限額が上がった

- 最大70歳未満まで掛金を拠出することができるようになった

という2つのメリットを享受することができます。

会社員の方で企業年金がないケースで、改正前と改正後を比較し、運用上のメリットと節税のメリットについてお伝えします。さらに掛金が増えた分の資産運用についても触れていきます。

運用上のメリット

改正前は月額2.3万円と少額であり、例えば運用期間が30年間あっても元本828万円までしか拠出できなかったため、運用益を含めても1,300万円程度まででした。改正後は非課税で運用できる上限が月額6.2万円と大幅に増え、以下の通り、自分で必要な老後資金の目標金額を決めて、しっかりと資産形成することができるようになります。

また拠出可能期間が伸びたことで、仮に40歳からでも70歳未満まで30年間の運用期間がとれることになります。金融庁の「つみたてシミュレーター」を使って試算をしてみました。

金融庁「つみたてシミュレーター」

前提条件:iDeCoの口座で30歳から60歳まで30年間、平均年3%で運用した場合

元本:2.3×12×30年=828万円 運用益:512万円 合計:1,340万円

(2)月額4.0万円(改正後の拠出可能額)

元本:4.0×12×30年=1,440万円 運用益:891万円 合計:2,331万円

(3)月額6.2万円(改正後の拠出上限)

元本:6.2×12×30年=2,232万円 運用益:1,381万円 合計:3,613万円

節税のメリット

iDeCoの最大のメリットは、掛金を全額「所得控除」できることです。課税される所得が減り、結果として所得税や住民税が減ります。掛金の上限が増えたことで、この節税効果を最大限生かすことが可能になりました。所得税は累進課税となっており、税率は5%から45%までです。つまり年収が高ければ高いほど、税率が高くなるため、iDeCoによる節税効果がアップします。iDeCo公式サイトの「かんたん税制優遇シミュレーション」で節税効果を試算することができますので、ぜひご自身の年収で試算してみてください。

具体例では年収500万円の会社員(扶養家族なし)で節税メリットを計算しました。(1)の所得税率は10%ですが、(2)(3)はiDeCoの掛金を所得から控除した後、所得税率は5%になっています。なお、住民税率は一律10%です。

【公式】かんたん税制優遇シミュレーション|iDeCo(イデコ・個人型確定拠出年金)【公式】

前提条件:年収500万円の30歳会社員、扶養家族がいない場合

年間掛金:2.3×12=27.6万円 (所得税率10%・住民税率10%)

1年あたり所得税軽減額:27,600円 1年あたり住民税軽減額:27,600円

1年間の税軽減額:55,200円 30年間同一条件の税軽減額:165.6万円

(2)月額4.0万円(改正後の拠出可能額)

年間掛金:4.0×12=48万円 (所得税率5%・住民税率10%)

1年あたり所得税軽減額:44,525円 1年あたり住民税軽減額:48,000円

1年間の税軽減額:92,525円 30年間同一条件の税軽減額:277.6万円

(3)月額6.2万円(改正後の拠出上限)

掛金:6.2×12=74.4万円 (所得税率5%・住民税率10%)

1年あたり所得税軽減額:57,725円 1年あたり住民税軽減額:74,400円

1年間の税軽減:132,125円 30年間同一条件の税軽減額:396.4万円

掛金が増えた分の資産配分

自分のリスクの許容度(元本割れをどの程度まで許容できるか)に合わせて、掛金をどのように配分するかを決めましょう。iDeCoの運用商品は主に、元本確保型商品である「定期預金」と運用商品である「投資信託」です。

投資信託は運用される商品によって6つに分類されます。

(1)国内株式

(2)国内債券

(3)外国株式

(4)外国債券

(5)バランス型(株式・債券)

(6)その他(国内外のREIT・ターゲットイヤー型=退職目標年に向かって配分を入れ替える)

です。

例えば、20代・30代等の会社員でこれから賃金も増え、積極的に運用したい意向があり、長い期間できる場合には、ハイリスク・ハイリターンの(1)国内株式や(3)外国株式が候補となるかもしれません。これまで月2万円程度の掛金だった方が、大幅に増やす場合には、複数の投資信託に分散することも検討しましょう。商品選びが難しい方は(5)バランス型といって1本で国内・海外の株式や債券に分散投資する投資信託もあります。なお、投資にはリスクがあります。ご自身の責任で判断しましょう。

iDeCoを利用する際の注意点

iDeCoの最大の注意点は60歳まで引き出せないことです。また受取時には基本的に所得税と住民税がかかります。その際に利用できる「税制優遇制度」は、一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」の2つです。この控除を使う際のルールが、今回の改正で変更になる予定があります。また適用するには複雑なルールがありますから、事前に確認しておきましょう。

一時金で受け取る場合の注意点

iDeCoや企業型DCを一時金で受け取る場合は退職金とみなされ、退職金控除が適用されます。退職金控除の額を計算する際、会社からの退職金は勤務年数が、iDeCoは加入年数がそれぞれ適用されます。実は、会社からの退職金とiDeCoの一時金を同時に受け取ると、勤務年数とiDeCoの加入年数のうち、多い方の年数のみで計算されてしまうルールとなっているので、気を付けましょう。特に会社からの退職金が多い方は、退職金だけで、退職金控除の枠を超えてしまう可能性があります。超えた分は退職所得の計算式に基づいていて所得が計算され、課税されます。なお、退職所得は他の所得と分離して「所得税額」を計算します。

退職所得の計算式

(収入金額(源泉徴収される前の金額)-退職所得控除額)× 1/2=退職所得の金額

退職所得控除額

- 勤務年数20年以下 40万円×勤務年数

- 勤務年数20年以上 800万円+70万円(勤務年数-20年)

参照:No.1420 退職金を受け取ったとき(退職所得)|国税庁

受け取り時期をずらす

退職金とiDeCoの受取り時期をずらす方が、有利になる場合があります。その際はiDeCoを先に受け取ることを検討してみましょう。例えば、図の例1の様に、先にiDeCoの一時金を60歳で受給した後、会社の退職金を65歳で受給するケースでは、5年空けることで、別々に退職金控除を適用することができます。まずはiDeCoの加入年数に基づいた退職金控除を使い、5年後の会社の退職金受け取り時は、勤務年数で計算した退職金控除を適用するのです。なお、今回の税制改正でこの間隔は5年から10年に変更される可能性があるため注意が必要です。

一方、例2のように、先に会社の退職金を60歳で受け取り、後からiDeCoの一時金を65歳で受け取る場合はiDeCoの加入年数から、退職金にかかわる勤務年数のうち、重複する期間が控除されてします。例の場合だとiDeCo加入期間35年間から、勤続年数40年間のうち重複する30年を控除した残りの「5年」だけが、退職所得控除の計算対象となります。20年空けると、どちらの期間もフルで控除できるようになりますが、あまりにも間が空くため、実質利用することは難しいと思われます。

図出典:厚生労働省「第37回社会保障審議会企業年金・個人年金部会」参考資料2

「退職所得控除の調整規定」

図出典:厚生労働省「第37回社会保障審議会企業年金・個人年金部会」参考資料2

図出典:厚生労働省「第37回社会保障審議会企業年金・個人年金部会」参考資料2年金で受け取る時の注意点

iDeCoを5年以上20年以下の期間で、年金として受け取ることもできます。雑所得として計算し、公的年金等控除が適用できます。公的年金控除額は年齢で決まっており、65歳未満では60万円以下、65歳以上では110万円以下であれば、課税されません。ただし、公的年金とiDeCoを同時に受給する場合には、合計金額から公的年金等控除額を差し引いて所得金額を計算します。公的年金を多くもらうことができる方が、同時にiDeCoを年金として受給すると、課税される可能性が高くなります。

その場合、例えば60歳から70歳までの10年間でiDeCoを受け取り、公的年金を70歳まで繰下げるなど工夫することで、課税額を減らすことができそうです。人によっては退職金控除が使える金額までは「一時金」で受け取り、残りを「年金」で受け取ると、最大の控除額となるかもしれません。

図出典:No.1600 公的年金等の課税関係|国税庁

図出典:No.1600 公的年金等の課税関係|国税庁

図出典:No.1600 公的年金等の課税関係|国税庁

老後をどう過ごしたいかを考えましょう

iDeCo掛金の拠出限度額の引き上げは、個人による「老後に向けた資産形成」を促すための大切な改正で、今後、国会での改正法案成立が待たれます。

2025年春ごろの国会承認まで、最終的にどうなるか見守りつつ、これを機会に自分の老後資金をどうするか、あらためて検討してみてはいかがでしょうか。

その際、まずは自分の公的年金の予定額や、会社の退職金制度を確認してみましょう。退職金が無く公的年金が国民年金のみで少ない自営業の方、または退職金が少ないことが予想される会社員の方は、iDeCoの掛金を増やすことを検討してみてはいかがでしょうか。また年収が高くiDeCoによる節税効果が高い方は、受け取り方を工夫するなど出口戦略も合わせて、検討してみてはいかがでしょうか。

・年収の壁、子育て支援、iDeCo、企業型確定拠出年金…2025年税制改正大綱の重要ポイント

・【2025年版】企業型確定拠出年金で資産を増やすには? 商品選びの基本

・【2025年】厚生年金保険料の上限額引き上げ・高額療養費の自己負担増! 社会保険の改正について理解を深めよう

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード