預貯金1,000万円ある投資初心者…新NISAはどう活用する?

不透明な時代を生きている今、将来のために備えて貯蓄を頑張っている人は多いことでしょう。しかし、投資はなんだか怖くて、預貯金だけで貯めてきてしまったという方もいるのではないでしょうか。でも、2024年から新NISAが始まることで、いよいよ投資を始めなくてはと重い腰を上げる人も増えてくると予想されます。

今回は、預貯金1,000万円あるけど投資初心者という方がこれから投資したいという場合、新NISAはどのように活用すればいいのでしょうか。一緒に考えてみましょう。

投資をしなくてもお金は減る…やはり投資はした方がいい

日本人の平均給与は443万円(国税庁「民間給与実態統計調査」2021年)で、前年の433万円よりも10万円増えていますが、そもそも2000年時点の平均給与は461万円で、以来461万円を上回ったことはありません。日本人の平均給与は、もう20年以上も伸び悩んでいます。

また、2000年時点では13.58%だった厚生年金保険の保険料率は、2004年から少しずつ上昇し、2017年からは18.3%に上昇しています(労使折半のため給与所得者が支払う厚生年金保険料はこの半分)。2000年代は35%程度だった国民負担率(税金と社会保険料の負担の割合)も、2010年代から少しずつ上昇し、2022年度の実績見込みは47.5%と、ほぼ5割になっています。

さらに、報道によると「高校生の扶養控除の見直し」「退職金にかかる退職所得控除の見直し」「通勤手当や失業給付にも課税」など、今後も税負担が増えそうな旗色です。岸田総理は「『サラリーマン増税』うんぬんといった報道があるが、全く自分は考えていない」と述べたといいますが、果たして、どうでしょうか。

給与が伸びず、税金や社会保険料が増え、手取りが少なくなる現実に追い討ちをかけているのが、物価が上昇するインフレです。

総務省「消費者物価指数(CPI、2020年=100)」によると、天候によって値段が左右される生鮮食品を除いた「生鮮食品を除く総合」(前年同月比)は2021年12月以降上昇を続けています。2022年4月以降は毎月2%、さらに9月以降は毎月3%を超える上昇率で、その勢いを増しています。

インフレになる(物価が上がる)ということは、お金の価値が目減りすることでもあります。「預貯金1,000万円」は、いつの時代でも「1,000万円」には違いありませんが、毎月の生活で購入するものの価格が10万円から20万円に上がったら、単純計算で1,000万円の価値は半分に目減りしてしまうことになります。

こうした資産の目減りを防ぐには、インフレ率以上にお金を増やす投資が欠かせません。預貯金では、仮に1,000万円を預けても1年後の利息はわずか100円(税引前)の世界ですから、物価上昇に勝てません。その点投資ならば、インフレ率以上にお金を増やせる可能性があるというわけです。

また、働いて稼ぐだけではどうしても限界があります。人間がせいぜい働けるのは1日8時間〜10時間程度。休養や睡眠だってしっかりとらないと長続きしません。その点、投資をしていれば、仕事をしている間も、休んだり寝たりしている間でもお金を稼いでくれます。

「お金を減らさずに堅実に増やす」投資をしよう

預貯金1,000万円ある人でも、ここまで紹介してきた「給与が増えない」「税金・社会保険料の負担がきつい」という現実を肌で感じてきたはずです。それでも投資をしていないのは、どうしてでしょうか。その理由はさまざま考えられますが、もっとも大きいのは「投資でお金を失う可能性がある」から。そもそも絶対に儲かるなら、すべての人が投資をするでしょう。

確かに、投資には元本保証はありません。結果次第では、お金が減ることもあります。しかし、ひとことで投資といっても、そのやり方はさまざま。すぐにお金がなくなるようなギャンブルのような投資(厳密には、投機ですね)もありますし、なるべくお金を減らさずに堅実に増やす投資もあります。それを十把一からげにして「投資でお金を減らすのが怖い」というのは、もったいないことです。

後者のような、お金を減らさずに堅実に増やす投資であれば、抵抗感も少なくできるのではないでしょうか。投資の王道としてよく語られる「長期・積立・分散投資」という言葉を聞いたことがある方もいるかもしれません。そうした投資をすればいい、というわけです。

折しも2024年、投資の利益が非課税にできるNISA制度が改正され、新NISAに生まれ変わります。新NISAを活用することで、お金を減らさずに堅実に増やす投資、「長期・積立・分散投資」が運用益非課税で行うことができます。

預貯金1,000万円あるけど投資したことない初心者は、新NISAをどう活用する?

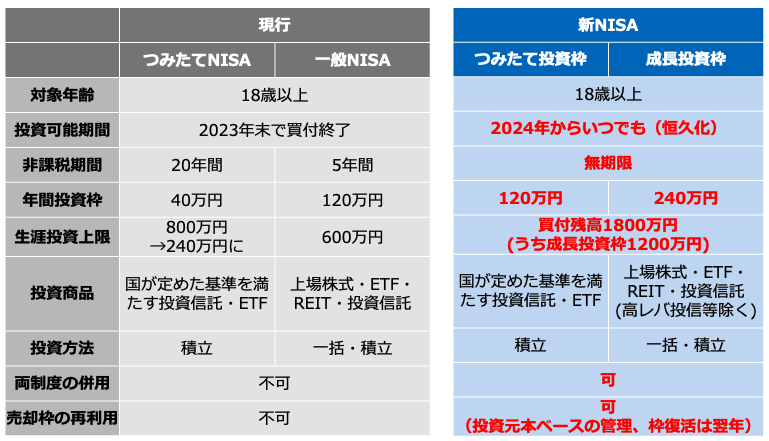

新NISAは、2023年までの一般NISAとつみたてNISAを合わせたような制度です。

NISA制度の概要・変更点

新NISAでは、積立投資専用の「つみたて投資枠」と投資方法に制限のない「成長投資枠」を利用して投資することで、投資で得られた利益を無期限で非課税にできます。

つみたて投資枠と成長投資枠は併用できます(併用は必須ではありません)。投資額の上限はつみたて投資枠で年間120万円、成長投資枠で年間240万円。一人当たりの生涯投資上限は1,800万円となっています。

はじめて投資をするのであれば、まずはつみたて投資枠だけを利用して、投資信託に積立投資するのがよいでしょう。投資信託は投資家が出したお金をまとめて、プロが代わりに運用してくれる商品で、長期・積立・分散投資に向いています。成長投資枠では個別の株への株式投資もできますが、初心者にはリスクが高いので、投資信託から始めるのをおすすめします。

預貯金が1,000万円あっても、投資は少額・家計に無理のない金額から始めるのが大切です。新NISAでは最大で年360万円、生涯投資枠1,800万円まで非課税で投資できるからといって、これまで投資してこなかった人が一気に新NISAで投資するのはハードルが高いですし、やらない方がいいでしょう。

後述しますが、預貯金も大切です。預貯金には元本割れせず、すぐに引き出せる性質があるので、最低でも毎月の生活費の6ヶ月〜1年分のお金は置いておくようにしましょう。

つみたて投資枠での毎月の投資金額は、月5万円あたりが無難でしょうか。月5万円ずつ投資すれば、30年で非課税投資枠の上限1,800万円に達します。とはいえ、リスク許容度(損に耐えられる度合い)が高いのであれば、月10万円でも良いとは思います。この場合は、15年で非課税投資枠の上限1,800万円に達します。

どの投資信託に投資すればいい?

投資のリスクとリターンには、トレードオフの関係があります。リスクの高い投資信託は、大きく儲かる可能性がある一方で、大きく値下がりする可能性もあります。一方で、リスクの低い投資信託は、値上がりも値下がりも少なめ、という具合です。

投資信託のリスクは、投資先として何を組み入れているかによっても変わりますが、「国内<先進国<新興国」、「債券<不動産<株式」の順に高くなります。そうした投資信託のなかからどれを選ぶといいのかは、自分のリスク許容度によっても変わってきます。

リスク許容度に合わせた目標利回りと、選びたい投資信託の種類の目安としては、

- 目標利回り3%(リスク許容度:低〜中)

→国内外の株と債券に投資する「4資産バランス型」など - 目標利回り3〜5% (リスク許容度:中〜やや高)

→国内・先進国・新興国の株と債券、国内外の不動産に投資する「8資産バランス型」など - 目標利回り5%超(リスク許容度:高)

→「全世界株型」や「米国株」のインデックス型など

といったところです。もちろん、各投資信託のなかで手数料(特に、保有中にかかる信託報酬)が安いものを選ぶようにしましょう。

新NISAは万能ではない

新NISAは投資をするときにぜひ活用したいお得な制度ではありますが、万能ではありません。お金は、目的にあった資産や制度を使って貯めるのが基本です。具体的には、お金を「日々のお金」「中期的に利用するお金」「10年以上使わないお金」の3つに分けて貯めます。

日々のお金は、日常生活費やもしものときのお金ですから、使う必要があるときにすぐ使えることが大切。預貯金で確保しておけば、すぐに引き出して使えます。

中期的に利用するお金は、住宅購入や車の購入などの費用。使うまでには多少時間がありますが、いざ使いたいというときにお金が減っていては困るので、比較的安全性の高い定期預金や個人向け国債などを利用しましょう。

そして、10年以上使わないお金は、運用で増やします。今回紹介した新NISAやiDeCoなどは、ここに該当します。

すべて新NISAに振り向ければいいというわけではありません。自分の資産の状況、バランスを考えて、資産形成を進めていきましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード