資産を堅実に増やす“副業投資法”としての、インデックス投資

不動産投資で得られた利益を元手に、堅実に資産を増やす“副業投資方法”としておすすめするインデックス投資。インデックス投資の基本と12年続けているインデックス投資の運用実績を紹介します。

CONTENTS目次

不動産投資一本に絞らない理由

不動産投資に取り組む個人投資家のみなさんは、物件を1つ購入して賃貸に供していくと、そこから得られた資金を使って、さらに次の物件の獲得を目指すことがあるかもしれません。そうして2件目、3件目と保有物件を増やしていくと、やがては不動産賃貸収入がかなりの額にまで上ることでしょう。

不動産投資のコツを覚えて、収益性が高い物件を多く手に入れることができれば、大家家業は安泰、サラリーマンを辞めてアーリーリタイアするのも夢ではないかもしれません。

しかしながら、いくら現在の自分が不動産投資で成功しているからといって、これから先も100%成功し続けるとは限りません。

不動産投資にはいろいろなリスクがあります。たとえうまくリスクを回避できたとしても、保有物件が増えればそれだけ管理の手間もまた増えていきます。

そこで、不動産投資で得られた利益を元手に、堅実に資産を増やす“副業投資方法”として、インデックス投資をおすすめします。

今回は、インデックス投資の基本から、投資全般への基本的な考え方、そして私の12年のインデックス投資運用実績を紹介します。

インデックス投資の基本的な考え方

世界経済の長期的な成長の波に乗る

日本を含めた世界の資本主義は、その経済的な成長を目指しています。経済的な成長の成果は、政府の資産や企業価値の増加となって現れ、株式市場に上場している企業の場合には、それが株価の上昇をもたらす主たる要因となります。

企業の株を買い、その企業の成長を株価の上昇という形で享受しようとすることは、つまり資本主義社会で生きる我々個人にとって、とても理にかなった経済行動なのです。

俗に言われる「資産運用」の代表的な手段としては、企業の経済価値を証券化した、株式への投資が行われています。

世界のさまざまな資産を投資対象とする

数多ある企業の中から、個人投資家の期待するリターンをあげてくれる企業はどこかを、事前に特定することは難しいです。

保有する株が、全て自分の期待通り値上がりすることはまずありえません。

そこで、買う銘柄を選ぶために企業の分析を一生懸命に行ったり、保有する株の価額動向を頻繁にチェックしたりと時間と手間をかけ、心身に負担を強いることになります。

だからいっそ発想を変えて、

「何が儲かるか事前にはわからないので、世界の投資対象のすべてに幅広く投資して、世界経済の成長相当の成果は堅実に手に入れよう」

という分散投資の考え方が、インデックス投資の根幹にあります。

もっと詳しく言えば、投資対象は1国の企業だけでなく、世界の先進国や新興国と広範におよびます。

また企業の株式だけでなく、同様に政府や企業の経済活動のための資金の供給源となる債券や、不動産事業を証券化したREIT、世界で取引市場が成立している金なども、分散投資の候補先としてあげられます。

成長の果実を得るためにはバイ&ホールド

世界の投資対象に幅広く投資を行い、世界経済の成長の波に乗って資産を増やす方法とは、すなわちさまざまな投資対象それぞれの平均指数に連動するファンドを買い付けることです。

たとえば、米国の有名な株価指数にS&P500があります。S&P500とは、米国投資情報会社「スタンダード・アンド・プアーズ社(S&P)」が算出しており、米国の株式市場に上場している銘柄から代表的な500銘柄の株価を基に算出されます。

米国の株式市場の時価総額の約80%をカバーしているため、概ね米国の株価全体ひいては米国の経済成長全体を表す指標といえます。

このS&P500は、米国の歴史上、一時的な下落はみられるものの、全体的には右肩上がりの価額にて推移してきています。

つまり、このS&P500の値動きに忠実に連動するインデックスファンドを買って一定期間保有していれば、一定のリターンを着実に得られてきたことを、歴史が証明しています。

ここで重要なことは、保有したファンドの基準価額が下落したからといって損失を恐れて短絡的な売却(つまり損失の確定)に走ってはいけないということです。

やがて株式市場は下落から回復に向かいますし、下落前を超えて更なる成長を実現することも期待できます。

目の前の価額の上下動に一喜一憂することなく、長期的にみた価額の上昇を期待して、ずっと保有し続けることがまさに重要です。

株式市場でいえば、ごく一部の例外をのぞき、企業の成長(=株価の上昇)には一定の時間がかかるものです。ですからファンド購入を買ってから以降は、できるだけ長く保有(バイ&ホールド)することが必要であり、それによってインデックス投資がはじめて意義のある投資方法といえることになります。

リスクを測り、コントロールする

しかしここでとても重要なポイントがあります。それはインデックスファンドをはじめとした、元本保証のない金融商品には価額が上下動するリスクが常につきまとうことです。

そのために、たとえ株式市場の下落が起きてもバイ&ホールドで耐え凌ぎきるためには、投資にまわす資金の総量について、慎重な判断が必要です。

ザックリといえば、投資にまわす資金の量は、投資した資産が最悪の場合半値になってしまっても構わない範囲内にとどめる、ということです。

実際には、売却をしなければ、前述のとおりじっと回復を待っていればよいのです。しかしメンタル面で耐え切れない金額を投資にまわしてはいけません。

言い換えれば、リスクを許容できる範囲内の金額を上限として、投資を行うことが鉄則です。

また、投資とはリターンとリスクの組み合わせでもあります。

期待どおりのリターンを確実に実現させることは至難ですが、一方でリスクをコントロールすることは可能です。

具体的には、リスク許容量を守ることに加えて、分散投資を行うことによってリスクを抑制することができます。

またバイ&ホールドを続けていくうちに、保有資産の残高が増えることによってリスクも増えますので、これを調整することも大切です。

ここで、「リスクがあるものには手を出さないでおこう」と捉えるのではなく、リスク、つまり資産の価額の変動がそもそもなかったらリターンもまたあり得ないということも、よく覚えておきましょう。

リスクを100%否定してしまっていては、リターンもまた得られません。

アセットアロケーションが投資成果の大半を決める

さきほど「世界のさまざまな資産を投資対象とする」と述べましたが、手持ちの資金をどの資産にどれだけ配分して投資するか、アセット(資産)アロケーション(配置)は十二分に考える必要があります。

なぜなら投資の成果は、このアセットアロケーションでおよそ8割方決まってしまうためです。

手持ちの資金を、国内外の株式・債券・REIT・その他にどれくらい配分するか。それぞれに過去平均のリターンとリスクが統計的に存在しており、それら資産の組み合わせがとても重要です。

国内外の株式・債券・REIT・その他についてはそれぞれに「過去平均リターン」と「リスク」が統計的に存在しています。手持ち資金の各資産クラスへの配分割合(アセットアロケーション)によって全体の「過去平均リターン」と「リスク」はさまざまな数値に変化していきます。そこで自分が決めたアセットアロケーションの、特に「リスク」が許容範囲内に収まっているかが重要となってきます。

株式や債券など、種類が異なるアセットを複数組み合わせて保有することによって、そのアセットアロケーションのリスクは、単独アセットが持つリスクよりも低減させることが可能なのです。

詳しい理論よりも、ここでは直観的な説明になりますが、例えば株式が下落しても一方で債券の下落はそれほどでもない、REITは逆に上がるといったように、値動きが異なる複数のアセットを併せ持つことで、個別のアセットの値動きの影響が緩和される事象が起きるからです。

余裕資金ができたら都度、積立投資をする

個人がバイ&ホールドによって資産を増やすためには投資元本をできるだけ多く、そして長い間、運用することが大事です。

サラリーマンとして稼得した収入、または不動産投資によって得た収入から、投資にまわすことができる余裕資金ができたら、そこからリスク許容量を測ったうえで投資可能な金額を設定し、ただちにインデックスファンドを買い付けることです。

繰り返しますが、リスクの許容量の範囲内にとどめることが前提条件です。

世界経済の長期的な成長を期待して投資をするのであれば、なるべく早いうちから投入可能な資金を、できるだけ長く市場に投じることが重要です。目先の価格の高低に気を取られる必要はありません。

私のインデックス投資12年歴

スタートからリーマンショック以降の低迷期

これまで述べてきた理論に基づき、私がインデックス投資を実践してきた結果を紹介します。

私は自宅を建て、父からの資産を相続し、家計面で巡行稼働できる状態となったちょうど40歳の春、2008年3月から分散、長期、積立のインデックス投資を始めました。

しかしその半年後の2008年9月にリーマンショックに直面し、保有資産の評価損益がおよそ3割近く下落しました。

それまでインデックス投資を続けてきた個人投資家の少なくない人数がここで投資をやめしまう中、私は辛抱強くインデックス・ファンドをコツコツと積み立て続けてきました。

やがてリーマンショックから1年が経った2009年の夏頃になると、運用成績はだいぶ回復し、それ以降、評価損益はプラスマイナス10%の範囲にて上下動を繰り返すようになります。

その後の2009年のギリシャ危機や2011年の東日本大震災によって株式、為替市場のリスク(上下動)は高まりますが、その中にあってもひたすら積立投資を継続しました。

やがてリーマンショックから丸4年が経過した2012年の秋頃の時点では、リーマンショック時点の投資額の4倍にあたる規模の資金をインデックス投資に注いでいました。なおこの頃の運用成績は、まだ数%の赤字状態です。

アベノミクスの開始とともに共に運用成績が改善

そうしたなか、2012年末から政権交代が起きてアベノミクスがスタートすると、株式市場はみるみる上昇し、1年後の2013年末には運用成績が+40%まで改善します。

その後も2015年のチャイナショック、2016年のBrexitやトランプ大統領就任などにより株式市場は変動しますが、これらの動きがあっても積立投資を続けてきました。途中で2017年6月遊休不動産の売却を行って得た資金も、躊躇なく投資にまわして運用成績の総額を押し上げてきました。

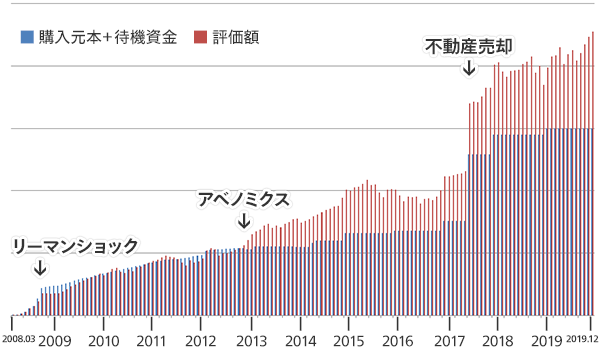

そしてインデックス投資を始めてからおよそ12年、通算142ヶ月を経過した2019年12月末時点の運用成績は、+50%を超えるところまできています。

以下が私の12年間のインデックス投資の実績です。青の棒グラフが投資元本と投資待機資金の合計、これに対して赤の棒グラフは運用成績です。

12年間を俯瞰してみると、リーマンショックにて3割近い下落に見舞われたといっても、今から見れば金額面ではそれほど大きなアクシデントではないことがわかります。

またアベノミクスが始まってからも、株価の上昇による高値買いを気にすることなく積立投資を継続してきたことでさらに運用成績を伸ばしてきたさまが分かると思います。

インデックス投資で一番重要なことは“継続”

これまでインデックス投資の基本的な考え方と、私自身がこれまでインデックス投資を実際に行ってきた様子を簡単に説明しましたが、最後に重要なコツをお示ししたいと思います。

インデックス投資は、自分で決めたリスク許容量とアセットアロケーションのもとに投資可能資金をできるだけ長期にわたって市場に投じ、成果があがるのをじっと待つ投資手法です。

そこには一般的な投資手法としてよく取りあげられる「どの銘柄をえらぶべきか」「どのタイミングで買うべきか」「どのタイミングで売るべきか」といった選択や、「現物取引(通常の取引)か信用取引(保有資金を超える額のお金を借りて株式を購入したり、持っていない株式を借りて売却すること)」のどちらにするか」といったテクニックを駆使する必要はありません。

一度自分が決めたリスク許容量、アセットアロケーション、投資可能資金のルールを継続していき、コツコツと投資を継続することこそが一番重要なのです。

どんなに市場が変動しても動じない。決めた方針をやたらに変えたりしない。短期的なものの見方をやめる。

この継続の精神こそが、インデックス投資の唯一の最大の秘訣ともいえることなのです。

次回予告

前回、私自身のアパート経営を紹介しましたが、10年間アパート経営を続けてきて遭遇した、忘れられない入居者のエピソードを取り上げてみたいと思います。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード