不動産投資での融資、どの金融機関を選ぶのがベスト?

金融機関の選択は、不動産投資の重要なポイントです。それによって、返済期間や利率が変わってきます。ここでは、代表的な金融機関であるメガバンク・地方銀行・日本政策金融公庫の特徴を解説していきます。

不動産融資と金融界の関係は?

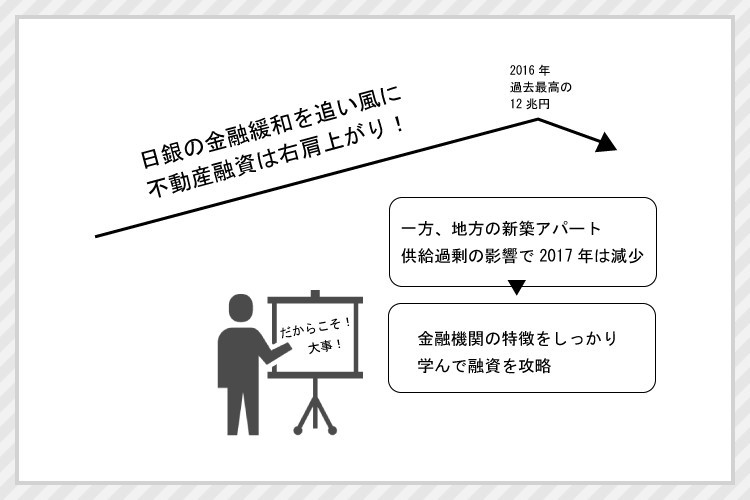

はじめに「不動産融資と金融機関の関係」から見ていきます。トレンドとしては、金融機関からの不動産融資は増加傾向です。2011年以降、不動産への新規融資は5年連続右肩上がりで、2016年には過去最高の12兆円を突破しています。つまり、今のタイミングは、不動産の融資が受けやすい、不動産投資をはじめるには絶好の機会といえます。

その一方で不安材料もあります。2017年単体で見れば、金融機関からの不動産融資が減少しているのです(前年比5.2%減)。これは近年、地方の新築アパートの過剰建設問題がクローズアップされ、不動産投資に対する審査基準を厳しくしている金融機関が出ている影響だといわれています。

このような社会背景があるので、金融機関の情報をしっかり押さえることが、これまで以上に大切です。次の項からは、各金融機関の特徴を解説していきます。

低金利だが審査のハードルが高い「メガバンク」

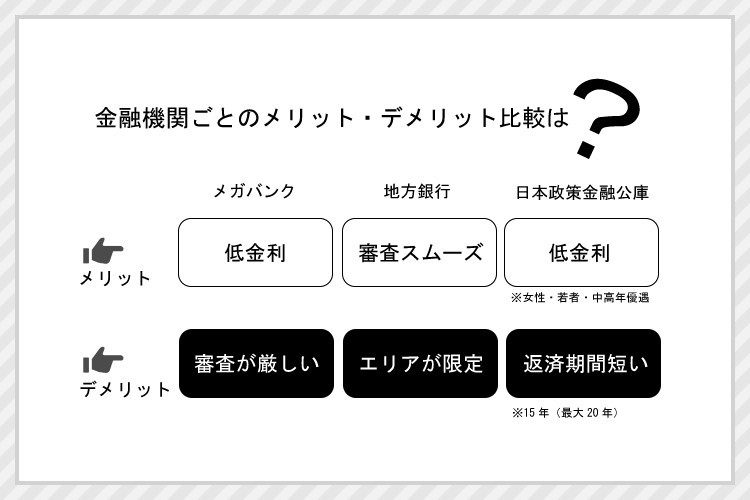

金融機関といえば、メガバンクをはじめに思い浮かべる方も多いでしょう。「みずほ銀行」「三菱東京UFJ銀行」「三井住友銀行」は、日本を代表する3大メガバンクです。メガバンクのメリットは「低金利」、デメリットは「審査の厳しさ」です。審査の厳しさとは、具体的にどれくらいのハードルなのでしょうか?

一例として、みずほ銀行の「アパートローン」で確認してみます。このローンは、ワンルームマンションの購入でも使えるサービスです。利用者の主な条件は「年収200万円以上」「20歳以上」の2つになります(2018年2月現在)。上記の条件だけを見ればハードルは低そうですが、実際には、資産家でないと審査に通りづらいというのが実状です。

特に、アパート過剰建設問題がクローズアップされてからは、高額所得のサラリーマンでも審査に通るのが難しくなっているといわれています。ただし、同じ3大メガバンクでも三井住友銀行は、比較的サラリーマン投資家への融資がスムーズという意見もあるのです。

業務エリア内の物件なら融資を受けやすい「地方銀行」

地方銀行とは、静岡銀行や千葉銀行などの、融資によってその地域の経済活性化を目的とした銀行です。

金融庁が発表している2019年4月の「銀行免許一覧」によると、全国の地方銀行(第一地方銀行64行、第二地方銀行38行)は合計102行あり、不動産投資の融資元のひとつです。メガバンクが全国の顧客を対象にしているのに対し、地方銀行は限られた地域の顧客(そのほとんどは県単位)を対象にしています。

地方銀行のメリットは(メガバンクと比べると)「審査のハードルが低いこと」です。デメリットは「業務エリア以外にある不動産だと融資が難しいこと」です。このデメリットをクリアするのであれば、地方銀行は選択肢のひとつに入れて良いでしょう。

女性・若者・中高年を優遇「日本政策金融公庫」

日本政策金融公庫は、民間の金融機関が行う金融の補完や国民生活の向上を目的にした政府系金融機関になります。例えば、「女性、若者/シニア起業家支援資金」では、女性(全世代)および35歳未満または55歳以上の男性が利用可能です。該当する方は、借入期間と金利が優遇されます。日本政策金融公庫のメリットは「ほかの金融機関の審査では難しい人でも通りやすい」「低金利なこと」です。一方、デメリットは「融資期間が短い」ことになります。

融資期間が短いということは、月々のローン返済額が多くなるということです。これにより、「家賃収入-ローン返済=手残り(キャッシュフロー)」が減ります。しかし、女性、若い男性、中高年の男性にとっては、1%台の低金利は魅力ですので有力候補のひとつになるでしょう。

ネットバンクやノンバンクと不動産投資の相性は?

ほかの金融機関としては「ネットバンク」や「ノンバンク」も考えられます。

ネット銀行は店舗を持たず、ネット上で銀行業を行なっている金融機関のことです。人件費、販売管理費用が抑えられているので金利が低い傾向があります。繰上返済手数料や振込手数料が無料であるなど、独自のサービスを提供しているところもあります。

ノンバンクは、通常の銀行のように預金業務を行わなずに、与信業務を行う会社のことです。クレジット会社や消費者金融などがこれに当たります。銀行業務を外部委託しており、審査期間が比較的短い・金利が高い傾向があります。

不動産投資以外の利用は検討できるかもしれませんが、一般的に家賃収入とローン金利の差で稼ぐ不動産投資は、ノンバンクとの相性が良いとはいえません。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード