2026年も続く株価上昇!「史上最高値圏」の今からでも投資をしてもいい?

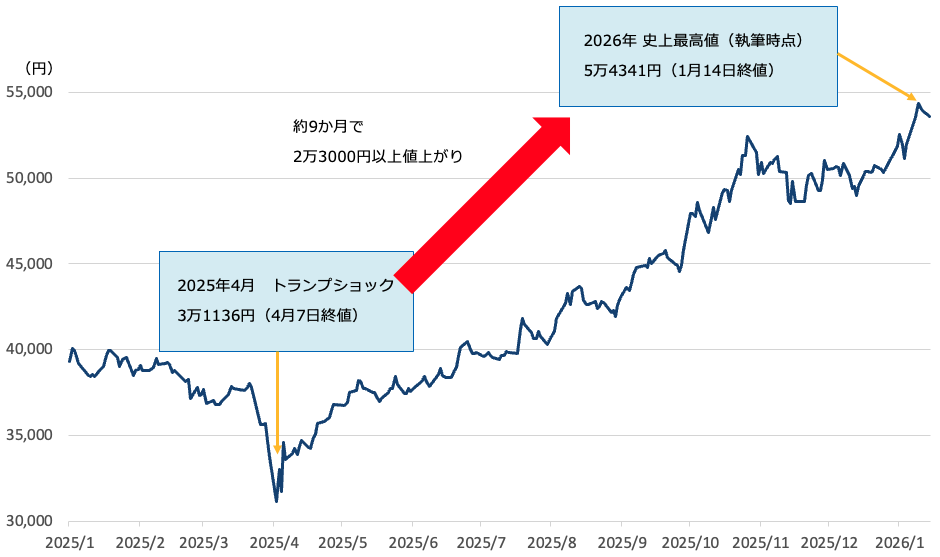

2026年に入っても株式市場は好調。日経平均株価やS&P500といった株価指数が史上最高値を更新しています。日経平均株価は2026年1月14日に終値ベースで5万4,341円の史上最高値をつけています。

ただ、市場が「史上」がつくほどの高値圏だと「今から投資してもいい?」と思ってしまう人もいるのではないでしょうか。今回は、株価上昇が続いているなか、今からでも投資してもいいのか、投資したほうがいいのかを紹介します。

日米株価指数は最高値更新を続けている

2025年は4月に発生した「トランプショック」で株価が一時的に下落しましたが、その後は堅調でした。2026年に入ってもその流れは続いています。最高値をつけた2026年1月14日時点の日経平均株価は5万4,341円ですが、トランプショック時点から約9か月で2万3,000円以上もの値上がりです。

<日経平均株価(2025年1月〜2026年1月19日・日足)>

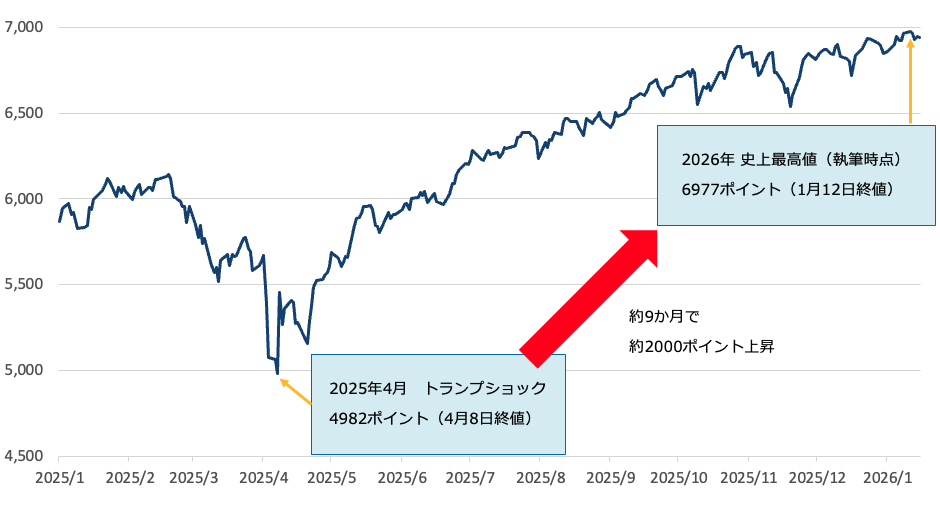

米国株の株価指数、S&P500も2026年になってから最高値を更新しました。日経平均株価と同様、2025年からの約1年間の動向を見ると、トランプショック時点から約9か月で約2,000ポイント上昇していることがわかります。

<S&P500(2025年1月〜2026年1月16日・日足)>

短期間にこれだけ値上がりし、高値圏で推移していると、暴落を恐れて「今から投資してもいい?」と思う人が出てきます。トランプショックから1月の最高値までの9か月の間に日経平均株価は約57%、S&P500は約71%も上昇していますが、これが今後も続くとは限りません。今が高値だと思えば「高値つかみ」「天井つかみ」(金融商品の価格が最も高いときに買ってしまうこと)だと感じて手が出なくなってしまうのです。

株価水準の比較を「過去」基準とするのではなく「将来」基準にすることが重要

このところの株価水準を高いと感じる人は「参照基準点効果」の罠に陥っていると考えられます。参照基準点効果とは、心の中に基準点を設けて考えてしまうことです。

値動きのある資産を売買するときに、特定の日の価格を基準にして「高い」「安い」と判断してしまうことがあります。「特定の日」とは、過去にその資産を購入したことがあれば、その日の価格が基準になりますし、人によっては5年前、10年前ということもあるでしょう。このように、過去のある時点を基準に考えて「高い」「安い」を判断してしまうことを「参照基準点効果」と言います。

例えば、株価5,000円の銘柄を4,000円のときに買った人が見たら「値上がりした、高い」と感じるのに対し、6,000円のときに買った人が見たら「値下がりした、安い」と感じるという具合です。

史上最高値は、これまでになかった高値なのですから、過去のどの時点からみても高く感じて当然です。過去を基準にして「日経平均株価5万円なんて高すぎる」と考えて投資をしない人は、今後日経平均株価が6万円、7万円…と上昇したらなおさら投資できなくなりますし、投資をしないのでいつまでも株価上昇の恩恵を受けられません。

プロでも予想が難しい相場において、短期的な目線で高いか低いかを考える必要は一切なく、そうした感情を排して市場に参加することが、投資成功の秘訣です。投資とは、将来増える資産にお金を投ずることです。大事なことは、過去の価格を「参照基準点」にするのではなく、将来時点の価格を「参照基準点」に設定して投資をすることです。

20年、30年、40年先に株価がどうなっているかという予想は比較的簡単です。今後の世界は、人口増大に伴い確実に経済成長していきます。

2026年の世界人口は83億人、国連「世界人口推計」によると、2058年には100億人を突破、2080年代半ばに人口が103億人に達して、ピークをつけると推計されています。人口が増えれば、消費が増え、消費を支えるために生産も増え、企業収益も上昇し、株価水準も高くなります。「世界人口増大→経済拡大→企業業績拡大→株価上昇」という流れで世界全体は成長していくでしょう。

インフレも株価水準を押し上げる要因となります。インフレを転嫁して企業収益が上がれば、株価上昇という流れになります。今後は人手不足、材料費高騰、半導体の高騰、電気代の高騰などでインフレ傾向が続いていくことが予想されます。

中長期で株価上昇でも、暴落は定期的に起こる

投資の方法には、手元にあるまとまった投資資金を一度にまとめて投資する「一括投資」、手元にあるまとまった投資資金を複数回に分けて投資する「分割投資」、投資資金を給与など毎月の収入の一部から捻出して毎月・毎週・毎日など一定の間隔で投資する「積立投資」があります。

もしも20年、30年、40年先の将来時点に現在の株価水準よりも上昇している可能性が非常に高いならば、一括投資でできるだけ早くまとまったお金を投資し、早くお金に働いてもらったほうがいいでしょう。

しかし、一括投資は精神的には望ましくありません。たとえ数十年後という長いスパンで値上がりすることが見込まれる銘柄を購入したとしても、暴落は何の予兆もなく突然起こります。投資してすぐに値下がりしてしまうようでは不安になるでしょう。

こうした不安を解消し、暴落をチャンスに変えるならば、「分割投資」「積立投資」がベターです。購入タイミングが分散でき、高値で買うリスクを抑えられます。

定期的に定額購入する「ドルコスト平均法」を生かした積立投資なら、価格が高いときも安いときも購入することで、自然と購入価格を平均化することができます。そのため、少しの値上がりでも利益を出しやすくなります。積立投資は暴落のときも「安く買うチャンス」に変えることができます。

投資の最大の敵は「感情」といわれています。積立投資は、感情に左右されず淡々と投資を継続できるメリットの大きい投資方法です。

現実的には、投資資金にそれほど余裕がない人のほうが多いと考えられますので、無理に一括投資をせず、積立投資で十分でしょう。目先の株価水準は、投資を始めるタイミングには関係ありません。大切なのは、なるべく早く始めて、長く続けることです。

不動産投資で「暴落+老後」に備える視点も大切

暴落に備えるためには、不動産投資を取り入れるのもひとつの方法です。不動産価格や家賃は、株式市場の暴落が起こっても、同じように変動はしません。仮に市場が暴落したといっても、驚いて入居者がどんどん引っ越してしまうということはないですよね。入居者がいれば安定的に家賃収入を得ることができます。家賃が安定していれば、物件価格が大きく変動するようなこともありません。

不動産投資はローンを組んで行うのが一般的です。ローンは銀行のお金ですから「他人のお金」です。そして得られた家賃収入でローンを返済します。家賃を支払うのは入居者ですからこちらも「他人のお金」です。他人のお金で投資をしながらお金を増やせる仕組みは他の投資にはないものです。自分のお金を使うことが少ないので、株を中心とする資産形成と並行して進めやすいのもメリットです。

ローン返済中のキャッシュフローはローン返済と家賃が相殺されます。ローンの支払いが終われば、以後は家賃収入がそのまま収入になり、長く安定した収入が得られるようになります。ローンを完済したら、その物件を担保に新たな融資を受け、物件を購入することもできますので、繰上返済をしていくのも手。複数の不動産を保有することで、家賃収入はさらに増えていきます。

また、不動産投資をする際には団信(団体信用生命保険)に加入します。ローン返済中にもしものことがあっても、遺族にローンのない物件を残せます。死亡保険の役割もあります。相続税対策としても有効で、現金や有価証券で相続するよりも不動産の方が税金をグッと抑えられます。

前回の記事「DIE WITH ZERO流! 使えるお金を作る不動産投資戦略」でも紹介したとおり、不動産投資は老後の資産の取り崩しをしやすくする「心の安定資産」に向いています。キャッシュフローが得られる資産のなかでも、不動産投資は安定した家賃収入が得られますし、株などの金融資産と比べても値動きが少ないため、安心して保有し続けることができます。

人の寿命には限りがあります。限られた寿命のなかでお金を有意義に使い、豊かな経験や思い出を得るには、投資が欠かせません。早いうちから株式投資だけでなく不動産投資もすることで、株価の暴落にも備えられますし、老後に向けて家賃という安定収入を用意することもできます。

投資は長く続けることが大切。長期的な株価上昇・インフレを見越して、早く投資を始めるのがよいでしょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード