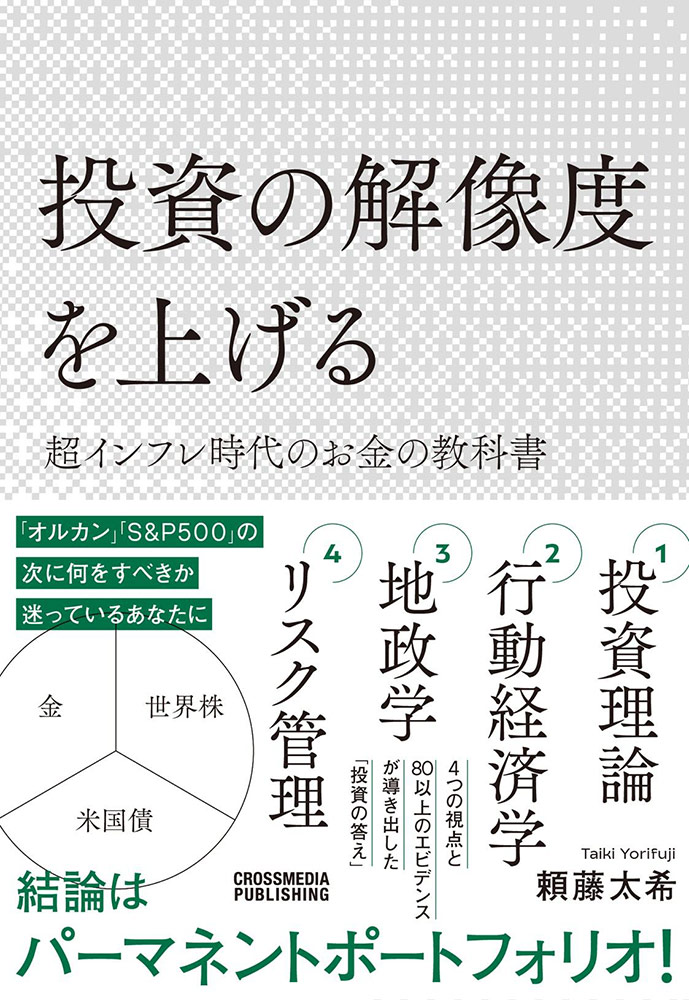

投資の解像度を上げた、確実性の高い資産配分戦略「パーマネントポートフォリオ」

2024年の新NISAの登場によって投資ブームが起きました。しかし、マーケットは常に順調ということはなく、ときに暴落します。2024年以降で見ると、2024年8月と2025年4月と短い期間で2回も暴落が起こりました。今後も頻繁に暴落が起こることでしょう。

投資の失敗のほとんどが、「投資の解像度」が低いことにあります。解像度を上げるためには、「投資理論」「行動経済学」「地政学」「リスク管理」の4つの視点を学ぶ必要があります。

今回は、不確実性のあるマーケットにおいて、なるべくどのような状況でも安定したリターンを目指す戦略「パーマネントポートフォリオ」「カウチポテトポートフォリオ」を紹介、筆者が日本人向けにアレンジした日本版「パーマネントポートフォリオ」を解説します。

『投資の解像度を上げる 超インフレ時代のお金の教科書』上梓

鉄壁の投資術を身に付ける一冊として、2025年8月29日に『投資の解像度を上げる 超インフレ時代のお金の教科書』をクロスメディア・パブリッシングから上梓します。

冒頭でお伝えした「投資理論」「行動経済学」「地政学」「リスク管理」の4つの視点を体系的に学べる内容となっています。

そこでも紹介している、「パーマネントポートフォリオ」「カウチポテトポートフォリオ」について、今回は解説します。

ずっと好調を維持する資産はない

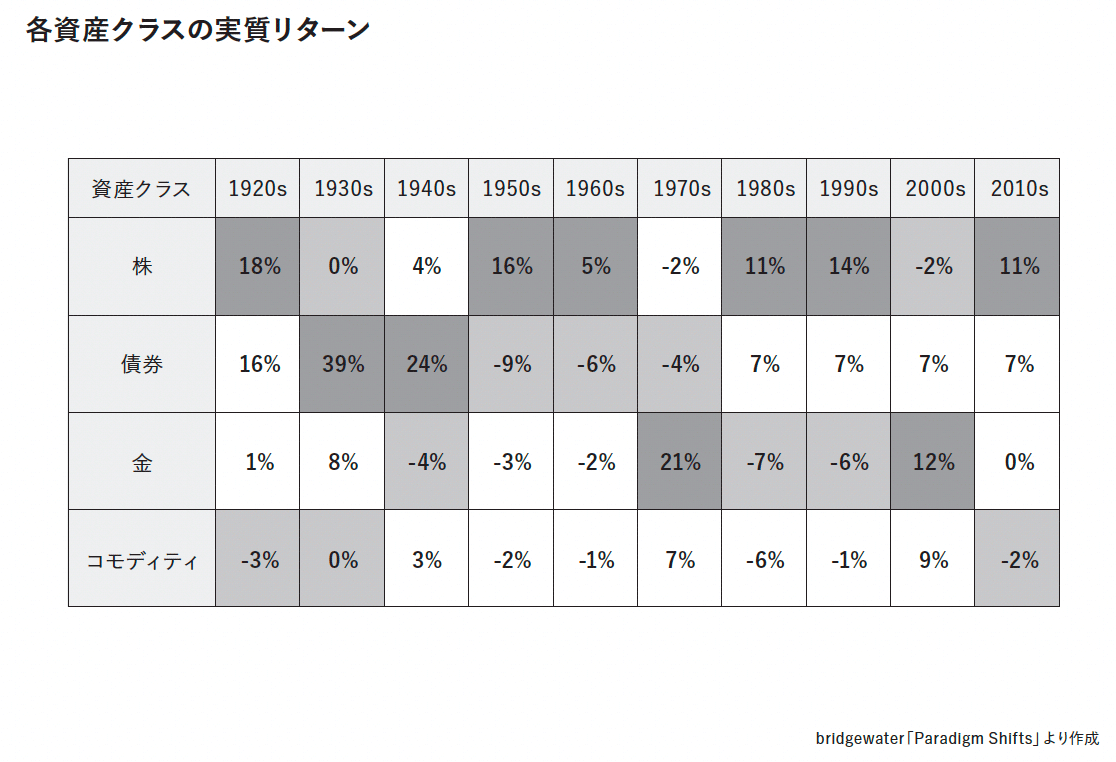

いくら調子の良い投資先であっても、ずっと好調を維持するとは限りません。下表は、1920年代から2010年代までの100年間を10年ごとに区分して、4つの資産クラスの実質リターンがどうだったのかを示しています。

<各資産クラスの実質リターン>

こうしてみると、株は好調です。4つの資産クラスのなかでもっとも値上がりした時期が6回もあります。しかし、1930年〜1939年、2000年〜2009年は、反対に4つの資産クラスのなかでもっとも値上がりしなかった時期となっています。そして、株が不調なときには債券や金が値上がりしています。

将来の市場がどうなるかは誰にも予測ができません。それであれば、複数の資産を組み合わせておくのがベターであることがわかります。

資産を4つに分けて保有する「パーマネントポートフォリオ」

パーマネントポートフォリオは、保有し続けているだけで資産を堅実に増やしていくことを目指す資産配分の考え方。「パーマネント」とは「半永久的な、長持ちする」といった意味です。

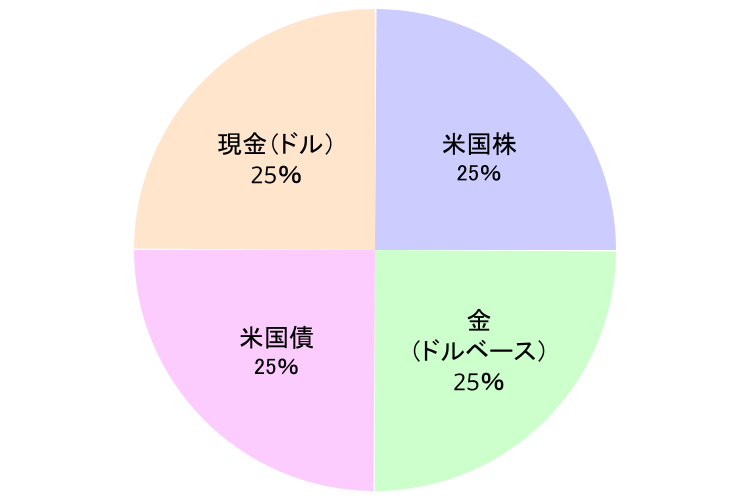

パーマネントポートフォリオは、米国の経済評論家、ハリー・ブラウン氏によって開発されました。ブラウン氏は、資産を現金(ドル)、米国株、米国債、金(ゴールド)の4つの資産に25%ずつ均等に投資することを考えました。

<ハリー・ブラウン氏のパーマネントポートフォリオのイメージ>

それぞれの資産の役割は、次の通りです。

- 現金(ドル)…景気後退に備えて保有。暴落しても、現金の価値は変わりません。

- 米国株…歴史的に見ても、株は経済成長に合わせて大きなリターンを上げてきたので資産を増やすなら欠かせない資産です。

- 米国債…国債は景気が悪く、金利が下がる時に値上がりします。株と反対の値動きをする傾向にある点、保有中に利息というリターンがある点から保有する意味のある資産です。

- 金(ゴールド)…金自体が価値のある実物資産。インフレになると値上がりしますし、「有事の金」といって、世情不安が不安定なときにも値上がりします。株価下落のヘッジ資産としても有用です。

ある資産が値下がりしても、他の資産が値下がりしない、あるいは値上がりするといった具合に補い合いながら、資産配分を維持していけば、全方向に備えながら資産を増やせるという考え方は良いと思います。

ただ、「パーマネント」と言っているわりには、現金の比率が25%というのは少なく感じます。心の安定度を考えると、もっと高い方がベターでしょう。

資産を2つに分けて保有する「カウチポテトポートフォリオ」

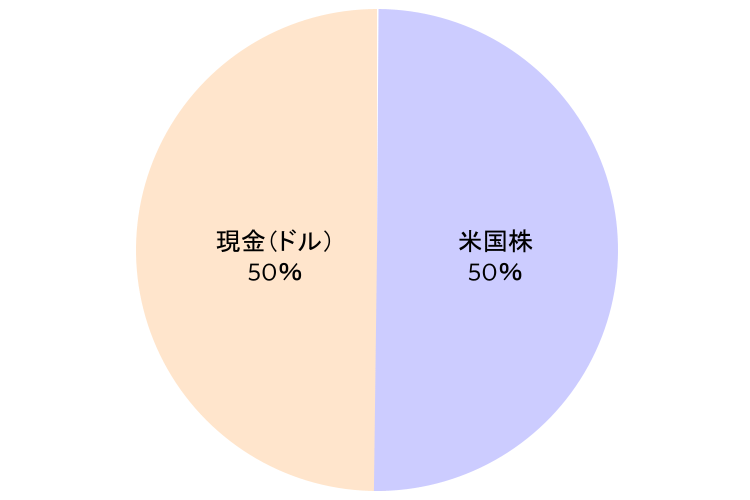

心の安定度を優先した資産配分戦略に「カウチポテトポートフォリオ」があります。こちらは、米国の金融コラムニスト、スコット・バーンズ氏が提唱している戦略です。

カウチポテトとは、ソファー(couch:カウチ)に寝転びながらポテトチップスを食べることを指す言葉。そのくらい気楽にしていても、安心して資産を増やせる資産配分を指します。

カウチポテトポートフォリオは現預金とリスク資産である株を50%ずつ保有するだけです。

<スコット・バーンズ氏のカウチポテトポートフォリオのイメージ>

株が暴落して半額になってしまったとき、資産をすべて株で保有していたら、資産額も半分に減ってしまいます。カウチポテトポートフォリオの場合、株は半分の25%に減るものの、現預金は50%のままです。資産の合計は75%、つまり25%しか減らずに済みます。

より安心して投資を続けることを踏まえると、カウチポテトポートフォリオの考え方は取り入れた方が良いことがわかります。

頼藤太希考案「日本版パーマネントポートフォリオ」

パーマネントポートフォリオもカウチポテトポートフォリオも、米国の専門家が米国人向けに考えた資産配分です。

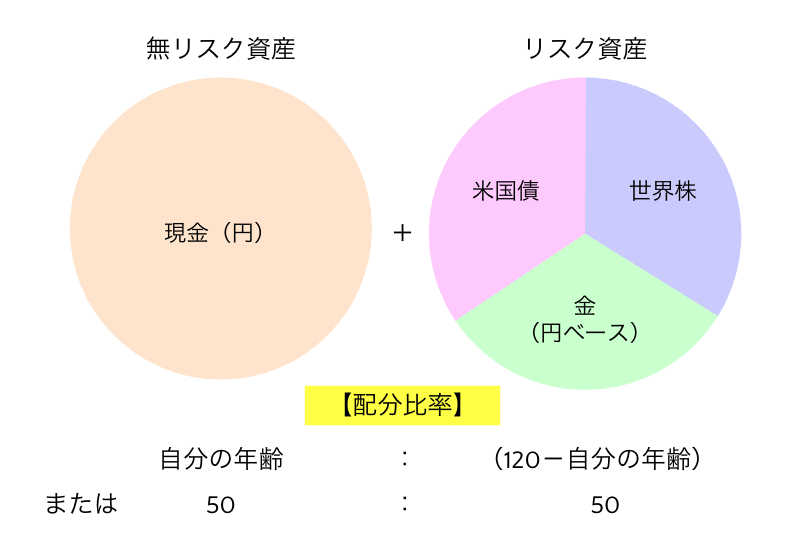

そこで日本人が実践できるように、そしてより安心して堅実にリターンを目指すために、パーマネントポートフォリオとカウチポテトポートフォリオを組み合わせた「日本版パーマネントポートフォリオ」を考えました。

カウチポテトポートフォリオの考え方を生かし、現金とパーマネントポートフォリオ(=リスク資産)の配分比率を50%ずつにするのがひとつの手です。

また、現金比率は「120の法則」を活用するのも有効です。120の法則は、無リスク資産(現預金・個人向け国債)とリスク資産(株・投資信託など)の割合を「自分の年齢」と「120から自分の年齢を引いた数字」に対応させて保有する考え方です。

リスク資産をパーマネントポートフォリオに置き換えると「現金:パーマネントポートフォリオ=自分の年齢:120-自分の年齢」となります。

たとえば、現在40歳で資産が900万円ある方ならば、「現金:パーマネントポートフォリオ」=「40:80」=「300万円:600万円」と振り分けるイメージです。日本人は普段ドルではなく「円」を使っているのですから、現金は円で問題ありません。

筆者が考えるパーマネントポートフォリオは「米国株→世界株」「米国債」「金(ドルベース)→金(円ベース)」の3つの資産に均等配分します。

「オルカン」と「S&P500」はどちらが良いかの議論がよくありますが、過去の運用実績で考えるならばS&P500です。しかし、この先、それが保証されているわけではありません。どちらが負けにくいかを考えれば、世界株の方がベターでしょう。金もドルで買う必要はなく、円で買って持っておけばOKです。

<日本版パーマネントポートフォリオ>

債券としてもっとも安全で流動性が高く、取引量が多いのが米国債。デフレ局面や経済の減速時に強い米国長期債を保有しておくのが基本です。

米国債には、大きく分けて利付債とストリップス債があります。パーマネントポートフォリオにおいては、キャッシュフローが得られる利付債を選ぶのが個人的には良いと思います。

資産形成の観点からは複利効果が得られるストリップス債に分がありますが、資産形成がすべてではありません。資産形成している間の生活が充実することも大切な視点です。その際、売却せずとも定期的に利子が受け取れるのは精神的にありがたく、使いやすいのではないでしょうか。

手間をかけられるならば、金利上昇局面は米国短期債を保有し、金利低下局面は米国長期債を保有するのがベターです。金利上昇局面では、償還日までの残存期間の短い米国債を購入し、償還まで保有。償還日を迎えたら、元本+金利分を次の残存期間の短い米国債に再投資します。金利上昇局面が続いていれば、再投資の際によりたくさん金利がもらえる利付債が購入できるでしょう。

反対に金利低下局面では、償還日までの残存期間が長い米国債を購入し、保有を続けます。そうすることで、その後市場金利が下がっても高い金利が受け取れます。

不確実性のあるマーケットにおいて、どのような状況でも安定したリターンを目指す戦略「日本版パーマネントポートフォリオ」が参考になれば幸いです。

乱高下する株価、不安定な政治情勢、続く円安…。不安定な世の中であらゆるリスクに備えるには、「投資の解像度」を上げることが重要。投資理論、行動経済学、地政学、リスク管理の4つの視点を学び、鉄壁の投資術が身に付く至極の一冊

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード