乱高下・下落相場こそ、リバランスした方がいいって本当?【検証結果付き】

2025年は「トランプ関税」による先行き不透明感や中東情勢の緊迫化の懸念から、株式相場が下落基調、ドル円の為替レートも円高基調となっています。「オルカン」や「S&P500」に投資信託を通じて投資している人は、資産を減らしていることでしょう。筆者の資産も同じような状況です。

相場変動による資産減を抑えるためには、国内外の株や債券に分散投資をするのも有効です。しかし、資産の比率の偏りを元に戻す「リバランス」を行っていないならば、リバランスをした方が有効です。その理由を検証結果に基づいて解説していきます。

相場変動で有効な投資先は?

リスク逃避先資産として根強い「金」の価格は、1グラム1万6,000円と史上最高値を更新しています。市場全体を通してリスク回避ムードとなっていることがわかります。

金に投資するのも一つの手ですが、すでにご自身でいくつかの投資信託を組み合わせて、国内外の株や債券に分散投資をしている人もいるかもしれません。しかし冒頭でもお伝えしたとおり、ただ分散投資をするよりも、リバランスをした方が有効です。

ネット上では、リバランスは細かくやった方がいいという情報も見かけますが、「年に1回」で十分であることがデータからもわかりました。

リバランスは「配分変更」と「スイッチング」の 2つの方法がある

リバランスには「配分変更」と「スイッチング」の 2つの方法があります。

配分変更は、主に積立投資をするときに行う方法です。毎月の投資金額でどの商品(資産)に投資するかという積立配分を変更して、時間をかけながら資産の配分比率を元に戻していきます。保有している資産を売却することなくリバランスできますが、資産の比率が戻るまでに時間がかかります。

スイッチングは、値上がりした商品(資産)を売って得たお金で、値下がりしている商品(資産)を買う方法です。機動的に商品(資産)を入れ替えて、資産の配分比率を戻します。

多くの人にとって「リバランス」の言葉のイメージはこの「スイッチング」かと思います。

今回は、スイッチングによるリバランスは行ったほうがよいのか、リバランス頻度はどの程度がよいのか、検証結果をご紹介します。

リバランス効果の検証−4資産均等配分

検証にあたり、使用する商品(資産)、観測期間、データ頻度などを確認しておきます。

資産配分は国内外の株と債券の4資産均等配分にすることとし、投資信託を通じて投資することとします。

トラックレコードが長く取れる、以下のファンドを使用します。

|

4ファンド全てのデータが取れるのが2004年11月30日からなので、2004年11月30日から2025年2月28日までの月次データで検証しました。

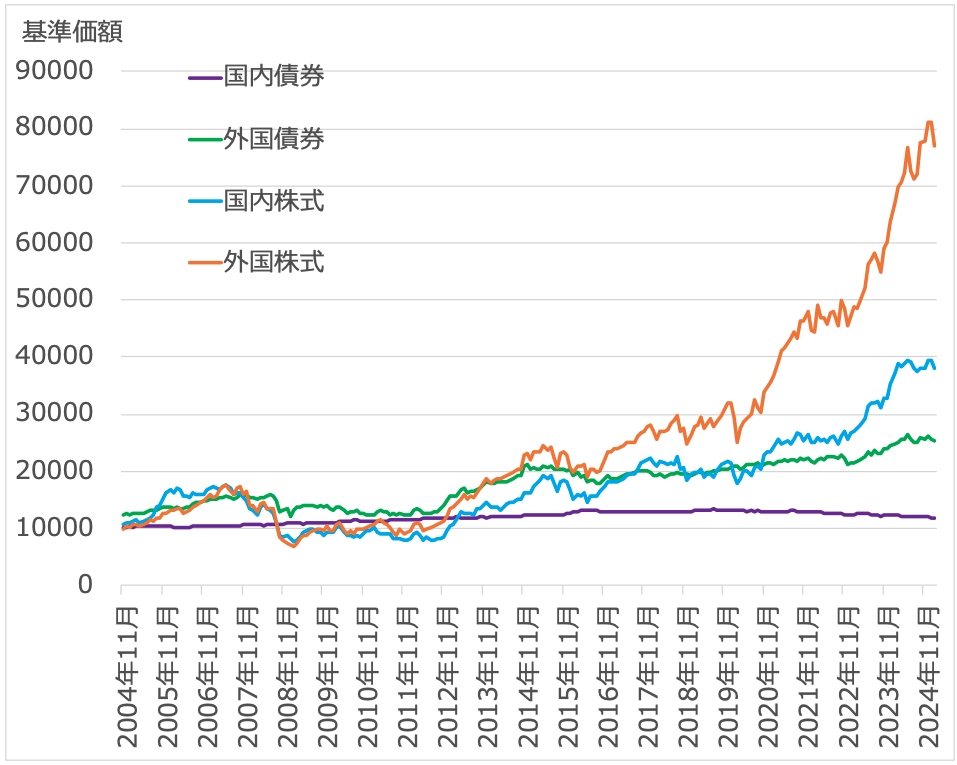

<4資産(ファンド)の基準価額の推移>

外国株式が大きく上昇していますが、これは株価上昇&円安の恩恵によるものです。国内株式も決して悪くはないのですが、外国株式と比べると見劣りします。

国内債券はほとんど増えていませんが、逆に減ってもいません。よって、資産全体(ポートフォリオ)の値動きを抑えるならば、国内債券を加えれば効果があることがわかります。ただし、株式相場が好調のときは、資産上昇の余地が減ることも意味しています。

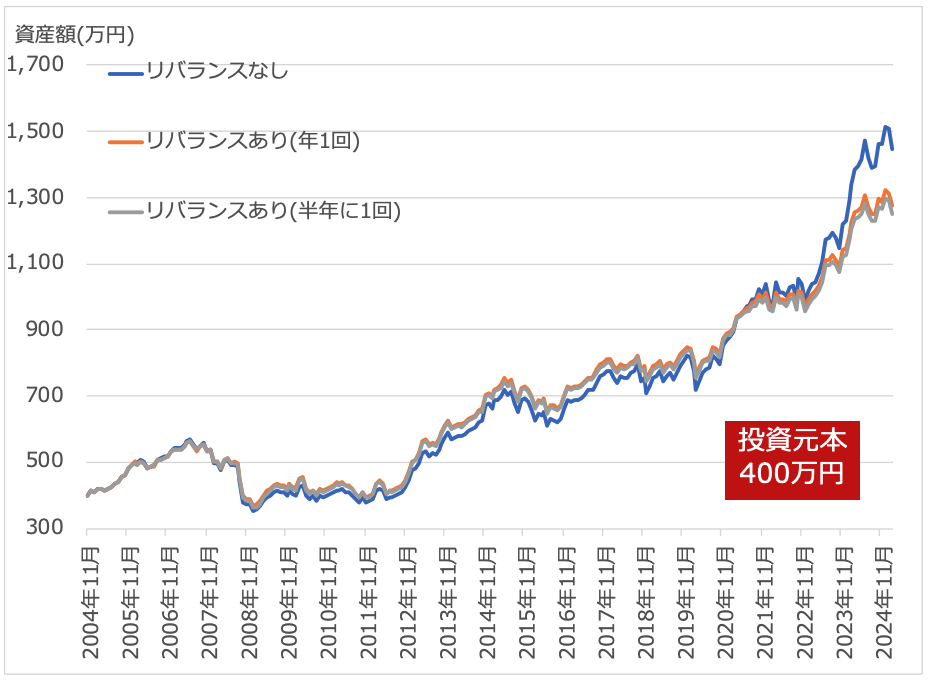

リバランス検証結果1:当初一括投資をしたケース

2004年11月30日時点で、国内債券、外国債券、国内株式、外国株式に100万円ずつ投資したケースで、

- リバランスなし

- 年1回リバランス

- 半年に1回リバランス

の資産額の推移はどうなるのか見ていきましょう。

<リバランス効果の検証(当初一括投資)2004年11月30日〜2025年2月28日>

投資元本合計は400万円です。2025年2月28日時点の資産額は「リバランスなし」が一番多く1,448万円、「年1回リバランス」が1,275万円、「半年に1回リバランス」が1,252万円という結果になりました。

この結果を見て「リバランスなし」がよいという判断は早計です。

現時点で「リバランスなし」が一番になる理由は、2022年頃から株価上昇&円安で外国株式ファンドの値上がりが顕著であったからです。リバランスしなければ、株の比率も外国資産の比率も多くなり、それだけ恩恵も多くなります。

株価上昇&円安局面ではリバランスなしのほうがよいというのは当然の結果です。しかし、2008年から2020年までに焦点を当てると、違う結果が見えてきます。

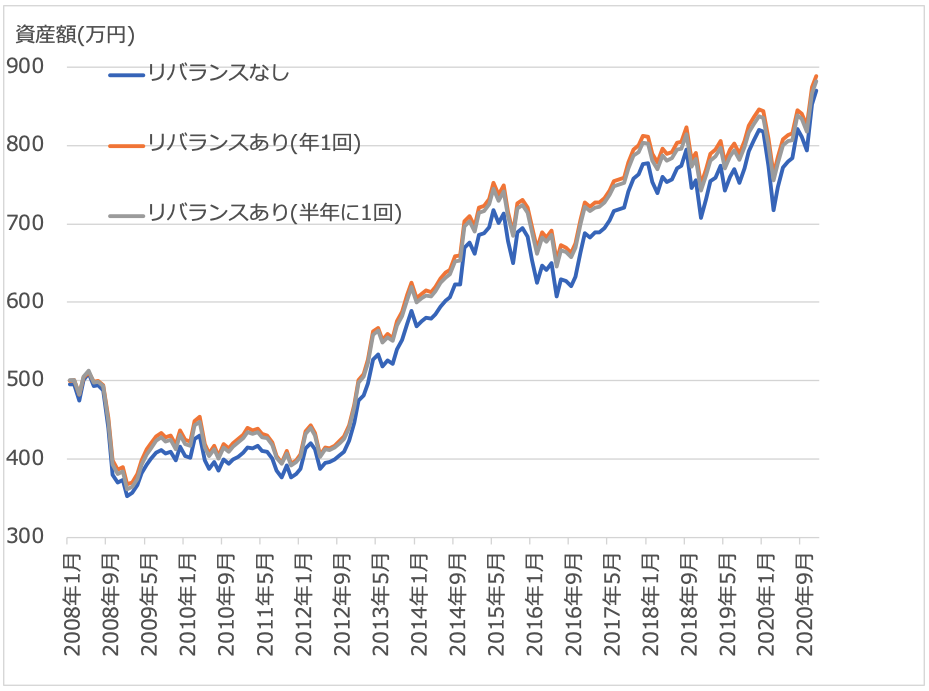

<リバランス効果の検証(当初一括投資)2008年〜2020年>

「リバランスなし」(青)よりも、「リバランスあり」(オレンジ・グレー)のほうが資産額は上にあります。つまり、「リバランスあり」の方が「リバランスなし」よりも、パフォーマンスがよいということです。下落相場や調整局面においては、リバランスすることが重要であることを示しています。上記のグラフの期間は約12年です。

また、リバランス頻度は「半年に1回」(グレー)よりも「年1回」(オレンジ)のほうがパフォーマンスはよいこともわかりました。個人投資家にとって、細かくリバランスをするのは手間がかかりますし、頻度を細かくしても効果は薄いということがわかるかと思います。

リバランス検証結果2:積立投資をしたケース

さて、こちらが本題です。というのも実際には多くの方は積立投資で資産形成をしているからです。積立投資の場合でも、リバランス効果があるのか検証してみました。

とはいえ、積立投資の場合の検証は一括投資と異なり超大変です。Excelが大得意でなければ、検証は難しいでしょう。よって、世の中にこの情報がほとんどないのです。

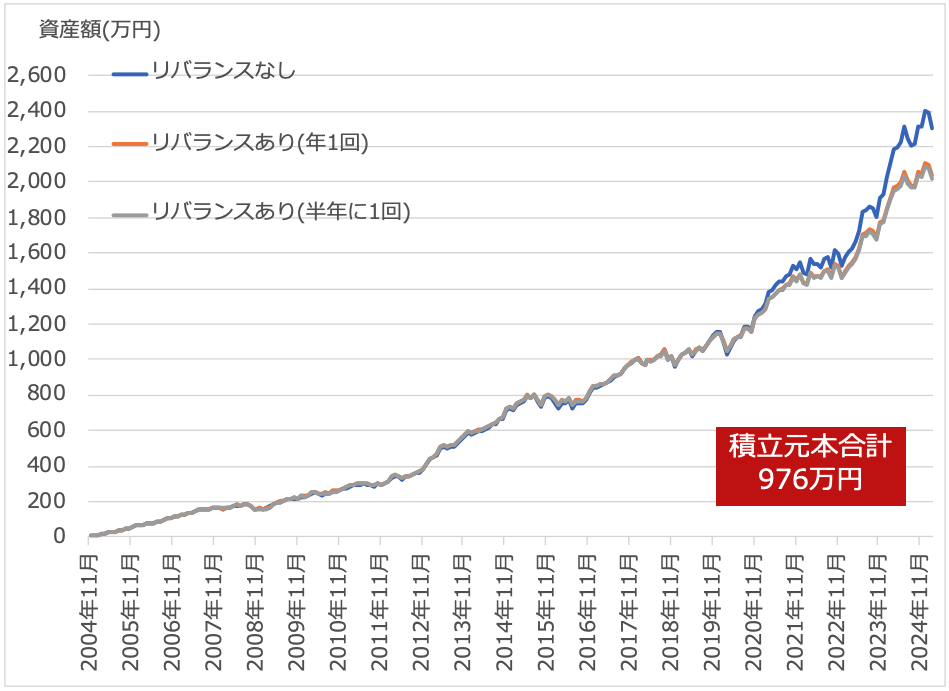

2004年11月30日から、国内債券、外国債券、国内株式、外国株式に毎月末に1万円ずつ投資したと仮定し、「リバランスなし」「年1回リバランス」「半年に1回リバランス」の資産額の推移はどうなるのか検証します。

<リバランス効果の検証(積立投資)2004年11月30日〜2025年2月28日>

積立元本合計は976万円です。2025年2月28日時点の資産額は「リバランスなし」が一番多く2,306万円、「年1回リバランス」が2,040万円、「半年に1回リバランス」が2,022万円という結果になりました。理由は一括投資と同じで、2022年頃から株価上昇&円安で外国株式ファンドの値上がりが顕著であったからです。

一方で、積立投資も2008年から2020年までは「リバランスあり」の方が概ねパフォーマンスはよい結果となりました。

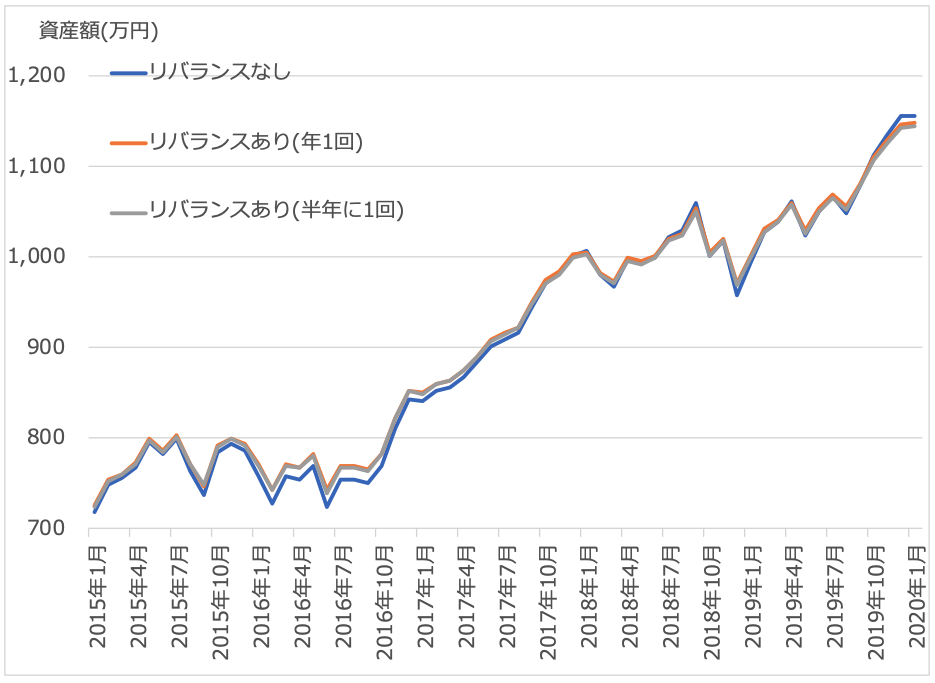

ここでは2015年から2020年のグラフを拡大して見てみましょう。

<リバランス効果の検証(積立投資)2015年〜2020年>

ややわかりにくくて恐縮ですが、「リバランスなし」(青)よりも、「リバランスあり」(オレンジ・グレー)のほうが資産額は概ね上にあること多いのがわかります。

つまり、「リバランスあり」の方が「リバランスなし」よりも、パフォーマンスがよいということです。下落相場や調整局面においては、リバランスすることが重要であることを示しています。株価が値下がりしている時期や株価が停滞している時期は、リバランス効果が高いと判断できるのです。

また、リバランス頻度は当初一括投資と同じく、「半年に1回」(グレー)よりも「年1回」(オレンジ)のほうがパフォーマンスはよいこともわかりました。

積立投資を始めるタイミング、積立日、観測期間も変えていろいろ検証しましたが、総じて一定のリバランス効果があることはわかりました。

資産を取り崩すタイミングで後悔しないためにも「年1回はリバランス」

これらの検証結果からわかることは、下落相場や調整局面において、資産を大きく減らしたくないならば、年1回はリバランスした方がベターということです。

2024年8月には「日本版ブラックマンデー」と言われる大暴落もありました。「暴落」「乱高下」「下落相場」「調整相場」が起こる理由は多岐にわたります。そして、それらは頻繁に起こります。暴落は数年に1度起こっています。

株式市場が値上がりを続け、円安が進んでいると、リバランスをするのは勿体無いと思ってしまうもの。しかし、株式相場にも人間と同じように好調と不調があります。

大事なのは下落相場や調整局面に備えること。その期間は意外と長い傾向にあります。資産を取り崩すタイミングで後悔しないためにも、年1回はリバランスするようにしましょう。

「3カ月に1回」「半年に1回」などリバランスは細かくやった方がいいという情報に関しては、情報発信者は本当に検証したのか疑問が残ります。

「ファクト(一次情報)」を必ず確認し、それに基づいた行動が大切です。

リバランスは年1回で十分です。本稿が投資行動のご参考になれば幸いです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード