初めて出会う暴落にどう備える? 暴落後でも続けるべきこと

このところ、株式相場・為替相場は上下に激しく動いています。これだけ、株高・円安が進んでしまうと、いつか暴落が来るのではないかと思う人も中にはいることでしょう。とはいえ、いつ来るかわからない暴落に怯えて資産を売却したり、積み立てをやめたりするのは非合理的です。

今回は、今後の暴落に備える心構えと対策をお伝えします。

34年ぶりに最高値を更新した日経平均株価

日経平均株価は2024年2月22日に史上最高値を更新しました。1989年12月29日以来、実に34年ぶりです。為替レートも1ドル=150円を突破しています。

株高・円安が進んだ状況に対し、実際、一部のアナリストや市場関係者も、近いうちに暴落が来るのではないかと分析や指摘をしています。

確かに、米国株をはじめとする世界の株式市場は長い時間をかけて緩やかに右肩上がりで推移してきましたが、一直線で上がり続けてきたわけではありません。ITバブルの崩壊、リーマンショック、コロナショックなどという暴落相場があったことも事実です。

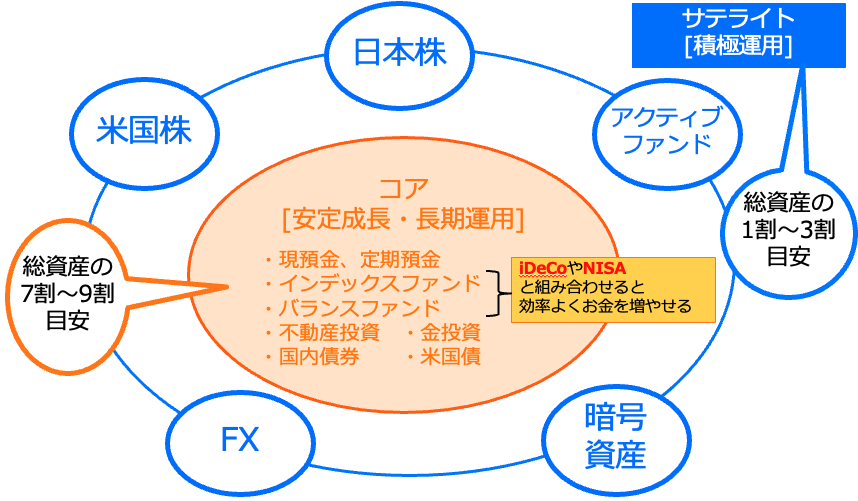

暴落の有無に関係なく「コア・サテライト戦略」の実践を続ける

お金を減らさずに増やす、資産配分戦略に「コア・サテライト戦略」があります。資産の7〜9割を安定的に運用する「コア資産」、残りの1〜3割を積極的に運用する「サテライト資産」に分けて運用する戦略です。

●コア・サテライト戦略のイメージ

コアとなる資産には、現金や預貯金に加えて、安定成長・長期運用でお金を増やすことを目指す投資信託(インデックスファンド・バランスファンド)、不動産投資、金投資、国内債券、米国債などが挙げられます。コア資産は、「長期・積立・分散投資」を実践し、時間をかけながら堅実に増やしていきます。特にインデックスファンド・バランスファンドでは、iDeCoや新NISAを活用すると、税金を節約しながら効率よくお金を増やせます。

サテライトとなる資産には、国内外の株式、投資信託(アクティブファンド)、FX(外国為替証拠金取引)、暗号資産(仮想通貨)などが挙げられます。いずれも、コア資産よりリスクの高い(値動きの大きい)投資です。コア資産の部分で安定運用しているので、サテライト資産では楽しみながら、プラスアルファのリターンを狙った投資をするというスタンスです。

なお、コア・サテライト戦略は、プロの投資家である機関投資家が採用する投資戦略です。機関投資家は、顧客から預かったお金を減らすわけにはいきません。そこで、お金を減らさずに増やすために、コアという守りの資産を作りつつ、サテライトという攻めの資産で利益を狙うのです。

普段からコア・サテライト戦略を実践し、暴落があったとしても淡々と続けていくのが基本戦略です。今後の暴落に備えたいということであれば、サテライト資産の比率を抑えて、コア資産の比率を増やしておくというのも一つの手です。

リスクを取りすぎていないか、資産全体の無リスク資産とリスク資産のバランスをチェック

日本株上昇、米国株など世界株も上昇かつ円安の現状は、投資している人なら儲かっている可能性が非常に高いでしょう。連日、株価上昇のニュースを聞くと、さらに投資金額を増やし、さらにリスクの高い資産に投資をしたいという状況にもなりがちです。

まずは、ご自身のポートフォリオの中で、無リスク資産(現預金・個人向け国債)とリスク資産の割合を確認しましょう。リスク許容度(いくらまで損に耐えられるかの度合い)は人によって異なるので、あくまでご参考情報ですが、無リスク資産とリスク資産の割合に関しては、「無リスク資産=自分の年齢」と「リスク資産=120から自分の年齢を引いた数字」を対応させるのがひとつの目安です。

例えば、自分の年齢が40歳であれば、無リスク資産:リスク資産の割合は40:80くらいの割合で持っておくとよいでしょう。資産が1,200万円あれば、無リスク資産は1,200万円×40/120=400万円、リスク資産は1,200万円×80/120=800万円という感じです。

ただ、総資産が120万円の場合、無リスク資産40万円、リスク資産80万円でも良いということになってしまい、無リスク資産40万円ではケガや病気で働けないなどのもしもの場合に備えられません。よって、最低でも生活費の6ヶ月から1年分の150〜300万円は預貯金などの無リスク資産で持っておきたいところです。つまり、投資をするのは、この金額を無リスク資産で貯めてから行うのがベターだということです。

なお、一般的な「120-年齢」の法則は、算出される数字が株式の比率とするものです。例えば、40歳ならば、80%を株式に配分し、20%を債券など残りの資産に配分です。預貯金などの無リスク資産はこの法則とは別で考えるというもので、使いやすいのか、使いにくいのか微妙です。上記の無リスク資産とリスク資産の割合目安は、筆者が使いやすくアレンジを加えたものです。

リスク資産の比率が高いのであれば、無リスク資産の比率を高めるようにしましょう。毎月の積立金額が投資資産に多く回りすぎているならば、預貯金など無リスク資産の積立金額を増やすことも考えましょう。

上述のコア資産とサテライト資産の比率だけでなく、資産全体の無リスク資産とリスク資産のバランスを取ることも重要です。

暴落が起きても、iDeCoや新NISAなど積立投資は継続

投資をするならば、時間をかけて積み立てで行うよりも、とにかく早く一括投資した方が合理的です。なぜならば、市場は経済成長に合わせて値上がりするものだからです。将来的に値上がりする可能性が高いならば、早く投資しておくのが良いという話です。

世界人口の増大につれて、世界経済も拡大していくでしょう。2024年現在、世界人口は80億人を突破し、2058年には100億人になると推計されています。20年、30年、40年先といった将来を考えると、今よりも経済が大きく拡大し、今よりも株価が上昇している可能性が高いでしょう。

ただ、一括投資は精神的にはよくない投資方法です。株式市場はこれまで長い期間をかけながら緩やかに右肩上がりで推移してきましたが、冒頭でも伝えたとおり、ITバブルの崩壊、リーマンショック、コロナショックなどという暴落相場があったことも事実です。

一括投資の場合、暴落が起きたら市場の回復をただ待つことしかできませんが、このような暴落をチャンスに変えながら、資産形成できるのが積立投資です。積立投資のメリットは、マーケットの動きに翻弄されずに、「ドルコスト平均法」の効果を味方につけながら資産を築けることです。

ドルコスト平均法とは、定期的に一定額ずつ購入する方法です。金融商品の価格は日々上下に変動しますが、金融商品の価格が安いときにはたくさん購入し、価格が高いときには少しだけ購入することになります。これにより、自然と平均購入単価が下がり、価格が上昇したときに利益を得やすくできます。これがドルコスト平均法の効果です。

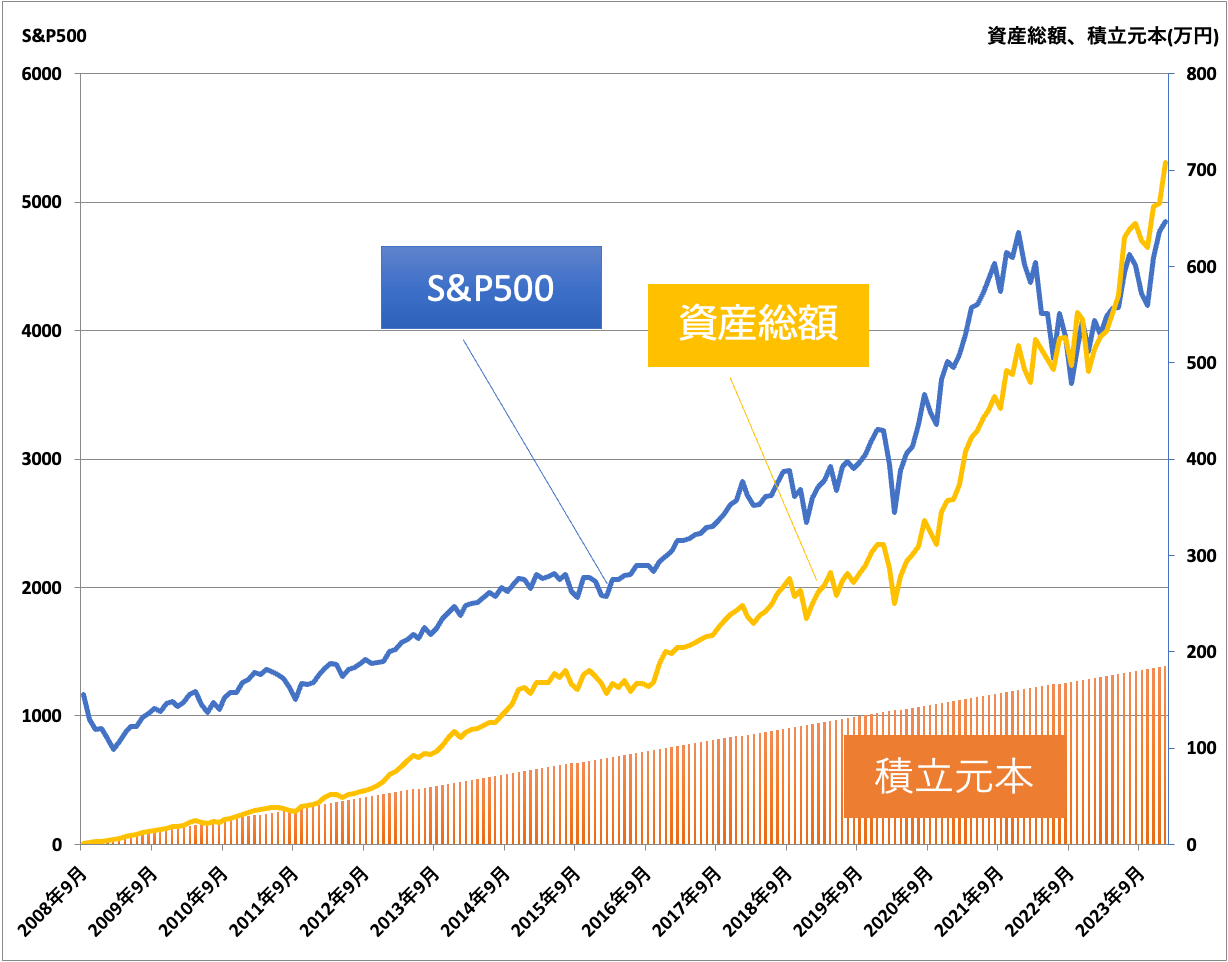

S&P500で積立シミュレーション

ご参考までに、下落相場から積立投資を始めるとどうなるのかを過去の相場で確認しておきます。100年に1度の大暴落といわれた「リーマンショック」が起こった2008年9月から2023年1月まで毎月1万円ずつ、米国株価指数「S&P500」と連動する投資信託に投資した場合の資産推移は次の通りです。

<2008年9月から毎月1万円ずつS&P500に投資した場合の資産推移>

積立元本185万円に対して、資産総額は約707万円と4倍近く増えています。S&P500は一直線で右肩上がりになっているわけではなく、所々、大きく下げている時期が見受けられます。

しかし、ドルコスト平均法で、下がっているときに多く買い付けていることで、平均購入単価を下げ、結果として着実に資産を築けていることがわかります。積立投資は下落相場や暴落をチャンスに変えることができる投資方法なのです。

また、あくまでも過去データの分析結果ですが、「ウォール街のランダム・ウォーカー」(バートン・マルキール著)によれば、1950年以降のデータにおいて、長期投資を15年以上続けることで、元本割れの可能性をゼロに近づけることができると書かれています。

金融庁「つみたてNISA早わかりガイドブック」および「NISA早わかりガイドブック」の中で、1985年以降の期間で長期・積立・分散投資を20年続けると、元本割れしないという分析結果が公表されています。

コア資産は長期・積立・分散投資を実践するとお伝えしました。上記分析は、あくまでも過去の実績であり、将来の投資成果を保証するものではありませんが、15年以上続けることで、お金を減らさずに堅実にお金を増やせる可能性は高いと言えるのではないでしょうか。

iDeCoや新NISAなど積立投資は暴落が起こっても継続していきましょう。暴落が起こったら、本記事を思い出してください。

株式は、市場全体の暴落に関係なく長期で保有できる銘柄に投資する

株式投資をする場合においても、市場全体の暴落に関係なく長期で保有できる銘柄に投資することが大切です。

暴落時には、どんなに業績のよい「好業績銘柄」でも、市場全体の下落に連れて一時的に下落します。しかし、好業績銘柄ならば、立ち直りも早く、その後の成長も見込めます。過去3〜5期分、予測1〜2期分の売上高・営業利益が右肩上がりになっているかをチェックしましょう。売上高・営業利益が両方とも増えているということは、本業でしっかりと稼げ、事業を拡大できていることを表します。

「長期的な潮流の業界」から探すことも銘柄選びのポイントです。たとえば「人口」「健康」「ヘルスケア」「美容」「医療」「介護」などの領域は、ますます必要とされる業界です。これらの事業領域の企業は成長が見込めます。

暴落に強い銘柄といえば、「連続増配銘柄」も注目です。増配(配当金の増額)は、企業が安定して利益を出し続けていないと実行が難しいのですが、日本株や米国株の中には、増配を何十年も連続して行ってきた銘柄が多くあります。

これらの銘柄も市場全体の暴落が起きたときに株価が一時的に下落しますが、株価回復までが早いという特徴があります。過去に何度も暴落相場がありましたが、それらを乗り越えて事業成長し、配当金を増やしてきたわけですから、買いが集まります。そのため株価は下がりづらく、上がりに転じやすいのです。

また、高配当株にも通じることですが、暴落中に株価が下がっていても、その間配当金をもらい続けることができるのであれば、市場が回復するまでの期間も耐えられやすくなります。

しかし、例えばキャピタルゲイン(値上がり益)狙いの小型株に投資している場合に暴落になってしまうと、小型株の多くは配当金を出さなかったり、出してもほんの少しだったりするので、市場が回復するまでの期間を耐えるのがしんどくなってしまいます。

キャピタルゲイン狙いが悪いとは言いませんが、暴落相場が起こった場合に備えて、株式投資のポートフォリオを整えておくのも重要な戦略の一つです。

個別株の売却タイミングについてはこちらの記事で解説していますので、ぜひチェックください。

皆様の投資行動のご参考になれば幸いです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード