0歳から始める子どものための資産形成(親編)

こんにちは。商社業界に勤務する都内在住のLePenseurです。昨年末に第一子が生まれ、オムツ代やベビー用品など、かつては気にする必要のなかった費用がかかるようになりました。0歳時点で現金の支出に驚いたこの機会に、今後子どもが育っていく過程で発生する大きな支出と、子どもに支給されると期待できる収入を把握し、親として押さえておくべき「子どものための資産形成」について考えていきたい思います。

目標を定める

まずは今回考える子どものための資産形成については、「子どもの教育費」と「社会人スタート時の子どもの貯蓄(残してあげる金額)」をメインに考えることとします。なぜなら教育とは、成人後に子どもが生きていくために必要な力であり、まさに子どものための資産形成と考えるからです。

まずは具体的に、子どもが大学を卒業するまでの主な「支出と収入」を明らかにしていきます。つまり

- 大きな支出:教育費(1)

- 期待できる収入(2)

- 大学卒業時に子どもに残したい金額(3)

を順に確認することで、子どものための資産形成額 (4)が明らかになり、0歳から始める「毎月の積立金額」にまで落とし込むことができます。

大きな支出:教育費(1)-期待できる収入(2)+子供に残したい額(3)=子供のための資産形成額(4)

1. 教育費

子どもが不自由なく、また十分な修業機会を得られる前提となる費用はいくらでしょうか。

文部科学省がまとめた「子供の学校教育及び学校外活動のために支出した経費」に関わる調査「平成30年度子供の学習費調査」の結果によると、幼稚園~高校までの教育費(年間あたり)は以下の通りです。

| 幼稚園 | 公立 | 223,647円 |

|---|---|---|

| 私立 | 527,916円 | |

| 小学校 | 公立 | 321,281円 |

| 私立 | 1,598,691円 | |

| 中学校 | 公立 | 488,397円 |

| 私立 | 1,406,433円 | |

| 高等学校 (全日制) |

公立 | 457,380円 |

| 私立 | 969,911円 |

参照: 平成30年度子供の学習費調査 │ 文部科学省(PDF)

したがって、すべて公立の学校に通わせたとすると総額5,212,311円、すべて私立だと総額17,777,010円となります(保育園は2年とする)。かなり開きのある数字のため判断が難しいですが、本記事ではすべて公立と考えて約520万円とします。習い事も、調査による平均に沿って考慮するものとします。

それでは、大学進学に関わる教育費はどうでしょうか。こちらも文科省の「国公私立大学の授業料等の推移」を参照すると、以下の通りです。

| 大学 | 国立 | 2,425,200円 (入学金+授業料4年間) |

|---|---|---|

| 私立 | 3,895,677円 (入学金+授業料4年間) |

参照:私立大学等の令和元年度入学者に係る学生納付金等調査結果について:文部科学省

参照:国公私立大学の授業料等の推移 │ 文部科学省(PDF)

こちらも随分と幅がありますが、国立大学への進学と想定すると約243万円となりますので、先ほどの幼稚園~高校までの教育費約520万円と合計すると、約763万円(1)となります。

2. 期待できる収入

期待できる収入には何があるのでしょうか。もちろん個別のご家庭の事情はあるかと思いますが、個人的に大きいと考えているのは、児童手当、お祝い金(出産、入学時など)、それからお年玉ではないでしょうか。

特にお年玉については、読者の皆さんの中にも、自由に使えた方と、そのままご両親に渡されていた方がいると勝手に推測しています。ちなみに私自身が子どもの頃は、お年玉をもらったら、ほぼその足で郵便局へ向かい、私の名義の口座に入れていました。

それぞれの資金用途はもちろん各家庭での考え方がありますが、今回はこれらの収入源をうまく子どものための資産形成に生かす方法で考えます。

児童手当

児童手当は、0歳から中学校卒業までの(国内在住の)児童がいる家庭に給付されるもので、その支給金額(2021年3月時点)は以下の通りです。

- 0歳〜3歳未満:1万5,000円/月

- 3歳〜小学校修了前:1万円/月(※第3子以降の場合、1万5,000円/月)

- 中学生:1万円/月

したがって、中学卒業までの受給総額として約198万円を期待できます。

[2025/1/7 編集部追記]令和6年10月から児童手当が拡充され「所得制限の撤廃」「支給期間が高校生年代にまで延長」「第3子以降の支給額が3万円に」「支払月が年3回から6回に増加」となりました。

参照:もっと子育て応援!児童手当|こども家庭庁

お祝い金・お年玉

お祝い金については、出産、小中高校、大学の計5回に1回5万円を期待するとして約25万円。お年玉については、10歳までは1万円/年、以降18歳までは2万円/年を期待するとして約26万円なので、児童手当とお祝い金と合計すると計約249万円(2)となります。

3. 大学卒業時に子どもに残したい金額

子どもの大学卒業時、残してあげた方がよいと思われる金額はいくらくらいでしょうか。

こちらもさまざま考えがあるかと思いますが、今回は投資時の余剰資金の考え方でも共通となる手元に残した方がよいといわれる「万が一の際の貯蓄額」の目安、生活費の6カ月分程度を社会に出る直前の子どもに残すこととします。一般的な生活費は20万円前後といわれるので、今回は約120万円(3)と考えられます。

4. 必要な積立額

1〜3までで、子どもが大学を卒業するまでに必要な教育費や期待できる収入を明らかにしてきました。これらの金額より、子どもが大学卒業時までに必要な積立額、つまり子どもための資産形成は以下のように算出されます。

大きな支出:教育費(1)-期待できる収入(2)+子供に残したい額(3)=子供のための資産形成額(4)

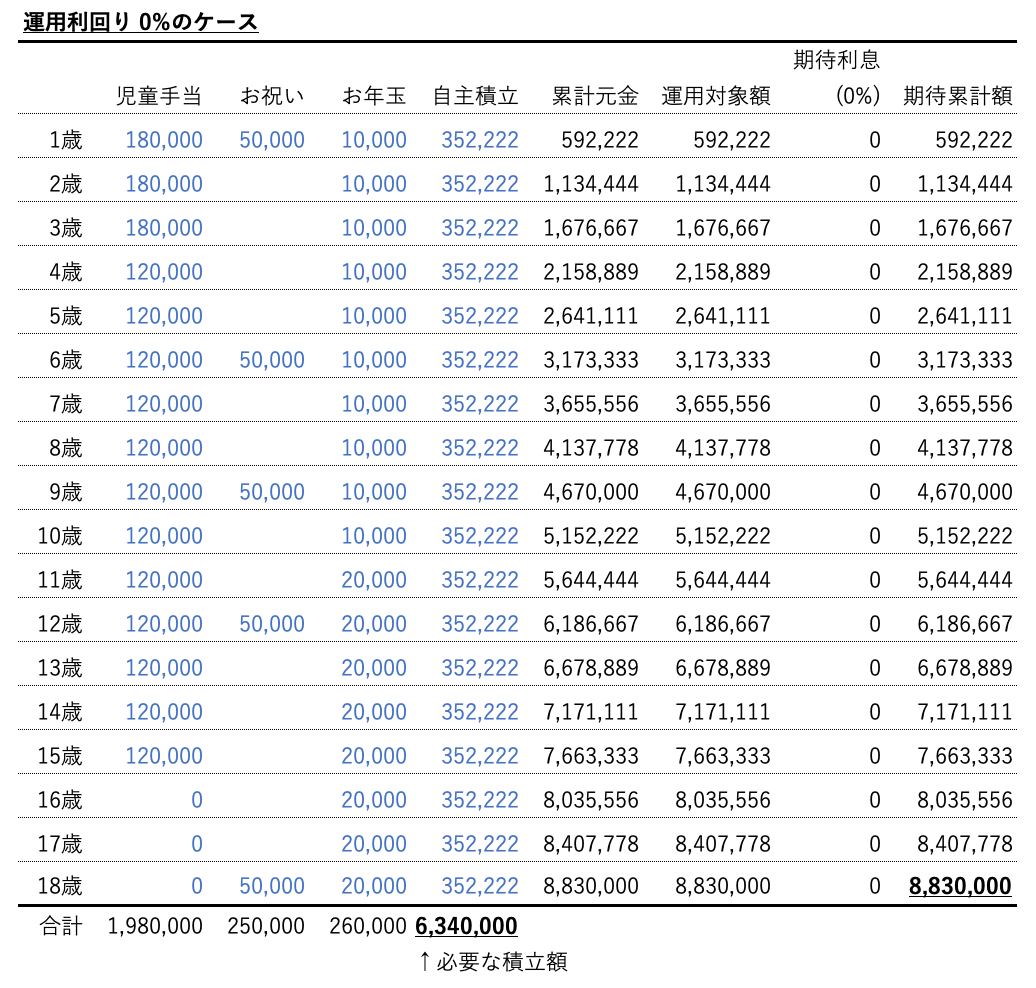

これらより、18歳までに必要な積立額の累計は約634万円となりました。つまり、特段の運用をしない場合、子どもが社会人スタートをするまで、実際にはもっとも支出の発生する大学入学までに、約35万円/年(=634万円/18年)の貯蓄を行う必要があることがわかりました。

積み立ての方法

約35万円の積み立てを18年間も続けるのはかなり大変なことだと思います。もっと負担を軽くする方法はないでしょうか。

「約35万円の積み立て」とは、あくまで全く運用を行わない預金ベースのお話です。つまり、過去記事で紹介したような投資商品を吟味・検討することで、より効率的に運用できる可能性はあるということです。

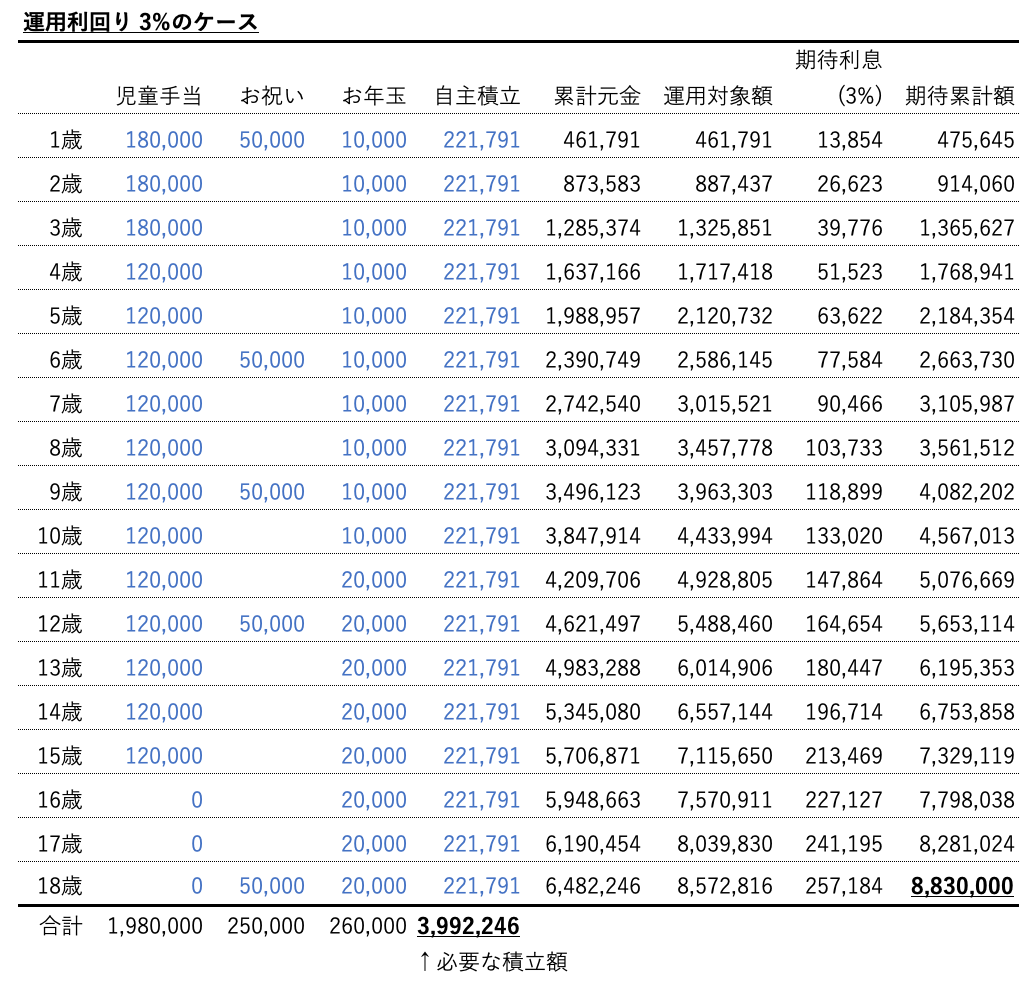

例えば、もし投資信託・不動産・個別株などの組み合わせで3%の利回り(複利)で運用できた場合は、以下の通り積立額は約22万円/年でOKという結果になります。

もちろん投資にはリスクがつきものなので、実際の運用の際には例えば半分を預金、半分を投資商品に振り分けるといったルールを定め、最適な運用方法をご自身で考えてみることが必要です。

0歳からの資金形成が大事

今回は、子どもさんのいるご家庭に向けて、教育費をメインとした支出と期待のできる収入をベースに、子どものための資産形成、つまり必要な積立額を試算しました。

教育の多様化が進むなかで、皆さんのお子さんが今回のモデルケースに当てはまるかわかりませんが、最も教育費がかからないと思われるケース(すべて公立の教育機関にて大学まで卒業)をベースに紹介させていただきました。

今回のケースであっても、特段の運用を行わなければ約35万円/年もの金額を自主的に積み立てる必要があり、これはとても驚くべき事実だと思います。しかも夫婦の老後資金も同時につくる必要があります。もちろん食費などの日々の生活費も必要となります。

したがって、この事実を受けとめたうえで、子どものための資産形成を事前にしっかり計画することの大切さを、改めて考える機会となりましたら幸いです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード