給付金はフル活用しよう! コロナ禍を生き抜く資産形成の秘訣

新型コロナウイルスによって仕事がなくなった、収入が減った、支払いが厳しい……など、生活が苦しくなった方がたくさんいることでしょう。とはいえ、目先のことだけに集中していて、将来のお金の準備を怠っていてはいつまで経っても家計が苦しい状況は抜け出せません。 今回は、コロナ禍で生活が苦しい世帯の生存戦略について考えていきたいと思います。

家計改善は「収入を増やす」か「支出を減らす」しかない

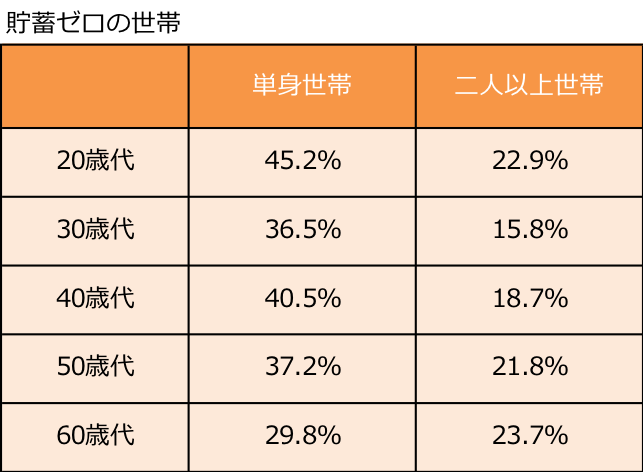

金融広報中央員会「家計の金融行動に関する世論調査(2019年)」によれば、貯蓄ゼロ世帯の割合は以下の通りになっています。

年代によって差がありますが、貯蓄ゼロ世帯は単身で3割~4割強、二人以上の世帯では2割います。

貯蓄ゼロでなんとかやってこれた家庭の多くは、自転車操業のように、毎月の収入でその月の支出を全部賄って、毎月やりくりしてきた家庭です。つまり家計の流れは「収入=支出」です。

これが、コロナ禍では勤労収入が減ります(減る可能性が高い)ので、収支のバランスを取る必要があります。

バランスを取る方法は二つあります。

一つは、「収入自体を増やす」です。申請すればもらえるコロナ関連支援金をフル活用する、副業するなどが候補になります。投資については、コロナ禍で生活が苦しい場合は難しいでしょう。

二つめは、「支出を減らす」です。支出には毎月かかる「固定費」や毎月金額が変わる「変動費」がありますが、固定費を減らすことが重要です。

申請すればもらえるコロナ関連支援金をフル活用

以下に挙げる「コロナ関連支援金」は自分で申し込む必要があります。生活を再建するためにも、もらえるお金はきちんともらうべきです。ぜひ最新の情報を確認し、忘れずに申請をするようにしてください。

特別定額給付金

2020年4月27日時点で住民基本台帳に記載されている人に対し、所得制限なく一律で1人10万円の現金を1度だけ給付する制度です。申し込み期限は郵送申請方式の受付開始から3か月以内です。手続き先は、お住まいの市区町村。

[2022/5/20追記]

全ての市区町村で特別定額給付金の申請の受付は終了しています。

総務省|特別定額給付金(新型コロナウイルス感染症緊急経済対策関連)

小学校休業等対応支援金

小学校などの臨時休業などによって子どもの世話を行うために、契約した仕事ができなくなった個人で仕事をする保護者に支給される支援金です。

フリーランスなど、個人で仕事をする人には、2020年2月27日〜3月31日までは1日4,100円(定額)を支給、4月1日〜9月30日までは1日7,500円(定額)を支給します。手続き先は、学校等休業助成金・支援金受付センター。

新型コロナウイルス感染症による小学校休業等対応支援金|厚生労働省

持続化給付金

新型コロナウイルスの拡大により影響を大きく受けた事業者の事業の継続を支え、再起してもらうために給付される、事業全般に広く使える給付金です。法人は最大200万円、個人事業主は最大100万円の給付を受けることができます。

支給の対象となるのは、新型コロナウイルスの影響で売上が前年同月比で50%以上減少している法人・個人事業主です。手続き先は、一般社団法人 サービスデザイン推進協議会。

[2022/2/9追記]

一般社団法人 サービスデザイン推進協議会は2021年2月で給付業務終了

家賃支援給付金

店舗の「地代・家賃」を軽減するための給付金制度です。対象は、2020年5月~12月の間、いずれか1か月の売上高が前年同月比で50%以上減少したか、連続する3か月の売上高が前年同期比で30%以上減少した企業・事業者です。

制度の詳細は現在検討中(2020年6月末時点)ですが、法人は最大で月100万円、個人事業主は最大で月50万円(いずれも賃料の3分の2にあたる金額まで)が6か月受け取れます。手続き先は、経済産業省。7月から原則オンライン申請。

住居確保給付金

休業や失業などで収入が減り、自宅の家賃が払えないという場合に受け取れるのが住居確保給付金です。原則3か月(求職中なら最長9か月)の家賃相当額を受け取れます。

なお、世帯収入と預貯金の額に基準が設けられており、地域によって異なりますので、お住まいの地域の基準を確認してください。手続き先は、各地の自立相談支援機関 相談窓口。

副業はインターネットを生かしたものが手っ取り早い

上記の支援金は一度限りのものがほとんどです。継続的に収入を増やすなら副業を始めることを検討しましょう。

副業として人気が高いのは、インターネットを生かしたものです。手っ取り早いのは、クラウドソーシングの活用です。

クラウドソーシングとは、仕事を探している人と発注する人のマッチングサービスです。「ランサーズ」や「クラウドワークス」などが知られています。クラウドソーシングのサイトで紹介されている仕事に応募し、仕事をこなすことで、報酬がもらえます。とはいえ、これらの仕事の単価は低いのがデメリットです。

もっと単価を上げて、かつ自分の得意や強みを前面に打ち出したいならば、「ココナラ」や「タイムチケット」といったサービスもあります。

支出を減らすなら固定費から

固定費には、住居費、光熱費、通信費、保険料などがありますが、一度見直せば、その後は何もしなくてもずっと節約効果が得られます。

住居費のダウンサイズ

家計の理想の住居費の割合は、手取り金額の20〜25%です。首都圏は家賃の相場が高いので、30%程度までは許容できますが、それ以上になると確実に生活を圧迫します。

賃貸住まいの方は、家賃交渉をしてみましょう。コロナ禍で厳しい情勢なので、引っ越されると次の人を探すのも大変です。多少家賃が減っても住み続けて欲しいのが本音です。

一方で、安い部屋への引っ越しも検討しましょう。新居の敷金や礼金、引っ越し費用などはかかりますが、たとえば30万円かかっても、毎月の家賃が1万円削減できれば2年半ほどで回収でき、年12万円多く貯められるようになります。

最近では都心を中心に「3畳ワンルーム」やシェアハウスなどの利用者も増えており、家賃を抑える手段は昔と比べて多いといえます。

ローンのダウンサイズ

住宅ローン返済中の方は、借換えを検討しましょう。借換えとは、新しくより金利の低い住宅ローンを組んで、現在の住宅ローンを一括で返済することです。こうすることで、金利が安くできます。

借換えでメリットが出る条件は「ローンの残り返済期間が10年以上」「ローン残高が1000万円以上」「現在の金利と借換え後の金利差が0.3%以上」の3つです。諸費用(登記費用や保険料など、住宅購入代金以外の費用)が安い金融機関が増えているため、金利差0.3%程度でも積極的に検討しましょう。

スマホ代のダウンサイズ

ここ数十年の家計のなかで、もっとも上昇率の高い費目は通信費、特にスマホ・電話代でしょう。大手3大キャリアを利用すると、それだけで1人毎月1万円、家族なら数万円かかってしまうことも珍しくありません。

格安SIMを利用すると、大手キャリアと同等の通話・データ通信を月2,000円程度で利用できます。これだけで月数千円、年数万円の節約になります。しかも、かつてはスマホの乗り換え時に支払う必要のあった9,500円の違約金も2019年10月から1,000円までに値下げされたため、見直しもしやすくなっています。

保険料のダウンサイズ

不安だからといって、必要以上に加入して生活が苦しくなるのでは本末転倒です。保険料を節約することを考えましょう。

保険の必要保障額は、ライフステージの変化にあわせて変わります。たとえば、家を買った場合は大きく減らせます。住宅ローンを借りるときに団体信用生命保険(団信)に加入するからです。

団信では、契約者に万が一のことがあったときに、住宅ローンが完済できますので、死亡保険に加入する必要性は少なくなります。家族は引き続き家に住めますし、住宅ローンの支払いもなくなります。

生活費の6か月〜1年分の貯蓄を確保! 投資はポイントや少額でスタート

不況時になんといっても頼りになるのが「現預金」です。

今回のコロナの影響で収入が大幅に減少している人も少なくないと思いますが、そんな時に貯金があるかないかで、家計状況はまったく違います。

いざという時に備えて、生活費の6か月から1年分は預貯金で確保しておきたいところです。そのためには、毎月一定額貯蓄ができるように、黒字家計を目指すことです。

とはいえ、黒字家計になった後、生活費の6か月分〜1年分貯まるまで一切投資しないとなると、お金の貯まるスピードがなかなか上がっていきません。そこで、3か月分程度の生活費が貯まったら、少額からつみたてNISAをスタートするのはいかがでしょう。

月100円、1,000円程度の少額ではじめて、お金が貯まってきたら徐々に投資金額を増やしていくのが良いと思います。

また、楽天ポイント、Pontaポイント、dポイントなどのポイント投資を活用するのもアリです。お金自身に働いてもらいながら、堅実に資産形成して行きましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード