フラット35の制度変更、2020年4月借入れ申込み受付分からスタート

住宅を建てる際に多くの人が利用する住宅ローン。そのなかでも特に知名度があり年間7万人以上の人に利用されているのが、住宅金融支援機構による「フラット35」です。

35年間金利が一定のままという「全期間固定金利型」の代表的ローンですが、経済や社会環境の変化にともない、制度変更がこまめにおこなわれます。

直近では2020年4月から、大規模な制度変更が適用されます。3つの変更点とフラット35の注意点について解説します。

CONTENTS目次

2020年4月からの変更点は大きく3つ

2020年4月借入申し込み受付分から適用となる変更点は大きく3つです。

- 総返済負担率に含める借入金の対象を一部見直し

- セカンドハウス取得目的の場合、取扱いを一部見直し

- 借換融資の借入期間を一部見直し

総返済負担率に含める借入金の対象が変わる

フラット35の借入要件は、大きく下記の2つに分類されます。

- 建物に関する基準

- 利用者に関する基準

フラット35は、(2)利用者に関する基準として、年齢制限(申込時の年齢が満70歳未満)のほかに、「総返済負担率」を設定しています。

総返済負担率というのは、「年収に対して1年間にどれくらい借入れを返済しているか」という割合を示した数値です。

負担の割合は、年収に応じて借入れ可能な総返済負担率が決まっています。

例えば年収350万円の人の総返済負担率が32%であると、融資は認められません。総返済負担率は、借入れの是非が決まる重要な基準となります。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 総返済負担率 | 30%以下 | 35%以下 |

今回の変更では、総返済負担率に含める借入金の対象が2点変更になりました。

項目の追加:賃貸予定または賃貸中の住宅に係る借入金

これまで下記のローンが、総返済負担率に含める借入金の対象でした。

- フラット35

- フラット35以外の住宅ローン

- 自動車ローン

- 教育ローン

- カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いを含む)

2020年4月からは上記に加えて、「賃貸予定または賃貸中の住宅に関わる借入金」が、年間合計返済額に追加されます。ただし、1棟単位の共同住宅のために借入れした「賃貸用アパートローン」であれば、対象にはなりません。

この変更は、2019年大量に露見した「フラット35の区分所有マンションへの不正流用」が関係しています。フラット35は住宅ローンであり、投資用物件の取得資金には利用できないというルールですが、投資用物件に対して融資の利用がありました。

これまで加算しなくてもよかった「賃貸予定または賃貸中の住宅(区分所有マンション・アパート)に関わる借入金」が算入されることで、過剰な不動産投資を抑制する目論見があるわけです。

また今回の追加にともない、2020年4月1日以降の借入申込みからは、新しい念書「今回の住宅取得以外の借入内容に関する申出書」に変更になりますので注意してください。

内容の変更:売却予定の住宅、ローン完済なら年間合計返済額から除ける

さきほどは借入金の対象追加でしたが、こちらは制度の変更です。

自宅の売却を予定している場合、売却予定金額で住宅用ローン残債を満額返済できるのであれば、住宅ローンの返済額を年間合計返済額から除いてもいいことになりました。

仮に売却予定額がローン残債より少ない場合でも、不足分を自己資金や新しい借入金でまかなえれば問題ありません。

必要な確認書類は下記となりますが、詳細は現ローンを借入れしている金融機関に確認してください。

| 住宅ローンの残債額 | 残高証明書、返済予定表など |

|---|---|

| 住宅売却予定額 | 売買契約書、媒介契約書、買取保証書など |

| 手持金・借入金等 | 預金通帳、金融機関が融資を約束する書類(借入金額、金利および借入期間が記載されたものに限る)など |

セカンドハウス取得のためのフラット35二重ローンは取り扱い不可に

フラット35は自宅を購入するために借りるローンというイメージがありますが、じつはセカンドハウス(自宅以外に週末などを過ごす住宅)にも利用できます。借入条件も自宅のローンとまったく変わりません。

今回の変更では、すでにセカンドハウス用にフラット35の融資を受けている場合、別なセカンドハウスのために新しくフラット35を利用することができなくなりました。

フラット35だけではなく、住宅金融支援機構が窓口になって直接融資をおこなう「財形住宅融資(機構財形)」の同時利用もできませんので注意してください。

なおセカンドハウスのために融資を受けた際には、フラット35の返済中にセカンドハウスを第三者に賃貸することは認められていません。

もし第三者への賃貸が発覚した場合は、残債を一括で返済しなくてはいけなくなります。通常は一括返済などできませんので、任意売却か競売を経て、自己破産となるケースもあります。不正賃貸はやめましょう。

借換えを希望する場合の、借入期間が変わる

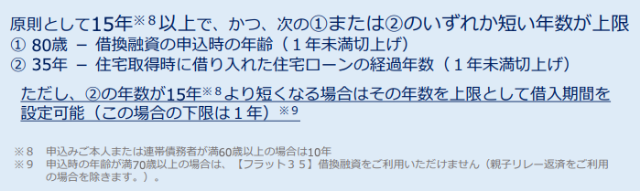

フラット35には通常の借入れのほかに、借換えしたい人向けの「フラット35借換融資」が用意されています。今回の3つ目の変更点として、フラット35借換融資の借入期間が一部変更になりました。

フラット35借換融資の借入期間は、15年以上、なおかつ下記2パターンの計算のうち短いほうを上限として計算します。そしてこれまでは下記のどちらかの計算結果が15年(申込者または連帯債務者が満60歳以上の場合は10年)よりも短い場合は、借換融資の対象外となっていました。

ところが2020年4月以降の申込みからは、2つ目の計算結果が15年より短くても融資が受けられることになりました。

借換融資の借入期間計算方法

住宅取得時に組んだローンの経過年数を35からマイナスした数が15年より短い場合でも、その年数を上限として借換え融資が利用できるようになります。

- 15年未満の場合:1年〜14年の間で、自由に借入期間を設定できる

- 15年以上の場合:15年〜計算結果まで、自由に借入期間を設定できる

例えば計算の結果が18年だとしたら、15〜18年の間で借入期間を設定できるということです。いずれにせよ借入期間の変更は、既存ローンの残年数が短くて借換えが困難だった人にとって、プラスの変更といえます。

フラット35の注意点

フラット35は人気のある全期間固定金利ローンですが、いくつか注意したいポイントがあります。きちんと理解をせず安易にフラット35を利用すると、のちのち大きなトラブルにつながるケースもありますから、しっかりと頭に入れておきましょう。

フラット35は賃貸など投資用物件の取得資金には利用できない

前述したように、フラット35は賃貸など投資用物件の取得資金には利用できません。2019年に162件の不正融資(自宅用と偽って投資用物件の融資を引き出した案件。面接調査できない案件も含む)が発覚した際に、機構では「借入金の一括返済」などで法的に厳しく対応していくと発表しています。

参考:フラット35の不適正利用懸念事案に係る調査結果の公表

フラット35の不適正利用懸念事案に係る調査結果の追加公表

外国籍の人がフラット35を申し込む場合は、通常の申込要件以外に、「永住者」または「特別永住者」 の資格が必要

外国人が日本で住宅を購入すること自体はできるのですが、外国人がフラット35を利用する場合は、「永住者」または「特別永住者」 の資格が必要である旨を定めています。もし後から「永住者」または「特別永住者」ではないことが発覚したら、こちらも「借入金の一括返済」をしなくてはいけません。

融資率が90%を超えると金利が高くなる

フラット35は全期間固定金利ですが、その金利決定には「融資率」が大きく関係してきます。融資率というのは、「住宅の建設費または購入価格」に占める「フラット35借入額」の割合を表した数値です。

この融資率が90%を超えると、金利は通常よりも高くなってしまいます。金利は金融機関ごとに違いますが、最大で約0.9%も違ってくる可能性がありますので要注意です。

まとめ

今回の制度変更は、不適切な利用の防止と条件緩和です。一般的な借入れの範疇であれば、特に問題になることはないでしょう。借換えの条件緩和も適用されますから、借換えを検討しているかたは、ぜひチェックしてください。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。