不動産仲介手数料とは〜仕組みと計算方法を解説【早見表付き】

不動産物件を賃貸・売買する際に、仲介してくれた不動産仲介会社に対価として支払うのが、不動産仲介手数料です。この不動産仲介手数料、上限が決められているのをご存知でしょうか。 今回は、基礎知識から正しい計算方法、早見表までを用意しました。ルールを超えた不動産仲介手数料を支払わないように知識をつけていきましょう。

不動産仲介手数料の早見表

不動産仲介手数料の早見表を用意しました。相場はほぼこの価格に落ち着くのではないでしょうか。売買の場合と賃貸の場合で違うのでしっかり確認するようにしましょう。

賃貸の不動産仲介手数料の早見表

| 家賃 |

仲介手数料(1ヶ月) |

仲介手数料(0.5ヶ月) |

|---|---|---|

| 30,000円 | 33,000円 | 16,500円 |

| 35,000円 | 38,500円 | 19,250円 |

| 40,000円 | 44,000円 | 22,000円 |

| 45,000円 | 49,500円 | 24,750円 |

| 50,000円 | 55,000円 | 27,500円 |

| 55,000円 | 60,500円 | 30,250円 |

| 60,000円 | 66,000円 | 33,000円 |

| 65,000円 | 71,500円 | 35,750円 |

| 70,000円 | 77,000円 | 38,500円 |

| 75,000円 | 82,500円 | 41,250円 |

| 80,000円 | 88,000円 | 44,000円 |

| 85,000円 | 93,500円 | 46,750円 |

| 90,000円 | 99,000円 | 49,500円 |

| 95,000円 | 104,500円 | 52,250円 |

| 100,000円 | 110,000円 | 55,000円 |

| 110,000円 | 121,000円 | 60,500円 |

| 120,000円 | 132,000円 | 66,600円 |

| 130,000円 | 143,000円 | 71,500円 |

| 140,000円 | 154,000円 | 77,000円 |

| 150,000円 | 165,000円 | 82,500円 |

| 160,000円 | 176,000円 | 88,000円 |

| 170,000円 | 187,000円 | 93,500円 |

| 180,000円 | 198,000円 | 99,000円 |

| 190,000円 | 209,000円 | 104,500円 |

| 200,000円 | 220,000円 | 110,000円 |

| 210,000円 | 231,000円 | 115,500円 |

| 220,000円 | 242,000円 | 121,000円 |

| 230,000円 | 253,000円 | 126,500円 |

売買の不動産仲介手数料の早見表

| 売買価格 | 売買不動産仲介手数料の上限 |

|---|---|

| 100万円 | 55,000円+実費 |

| 200万円 | 110,000円+実費 |

| 300万円 | 154,000円+実費 |

| 400万円 | 198,000円 |

| 500万円 | 231,000円 |

| 600万円 | 264,000円 |

| 700万円 | 297,000円 |

| 800万円 | 330,000円 |

| 900万円 | 363,000円 |

| 1,000万円 | 396,000円 |

| 1,500万円 | 561,000円 |

| 2,000万円 | 726,000円 |

| 2,500万円 | 891,000円 |

| 3,000万円 | 1,056,000円 |

| 3,500万円 | 1,221,000円 |

| 4,000万円 | 1,386,000円 |

| 4,500万円 | 1,551,000円 |

| 5,000万円 | 1,716,000円 |

| 5,500万円 | 1,881,000円 |

| 6,000万円 | 2,046,000円 |

| 6,500万円 | 2,211,000円 |

| 7,000万円 | 2,376,000円 |

| 7,500万円 | 2,541,000円 |

| 8,000万円 | 2,706,000円 |

| 8,500万円 | 2,871,000円 |

| 9,000万円 | 3,036,000円 |

| 9,500万円 | 3,201,000円 |

| 1億円 | 3,366,000円 |

※売却時のみ実費分が追加

不動産仲介手数料の計算方法

売買の場合

不動産仲介手数料ですが、売買の場合の宅地建物取引業法によって以下のように定められています。

| 不動産の売買価格(税抜) | 仲介手数料の上限 |

|---|---|

| (1)200万円以下までの部分 | 5% |

| (2)200万円超400万円未満までの部分 | 4% |

| (3)400万円超の部分 | 3% |

例えば、1,000万円の物件を購入する際の不動産仲介手数料は

(1)200万までの部分:200万円 × 5% = 10万円

(2)200万円超 400万円までの部分:200万円 × 4% = 8万円

(3)400万円超 1,000万円までの部分:600万円 × 3% = 18万円

(1)+(2)+(3) = 36万円

これに消費税分(10%)を加算し

36万円 × 1.1 =39万6,000円

これが不動産仲介手数料の上限となります。

また2018年1月1日に報酬告示改正が行われ、400万円以下の不動産に関しては実費として「現地調査等に要する費用」を不動産仲介業者が請求できることとなり、不動産仲介手数料の上限は18万円(税別)となりました(売却時に支払う仲介手数料のみ)。

上記を簡易的に計算する方法があります。

| 不動産の売買価格(税抜) | 簡易計算方法 |

|---|---|

| 200万円以下の物件 | (売買価格×5%)+実費 |

| 200万円超400万円以下の物件 | (売買価格×4%)+2万円+実費 |

| 400万円超の物件 | (売買価格×3%)+6万円 |

次のように計算することができます。

200万円の物件の場合:

(200万円×5%)×消費税+実費 = 110,000円+実費(上限18万円)

300万円の物件の場合:

(300万円×4%+20,000円)×消費税+実費 = 154,000円+実費(上限18万円)

1,000万円の物件の場合:

(1,000万×3%+60,000円)×消費税 = 39万6,000円

となります。実費は売却時のみ請求されるもので、購入時には請求されないので注意しましょう。

賃貸の場合

賃貸物件を不動産仲介会社に仲介してもらい、1ヶ月分の仲介手数料を払って住んだ、という経験はみなさんお持ちではないでしょうか。

建設省告示第1552号の第四貸借の媒介に関する報酬の額には、

宅地建物取引業者が宅地又は建物の貸借の媒介に関して依頼者の双方から受けることのできる報酬の額(当該媒介に係る消費税等相当額を含む。以下この規定において同じ。)の合計額は、当該宅地又は建物の借賃(当該貸借に係る消費税等相当額を含まないものとし、当該媒介が使用貸借に係るものである場合においては、当該宅地又は建物の通常の借賃をいう。以下同じ。)の一月分の一・〇八倍に相当する金額以内とする。この場合において、居住の用に供する建物の賃貸借の媒介に関して依頼者の一方から受けることのできる報酬の額は、当該媒介の依頼を受けるに当たつて当該依頼者の承諾を得ている場合を除き、借賃の一月分の〇・五四倍に相当する金額以内とする。

出所: 宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額

と、記載されています。これは消費税8%の際のもので、消費税10%となった今は、貸主と借主から受け取れる報酬額0.5ヶ月分+消費税ずつ(0.55ヶ月)、合算して1ヶ月分+消費税(1.1ヶ月)が上限となります。承諾を得た場合のみ、借主から1.1ヶ月の不動産仲介手数料を受け取れるとなっています。

借主から見た支払い方式にはいくつかのパターンがあります。当方不払いと、当方半額の2つが代表的です。

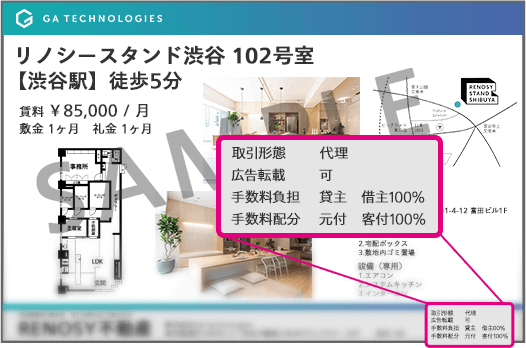

1つ目は主に東京で一般的な「当方不払い」とよばれる支払システムです。当方不払いの場合、貸主は仲介手数料を支払わず、借主が手数料を負担します。不動産を借りる際にみかける「マイソク」には下記のように手数料負担は「借主100%」となっています。

2つ目が、地方で住居を借りるときに一般的な「当方半額」とよばれる支払いシステムで、貸主と借主が仲介手数料を50%ずつ折半する方法です。

仲介業者が持つのはあくまでも1.1ヵ月分の支払いを借主ないし貸主に請求する権利ですので、実際に支払うお金は物件や貸主の意向によって変動します。

例えば、仲介手数料以外に広告料が含まれているのであれば、その分の値引きを交渉することも不可能ではないでしょう。しかし、仲介手数料の内訳などの詳細は借主が見ることのできる物件情報(マイソク)には記載されていないことが多いため、まず正確な情報を問い合わせてみることが必要になります。

不動産仲介手数料とは

不動産仲介手数料とは、不動産物件を仲介業者に仲介してもらった際に支払う手数料のことです。

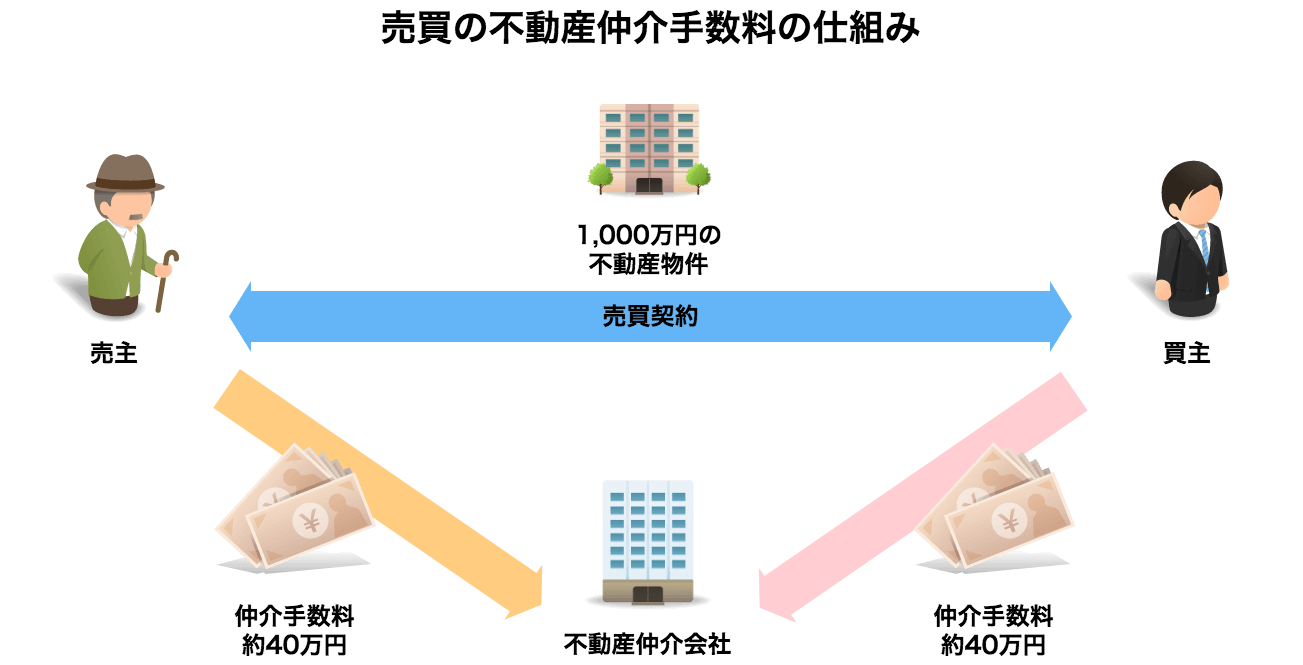

これが売買における不動産仲介手数料のやり取りの仕組みです。

不動産物件を売りたい売主は、一般的に不動産仲介会社に依頼し物件を買いたい買主との仲介をしてもらいます。無事に売買契約が結ばれると、規定に基づいた金額の不動産仲介手数料を売主・買主双方から受け取ります。

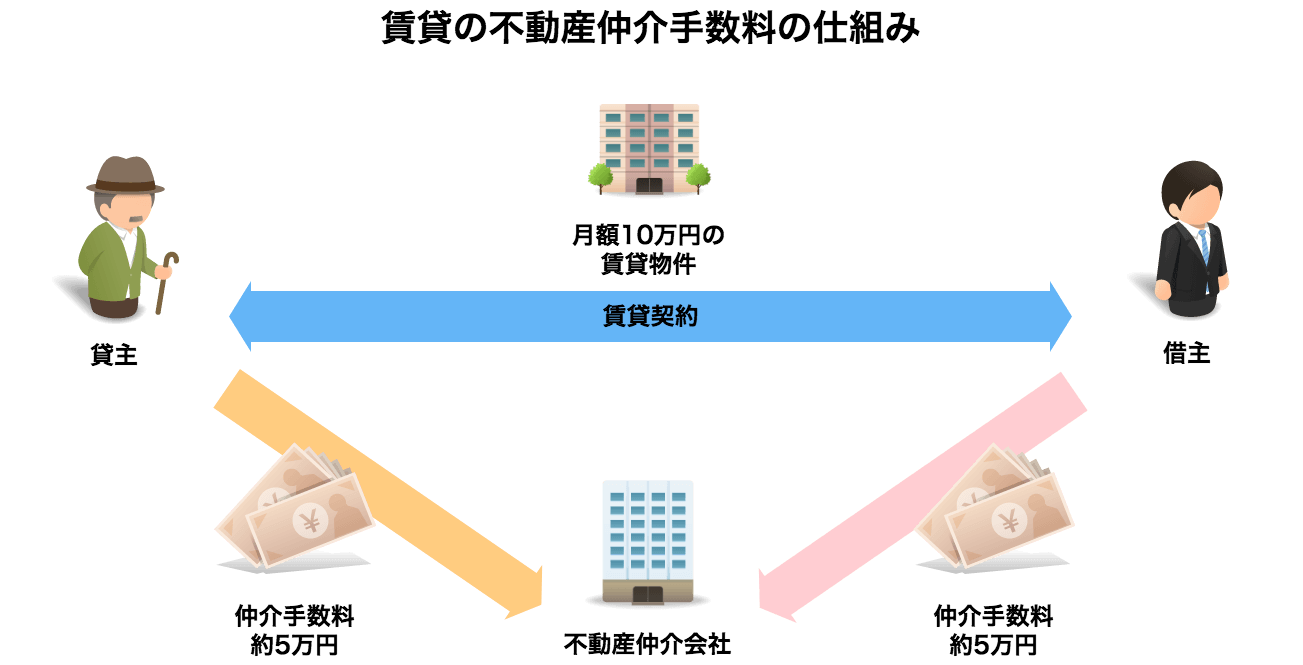

基本的には賃貸の場合も仕組みは同じです。貸したい貸主と借りたい借主の間で賃貸契約が結ばれれば、それを仲介した不動産仲介会社に双方から仲介手数料が支払われます。

不動産仲介手数料は、売買の場合と賃貸の場合で価格が異なってきます。

不動産仲介手数料を支払うタイミングとは

不動産仲介手数料を支払うタイミングは契約が締結したタイミングで支払います。契約締結前に支払う必要はありません。

時期は契約内容によります。例えば売買契約の場合、売買契約時に100%支払う、売買契約時と引渡(決済)時に50%ずつ支払う、引渡(決済)時に100%など、不動産会社によって傾向はあるものの契約内容は任意です。

もし、売買契約の締結前に不動産仲介手数料を求められたら、きっぱりと断りましょう。

不動産仲介手数料に関するQ&A

不動産仲介手数料が値引きされるケースがあるのはなぜか

特に賃貸の場合、不動産仲介手数料が1ヶ月の場合と半額の場合があります。これは不動産仲介手数料を貸主と借主の双方から受け取るか、片方から受け取るか、の違いになります。

賃貸の際の不動産仲介手数料の計算方法 に詳細を記載していますが、賃貸の場合の不動産仲介手数料は上限である1.1ヶ月分を、承諾を得た場合のみ片方に寄せて請求が可能です。

そのため1ヶ月の場合と半額の場合の両方が存在しています。

不動産仲介手数料に相場はあるのか

不動産仲介手数料に相場はありません。だいたい0.5ヶ月分もしくは1ヶ月分になります。1ヶ月分以上取ってはいけないので、そういう会社を見つけたらそこでは契約しないほうが良いでしょう。

良い不動産仲介会社を見分ける方法はあるのか

不動産物件を購入する際は、不動産仲介会社の力を借りるケースが多くなります。長い付き合いになる可能性があるため、できるだけ良い不動産仲介会社と取引をしたいものです。では、どのようにすれば良い不動産仲介会社を見分けられるのでしょうか。

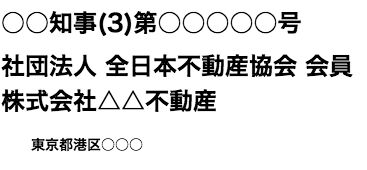

まず宅地建物取引業免許番号は必ず確認するようにしましょう。無免許業者ではないか確認が可能です。

これが宅地建物取引業免許番号のサンプルです。免許番号内の「◯◯知事(3)」と記載されている部分があります。この「(3)」は過去2回免許の更新をしている証になります。5年に1度更新するので、この業者は最低でも10年は宅地建物取引業の認可を受けていることになります。

一般的にはカッコ内の数字が大きいほど経験が豊富で、信頼度は高くなると考えられます。しかし、数字が小さいからといって信頼できないというものでもありません。大きな系列会社に支えられているいわゆる財閥系の不動産会社であっても子会社になるとカッコ内の数字は小さくなります。例えば、三井不動産レジデンシャルリースは(9)となっています。

事務所が都道府県をまたいで増えたり、また事務所が他の都道府県に移転するなど、カッコ内の数字がリセットされるので、数字と業務の長さは100%連動するわけではないのですが、信頼できるかどうかの基準の一つとしてカッコ内の数字を見る、というのはひとつの方法です。

また不動産業を開始して年数の浅い業者は、物件の紹介をしてくれる担当者の年齢が若く、話しやすいエージェントであることも多いため、購入希望者が同年代である時など結果的によりよい信頼関係につながることもあります。1よりは2や3の方が信頼度は高まるといえます。

また、どこから認可を受けているかも重要な指標になります。上の例は都道府県知事から許可を受けて不動産業を営んでいる業者で、1つの都道府県内でのみ事業を行なっています。対して、複数都道府県にまたがって不動産業を営む業者には「国土交通大臣免許」と呼ばれる免許が必要になります。広い地域で事業を行なっている比較的大きな会社でなければ取れない免許であるため、ある程度、信頼性のシグナルになるでしょう。

まとめ

賃貸でも売買でも不動産仲介会社の力をどうしても借りなければいけないことは多々あります。不動産仲介手数料はその対価として必ず支払わなければいけないものです。不動産仲介手数料について理解して、無駄な支払いをしないように正しく不動産投資や不動産賃貸を進めていきましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード