【2019年版】マンションの買い時はいつ?オリンピックの影響とは

都内にマンション購入を考えている場合、いつ頃が買い時なのでしょうか?2020年に控えた東京オリンピックで、価格がどのように影響するのかも考慮し、マンション購入のベストなタイミングを、さまざまな視点から解説します。

一般的なマンション購入の平均とタイミングの決め方

1.年齢が30歳になったタイミング

マンションの購入は、たいていの場合、数千万円を支払います。一般的な金銭感覚でいえば、非常に高額でしょう。そのため、ほとんどの人がローンを利用するはずです。 毎月の返済額が多いと、日常生活を圧迫 してしまいますので、 返済額を抑えるために返済期間を長く取る必要 があります。金融機関によって異なりますが一般的にローンは最長で35年ですが、定年退職が65歳とすると、30歳がひとつの目安といえそうです。

40代、50代以上でもローンは組めるでしょうが、どうしても購入物件の価格を下げたり、頭金を多めに用意したり、毎月の返済額を上げたりせざるをえません。理想のマンションを手に入れるためには、早めのタイミングで購入を検討するのが良さそうです。

2.年収が500万を超えたタイミング

ところで、マンション購入には一体どのくらいの年収と貯蓄があればいいのでしょうか。住宅金融支援機構の「 2016年度フラット35 利用者調査 」によると、ローンを申し込んだ人のうち、 実際にマンションを購入した人の53.8%は、年収が600万円以上 でした。ただ、 購入者として最も多い層(33.2%)は、年収400~599万円 で、 年収399万円以下の人は13.0% でした。そう考えると、 年収400万円がひとつの目安で、500万円程度あると余裕を持って購入できそう です。

また、ローンの借入金額が年収の何倍であるかを示す言葉に 「年収倍率」 がありますが、一般的に、無理なく返済できるのは「年収の5倍以内」とされてきました。簡単にいうと、年収600万円の人が買えるマンションは3,000万円ということです。ただ、昨今の住宅価格の高騰で、年収倍率は右肩上がりとなっています。 首都圏では新築マンションが7.2倍、中古マンションは5.8倍 でした。(2016年度)

なお、毎月の返済負担を軽減するためには、 「返済期間を長くする」「頭金を多めに入れる」 という2つの方法が考えられます。それでは、頭金を含む諸費用のためにどの程度の現金を用意しておけば良いのでしょうか。

3.貯蓄が数百万を超えたタイミング

先述の調査では、所要資金(頭金や諸費用のための現金)は、首都圏の新築マンションで826万円、中古マンションで342万円でした。ローンについては、「フルローン」といって、頭金なしのプランや、諸費用ローンといって、手数料など諸々の費用を借りることもできます。しかし、マンションを買うにあたっては、やはり 数百万円程度の貯蓄をしてから のほうが安心できそうです。

また、40代、50代で長期ローンを組むと、間違いなく定年退職の年齢をオーバーすることになります。そのため、多めに返済して返済期間を短縮したり、退職金を充当して繰り上げ返済をしたりすることになるでしょう。しかし、現在の日本経済を考えると、賃金の安定的なベースアップは期待できませんし、会社によっては、退職金額を約束していないところもあります。

おまけに子どもの教育費や親の介護費用がかさんだりして、繰り上げ返済ができないことも考えられます。そういうことも念頭に置くと、頭金は多めに準備しておくのが賢明でしょう。

4.結婚、出産、介護などのタイミング

住宅用マンションを購入するタイミングは、ライフイベントと密接に関係しています。特に、同居する人(家族)が増えたり、減ったりするタイミングが一番多いのではないでしょうか。結婚すれば、将来的に子どもができることも考えなければならないうえに、所帯としてふさわしい内装、たたずまいや広さを、住まいに求めるようになります。また、子どもを育てるのにふさわしい教育環境、生活環境を探して、長期間にわたって住むことが前提です。

子どもが成長し、大学に進学して、ひとり暮らしを始めたり、結婚を機に独立したり、家族の人数が減ってしまうタイミングも住み替えのタイミングになります。それまで4人家族だったのが2人になってしまえば、部屋が広すぎると感じるでしょう。もっと狭いところなら、家賃の支払いも楽になります。逆に、親の介護が必要となり、同居を選択した場合、これまでよりも広さを求めて住み替える人もいるでしょう。日ごろから通う病院の近くに住むことを考える人もいるかもしれません。

5.転勤、転職、退職など仕事上の転機タイミング

仕事もライフイベントの大きな部分を占めています。転勤が多い職業の人の中には、自宅住居を購入せずに、賃貸で暮らし続ける人もいるでしょう。また、地方支社を転々とする間に、結婚して家族も増え、東京本社に戻ってきたタイミングで自宅を購入する人もいます。

転職も大きなきっかけになるでしょう。ただ、転職後だと住宅ローンを組むことが困難なケースがあります。転職先が大企業で、年収も大幅アップが約束されているならば話は別ですが、年収が減少してしまう場合、勤続年数が少ない場合はローンの審査に影響が出ます。ましてや、脱サラして起業をする場合は、かなり厳しい評価になるでしょう。そのため、転職前にマンションを買ってしまおうという人もいます。

6.立地や劣化、防犯、災害など現環境への不満があるタイミング

現在の住居の立地条件や建物、設備に対して不満を持ったとき、病気やケガをして、バリアフリーの住まいを求めるようになったときは、マンション購入のタイミングのひとつです。エレベーターが付いていない物件や、急な坂道を上り下りしないといけない物件のように生活が大変な場合もあります。また、入居者の質が悪くて共用施設が荒れてきた物件など、これ以上その物件で生活を送ることが苦痛と判断したときも同様です。

そのほか、地震や台風などに被災して転居することもあります。また、近所で大きな犯罪が発生し、地域の治安悪化を嫌って、他所に引っ越すケースもあるでしょう。こうした環境要因もマンション購入の大きなきっかけになります。

7.税制、金利、公的補助など制度変更のタイミング

マンションの購入には、多額の費用がかかります。そのため 税制や金利、公的補助などのルール変更は大きなきっかけ となります。これまで消費税は3%から5%、5%から8%へと段階的に引き上げられてきました。いずれも、その直前に駆け込み需要が発生しています。現時点では、 2019年10月に10%への引き上げが予定されています。過去と同様に、駆け込み需要が発生する可能性は高そう です。

5%から8%への消費税引き上げに関連してできた「 住宅ローン減税 」と「 すまい給付金 」という軽減措置があります。住宅ローン減税は2021年12月31日までに入居した住宅が対象です。住宅ローンの金利負担を軽減するため、年末のローン残高の1%を所得税(一部、翌年の住民税)から10年間継続して控除するという制度です。年収3,000万円以下、床面積が50平方メートル以上などの条件があり、最大控除額は400万円(長期優良住宅・低炭素住宅は500万円)です。

また、住まい給付金は、同じく2021年12月までに引き渡され入居した住宅が対象で、住宅の品質や耐震性など一定の要件を満たしていることを条件に、最大30万円の給付金が受け取れます。現在、日本銀行はマイナス金利政策を実施しています。このため、金融機関の多くが、お金の貸出先を必死に探しています。

なかでも、担保が設定できる不動産には、積極的なところが多く、住宅ローンの金利は非常に低くなっています。この金利が上がらないうちに、マンションを買っておこうかと考える人も多く、これも十分な動機のひとつでしょう。

8.理想の物件に出会えたとき

理想の物件に出会えたときは、迅速な判断と対応が必要です。 理想の物件を逃してしまうと、同じ条件の物件に二度と出会えない可能性が高いためです。

購入時の迷いの原因となるのが「マンション購入に悪い時期なのではないか」という不安です。

たとえば、「住宅ローンの金利の変動」は、支払いが100万円単位で上下してしまうので購入者に大きな影響を与えるといえるでしょう。

実際「金利が高い」という理由だけで理想の物件を諦めるのはもったいないことです。購入者は金利動向を見極め、適切な時期に借り換える工夫をすれば、費用を抑えることもできるのです。

頭金が足りない場合でも購入は不可能ではありません。低金利時は、頭金ゼロで、お金を「繰り上げ返済」にまわした方がお得な場合もあります。

子供がいる場合の購入タイミング

マンションを買うタイミングは、子供がいる場合といない場合によっても異なります。子供がいる場合は、どのような節目をベストタイミングと見なせばよいのでしょうか?

入園、入学に合わせて

結婚したての時期や子供が生まれたばかりの時期は、家庭の経済事情が変化しやすいといえます。

妊娠や出産で、共働きだったのが1人の収入に頼らざるを得なくなる可能性を考慮すれば、子供がある程度大きくなってから購入を考えるのも1つの手です。

子供が幼稚園や小学校に通いだすと、気持ちにも余裕が生まれてきます。物件を探したり、購入手続きをしたりする時間がたっぷりとれるでしょう。

結婚直後に購入する場合と比べ、住宅ローンの支払い開始が遅くなるため、この時期までに、十分な貯蓄をしておくことが大切です。

家族構成が固まってから

子供の数によって、必要な部屋の数や間取りが変わってきます。「子供部屋を確保しておけばよかった…」と後悔することのないよう、家族構成が固まってからマンションを購入するのも1つの手です。

マンション購入のために子供が転園・転校する必要が出てくると、親も子も新しいコミュニティに入っていくためにストレスを感じることもあります。 早めにライフプランや家族構成の見通しを立てておきましょう。

転勤族の購入タイミング

仕事で転勤の多い「転勤族」は、せっかくマンションを購入しても住まない可能性があります。どのタイミングで購入すればよいのでしょうか?

住宅ローンの条件や完済年齢を考えておこう

住宅ローンで不動産を購入する場合、多くの人が「 団体信用生命保険」への加入を考えるでしょう。

これは、住宅ローンの債務者が死亡したり、高度障害状態になったりした場合に、残りの金額を保険金により賄う事ができるというものです。

そのため、 保険加入時は病歴や健康状態により審査落ちすることがあるので、 健康に働けるうちに、早めに加入し購入を考えた方がよいといえます。

金融機関により住宅ローンを組める上限年齢が異なります。定年後も住宅ローンの返済が長く続くのはかなりきついでしょう。年収や年間返済額、完済年齢を考えながら無理のない計画を立てる必要があります。

貸すことを想定した物件選びを

転勤族の物件選びは、部屋を他者に貸すことも想定しましょう。月々の家賃がローン返済費よりも多ければ、返済及び生活の負担を大幅に減らすことができます。

貸すことを前提にすると、物件の条件がおのずと決まってきます。自分の理想に加え、「駅から近い・買い物に便利・返済額が家賃相場を超えない」などの条件を考慮に入れておきましょう。

定年後に購入するという考え方も

転勤族がマンションを購入するもう1つのタイミングが「定年後」です。転勤族は会社の住宅補助がある場合が殆どなので、お金を極力節約し、マンション購入の資金として蓄えるという方法です。

ローンを組まずに、退職金と合わせてマンションを一括購入するという人も増えています。

オリンピック後の都内マンションの購入タイミングは?

東京オリンピックにより、都内のマンションの価格はどのように変化するのでしょうか?購入のタイミングについて解説します。

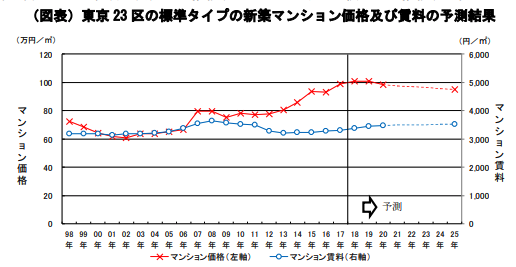

現在の価格推移

都内の中古・新築マンションの価格は、全体的には上昇傾向にあります。 2013年以降、新築の坪単価が大きく上昇しましたが、現在は急激な上昇がおさまり、比較的穏やかに推移しています。

中古マンションの坪単価についても、16年より上昇傾向が見られます。では、20年のオリンピック前後はどのように推移していくのでしょうか?

オリンピック後は価格が下がるのか

1964年の東京オリンピックの事例を見ると、オリンピックが東京の地価に及ぼした影響は小さかったことが分かっています。結論からいえば、 2020年のオリンピックが終わったとしても不動産価格へ与える影響は微減程度でしょう。

インフラ整備や再開発で人件費や建設費が高騰していること、オリンピック関連の工事を優先させるために止まっている工事がオリンピック後に行われることで不動産価格の高騰に影響を与えていた人件費・建設費の問題は引き続き顕在化すると考えられます。

一方、2019年10月の消費税引き上げの影響が本格化し、不動産価格は微減していくと考えられています。また、東京オリンピックまでは不動産は上がるという考えで、不動産投資をするアジアの富裕層が増えています。オリンピック後はこの動きが一服するため売り物件が増え価格が下がることが予想されます。

上昇要因と下落要因がともに存在しているため、微減程度に収まると予想されます。

価格の動向をチェックしておこう

マンションがいつ買い時であるかは、「首都圏のマンション価格の動向」で分かります。過去の推移を見ることで、いつが買い時かを見極めましょう。

マンションの相場は、更新頻度が高いインターネットでチェックするのが理想です。データベース化されているものであれば、エリアなどの条件を絞ることで、相場の推移が分かるでしょう。

まとめ

オリンピックがマンション価格に影響を及ぼしたとしても軽微と予想されます。

「今後の仕事の見通しが分からない」「結婚や今後の家族構成が決まっていない」など、不確定要素が多ければ、せっかくの物件を逃してしまうかもしれません。購入のタイミングは理想の物件に出会ったときでしょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード