申告漏れに注意! 2025年の年末調整と「忘れると損する」控除

1年の終わりが近づくと、会社員や公務員の方が勤務先に提出する年末調整の書類。2025年の年末調整は「年収の壁」の引き上げの関係でとても複雑になってしまいましたが、申告漏れがあって損するのは自分です。

勤務先や税務署はみなさんが適用できる控除を教えてくれることはありません。自ら調べて手続きしましょう。今回は、2025年の年末調整と忘れると損する控除、年末調整後に受け取る源泉徴収票の見方を紹介します。

2025年の年末調整は申告漏れに注意

年末調整は、勤務先が正しい税額を計算するしくみです。勤務先は、年末調整の情報をもとに正しい所得税や住民税の金額を算出します。多くの場合、所得控除・税額控除という手続きをすることで、税額を減らすことができます。

年末調整に誤りや漏れがあると、正しい税額が計算されず、本来は支払う必要のない所得税や住民税を支払うことになるかもしれません。

2025年から「年収の壁」が引き上げられたことを受けて、年末調整の書類は一層複雑になりました。要点を押さえて、漏れのないように記載しましょう。なお、以下「年収」とあるのはすべて「給与収入のみ」の目安の金額です。

年末調整のときに主に提出する書類には、次の3つがあります。

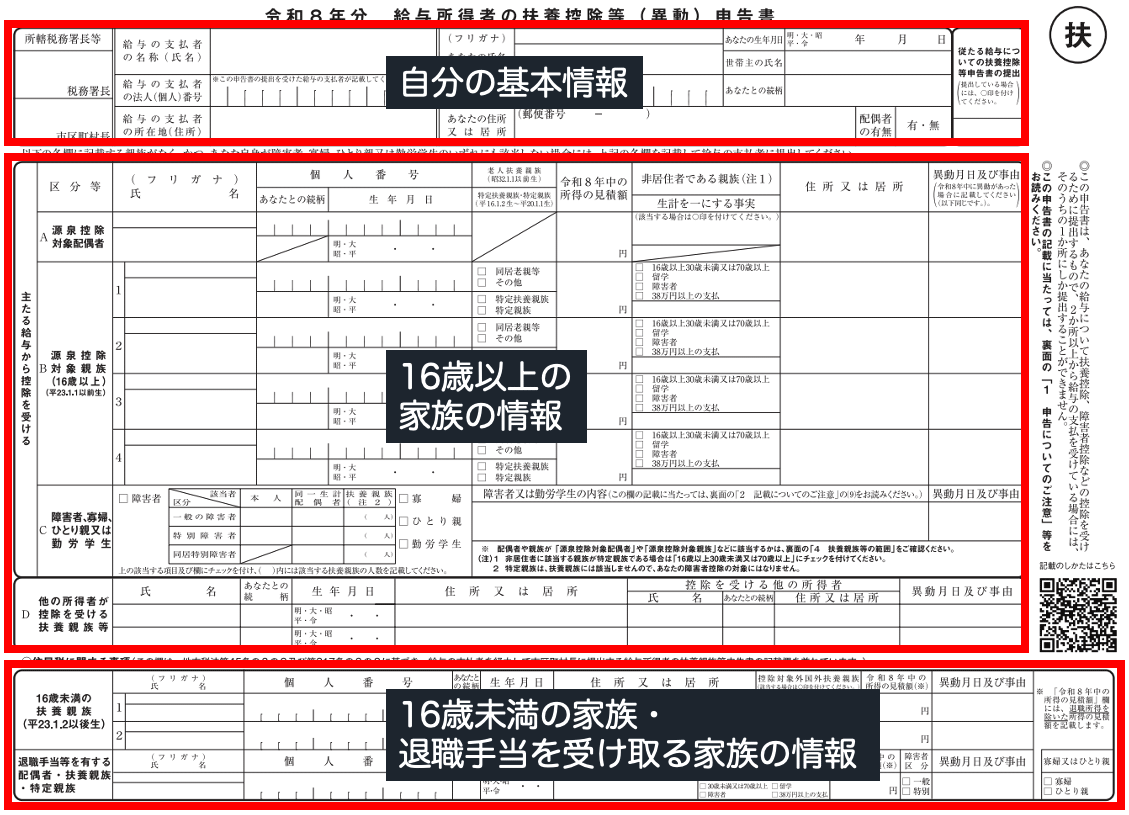

1. 給与所得者の扶養控除等(異動)申告書

<給与所得者の扶養控除等(異動)申告書>

自分や配偶者、扶養家族などの情報を記載する書類です。

2024年までは扶養される人の年収103万円を超えると受けられなかった配偶者控除や扶養控除が、2025年からは年収123万円までであれば受けられるようになりました。年収123万円を超えて配偶者控除が受けられなくなっても、年収201.6万円未満であれば配偶者特別控除が受けられます。

大学生年代の場合、新たに設けられた特定親族特別控除が受けられるようになりました。2025年末時点で19歳以上23歳未満、年収123万円超165万円以下の子がいる場合には「特定親族」、年収123万円以下の子がいる場合には「特定扶養親族」にチェックを入れます。

2. 給与所得者の保険料控除申告書

<給与所得者の保険料控除申告書>

生命保険料・地震保険料・給与から天引きされた以外の社会保険料・iDeCo(個人型確定拠出年金)の掛金などを支払っている場合に記載します。毎年10月ごろに保険会社から届く「控除証明書」に記載されている数字を記載します。

3. 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

<各種控除申告書(名称略)>

名称が長いのですが、

- 給与所得者の基礎控除申告書

- 給与所得者の配偶者控除等申告書

- 特定親族特別控除申告書

- 所得金額調整控除申告書

が1枚にまとまった書類です。

2025年からほとんどの人が利用できる基礎控除が最大95万円になり、細分化されています。配偶者控除や特定親族特別控除を受ける人はそれぞれ情報を記載します。

所得金額調整控除は年収850万円超で23歳未満の扶養親族がいる場合などに受けられる控除です。後述しますが、所得金額調整控除は夫婦ともに年収850万円超であれば夫婦それぞれが活用できます。

忘れると損する控除に要注意

以下の控除は忘れやすいので要注意です。

1. 配偶者が産休・育休を取得したら…「配偶者控除」「配偶者特別控除」

配偶者を扶養していると受けられる配偶者控除・配偶者特別控除は、共働き世帯の場合、お互いに収入があるので適用されません。しかし、夫または妻が産休・育休を取得した場合、相手方の収入が少なくなり配偶者控除や配偶者特別控除の対象になる場合があります。

2. 同居していない父母・祖父母がいるなら…「扶養控除」

16歳以上の扶養親族がいる場合には「扶養控除」の対象になります。同居している扶養親族の手続きを忘れることはないでしょう。しかし、同居していない父、母、祖父、祖母などに仕送りしている場合も扶養控除の対象です。生計を一にしていて普段同居しているなど、条件を満たせば控除額が増えます。日常的に同居していることが基本的な要件ですが、たとえば、長期入院している場合などでも適用されます。

3. 年収850万円超なら…「所得金額調整控除」

年収850万円超の人で、

- 本人が特別障害者

- 年齢23歳未満の子などを扶養している

- 特別障害者である同一生計配偶者か、扶養親族がいる

のどれかの要件を満たす場合に受けられる控除が所得金額調整控除です。

所得金額調整控除で控除できる金額は「(給与などの収入金額-850万円)×10%」で計算します。「給与などの収入金額」が1,000万円を超える場合は1,000万円で計算しますので、所得金額調整控除の控除額は最大で15万円です。

扶養控除とは異なり、所得金額調整控除は、夫婦どちらも要件を満たしている場合には夫と妻それぞれで適用できます。要件を満たしているならば、2人とも手続きしましょう。

4. 子どもの国民年金保険料を支払ったら…「社会保険料控除」

子どもが20歳になったら国民年金に加入し、国民年金保険料を納付します。子どもが学生であれば、学生納付特例制度により国民年金保険料の納付を猶予することもできます。

子どもの国民年金保険料は、親が代わりに支払うこともできます。国民年金保険料を納めてあげれば、子どもの将来の年金を増やせます。さらに支払った国民年金保険料は社会保険料控除の対象。手続きすることで親の税金を減らせます。

5. iDeCoに加入しているなら…「小規模企業共済等掛金控除」

iDeCo(イデコ・個人型確定拠出年金)に加入している場合、掛金全額が小規模企業共済等掛金控除という所得控除の対象になります。しかし、iDeCoに加入すれば自動的に所得控除が適用されるわけではありません。手続きしないと、所得税や翌年の住民税は安くなりません。

毎年10月頃に届く「小規模企業共済等掛金払込証明書」の内容を「給与所得者の保険料控除申告書」に記載して、一緒に提出しましょう。

6. 生命保険に加入しているなら…「生命保険料控除」

生命保険に加入して、生命保険料を支払った場合には、生命保険料控除が受けられます。

加入している生命保険が2011年までの「旧契約」の場合は最大で所得税10万円・住民税7万円、2012年以降の新契約の場合は最大で所得税12万円・住民税7万円が上限です。

新契約の場合は年8万円、旧契約の場合は年10万円以上の保険料を支払っていれば、控除額の上限に達します。こちらも、各保険の控除証明書の内容を「給与所得者の保険料控除申告書」に記載して提出します。

2026年(令和8年)分の所得税については特例があります。23歳未満の扶養している親族がいる場合、3種類ある生命保険料控除のうち「一般生命保険料控除」の控除額が2万円上乗せされ、最大6万円となります。2026年分限りですが、定期保険や終身保険などに加入している場合、控除額が多くなります。

ただし、一般生命保険料控除が2万円増えても、3種類の生命保険料控除の控除額の合計は「12万円」のままです。3種類の生命保険料控除を利用し、すでに12万円控除している場合には、これ以上控除額は増えません。

7. 住宅ローンを借りて家を購入・リフォームしたら…「住宅ローン控除」

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用して住宅を新築・取得・増改築する場合に、毎年の住宅ローン残高の0.7%を最大13年間(中古住宅の場合は10年間)、所得税から控除することができる制度です。なお、所得税から控除しきれない場合には、翌年の住民税から控除されます。

住宅ローン控除が受けられる借入限度額は、住宅の環境性能が高いほど増えます。2025年に新築住宅を取得した場合の借入限度額は一般の世帯の場合3,000万円〜4,500万円。子育て世帯・若者夫婦世帯(19歳未満の子のいる世帯または夫婦のどちらかが40歳未満の世帯)では4,000万円〜5,000万円と優遇されています。

住宅ローン控除を受けるには、1年目のみ確定申告が必要ですが、2年目からは年末調整で手続きができます。

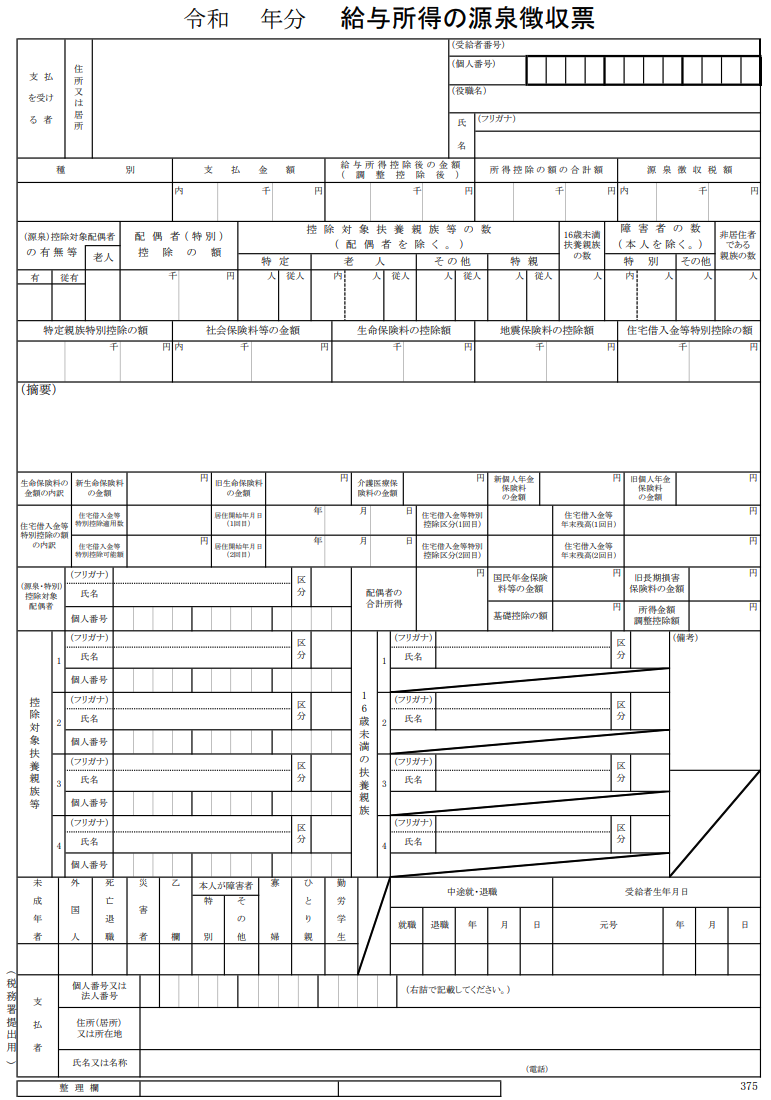

源泉徴収票の見方

年末調整が終わり、12月ごろになると、勤務先から「給与所得の源泉徴収票」が配られます。源泉徴収票は、1年間の収入や所得税の金額がわかる証明書です。

<給与所得の源泉徴収票>

国税庁のウェブサイトより

国税庁のウェブサイトより

国税庁のウェブサイトより

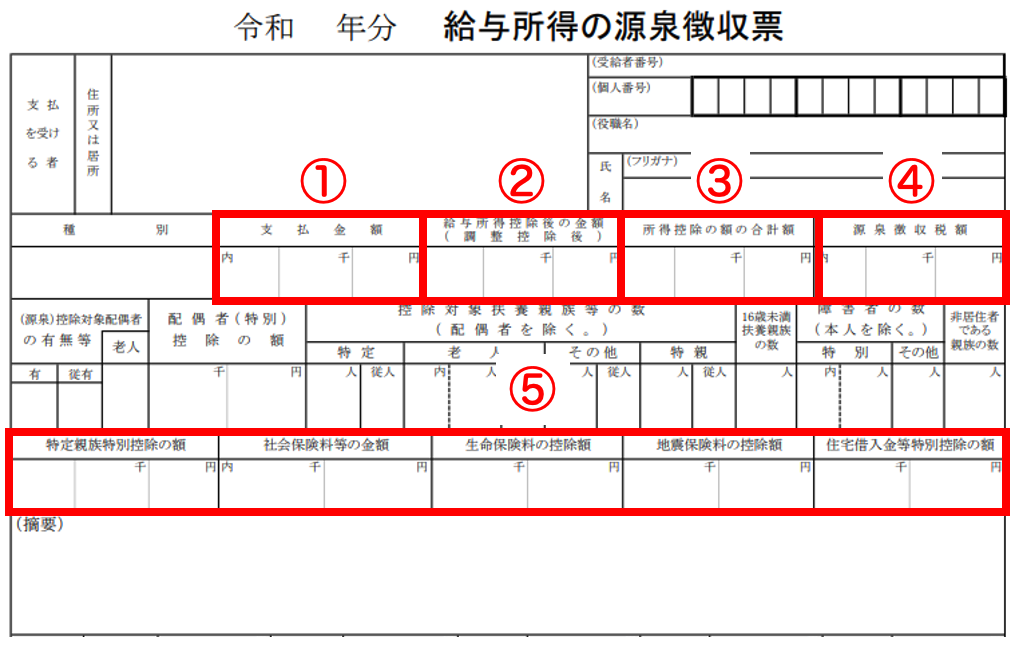

源泉徴収票にはさまざまな情報が記載されていますが、主に見ておきたいのは次の5点です。

<源泉徴収票のチェックポイント>

1. 支払金額

支払金額は、勤務先が支払った1年間の給与・賞与・手当などの給与収入の総額です。税金や社会保険料などを引く前の、額面の年収が記されています。なお、月15万円までの交通費は含まれません。

2. 給与所得控除後の金額

給与所得控除後の金額は、支払金額から会社員・公務員の必要経費にあたる「給与所得控除」を差し引いた後の金額です。給与所得控除は、給与等の収入金額に応じて一定額が控除されます。2024年分まで、給与所得控除の最低額(最低保障額)は55万円でしたが、2025年分からは10万円引き上げられて65万円になりました。

給与収入から給与所得控除を引いた金額を「給与所得」といいます。

3. 所得控除の額の合計額

所得控除の額の合計額は、給与所得からさらに差し引くことのできる「所得控除」の合計額です。年末調整で手続きした控除の金額の合計がここに反映されます。

給与所得から所得控除の額の合計額を引いた金額を「課税所得」といいます。

4. 源泉徴収税額

源泉徴収税額は、勤務先が1年間で源泉徴収した所得税の金額の合計です。課税所得に、所得に応じた税率(5%〜45%)をかけ、一定の控除額を差し引いて算出します。

5. 主な控除の金額

特定親族特別控除の額・社会保険料等の金額・生命保険料の控除額・地震保険料の控除額・住宅借入金等特別控除の額の欄には、それぞれの金額が記載されます。年末調整で手続きした場合は、それぞれの金額が手続きした金額と同じかどうかを確認しましょう。

もれのない控除手続きで、税金の払いすぎを防ぎましょう

年末調整の控除の手続きはもれなく行いましょう。控除が多ければ、その分税金の計算のもとになる課税所得が減らせ、税金が減らせるからです。払い過ぎになっている所得税が還付され、翌年度の住民税(翌年6月〜翌々年5月に納付)が安くなります。

万が一年末調整に間に合わない場合は、例年2月16日〜3月15日の確定申告の期間に自分で確定申告しても税金を減らすことができます。また、以前の控除を忘れていた場合には、「還付申告」という手続きで対象年の翌年から5年以内であれば手続きができますので、諦めずに手続きしましょう。

令和7年度の税制改正。成立した法律は? 新ルールはいつから?

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード