定額減税とは? FPが基礎からわかりやすく解説

2024(令和6)年6月から、1人あたり4万円分減税となります。

本来払うべきだった税金から、定額減税分の金額が差し引かれます。国民に一律に給付されるわけではないため、しっかりと内容を理解し、減税漏れに注意しましょう。

デフレ完全脱却のための総合経済対策

「定額減税」は、賃金の上昇が物価の上昇に追いついていない状況を一時的に支援する、いわゆる経済対策のうちの一つです。令和6年度の税制改正によって決定しました。

引用:施策の全体像・目的|内閣官房ホームページ

引用:

引用:令和6年度分の納税者に対し、1人あたり4万円(所得税3万円・住民税1万円)の定額減税をすることで、手取りが増えるという方法で実施されます。

なお、住民税非課税世帯など低所得世帯には別の支援があります。

引用:施策の全体像・目的|内閣官房ホームページ

引用:

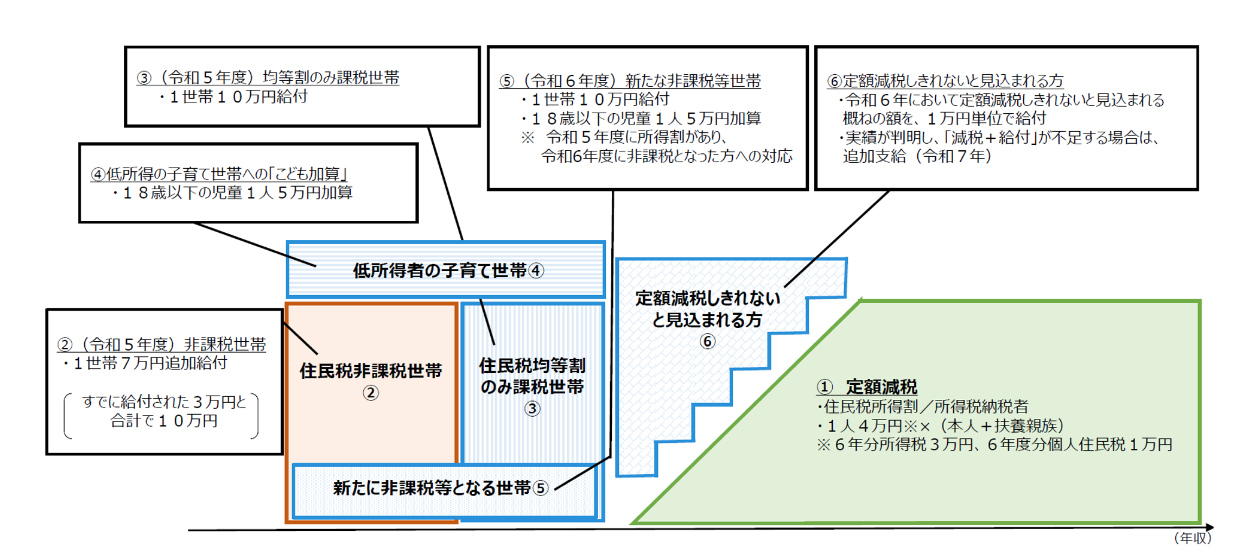

引用:定額減税の概要と対象者

定額減税の内訳は、所得税から3万円、住民税から1万円、合計額は1人あたり4万円です。

対象者は国内に居住している、年間の合計所得金額(給与・事業・不動産等)が1,805万円以下である方。給与収入のみであれば、おおよそ年収2,000万円以下の納税者です。

納税者本人と扶養している親族(国内居住、年間合計所得48万円以下、給与収入のみ103万円以下)の分が、減税対象となります。

例えば、納税者と扶養の対象となっている妻と2人子どもがいる場合は、本人4万円、家族の分で12万円(4万円×3人)、合計16万円が減税額となります。

なお、定額減税しきれないと見込まれる方には、その差額が1万円単位で給付されます。市区町村が「調整給付」を担当しますので、詳細はお住まいの自治体HPを確認してください。

参照:定額減税について|国税庁

参照:定額減税・各種給付の詳細|内閣官房ホームページ

参照:定額減税しきれないと見込まれる方への給付金(調整給付金) | 世田谷区ホームページ

定額減税の実施方法

定額減税の実施方法について、所得税と住民税に分けて解説していきます。給与から源泉徴収される会社員と、自分で納付する自営業者等では、減税となるタイミングや方法が違っています。

所得税からの減税

所得税とは、個人が国に納める税金(国税)であり、1年間(1月1日から12月31日)の収入から経費等を除いた所得に対し、税金がかかります。会社員の場合は、給与・賞与等から源泉徴収されており、公的年金受給者は年金から源泉徴収、そして自営業の場合は、基本、確定申告をして納税しています。

- 本人:30,000円

- 同一生計配偶者又は扶養親族:1人につき30,000円

会社員(給与所得)

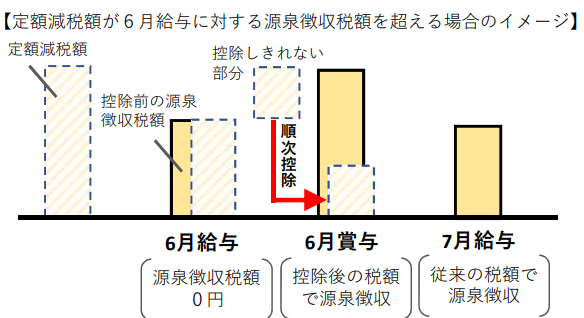

会社員(給与所得者)は、定額減税が始まる令和6年6月1日以降、最初に支払われる給与・賞与等につき、源泉徴収される所得税から、定額減税に相当する金額が控除されます。その分、他の月よりも手取りが増えますから、給与明細をしっかりと確認しましょう。

6月で引ききれなかった分は、翌月以降、定額に達するまで控除されます。

引用:令和6年分所得税の定額減税について (給与所得者の方へ)(PDF)|国税庁

引用:

引用:自営業者(事業所得・不動産所得)

自営業者(事業所得・不動産所得など)は、原則、令和6年分の所得税の確定申告の際に、所得税額から控除されます。予定納税の対象者(年間15万円以上納税する方)は、第一期分(令和6年7月)から、納税者本人分に係る金額が控除されます。引ききれなかった分は、第二期分(令和6年11月)から控除されます。

なお、扶養親族等の分も予定納税額から控除したい場合は、減額申請の手続きをする必要があります。

参照:令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)(PDF)|国税庁

公的年金受給者

公的年金受給者であり、年金から所得税が源泉徴収されている方は、年金にかかる所得税から定額減税分が差し引かれます。タイミングは令和6年6月に受け取る年金分からです。こちらも、1回で全額を減税しきれない場合は、以後受け取る年金から順次減税されます。

参照:公的年金から源泉徴収される所得税等の定額減税|日本年金機構

住民税からの減税

住民税(個人住民税)は、居住している(1月1日現在)都道府県および市区町村に支払う地方税です。前年(1月1日から12月31日)の収入に基づいて、市区町村が都道府県の分と合わせて、住民税を計算し「住民税決定通知書」を作成します。

毎年5・6月頃、会社員は会社経由で、自営業者等は郵送で送付され、支払い開始は6月からとなっています。会社員の場合は給与から引かれ(特別徴収)、公的年金受給者は年金から特別徴収、自営業者は納付書や口座振替(普通徴収)で支払っています。

- 本人:10,000円

- 同一生計配偶者又は扶養親族:1人につき10,000円

住民税からの定額減税方法を具体的に見ていきましょう。

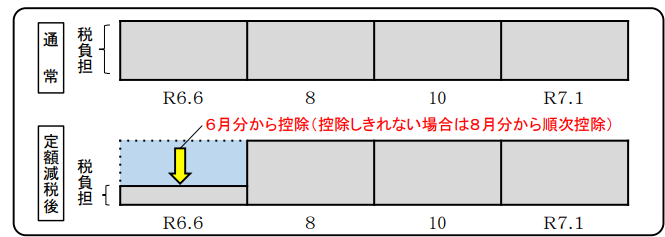

会社員(給与所得)

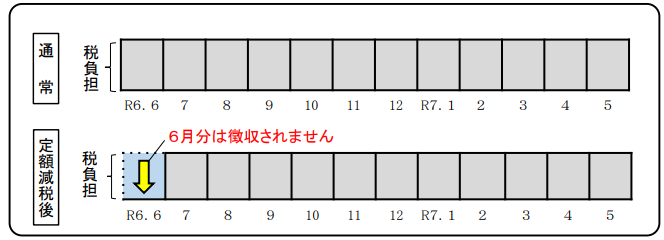

会社員は、本来の住民税の年間額から定額減税分を差し引いた額(定額減税「後」の年税額)を、令和6年7月から令和7年5月の11ヵ月に分割して支払います。

そのため、令和6年6月分の給与から住民税は徴収されません。給与明細の住民税の欄が0円となっていることを確認しましょう。

引用:個人住民税の定額減税について(PDF)|総務省

引用:

引用:自営業者(事業所得・不動産所得)

自営業者(事業所得・不動産所得など)は、定額減税「前」の金額に基づき計算された第一期分(令和6年6月)の住民税から、定額減税分を控除します。控除しきれない場合は、第ニ期分(令和6年8月分)以降に控除となります。

引用:個人住民税の定額減税について(PDF)|総務省

引用:

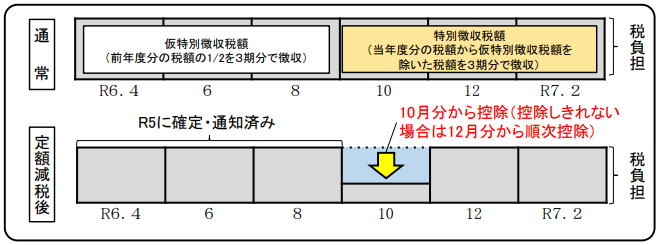

引用:公的年金受給者

公的年金の受給者であり、年金から住民税が特別徴収されている方は、定額減税「前」の税額をもとに算出された、令和6年10月分の年金支給分の住民税額から定額減税分が控除されます。

控除しきれない場合は、令和6年12月分以降、順次控除されます。定額減税は6月スタートですが、年金からの控除は所得税は6月から、住民税は10月からとバラバラです。忘れずチェックしましょう。

引用:個人住民税の定額減税について(PDF)|総務省

引用:

引用:参照:特別区民税・都民税における特別税額控除(定額減税)について | 課税・申告 | 渋谷区ポータル

定額減税の注意点

所得税と住民税で実施方法や実施時期が違うなど、複雑な面もあるため、特に子育て家族が注意したい点など、簡単にまとめたものを列挙します。なお、こちらは執筆時の状況(令和6年5月30日現在)であり、最新の情報は各リンク先等でご確認ください。

注意点1. 令和6年中に子供が生まれた場合

令和6年中に子供が生まれた場合、所得税は定額減税の対象扶養親族となるが、住民税はならない。

解説)

令和6年分の所得税に係る扶養親族の判定時期は令和6年12月31日の現況、令和6年度分の個人住民税に係る扶養親族の判定時期は令和5年12月31日の現況であるため。

参照:個人住民税の定額減税 に係るQ&A集(PDF)|総務省

(Q2-2-4 令和6年1月2日以後に出生・死亡した扶養親族に係る取扱如何)より

注意点2. 定額減税が始まってから扶養親族の人数に変更があった場合

定額減税実施以降(令和6年6月)に、同一生計配偶者、扶養親族の人数に変更があった場合(例えば、同一生計配偶者だった妻の年収が、扶養の範囲を超過したなど)は、所得税の定額減税分は、年末調整又は確定申告において調整する。

参照:令和6年分所得税の定額減税Q&A(PDF)|国税庁

(2-4 令和6年7月以降に扶養親族の数が変わる場合は、月次減税額も変わることになりますか)より

注意点3. 給与所得者の場合

給与所得者の所得税の定額減税は、勤務先に提出している扶養控除等申告書等に基づき、会社で計算されるため、漏れがないようにする。

※必要な手続きの確認は以下のリンク先を参照してください。

参照:令和6年分所得税の定額減税について (給与所得者の方へ)(PDF)|国税庁

(令和6年分所得税の定額減税のための申告フロー:STEP2 必要な手続の確認)

注意点4. 不動産所得など他の所得がある場合

給与所得者や年金受給者が、不動産所得などの他の所得を有する場合等には、源泉徴収の段階で定額減税の適用を受けた上、確定申告で最終的な定額減税額との精算を行う。

参照:令和6年分所得税の定額減税Q&A(PDF)|国税庁

(1-7 定額減税の実施方法(給与所得以外)、3 事業所得や不動産所得などに係るもの(注1))より

注意点5. 所得制限により定額減税の対象外の人

年間合計所得1,805万円超(給与収入のみの方は2000万円超)となる見込みの人でも、令和6年の所得税に係る年間収入は確定していないので、給与から所得税の定額減税分が控除されるため、確定申告で精算を行う。

参照:令和6年分所得税の定額減税Q&A(PDF)|国税庁

(2-2 所得制限を超える人に対する定額減税)より

減税・給付金などの仕組みを理解し、漏れのないようにしよう

今回は令和6年度の定額減税について解説しました。定額減税は原則、申請の必要はありません。しかしルールが複雑でイレギュラーな政策となるため、対応に追われる勤務先や自治体担当者がカウントミスすることも考えられます。しっかり自分でチェックしましょう。

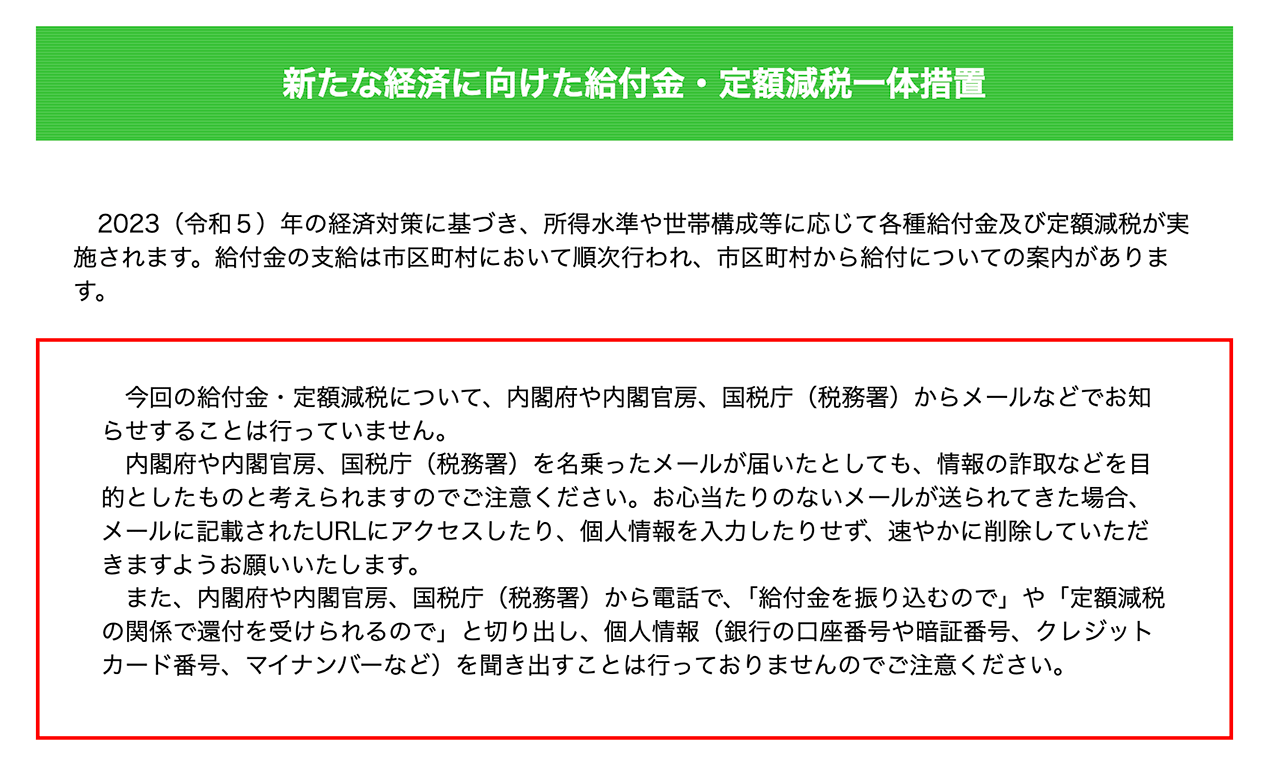

なお、定額減税に乗じた詐欺に注意するよう、内閣官房ホームページで次の注意喚起がなされています。内閣府・内閣官房もしくは国税庁からメールや電話がくることはなく、不用意に対応しないことが重要です。

引用:新たな経済に向けた給付金・定額減税一体措置|内閣官房ホームページ

引用:

引用:今回の定額減税に限らず、減税や給付金などの制度のなかには、自己申請が必要なものもあります。自分が使えるお得な制度や助成などをキャッチできるよう、普段からニュースなどの情報に敏感になっておきたいですね。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード