地震保険の基本と必要性。不動産投資オーナーが知っておきたい上乗せ補償5例

地震や噴火、津波による火災や倒壊、流出などの損害は、火災保険では補償されません。これらの損害を補償する保険として「地震保険」があります。地震保険とはどんな保険なのか、その仕組みと必要性、そして投資用不動産に対しての地震保険の考え方も解説します。

CONTENTS目次

地震保険とは

地震の発生自体は防げませんが、地震が起きたときの損害を最小限に抑えるための対策はできます。その一つが地震保険への加入です。まずは地震保険とはどのような保険なのか、その内容を詳しく解説しましょう。

法律に基づき「政府」と「民間の損害保険会社」が共同運営する公共性の高い保険

地震災害は発生時期や頻度の予測が難しく、一度発生すれば被害が広範囲にわたり、巨額の損害が発生するおそれがあります。このような地震のリスクを一般的な火災保険の仕組みで補償しようとすると、損害額が保険会社の支払い能力を超え、保険金が支払われない、保険料が高額になり過ぎるといった問題が想定されます。

この問題を解決しながら地震リスクに備えるのが「地震保険」であり、政府が「再保険」という形で損害保険会社をバックアップすることで成り立っている仕組みです。

契約者が支払った保険料は、契約にかかる必要経費を除いた全額を準備金として積み立てることが法律で義務付けられており、保険会社に利益がない公共性の高い保険です。

補償対象は地震災害による居住用建物や家財の損害

地震保険は「地震災害による被災者の生活の安定」が目的であり、地震により被害を受けた「居住用建物」と「家財(生活用動産)」を補償対象としています。

そのため工場や事務所など住居として使用されない建物、営業用の什器や商品などの動産を対象とする地震保険は契約できません。これらの建物等については、地震保険ではなく、各損害保険会社が取り扱う事業者向け火災保険に付帯する「地震危険補償特約」でカバーします。

地震保険金の支払い対象となる損害

地震保険では、地震・噴火・津波を原因とする火災・埋没・流失による損害に対して保険金が支払われます。逆にいえば、火災保険ではこれらの損害は補償されないため、地震保険に加入して備える必要があります。

地震保険の保険金が支払われるケース

- 地震により火災(延焼を含む)が発生し、家が焼失した

- 地震により家が倒壊した

- 地震により家が埋没した

- 地震による液状化で家が傾いた

- 噴火により家が損壊した

- 津波により家が流された

※損害の程度によって支払い対象とならないケースもあります。

地震保険の保険金が支払われないケース

次のようなケースには、地震保険の保険金は支払われません。

1. 地震によってタイルにヒビが入った

2. 建物に被害はないが、敷地内のブロック塀が倒れ、駐車場のアスファルトが割れた

3. 津波によって敷地内に駐車してあった自動車が流された

4. 地震等の発生翌日から10日目以降に電気が復旧した際、断線した電気コードから出火し家が焼失した

5. 建物が損傷し避難している間に、家財が盗難にあった

火災保険とセットで契約する必要がある

地震保険は単独では契約できず、必ず火災保険とセットでの契約が必要です。

契約金額(保険金額)は火災保険の契約金額の30%〜50%の範囲内

巨大地震が発生した場合でも保険金の支払いに支障がないよう、地震保険の契約金額(保険金額)には、「セットで契約する火災保険の契約金額の30%〜50%の範囲内」かつ、「建物は5,000万円以内」「家財は1,000万円以内」という制約があります。

地震保険の目的はあくまで「被災者の生活の安定」であり、「建物や家財の完全復旧」が目的ではないということは押さえておきましょう。

保険料は建物の構造と所在地で決まり、どの保険会社で加入しても同じ

地震保険の保険料は、建物の構造と所在地(都道府県)で決まり、条件が同じであればどの保険会社で加入しても同じです。

契約金額100万円あたりの年間保険料(1年契約・2021年1月以降始期の契約)

| 物件所在地(都道府県) | 構造区分 | |

|---|---|---|

| イ構造 | ロ構造 | |

| 北海道・青森県・岩手県・秋田県・山形県・栃木県・群馬県・新潟県・富山県・石川県・福井県・長野県・岐阜県・滋賀県・京都府・兵庫県・奈良県・鳥取県・島根県・岡山県・広島県・山口県・福岡県・佐賀県・長崎県・熊本県・鹿児島県 | 740円 | 1,230円 |

| 福島県 | 970円 | 1,950円 |

| 宮城県・山梨県・愛知県・三重県・大阪府・和歌山県・香川県・愛媛県・大分県・宮崎県・沖縄県 | 1,180円 | 2,120円 |

| 茨城県 | 1,770円 | 3,660円 |

| 徳島県・高知県 | 1,770円 | 4,180円 |

| 埼玉県 | 2,040円 | 3,660円 |

| 千葉県・東京都・神奈川県・静岡県 | 2,750円 | 4,220円 |

参照:地震保険ご契約のしおり・2021年1月改訂版│一般社団法人日本損害保険協会(PDF)・筆者一部加筆

イ構造とは、火災保険の「M構造」「T構造」または「1級構造」「2級構造」にあたる建物で、コンクリート造・鉄骨造・耐火/準耐火建築物等であるマンションやアパートが該当します。

ロ構造とは、火災保険の「H構造」(M構造・T構造に該当しない建物)にあたる建物で、木造住宅などが該当します。

保険料は構造や所在地によって大きく変わります。構造が同じ場合、イ構造とロ構造で保険料に約1.5倍の差があり、構造が同じ場合、保険料が最も安い地域と最も高い地域で約3.5倍の差があります。

建物の免震・耐震性能によって保険料が割り引かれる

保険の対象となる建物、または保険の対象となる家財を収納する建物が、一定の免震・耐震基準を満たしている場合、保険料が安くなることがあります。割引を受けるには、免震・耐震性能を確認できる書類の提出が必要です。

地震保険料の割引制度の内容と確認書類

1. 免震建築物割引

| 適用条件 | 住宅の品質確保の促進等に関する法律(以下、「品確法」)に基づく免震建築物である場合 |

|---|---|

| 割引率 | 50% |

| 主な確認書類 | ・住宅性能評価書 ・住宅性能証明書 ・技術的審査適合証 |

2. 耐震等級割引

| 適用条件 | ・品確法に基づく耐震等級(構造躯体の倒壊等防止)を有している場合 ・国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有している場合 |

|---|---|

| 割引率 | 50% 30% 10% |

| 主な確認書類 | ・住宅性能評価書 ・住宅性能証明書 ・技術的審査適合証 |

3. 耐震診断割引

| 適用条件 | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(1981年(昭和56年)6月1日施行)における耐震基準を満たす場合 |

|---|---|

| 割引率 | 10% |

| 主な確認書類 | ・耐震基準適合証明書 ・住宅耐震改修証明書 |

4. 建築年割引

| 適用条件 | 1981年(昭和56年)6月1日以降に新築された建物である場合 |

|---|---|

| 割引率 | 10% |

| 主な確認書類 | ・登記事項証明書 (建物登記簿謄本) ・建築確認書 |

参照:地震保険ご契約のしおり・2021年1月改訂版│一般社団法人日本損害保険協会(PDF)

住宅性能評価を受けるには費用がかかりますが、高い割引率の適用を受けられるのであればその価値は十分あるでしょう。

マンションなど区分所有物件の場合、不動産会社(売主)が費用を負担して住宅性能評価を取得しているケースもあります。売買契約時によく確認しておきましょう。

住宅性能評価を取得していないマンションを購入した場合、共用部がある関係で住戸(専有部分)の所有者だけでは住宅性能評価を受けらません。住宅性能評価を希望する場合、管理会社・管理組合に相談し、協力を仰ぐ必要があります。

支払われる保険金は損害の程度に応じて4段階で決まる

地震保険では、実際の損害額・修理費ではなく、「全損」「大半損」「小半損」「一部損」の4段階に分類される損害の程度に応じて決まります。これは、損害認定を迅速・的確・公平に行い、速やかに保険金を支払うための仕組みです。

地震保険の保険金支払額・損害認定基準

1. 全損

| 支払われる 保険金額 |

地震保険金額の100%(時価限度) | |

|---|---|---|

| 損害認定基準 | 建物 | 主要構造部※の損害額が建物時価の50%以上 |

| 焼失・流失した床面積が建物延床面積の70%以上 | ||

| 家財 | 家財の損害額が家財の時価の80%以上 | |

2. 大半損

| 支払われる 保険金額 |

地震保険金額の60%(時価の60%限度) | |

|---|---|---|

| 損害認定基準 | 建物 | 主要構造部※の損害額が建物時価の40%以上50%未満 |

| 焼失・流失した床面積が建物延床面積の50%以上70%未満 | ||

| 家財 | 家財の損害額が家財の時価の60%以上80%未満 | |

3. 小半損

| 支払われる 保険金額 |

地震保険金額の30%(時価の30%限度) | |

|---|---|---|

| 損害認定基準 | 建物 | 主要構造部※の損害額が建物時価の20%以上40%未満 |

| 焼失・流失した床面積が建物延床面積の20%以上50%未満 | ||

| 家財 | 家財の損害額が家財の時価の30%以上60%未満 | |

4. 一部損

| 支払われる 保険金額 |

地震保険金額の5%(時価の5%限度) | |

|---|---|---|

| 損害認定基準 | 建物 | 主要構造部※の損害額が建物時価の3%以上20%未満 |

| 床上浸水または地盤面より45cmを超える浸水被害を受け、全損・大半損・小半損・一部損に至らないとき | ||

| 家財 | 家財の損害額が家財の時価の10%以上30%未満 | |

参照:地震保険ご契約のしおり・2021年1月改訂版│一般社団法人日本損害保険協会(PDF)

※主要構造部:軸組・基礎・屋根・外壁など構造耐力上重要な部分で、建物の機能を確保する部分

建物の損害の認定基準・方法

建物の被害は、専門の調査員によって基本的に全件で立ち会い調査が行われ、共通の査定基準によって損害の程度の認定が行われます。

実際に損害を受けている場合のほか、地滑りなどがいつ起きてもおかしくない状況にあり、対象の建物に居住できなくなった場合は「全損」とみなされます(一時的な居住不能は除く)。

また区分所有建物(マンション等の専有部分)の場合、損害の程度は1棟全体で認定されます。専有部分の損害が認定された1棟全体の損害の程度よりも大きい場合、自身で申し出ることで個別に認定が行われます。

具体的な損害の程度の認定基準は、建物の構造などによる違いもあります。詳細については「地震保険・ご契約のしおり」を確認ください。

家財の損害の認定基準・方法

家財の損害程度の認定は、個々の家財の損傷状況ではなく、家財を大きく「(1)食器類」「(2)電気器具類」「(3)家具類」「(4)身回品その他」「(5)寝具・衣類」の5つに分類し、その中で一般に所有されていると考えられる品目の損傷状況から、家財全体の損害割合を算出する方法により行われます。

関東大震災クラスの大地震が発生しても保険金の支払いに支障がない制度設計

1回の地震で支払う保険金は、11兆7,000億円(2019年4月現在)を上限と定められており、支払保険金額が一定額以上となったときは、そのほとんどを政府が負担する仕組みになっています。

上限額の11兆7,000億円は、関東大震災クラスの大地震が発生しても保険金の支払いに支障がないと想定される金額で設定されています(東日本大震災での支払保険金総額は約1兆2,833億円・2019年3月末時点)。

| 支払保険金額 | 負担割合 | |

|---|---|---|

| 民間損害保険会社 (全社合計) |

政府 | |

| 871億円以下 | 100% | 0% |

| 871億円超 1,537億円以下 |

50% | 50% |

| 1,537億円超 11兆7,000億円以下 |

約0.12% | 約99.88% |

| (総支払限度額) |

1,338億円 (全社合計) |

11兆5,662億円 |

参照:地震再保険の概要│一般社団法人日本損害保険協会(PDF)

上記の通り、民間損害保険会社が支払う保険金は全社合計で最高1,338億円です。

2020年に発生した「令和元年東日本台風」の保険金支払額総額が5,826億円であったことを考えると、巨額の支払いによって損害会社が破綻し、地震保険金が支払われないということは考えにくいでしょう。

万一加入している保険会社が破綻しても、損害保険契約者保護機構により保険金全額の支払いが補償されています。

地震保険は必要?

日本の国土面積は世界の0.25%であるのに対し、世界で発生するマグニチュード6以上の地震の約20%※は日本で発生しており、全国どこでも地震が起こる可能性があります(※内閣府:「防災白書」)。

地震保険以外の備え

地震への備えとしては、被害を軽減する対策も重要です。

耐震性の高い物件を選ぶ

1981年以降の「新耐震基準」で建てられた物件は、「旧耐震基準」に比べ地震に強い設計となっており、震度7を記録した地域でも大半が倒壊せず残っていることから、物件を選ぶ一つの目安となります。免震建物や耐震等級の高い建物などであれば、より安心といえます。

地盤の強い立地、地震発生リスクの低い立地を選ぶ

地盤の強さによって被害の大きさは大きく変わってきます。地震発生リスクには地域差もあり、リスクの低い地域を選ぶのもポイントです。とはいえ日本はどこでも地震が起こりうるため、過去に大きな地震が起こっていない地域だからといって安心はできません。

複数の物件を保有する場合には、地域を分散する

複数の投資用不動産を保有する場合には、地域を分散することも被害の軽減につながります。

被害をゼロにすることは難しい

耐震性の高い建物であれば、揺れによって倒壊するリスクは低いと考えられますが、東日本大震災では、津波で鉄筋コンクリート造の建物が横転するといった被害も出ています。倒壊しなかったとしても、火災や液状化による沈降・傾斜などにより大きな被害が出るおそれもあります。

耐震性の高い建物は、建物自体に被害はなくても大きく揺れ、室内の家財に大きな被害が出るケースも少なくありません。

被害を軽減するための対策・選択をすることはもちろん大切ですが、被害をゼロにすることは難しく、リスクがある以上は被害が出てしまったときの備えがやはり必要といえます。

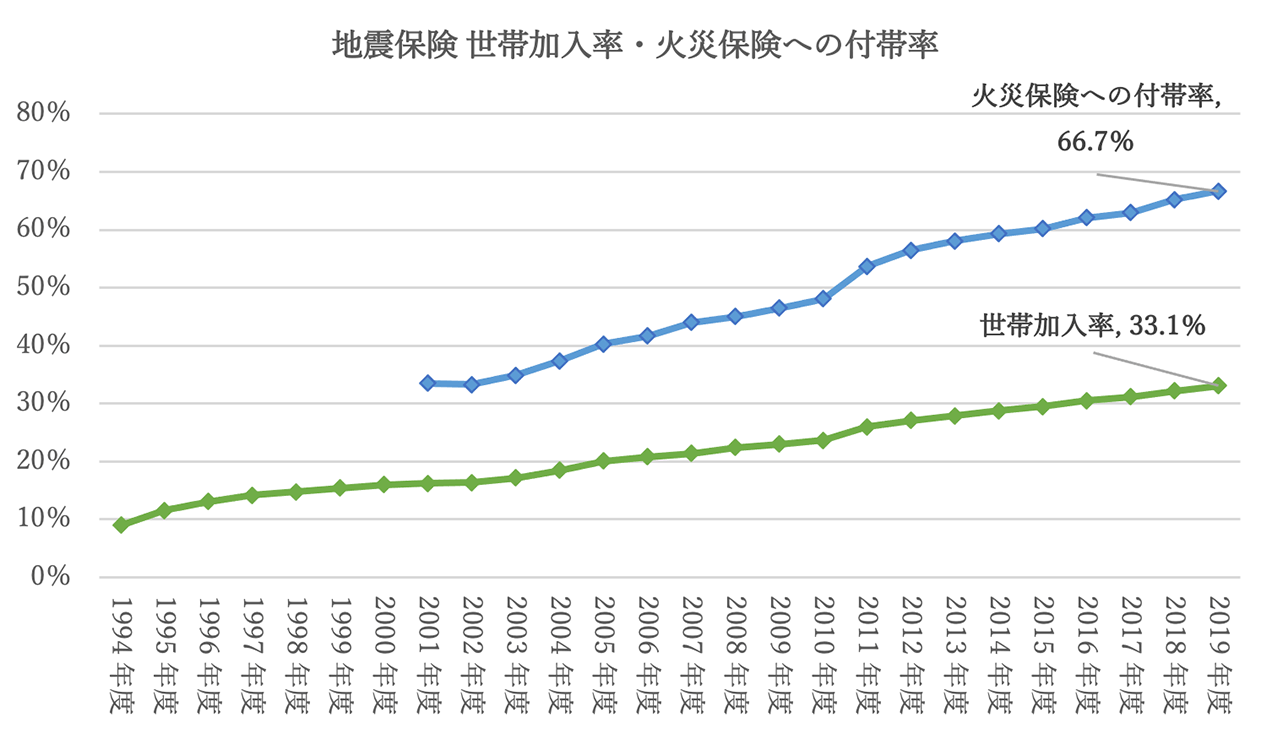

火災保険加入者の4人に3人は地震保険に加入している

地震保険の加入者は年々増加しており、2019年度の世帯加入率は33.1%、火災保険への付帯率は66.7%、火災保険加入者の4人に3人は地震保険に加入しています。

引用:損害保険料率算出機構

引用:

引用:不動産投資における地震リスクへの対処法

投資用不動産も地震保険に加入して備えるのが基本

投資用不動産は、被災しても自身の住む家がなくなるわけではなく、修理費や再建費用の一部しか補償されない地震保険は必要ないという人もいます。

建物自体にはほとんど価値がなく、建物が全壊しても敷地を売却すればローンを返済できる場合や、ローンがなく、修理費や片付け費用などを自身で負担できる場合などには、地震保険に加入しないという選択肢もあります。

しかし、リスクの大きさや費用対効果を考えれば、地震保険に加入し備えておいたほうがいいケースがほとんどです。

不動産投資オーナーには公的支援が少なく自助努力による備えが必要

地震を含む自然災害により住宅に被害を受けた場合、被災住宅の居住者は最高300万円の支援金が支給される「被災者生活再建支援制度」の対象になります。

この制度は住宅の所有者ではなく、実際の居住者が対象となるため、投資用不動産が被災しても自身が居住していないオーナーは支援を受けられません。

このように事業用資産とみなされる投資用不動産には公的な支援が少なく、自助努力による備えが特に重要です。

地震保険の契約金額は上限での設定が基本

契約金額は上限である火災保険金額の50%を基本に考えます。これは地震保険から受け取れる保険金は実際の損害額を下回る可能性が高く、少しでも多くの補償を受けられるようにするためです。

対象となる物件やローンの残債、自己資金でカバーできる金額、保険料負担の大きさなど、個別の事情を考慮し、補償額を減らしても問題ないと判断できる場合のみ、契約金額の減額を検討します。

補償を上乗せする方法

火災保険金額の50%が上限では、被災した住宅の修理や再建ができず、ローンが支払えなくなることも想定されます。これに対しては、地震保険の上乗せ補償を利用して備える方法があります。

地震保険の上乗せ補償の例

東京海上日動火災・トータルアシスト超保険(住まいの保険)「地震危険等上乗せ補償特約」

→地震保険金が支払われる場合に、地震保険金と同額が支払われる特約です。特約の付帯により、地震・噴火・津波による被害に対して火災保険金額の最大100%まで補償されます。※保険期間1年の契約のみ付帯可能。

損保ジャパン「地震危険等上乗せ特約」

→地震保険金が支払われる場合に、地震保険金と同額が支払われる特約です。特約の付帯により、地震・噴火・津波による被害に対して火災保険金額の最大100%まで補償されます。※保険期間1年・臨時費用保険金がセットされた契約のみ付帯可能。

ソニー損保・新ネット火災保険「地震上乗せ特約(全半損時のみ)」

→全損・大半損・小半損により地震保険金が支払われる場合に、地震保険金と同額が支払われる特約です。特約の付帯により、地震・噴火・津波による被害に対して火災保険金額の最大100%まで補償されます。※保険期間1年の契約のみ付帯可能。

三井住友海上「地震火災費用特約」

→地震・噴火・津波を原因とする「火災」により、保険の対象となる建物が半焼以上または家財が全焼した場合に保険金が支払われる特約です。支払われる保険金額は、火災保険金額の5%(1回の事故につき1敷地内ごとに300万円限度)・30%(限度額なし)・50%(限度額なし)の中から契約時に選択できます。

SBIいきいき少短「地震の保険(地震被災からの再スタート費用保険)」

→少額短期保険が提供する「単独で加入できる地震補償保険」です。地震を原因として住宅が半壊以上(自治体の発行する「り災証明書」の基準)の被害認定を受けた場合に、世帯人数に応じて300万円〜900万円(全壊の場合)の保険金が支払われます。保険金額は、所有者本人が居住する住宅のみが対象であり、投資用不動産は対象外です。

地震保険と同じ補償が上乗せされる「地震危険等上乗せ特約」の保険料は割高で、通常の地震保険の保険料の約1.3〜2倍程度となります。上乗せ補償を付帯するかは、保険料負担が増えることも踏まえて、必要性を検討しましょう。

上乗せ補償の有無・内容は保険会社により異なる

地震保険はどの保険会社で加入しても同じですが、地震保険の上乗せ補償の有無やその補償内容、保険料は保険会社により異なるため、火災保険・地震保険を選ぶ際のポイントになります。

地震に備えましょう

地震保険は政府と共同で運営されている公共性の高い保険であり、地震による経済的なリスクに備えるための有効な対策です。物件や立地の選択、耐震補強など、被害自体を軽減する対策とともに、想定される経済的なリスクに対しては地震保険に加入して備えましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード