会社員のiDeCo(イデコ)活用術を徹底解説! 加入条件や上限額は?

定年退職後も安心して暮らすためにも、老後資金は重要です。「2,000万円問題」以降、老後資金が特に気になっている方も多いのではないでしょうか。勤務先に退職金がない場合はもちろん、ある場合も早めに老後資金を準備しておきたいところです。

老後資金を貯めるにはざまざまな方法がありますが、少額から始められる年金制度として注目されているのが「iDeCo(イデコ)」です。会社員にとってもメリットの多い資産形成方法でしょう。そこで今回は、会社員がiDeCoをフルに活用できるよう、そのポイントをわかりやすく紹介します。

年々加入者が増加しているiDeCo(イデコ)とは?

iDeCo(イデコ)とは

「iDeCo(イデコ)」とは、個人型確定拠出年金のことで、自分で準備する年金の制度です。毎月の掛金と運用商品を自分で決め、60歳以降に受け取る仕組みです。国民年金や厚生年金といった公的年金に加えて、任意で加入できる私的年金制度のひとつです。個人で掛金や金融商品を決定、運用で出た利益などに対して税の優遇措置があります。

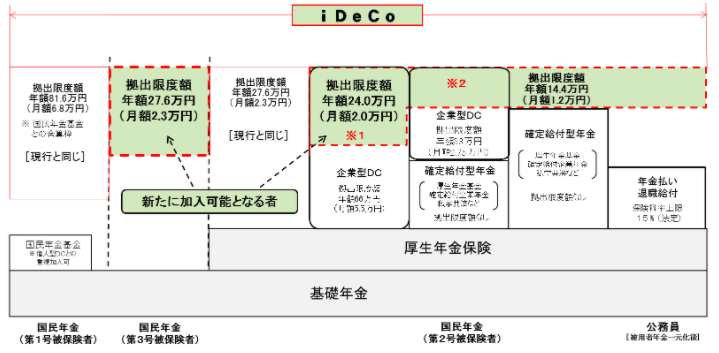

iDeCoという愛称がついたのは2016年9月。確定拠出年金の制度が始まったのは2001年ですが、はじめての大きな改正となった2017年の制度改正で加入対象者が拡大されることから、より広く普及することを目的に愛称がつけられました。

そして2017年1月からは、国民年金(第3号被保険者)だけだった専業主婦(夫)や、企業年金(企業型各拠出・確定給付)がない勤務先に勤める会社員以外の、企業年金のある勤務先の会社員や公務員等共済加入者(第2号被保険者)がiDeCoに加入できるようになりました。

引用: 確定拠出年金, iDeCo, イデコ, 個人型確定拠出年金, 企業型確定拠出年金, 401k, 加入者範囲|厚生労働省

引用: 確定拠出年金, iDeCo, イデコ, 個人型確定拠出年金, 企業型確定拠出年金, 401k, 加入者範囲|厚生労働省

引用: 確定拠出年金, iDeCo, イデコ, 個人型確定拠出年金, 企業型確定拠出年金, 401k, 加入者範囲|厚生労働省

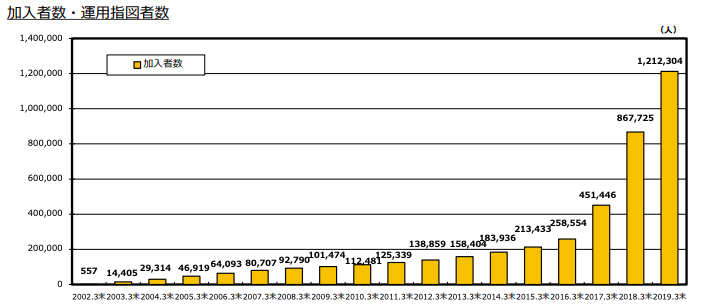

2017年の制度変更以来、加入者は加速していて、2019年3月末時点で約120万人、2020年8月末時点では約169万人が加入しています(加入者数等について(令和2年8月時点)|国民年金基金連合会)。

引用:確定拠出年金統計資料 (2019年3月末基準)|運営管理機関連絡協議会

引用:確定拠出年金統計資料 (2019年3月末基準)|運営管理機関連絡協議会

引用:確定拠出年金統計資料 (2019年3月末基準)|運営管理機関連絡協議会

2020年8月時点での加入者1,690,754人の内訳は、自営業などの第1号被保険者が約1割の19万人、会社員や公務員など第2号被保険者が約144万人ともっとも割合が多く、専業主婦(夫)の第3号被保険者は約6万人ともっとも少ないです。

第2号被保険者:1,440,584人(約85%)

第3号被保険者:60,308人(約3.5%)

参考:加入者数等について(令和2年8月時点)|国民年金基金連合会

サラリーマンでiDeCoに入れるのは?

iDeCo加入者でもっとも多い割合の会社員。ただ、会社員でも加入できる人とそうでない人がいます。加入できないのは、勤務先で企業型確定拠出年金に加入しているパターンです。ただ、企業によっては企業型確定拠出年金規約でiDeCoへの同時加入を認めている場合もあります。

勤務先がどのような年金制度を採用しているか、企業型確定拠出年金に加入している場合でもiDeCo(個人型確定拠出年金)の同時加入を認めているか、確認する必要があります。

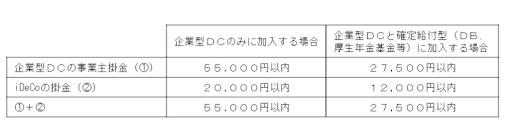

ただ2022年10月からは規制が緩和され、企業型確定拠出年金に加入していても原則iDeCoに加入できるようになります。その際は以下の表のように、企業型確定拠出年金の事業主掛金とiDeCoの掛金、これらの合計額がそれぞれおさまっていることが必要です。

引用:企業型DC加入者のiDeCo加入の要件緩和(2022年10月1日施行)|厚生労働省

引用:企業型DC加入者のiDeCo加入の要件緩和(2022年10月1日施行)|厚生労働省

引用:企業型DC加入者のiDeCo加入の要件緩和(2022年10月1日施行)|厚生労働省

企業の年金制度によって、掛金の上限も変わってきます。上限については後述します。

iDeCo(イデコ)の始め方

1. 掛金(積立金)を決める

原則として60歳まで解約できないので、無理なく毎月支払える額に設定することをおすすめします。iDeCoの掛金は月々5,000円から、1,000円単位で設定できます。

2. 運用商品を決める

iDeCoの商品は大きく「元本確保型商品」「投資信託」の2種類に分けられます。

元本確保型商品はその名のとおり、元本割れのリスクのない商品です。一方で投資信託は、加入者から集めた資金を運用のプロが国内外の株式などに分散投資する金融商品です。元本確保型商品よりも高い収益を得る可能性はありますが、元本割れとなるリスクもあります。

投資信託にはさらに2つの運用スタイルがあります。パッシブ型とアクティブ型運用です。市場と連動するような運用を目指すパッシブ型(インデックス型)に対して、市場よりも上回る運用を目指すのがアクティブ型です。アクティブ型の方が企業調査費などがかかり手数料が高い傾向です。

金融機関によって扱う金融商品やサービスが異なります。ご自身の運用方針や目標とする運用益などと照らし合わせて、適切な商品を選ぶことが必要です。

3. 申し込み

iDeCoの申込先となる運営管理機関としては、約160の金融機関があります。その中から1社を選んで、加入手続きを行います。

運用開始後は1年に1回、掛金の額が変更可能です。状況に合わせて金額を増減するのもよいでしょう。また、積み立てが難しくなった場合には積み立ての停止も可能ですし、いつでも再開することができます。積み立てせずに運用のみを行うこともできますが、それまでに積み立てた資産の引き出しは原則としてできません。

iDeCo(イデコ)の加入条件や上限額

iDeCoの加入条件

iDeCoの加入資格は20歳以上60歳未満。原則として国民年金や厚生年金などの公的年金に加入している人が対象です。2022年5月からは、加入年齢が拡大して65歳未満までが加入できるようになります。

また海外に住んでいる人も現在は加入できませんが、2022年5月からは国民年金への任意加入を条件にiDeCoにも加入できるようになります。

そして繰り返しになりますが、勤務先に企業型確定拠出年金(企業型DC)がある場合で、iDeCoへの加入が認められていない場合も、加入はできません。

iDeCoの掛金上限額

iDeCoの掛金には上限額があります。勤務先が採用している制度によって、上限も変わってきます。

1.勤務先に企業年金制度がない場合

勤務先に確定給付企業年金や厚生年金基金などの企業年金制度がない場合、掛金の上限は月2万3,000円です(年間27.6万円)。

2.勤務先に「企業型確定拠出年金(企業型DC)」制度のみがある場合

掛金の上限は2万円です(年間24万円)。

3.勤務先に「企業型確定拠出年金」「厚生年金基金」「確定給付企業年金」がある場合

掛金の上限は1万2,000円です(年間14.4万円)。

4.勤務先に「厚生年金基金」「確定給付企業年金」がある場合

掛金の上限は1万2,000円です(年間14.4万円)。

iDeCo(イデコ)の受け取り方

iDeCoの受け取りは原則として60歳以降。70歳までの間に受け取りを開始します。2022年4月からは75歳まで上限が引き上げられます。

以下の3種類から受け取り方法を選びます。

- 一時金として一括で受け取る

- 年金として受け取る

- 一時金と年金を組み合わせて受け取る

一括で受け取る場合は、受給権が発生する年齢(60歳)になったら期限までに一括で受け取ります。

年金として受け取る場合は、受給権が発生する年齢(60歳)になったら、5年以上20年以下の期間で、運営管理機関が定める方法で支給されます。金融機関によって、年1回~年4回、年6回、年12回と受け取り回数も異なります。

3番目の方法は、運用した資産の一部を一時金として受け取り、残りの資産を年金として受け取りのタイミングを定めて受け取る方法です。

いくらあれば安心? 老後資金の目安を教えます

会社員がiDeCo(イデコ)に加入した方がいい理由

会社員がiDeCoに加入するにはさまざまな条件があります。ただし、可能であれば加入することをおすすめします。iDeCoには節税メリットがあるからです。

1. 掛金は全額所得控除に

iDeCoの掛金は全額が所得控除の対象となります。サラリーマンならば給与所得からマイナスされます。同じ収入でも控除があることで所得税や住民税が安くなります。

2. 資産の運用益が非課税

預貯金の利息や投資信託の運用益には、20.315%の税金が課せられます。しかし、iDeCoを通じてこれらの金融商品を利用した場合は、すべて非課税となります。課税されなかった分を再び運用にあてることもできるので、より効率的な資産運用が可能です。

まとめ

「掛金は全額所得控除」「資産の運用益が非課税」など、iDeCoにはさまざまなメリットがあります。5,000円という少額から始められるため、まとまったお金を用意しなくても始められるのも魅力です。60歳まで受け取ることができないために無理のない計画が必要になりますが、毎月無理なく積み立てることで将来の資産形成が可能になります。加入条件を満たしている会社員にとっては、おすすめの資産形成方法です。

2022年からは、いくつかルールが変わるのでますます利用者が増えるでしょう。

iDeCoを上手に活用し、老後資金の準備を行いましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード