国税OBライターが取材で発見した、富裕層に共通する3つのスタンス

国税専門官を退職してフリーライターに転身した私は、書籍やウェブメディアの仕事を通じて、これまで多くの資産家に直接お話を伺う機会に恵まれてきました。税務調査の現場では見えなかった「お金との向き合い方」が、インタビューの場では率直に語られます。そこから浮かび上がってきた富裕層の共通点と、彼らが不動産投資をポートフォリオに組み込み続ける理由を、データとともにお伝えします。

富裕層は「分散投資」を徹底している

ライターとして取材活動を続けて感じることの一つに、資産を築いている方々は、ほぼ例外なく複数の資産に分散して投資をしていることが挙げられます。インデックスファンドへの積立投資に加えて、ゴールド、暗号資産(仮想通貨)、そして不動産。中にはアートやワインといったオルタナティブ資産まで保有している方もいます。

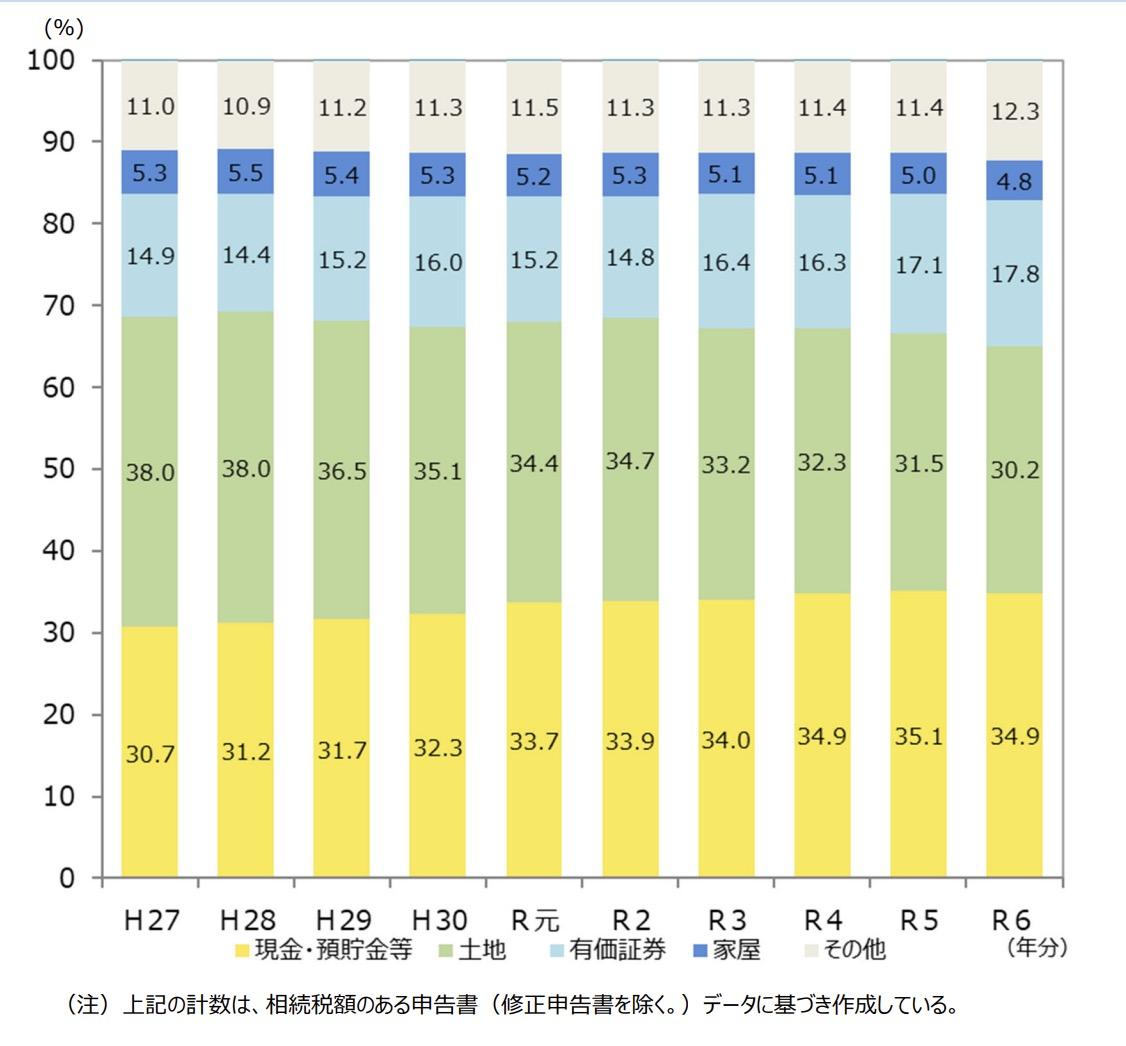

このことは、客観的な統計からも裏づけられます。国税庁が公開している「令和6年分 相続税の申告事績の概要」によれば、相続税申告を行う富裕層の財産が、現預金、不動産、有価証券などに分散していることが分かります。

引用:国税庁「令和6年分 相続税の申告事績の概要」

引用:

引用:なぜ富裕層は分散にこだわるのか。ライターとして取材を重ねるうちに、2つの理由が見えてきました。

1つは、資産分散によってリスクを抑えるためです。株式は短期的なボラティリティが大きく、ゴールドや不動産はインフレに強く、暗号資産はリスクが高い反面リターンも大きい。こうした資産を組み合わせ、それぞれの値動きが打ち消し合うように設計することで、ポートフォリオ全体としてのブレを抑えるという発想です。

もう1つは、税制上のルールが資産ごとに違うことです。株式の譲渡益は申告分離課税、暗号資産は雑所得として総合課税、不動産の譲渡益は所有期間によって税率が変わるというように、利益の取り方一つで税負担は大きく変わります。富裕層の方々はそれぞれの税制を踏まえたアセットプランニングを行い、税引き後のリターンを最大化しているのです。

なぜ超高所得者の税負担は軽いのか

こうした税制の違いを活用できるかどうかが、実際の税負担に大きな差を生んでいます。その象徴が、いわゆる「1億円の壁」です。

日本の所得税は累進課税で、所得が増えるほど税率が上がり、最高で住民税と合わせて約55%に達します。ところが、所得が1億円を超えるあたりから、実際の税負担率はむしろ下がっていくことが知られています。

その最大の要因が、株式の譲渡益や配当、不動産の売却益に適用される「申告分離課税」の存在です。給与や事業所得の場合、所得税と住民税を合わせた最高税率は約55%ですが、上場株式の譲渡益や配当、不動産売却益(所有期間5年超)は総合課税とは切り離され、一律約20%の税率で完結します。所得が1億円を超えるような層は、申告分離課税の割合が大きくなる傾向があるため、全体の所得に対する実質的な税負担率が、累進のピークを越えたところで逆に低下していくのです。

つまり「1億円の壁」は、働いて稼ぐ所得には累進で重い税がかかる一方、資産を動かして得る利益には分離課税で一定の税率しかかからないという、2つの課税体系の構造的なギャップから生まれている現象だと言えます。

富裕層のポートフォリオに不動産が組み込まれる理由

分散投資を志向する富裕層が、ほぼ必ずポートフォリオに組み込んでいるのが不動産です。

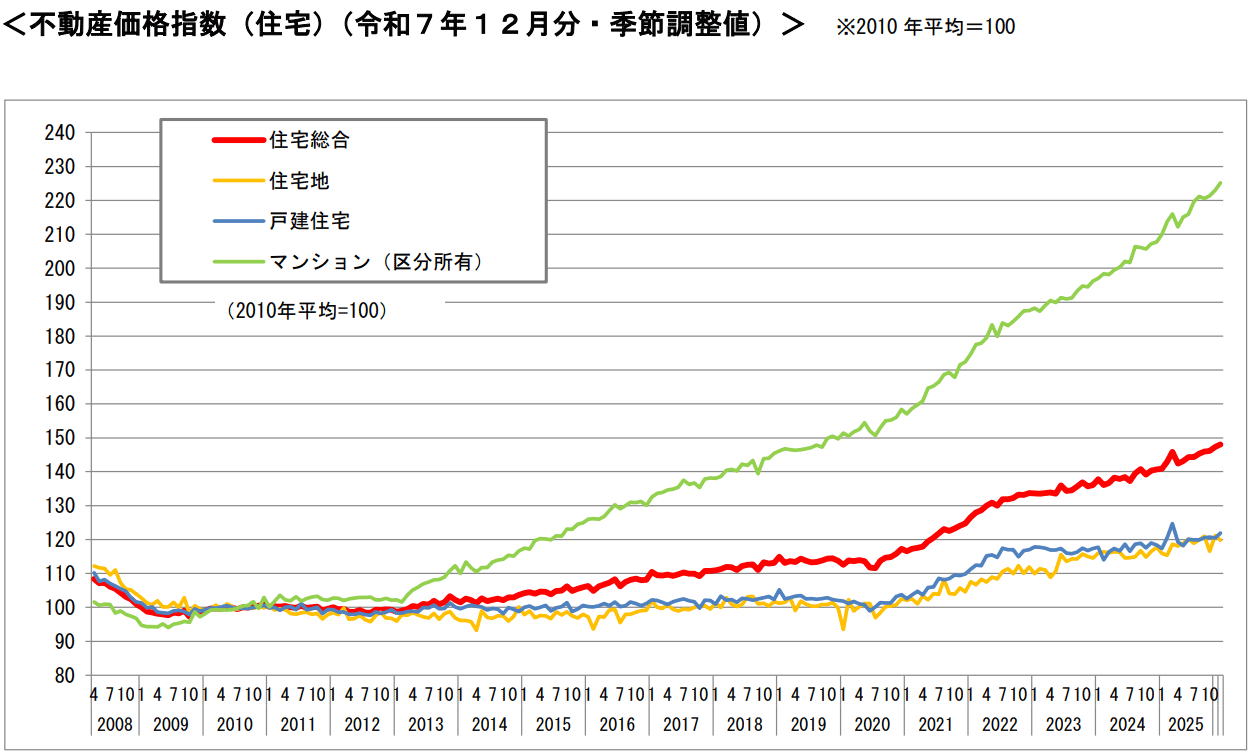

理由の一つは、不動産が株式や暗号資産と比較して価格変動がマイルドである点です。日々大きく値動きする金融商品に対し、不動産の変動幅は比較的緩やかであるため、資産全体の「土台」として機能させやすいのです。

引用:国土交通省「不動産価格指数」

引用:

引用:もう一つ大きいのが、相続税をはじめとする税制上のメリットです。先に示した国税庁の統計資料によれば、相続財産の中には土地と家屋が多く含まれています。富裕層の資産承継において、依然として不動産が大きなウエイトを占めていることが分かります。

相続専門の税理士の先生にお話を伺うと、必ずといっていいほど不動産を活用した相続税対策について言及されます。土地は路線価方式によって公示地価のおおむね8割程度で評価され、賃貸用の建物については借家権割合(通常30%)を控除して評価されます。さらに、賃貸物件が建つ土地は「貸家建付地」として評価額が下がりますし、「小規模宅地等の特例」を適用できれば大幅に評価額を落とすことが可能です。

現金や預金で1億円を持つよりも、1億円相当の不動産を持つほうが、最終的に手元に残る額は大きくなりやすい。このような構造から、不動産は資産を次世代へ引き継ぐうえで非常に効率の良い選択肢となっています。

不動産で本当に怖いのは「買い時を逃すこと」

ある時、オーストラリアの不動産会社の社長にインタビューした際の話が印象に残っています。

当時、オーストラリアの都市部では地価も家賃も上昇を続けていました。たとえばシドニーの住宅価格中央値はコロナ禍前(2020年3月)と比較して約31.7%上昇し、家賃も上がり続けるなど、世界中から投資家が物件の内見に訪れる状況でした。日本からも多くの投資家が現地を訪ねていたそうですが、社長はこう語ったのです。

「日本人投資家は『検討します』と言って一度持ち帰る方が多いです。その間に、インドなど海外の投資家にどんどん買われてしまう」

本当にもったいない、と社長は嘆いていました。なぜなら、日本人投資家は世界的に見て極めて低い金利で資金調達ができるという強みを持っているからです。実際、日銀が利上げを行った後の2026年5月現在においても、日本の政策金利は0.75%程度である一方、オーストラリアの政策金利は4.35%、米国の政策金利は約3.63%となっています。

同じ物件を取得するなら、低金利で借り入れができる日本人投資家のほうが、本来は圧倒的に有利な立場にあるはずです。しかし、その強みを活かしきれず、決断の遅さによってチャンスを逃してしまう。これは海外の不動産市場に限らず、国内でも起きていると感じます。

もちろん、不動産投資は扱う金額が大きい以上、意思決定は慎重であるべきです。物件調査も資金計画の精査も欠かすことはできません。しかし、慎重さが過ぎて決断できないまま時間だけが過ぎてしまうことも、資産形成においては大きなリスクになります。先ほどのオーストラリアの例のように、低金利という優位性を持ちながら、それを活かせずにチャンスを見送ってしまうのは非常にもったいないことです。

取材を通じて見えてきた富裕層のスタンスを改めて整理すると、「資産クラスを分散させること」「税制の違いを理解して活用すること」、そして「判断は慎重に、決断は速く動くこと」の3つに集約されます。いずれも特別な才能や巨額の元手を必要とするものではありません。むしろ富裕層と私たちを分けているのは、知識の有無と、それを行動に移せるかどうかの差にすぎないのかもしれません。今日から始められることは、決して少なくないはずです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード