定期的に暴落が起こるマーケットの中、お金を増やすためにすべき投資行動

将来的にお金を増やすならば、中長期で右肩上がりに成長する資産にお金を投じることが大切です。インフレ時代では、現預金でお金を置いているとお金の価値が減り、貧乏になっていくので、インフレ対策としても投資は不可欠です。

しかし、投資は増える可能性だけでなく、減る可能性もあります。暴落も頻繁に起こります。暴落前の水準に回復するまで数年かかる大暴落もあれば、短期間で回復する暴落もあります。足元では中東問題を発端とするマーケット変動が起こっています。

こうした暴落に対して、どう備えていけば良いのでしょうか。いつ来るかわからない暴落に怯えて資産を売却したり、積み立てをやめたりするのは非合理的です。

今回は、暴落に備える心構えと対策をお伝えします。

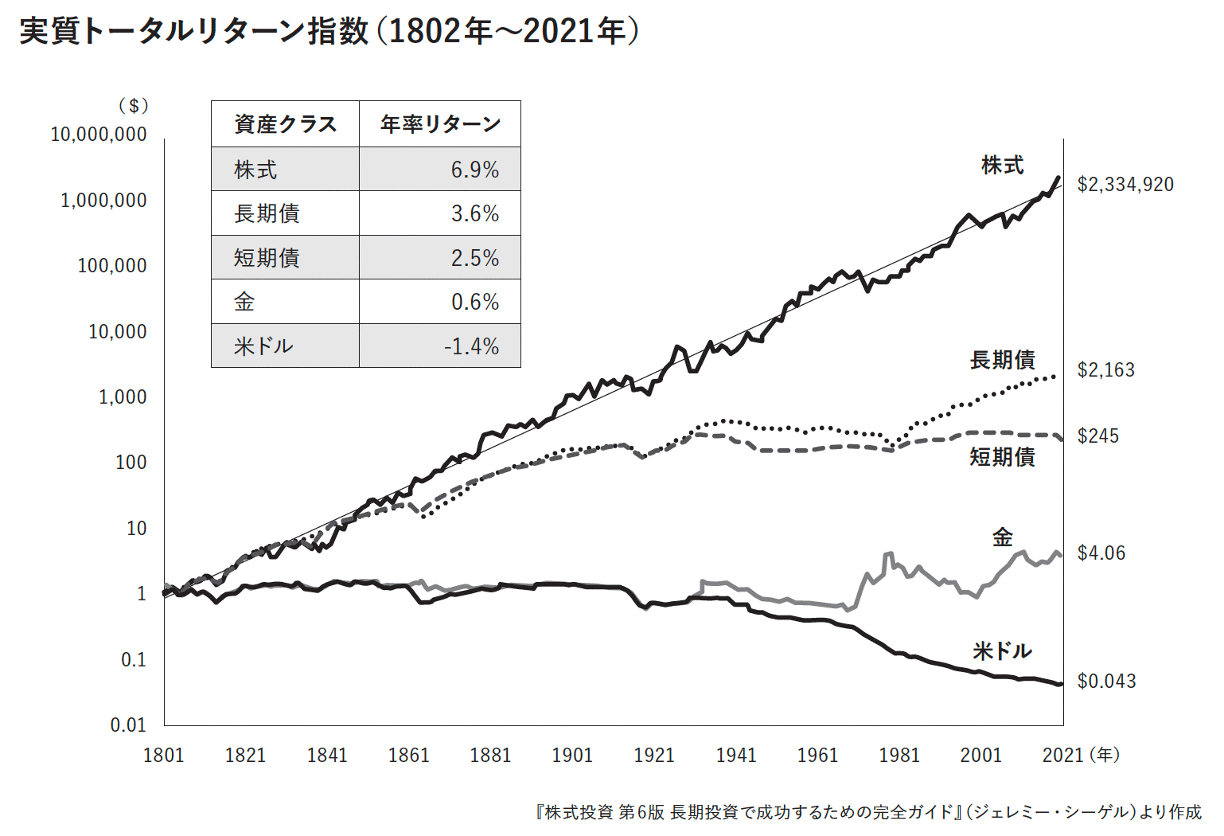

暴落が頻繁に起こっても、「株」の実質トータルリターンは年約7%で推移

株式投資の名著として知られるジェレミー・シーゲル著『株式投資 第6版』には、1802年から2021年までの200年以上にわたって1ドルを株・長期国債・短期国債・金・米ドルの5つの資産に投資した場合の年次の実質トータルリターン指数の推移が示されています。

<実質トータルリターン指数(1802年〜2021年)>

実質リターンの違いは一目瞭然。株の年率リターンは6.9%で、他の資産クラスよりも圧倒的なリターンをあげています。金はこのところの値上がりが凄まじいですが、実質リターンは年0.6%と、インフレ率を大きく超えて増えない資産であることもわかります。歴史的にみて、暴落が頻繁に起こってもお金を大きく増やせた投資先は株であることは事実です。

では、将来はどうなるのでしょうか。筆者はこれからも株価水準はどんどん高くなっていくと予想しています。理由は2つ。1つは世界経済の発展、もう1つは持続的なインフレです。

暴落が起きても積立投資は継続するのが鉄則

投資をするならば、時間をかけて積み立てで行うよりも、とにかく早く一括投資した方が合理的です。なぜならば、市場は経済成長に合わせて値上がりするものだからです。将来的に値上がりする可能性が高いならば、早く投資しておくのが良いという話です。

世界人口の増大につれて、世界経済も拡大していくでしょう。2026年現在、世界人口は83億人を突破し、2058年には100億人になると推計されています。

消費者目線では、インフレは厳しいものがありますが、インフレを転嫁して企業収益が上がれば、株価上昇という流れになるでしょう。今後は人手不足、材料費高騰、半導体の高騰、電気代の高騰などでインフレ傾向が続いていくことが予想されます。

20年、30年、40年先といった将来を考えると、今よりも経済が大きく拡大し、今よりも株価が上昇している可能性が高いでしょう。

ただ、一括投資は精神的にはよくない投資方法です。株式市場はこれまで長い期間をかけながら緩やかに右肩上がりで推移してきましたが、ITバブルの崩壊、リーマンショック、コロナショック、トランプショックなどという暴落相場があったことも事実です。

一括投資の場合、暴落が起きたら市場の回復をただ待つことしかできませんが、このような暴落をチャンスに変えながら、資産形成できるのが積立投資です。積立投資のメリットは、マーケットの動きに翻弄されずに、「ドルコスト平均法」の効果を味方につけながら資産を築けることです。

ドルコスト平均法とは、定期的に一定額ずつ購入する方法です。金融商品の価格は日々上下に変動しますが、金融商品の価格が安いときにはたくさん購入し、価格が高いときには少しだけ購入することになります。これにより、自然と平均購入単価が下がり、価格が上昇したときに利益を得やすくできます。これがドルコスト平均法の効果です。

また、あくまでも過去データの分析結果ですが、「ウォール街のランダム・ウォーカー」(バートン・マルキール著)によれば、1950年以降のデータにおいて、長期投資を15年以上続けることで、元本割れの可能性をゼロに近づけることができると書かれています。金融庁「つみたてNISA早わかりガイドブック」および「NISA早わかりガイドブック」の中で、1985年以降の期間で長期・積立・分散投資を20年続けると、元本割れしないという分析結果が公表されています。

上記分析は、あくまでも過去の実績であり、将来の投資成果を保証するものではありませんが、15年以上続けることで、お金を減らさずに堅実にお金を増やせる可能性は高いと言えるのではないでしょうか。

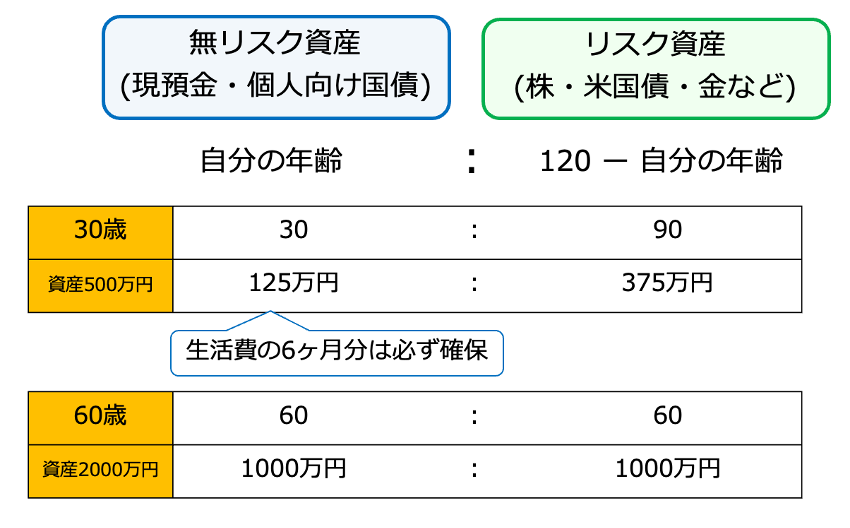

暴落中も投資を継続しやすいように、現金比率を高める

暴落中も投資を継続しやすいように、現金比率を高めることが重要です。投資やビジネスの世界では「Cash is King」と呼ばれています。現金を一定比率持つことが安心につながるというわけです。

リスク許容度(いくらまで損に耐えられるかの度合い)は人によって異なるので、あくまでひとつの目安ですが、無リスク資産(現預金・個人向け国債)とリスク資産(株・投資信託・金など値動きのある資産)の割合は、「自分の年齢」と「120から自分の年齢を引いた数字」を対応させる「120の法則」がおすすめです。

<無リスク資産とリスク資産の割合の考え方「120の法則」>

30歳であれば、無リスク資産とリスク資産の割合は「30:90」と考えるイメージです。資産500万円の場合、無リスク資産は125万円、リスク資産は375万円となります。60歳であれば、無リスク資産とリスク資産の割合は「60:60」。資産が2,000万円であれば、無リスク資産1,000万円、リスク資産1,000万円に分けて保有するイメージです。

ただし「120の法則」は、資産が少ない場合、無リスク資産の金額が少なくてもよいということになってしまいます。例えば、総資産が120万円の場合、無リスク資産40万円、リスク資産80万円でも良いということになってしまい、無リスク資産40万円ではケガや病気で働けないなどのもしもの場合に備えられません。最低でも生活費6ヶ月分の預貯金は確保しておきたいところです。

なお、一般的な「120の法則」は、40歳ならば「債券:株式=40:80」という具合に、債券と株式の割合で資産の割合を考えます。ただ、預貯金などの無リスク資産はこの法則とは別で考える必要があるため、正直使いにくいです。今回紹介した無リスク資産:リスク資産の「120の法則」は、筆者が使いやすくアレンジしたものです。

リスク資産の比率が高いのであれば、無リスク資産の比率を高めるようにしましょう。毎月の積立金額が投資資産に多く回りすぎているならば、預貯金など無リスク資産の積立金額を増やすことも考えましょう。

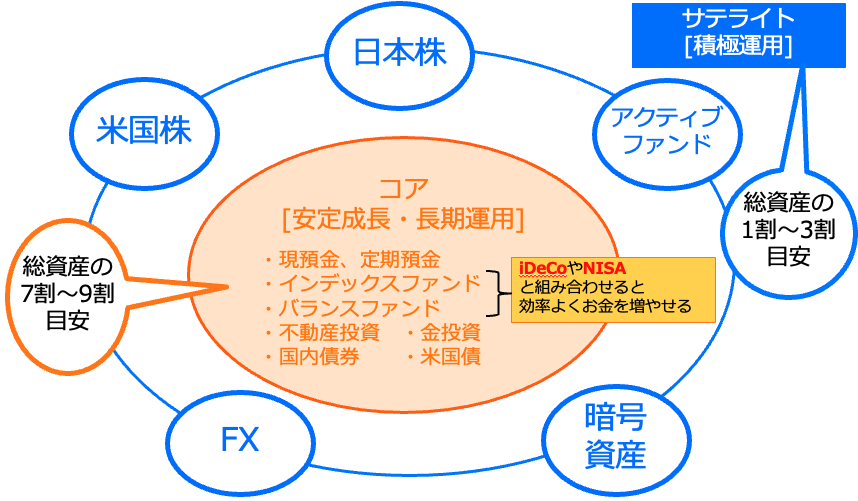

暴落の有無に関係なく増やす資産配分戦略(1)「コア・サテライト戦略」

お金を減らさずに増やす、資産配分戦略に「コア・サテライト戦略」があります。資産の7〜9割を安定的に運用する「コア資産」、残りの1〜3割を積極的に運用する「サテライト資産」に分けて運用する戦略です。

<コア・サテライト戦略のイメージ>

コアとなる資産には、現金や預貯金に加えて、安定成長・長期運用でお金を増やすことを目指す投資信託(インデックスファンド・バランスファンド)、不動産投資、金投資、国内債券、米国債などが挙げられます。コア資産は、「長期・積立・分散投資」を実践し、時間をかけながら堅実に増やしていきます。

サテライトとなる資産には、国内外の株式、投資信託(アクティブファンド)、FX(外国為替証拠金取引)、暗号資産(仮想通貨)などが挙げられます。いずれも、コア資産よりリスクの高い(値動きの大きい)投資です。コア資産の部分で安定運用しているので、サテライト資産では楽しみながら、プラスアルファのリターンを狙った投資をするというスタンスです。

不動産投資をコア資産に加えると、老後の生活が盤石になります。不動産はマーケットの暴落にも強い資産です。不動産から得られる家賃収入は、簡単に減るものではありません。暴落したからといって、みんな引っ越してしまうわけではないからです。不動産投資をすることで、経済的自立の安定度が上がるのです。

不動産投資は通常、ローンを組んで物件を購入します。スタートすれば手出しが少ないため、株を中心とする資産形成と並行して進めやすいのもメリットです。

普段からコア・サテライト戦略を実践し、暴落があったとしても淡々と続けていくのが基本戦略です。今後の暴落に備えたいということであれば、サテライト資産の比率を抑えて、コア資産の比率を増やしておくというのも一つの手です。

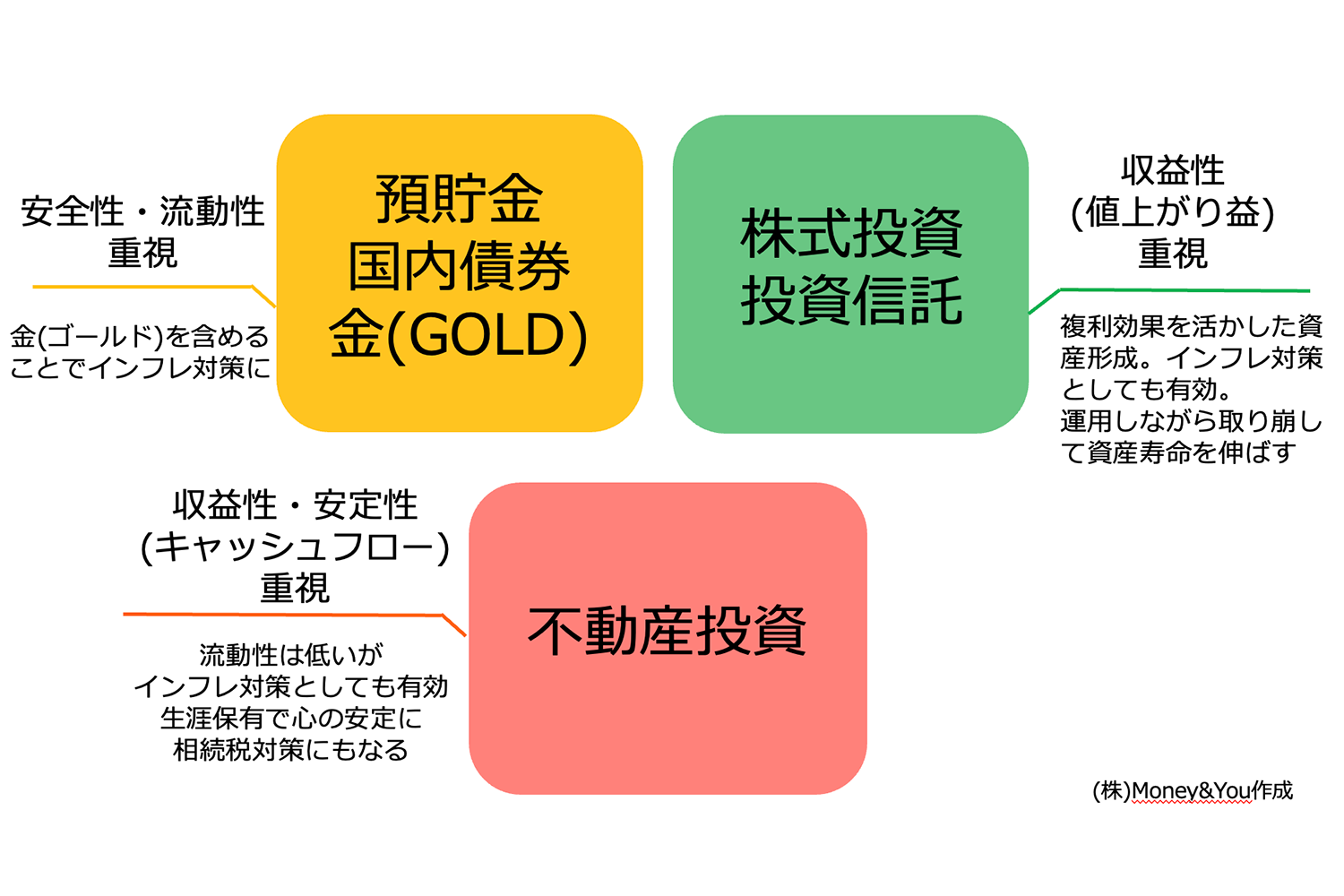

暴落の有無に関係なく増やす資産配分戦略(2)「新・資産3分法」

資産3分法は昔からある考え方であり、資産を「現金」「株式」「不動産」の3つに等分し、異なる性質を持つ資産に分散させることでリスクを抑え、安定的な運用を目指す戦略です。

従来の戦略を発展し、収益性・暴落対策・キャッシュフロー(保有していることで得られるお金)を踏まえた資産の配分戦略として、資産を「現預金・国内債券・金」「株式・投資信託」「不動産」の3つに分けて保有する戦略「新・資産3分法」を筆者が考案しました。

<新・資産3分法のイメージ>

現金比率でも述べた通り、安全性・流動性重視の代表として現預金は欠かせません。個人向け国債も元本保証がある商品ですのでこちらに含めます。

金(GOLD)は値動きがありますが、世界的に安全資産・安定資産として重宝されている資産であり、暴落対策としても有用です。株価暴落時に値上がりする傾向があるため、資産全体の値下がりを抑えるのに役立ちます。インフレで値上がりする資産でもあるので、インフレ対策としても有効です。もっとも、たくさん保有する必要はありません。資産の5~10%程度でも十分です。

すでに述べたとおり、歴史的にみて、お金を大きく増やせた投資先は株であることは事実ですので、収益性(値上がり益)重視では株式投資・投資信託を活用します。これらは長期・積立・分散投資を行うことで元本割れせずに増やせる可能性の高い資産です。複利効果を活用した将来の資産形成は「お金を増やす」上では欠かせないので、収益性重視の資産の配分は多めにします。

収益性・安定性(キャッシュフロー)重視として、不動産を活用します。不動産投資は「ローン返済後」に本領を発揮し、生活を支える大切な基盤となります。そもそも不動産投資は、ローンの返済中は助けにはなりません。なぜなら、家賃収入の大半はローンの支払いにあてられてしまうからです。キャッシュフロー(家賃とローン返済額の差額)はよくてもわずかにプラスになる程度です。

しかし、ローン返済が終われば、家賃収入が丸ごと収入となります。一気にキャッシュフローがプラスになるため、安定した収入が手に入ります。

老後は年金+家賃収入でキャッシュフローを厚くできます。キャッシュフローという観点だと、高配当株やREITなどに投資をしておけばいいという考えもありますが、価格変動リスクは実物の不動産よりも大きくなります。不動産は自身が亡くなった時に残っていても相続税対策として強いのもメリットです。

株式は、市場全体の暴落に関係なく長期で保有できる銘柄に投資する

株式投資をする場合においても、市場全体の暴落に関係なく長期で保有できる銘柄に投資することが大切です。

暴落時には、どんなに業績のよい「好業績銘柄」でも、市場全体の下落に連れて一時的に下落します。しかし、好業績銘柄ならば、立ち直りも早く、その後の成長も見込めます。過去3〜5期分、予測1〜2期分の売上高・営業利益が右肩上がりになっているかをチェックしましょう。売上高・営業利益が両方も増えているということは、本業でしっかりと稼げ、事業を拡大できていることを表します。

「長期的な潮流の業界」から探すことも銘柄選びのポイントです。たとえば「人口」「健康」「ヘルスケア」「美容」「医療」「介護」などの領域は、ますます必要とされる業界です。これらの事業領域の企業は成長が見込めます。

暴落に強い銘柄といえば、「連続増配銘柄」「累進配当銘柄」も注目です。累進配当とは、減配せず、増配や配当金を維持することを指します。増配(配当金の増額)や配当金の維持は、企業が安定して利益を出し続けていないと実行が難しいのですが、日本株や米国株の中には、増配を何十年も連続して行ってきた銘柄が多くあります。

これらの銘柄も市場全体の暴落が起きたときに株価が一時的に下落しますが、株価回復までが早いという特徴があります。過去に何度も暴落相場がありましたが、それらを乗り越えて事業成長し、配当金を増やしてきたわけですから、買いが集まります。そのため株価は下がりづらく、上がりに転じやすいのです。

また、暴落中に株価が下がっていても、その間配当金をもらい続けることができるのであれば、市場が回復するまでの期間も耐えられやすくなります。

しかし、例えばキャピタルゲイン(値上がり益)狙いの小型株に投資している場合に暴落になってしまうと、小型株の多くは配当金を出さなかったり、出してもほんの少しだったりするので、市場が回復するまでの期間を耐えるのがしんどくなってしまいます。

キャピタルゲイン狙いが悪いとは言いませんが、暴落相場が起こった場合に備えて、株式投資のポートフォリオを整えておくのも重要な戦略です。

個別株の売却タイミングについてはこちらの記事で解説していますので、ぜひチェックください。

バブルも暴落も予兆は見抜けない

バブルの共通点は2つあります。1つは、株や不動産などの価格が実体の価値とかけ離れて上昇すること。もう1つは、最終的に崩壊して暴落することです。

後から「これはバブルだった」と指摘するのは簡単です。大きく値上がりし、やがて急落しているところを取り上げれば良いだけだからです。しかし、バブルの発生を見極めるのは不可能です。たとえ似通った市場環境が複数回到来したとしても、バブルになるかならないかはケースバイケースだからです。また、仮にバブルによって値上がりしているとして、バブルの最中はそれを認識することが難しいというジレンマがあります。

今がバブルなのか、バブルがいつまで続くのか、そして暴落がいつやってくるのかを考えることには、あまり意味がありません。

お金を増やす観点で考えれば、市場が値上がりをしている間は、その値上がりに任せて投資を続けた方がベターです。米シティグループCEO(当時)のチャールズ・プリンス(チャック・プリンス)氏は、リーマンショック前夜ともいえるサブプライムローンの焦付きが明るみに出てきたときに「音楽が鳴っている間は、踊り続けなくてはならない」と語ったといいます。

市場の値上がりが、仮に根拠のないバブルだとしても、他の機関投資家(ライバル)が稼いでいるなか、自分だけ投資をせずに稼がないわけにはいかないという意味です。

ただ、いつまでも音楽が鳴り続けているわけではありません。音楽が鳴り止んでいるにもかかわらず、いつまでも浮かれて踊っていると、大きなダメージを喰らってしまいます。値上がりを活用してお金を増やしながらも、一方では冷静に市場を見ることが必要なのです。音楽が鳴り止んだときに備えるためには、「何が起こっても対処できるようにしておくこと」が大切です。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード