住宅ローン残債があるマンション、売却方法はある?

投資物件としての所有や住み替え前提のマンション購入も一般的になった昨今。資産価値を落とさないためにと、購入後すぐに売却する場合は、多額の住宅ローンが残っているケースも多いはず。住宅ローンの残債がある場合には、どのようにマンションを売却すればよいのでしょうか。

住宅ローン残債があっても売却できる

転勤・住み替え・資産状況の急変などによってマンションを売却する場合、抵当権を外す必要があります。そのため、「ローンを完済している物件でないと売れない」と考えている人も多いのではないでしょうか。

しかし、住宅ローンの返済中であってもマンション売却活動を開始することは可能です。

マンション売却時に外す「抵当権」とは?

抵当権とは住宅ローンの借入時に金融機関があらかじめ設定する権利のことで、よく耳にする「自宅を担保に~~」の“担保”と同じ意味です。

住宅ローンを完済した場合、住宅ローンを完済したからといって自動的に抵当権が抹消されるわけではありません。住宅の売却に支障を出さないためにも、設定されている抵当権を抹消しなければなりません。抵当権抹消登記を行う場合には、法務局での手続きが必要となり、通常は司法書士へ依頼することになります。

売却代金でローンを返済する場合

残債のあるマンションを売却する場合、今住んでいるマンションを先に売却(売り先行)し、マンションを売った金額で住宅ローンを返済する方法がもっともスムーズです。なぜなら逆に次の家を先に購入(買い先行)してしまうと、二重でローンの支払いが発生することになるからです。

売却代金でローンを返済する場合は「現在のローン残債<住宅の売却額」になるのが理想ですが、ローン残債額よりも売却額の方が少なくなってしまった場合には、貯金やボーナスなどを利用して「ローンの残債<住宅の売却額+α」の状態にもっていきましょう。それが難しい場合には「住み替えローン(買い替えローン)」を利用することになります(後述)。

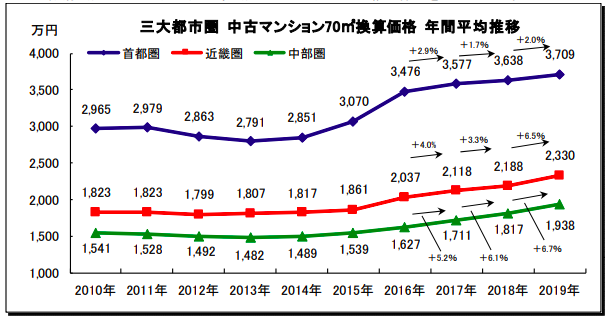

土地、物件の価値が購入時よりも上がるケースもある

公益財団法人東日本不動産流通機構よると、2019年の首都圏の中古マンション(70m2あたり)の価格の年間平均は、2013年比で1,336万円の上昇となっています(36.4%アップ)。

引用: 三大都市圏・主要都市別/中古マンション70m2価格年代別推移(19年・年間版)

引用:

引用: 中古マンションが値崩れせず、m2単価も年々高まりを見せるのが東京都区部です。高い利便性・インフラ整備・国内外の投資家からの支持などによって、物件の資産価値を維持していると考えられます。

とはいえ、昨今のコロナ不況やマンション供給過多によってマンション市況も少しずつ変化しています。住み替えやマンション売却を検討している方は、最新の動向チェックとプロへの相談によって最善の“売り時”を見極めていきましょう。

売却代金でもローンを返済できない場合はどうする?

マンション売却時にはローン残債を売却額で相殺できるのがベストですが、売却額が購入時よりも大幅に下がってしまい住宅ローンを完済できないこともあります。売却代金でローン残債を払えない場合にはどうすればよいのでしょうか。

「住み替えローン」を利用して、まとめて借り入れる

マンションを売却しても現在の住宅ローンを完済できない場合は、住み替えローン(買い替えローン)を利用するのも一案です。

住み替えローンは「売却しても払えなかったローン残債+新たに住むマンションの購入費用」を一括で借り入れるローンで、現時点で資金がない人でもマンション売却と住み替えが可能になります。

住み替えローンを利用する場合、マンション売却と新しいマンション購入を同じ日に決済しなければなりません。新しいマンションの購入までに、売却先と契約を進めておく必要があり、スケジュール調整が難しい場合もしばしばです。

スケジュールに余裕がないために、どうしても相場より低い価格での売却となってしまうデメリットもあります。同時決済で進めつつ、うまくいかないと判断したら「売却」を先に行う方針に切り替えることを想定しておくことも重要です。

【住み替えローンのイメージ】

| 住宅ローン残債 | 5,000万円 |

|---|---|

| マンション売却価格 | 4,300万円 (不足は700万円) |

| 住み替え先のマンション費用 | 5,500万円 |

| 住み替えローン合計額 | 700万円+5,500万円 =合計6,200万円 |

ふたつのローンを借り入れる

マンション売却と新居の契約を同時に進められない場合に、「ダブルローン」つまり二重のローンを組むことも方法としてはあります。現在借り入れている住宅ローンに加え、新たに住宅ローンを追加で借り入れる方法ですが、二重の住宅ローンの返済が続けられるだけの資金が必要になります。また経済状況や収入によっては金融機関の審査がおりず新規ローン組むことができないこともあります。

ふたつのローンを返済していくのは経済的に厳しくなります。自身の収入や今後のライフプランを考慮したうえで、返済できるであろう金額を借り入れるのが賢明です。

「フラット35」を利用する場合は、2020年4月の制度見直しを要チェック

フラット35では年収に対してどのくらいの割合まで借り入れできるかという「総返済負担率」を設定しています(年齢制限もあり)。しかし制度改定によって、2020年4月以降は売却しようとしている住宅ローンの残債を満額返済できるのであれば、年間合計返済額にその住宅ローンの返済額を含めなくてもよくなりました。

任意売却とは

「売却先が見つからず、どうしても住宅ローンが返済できない」「売却金額より住宅ローンの残高が多くなる(オーバーローン)」という場合には、最終手段として「任意売却」を選択するという方法もあります。

任意売却は自らの意思(任意)で売却できる方法ですが、普通の売却とは違い、借入れをしている金融機関(債権者)と話し合いをし同意を得てから売却する必要があります。

もしローンの返済が負担となり住宅ローン滞納が続けば、債権者(貸し出ししている金融機関)は裁判所に申し立てをし、不動産は差し押さえられ競売にかけられます。

競売にかけられると売却価格は市場の7割程度に下がると言われています。任意売却を選択した場合には、専門の仲介業者と金融機関の間で市場に近い価格で売却できることが多いようです。そしてローンの残債がある状態でも抵当権を抹消できるので、マンションの売却を行えるのです。

しかし、任意売却によって債務超過の起こっている不動産を売却しても一部の債務は残ってしまいます。自身の借入金がゼロになるわけではないので、「借入金の合計-任意売却での売却額」によって手元に残った債務はしっかり返済していく必要はあります。

まとめ

ダブルローンや住み替えローンの借入金があまりに大きすぎる場合、今後の生活に支障をきたすリスクがあります。できるだけ高い価格で売却するためにも、複数の不動産業者に売却の査定を依頼し売却予想価格を比較するのがおすすめです。

総借入額・毎月の返済額・自身の収入や今後のライフプランニングなどを考慮しながら、マンション売買を健全に進めましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード